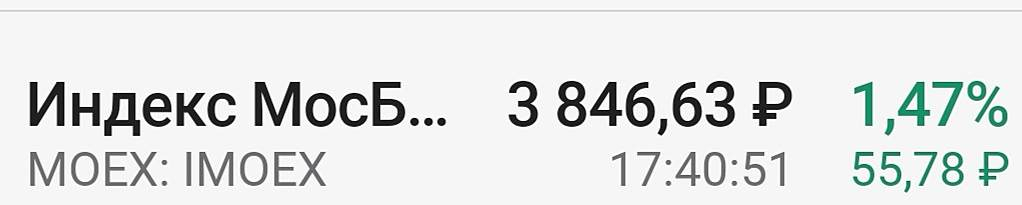

Русал потенциально может потерять около $1 млрд в год (третью часть EBITDA и FCF) - Атон

Введение 15%-ных экспортных пошлин в корне изменило ситуацию для РУСАЛа – из-за них компания потенциально может потерять около $1 млрд в год (третью часть EBITDA и FCF), что вернет ее оценку к справедливым уровням.

Мы полагаем, что пошлины, скорее всего, сохранятся в 2022, но надеемся, что они станут более гибкими — с учетом долговой нагрузки, интенсивности капзатрат и прибыльности компаний.

Мы понижаем рейтинг РУСАЛа до НЕЙТРАЛЬНО на фоне неопределенности. Поводом для возвращения к рейтингу ВЫШЕ РЫНКА может стать приближение цен на алюминий к уровню $2 800 за тонну или позитивные изменения по пошлинам.

Атон

Понижение рейтинга до НЕЙТРАЛЬНО на фоне неопределенности по пошлинам

Вероятность сохранения экспортных пошлин в том или ином виде в 2022 мы оцениваем как значительную, если только не произойдет резкой коррекции цен на сырье (наш базовый сценарий этого не предполагает). Однако, на наш взгляд, также велика вероятность более гибкого применения пошлин с учетом прибыльности компаний, их долговой нагрузки и капзатрат. Действующие пошлины не кажутся нам полностью справедливыми по отношению к РУСАЛу – эффект для компании будет самым существенным в секторе, несмотря на высокую долговую нагрузку (ЧД/EBITDA 6.4x на конец 2020), низкую рентабельность (маржа EBITDA 2021П на уровне 21%, что в значительной мере характеризует весь алюминиевый сектор) и высокий коэффициент реинвестирования (доля капзатрат к EBITDA в 2021П оценивается в 48% против среднего уровня по сектору 21%).

Пошлины в том виде, в котором они анонсированы, серьезно бьют по РУСАЛу – по нашим оценкам, компания ежегодно будет терять до $1 млрд EBITDA (сейчас этот показатель оценивается в $2.8 млрд при стоимости алюминия $2 300/т). Реализация данного сценария предполагает оценку EV/EBITDA РУСАЛа после выкупа, с корректировкой по рынку, на уровне 3.6x (более подробно в разделе, посвященном оценке компании). Поэтому с учетом неопределенности перспектив действия пошлин в 2022 и далее мы понижаем рейтинг РУСАЛа до НЕЙТРАЛЬНО. Для возвращения к рейтингу ВЫШЕ РЫНКА требуется положительная динамика в вопросе пошлин или повышение прогнозов по стоимости алюминия (с ожидаемыми ценами около $2 800/т, чего наш базовый сценарий пока не предполагает).

15%-ная экспортная пошлина – сильный удар по прибыли

Как следует из официального анонса, правительство планирует забирать в виде базового налога 15% экспортной выручки, а также вводит минимальную специфическую пошлину в размере $254/т (это соответствует обложению 15%-ным налогом алюминия, проданного по минимальной цене $1 700/т).

Если пошлины не будут скорректированы с учетом таких факторов, как рентабельность, интенсивность капзатрат и долговая нагрузка, их потенциальные последствия для доходов РУСАЛа будут весьма тяжелыми – снижение EBITDA составит примерно $400 млн в 2021 и потенциально около $1 млрд в 2022 – это третья часть прогнозируемой величины EBITDA РУСАЛа в следующем году.

- Атон")

- Атон")

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

- Атон")

- Атон")