| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 662,3 млрд |

| Выручка | 1 041,2 млрд |

| EBITDA | 67,0 млрд |

| Прибыль | 6,2 млрд |

| Дивиденд ао | – |

| P/E | 106,8 |

| P/S | 0,6 |

| P/BV | 0,9 |

| EV/EBITDA | 17,6 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| 27/06 ГОСА по дивидендам за 2023 год - рекомендация не выплачивать | |

| Прошедшие события Добавить событие | |

Русал акции

43.59₽ +1.38%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Обзор финансовых результатов Русала за I пол. 2021 г. по МСФО. Всё бы хорошо, но есть нюансы

Обзор финансовых результатов Русала за I пол. 2021 г. по МСФО. Всё бы хорошо, но есть нюансыВыручка компании за отчётный период увеличилась на 35,7% по сравнению с аналогичным периодом 2020 г. – до $5,45 млрд на фоне положительной динамики цен на алюминий.

Показатель EBITDA увеличился на 500% из-за эффекта низкой базы прошлого года. Чистая прибыль за I пол. 2021 г. составила $2 млрд руб. против убытка годом ранее.

Авто-репост. Читать в блоге >>>

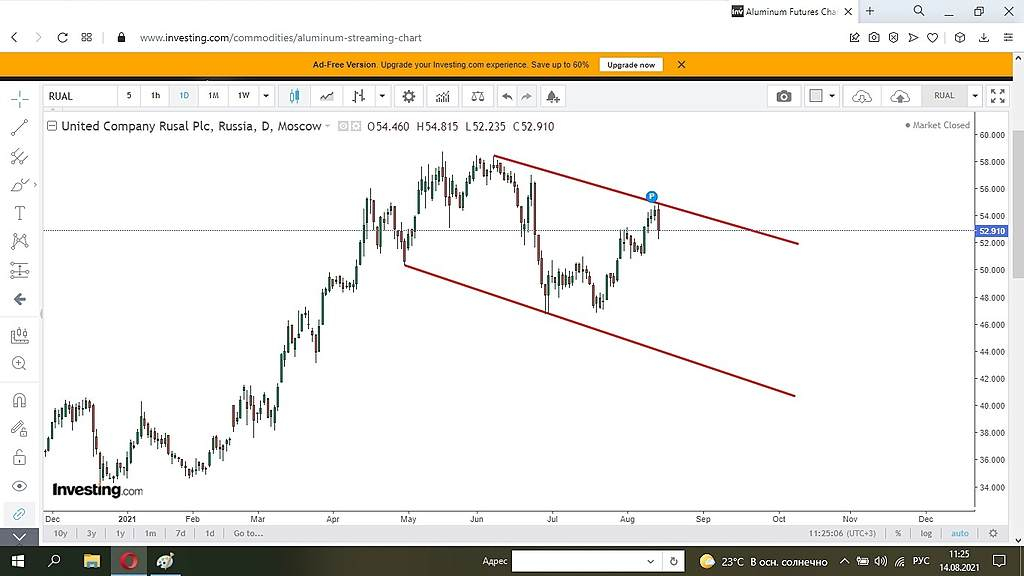

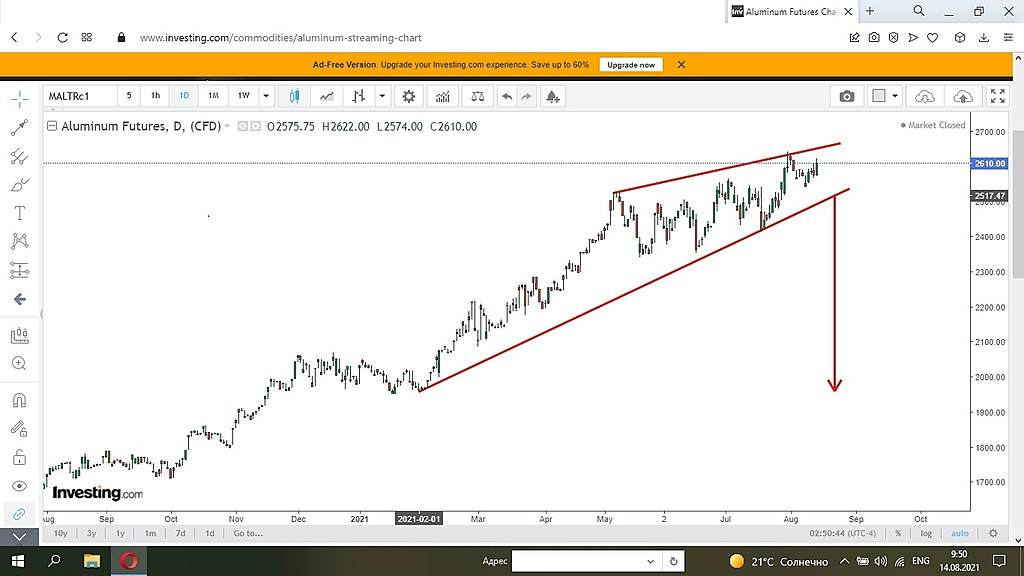

ВЗГЛЯД: «Финам» сохраняет среднесрочную цель для акций РусАла на уровне 61,5 руб технический анализ русала до конца августа:

технический анализ русала до конца августа:

zen.yandex.ru/media/id/60ebec47631630143f31b528/tehnicheskii-analiz-akcii-rusal-rual-na-avgust-2021-goda-611abfddc846e836cb80c74d

возможна коррекция- Сравнивать с низкой базой прошлого года, то ещё занятие. Когда грохнется алюминий, а это не за горами, от пола не отскребут. Продолжайте слушать лекарей и ждите 65. И без дивов, быть вечным инвестором Русала… Решать вам.

- Компания Русал лучше прочих вписана в контуры зеленой экономики - Финам

Рынок продолжает «переваривать» отчетность «РУСАЛа» за 6 месяцев 2021 г. по МСФО, вследствие чего акции компании снижаются второй день подряд, несмотря на высокие котировки алюминия.

Выручка компании в годовом сравнении выросла на 35,7%. Скорректированная EBITDA увеличилась в 6 раз. Компания получила нормализованную чистую прибыль в размере $1 803 млн по сравнению с убытком в $76 млн годом ранее.

«РУСАЛ» сохранил объемы производства алюминия на уровне прошлого года. При этом себестоимость в алюминиевом сегменте даже снизилась на 2,6%, в то время как рыночная цена алюминия выросла на 41%. Благодаря этому операционная прибыль «РУСАЛа» составила $942 млн по сравнению с операционным убытком в $106 млн годом ранее.

Авто-репост. Читать в блоге >>> - Рост цен и объемов реализации положительно повлиял на результаты Русала - Промсвязьбанк

EBITDA РУСАЛа в I полугодии составила $1,31 млрд, выше прогноза

Скорректированная EBITDA РУСАЛа в первом полугодии 2021 г. составила $1,315 млрд, что более чем в 2 раза выше результата предыдущего периода, сообщила компания. Маржа по EBITDA за полугодие повысилась до 24,1% с 5,5% годом ранее. Скорректированная выручка выросла до $5,45 млрд, что на 20% выше уровня предыдущего периода.

Мы положительно оцениваем результаты компании, которые во многом обусловлены ростом цен и объемов реализации. Тем не менее, результаты второго полугодия могут быть хуже с учетом введения экспортных пошлин на металлы и нестабильной ситуации с распространением коронавируса в мире.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - На возобновление дивидендных выплат Русала рынок вряд ли надеялся - Атон

Русал опубликовал финансовые результаты за 1П21 по МСФО

Выручка в 1П21 достигла $5.4 млрд (+35.7% г/г) за счет роста средних цен реализации на 30.2%. Скорректированная EBITDA увеличилась до $1.3 млрд, а рентабельность EBITDA составила 24.1% (+19 пп г/г), при этом скорректированная чистая прибыль выросла до $679 млн против убытка в $63 млн в 1П20. Капзатраты составили $554 млн (+38.2%). Во время телеконференции менеджмент объявил об изменении прогноза по капзатратам на 2021 до $1.1-1.3 млрд. Совет директоров решил не выплачивать дивиденды в связи с введенными экспортными пошлинами и проектами модернизации, а также необходимостью снизить долговую нагрузку до комфортного уровня. Взгляд РУСАЛа на рынок остается позитивным — компания ожидает постепенного восстановления отрасли после пандемии.

Результаты совпали с консенсусом, а на возобновление выплаты дивидендов рынок вряд ли надеялся в свете введения новых экспортных пошлин. Мы подтверждаем наш рейтинг НЕЙТРАЛЬНО для РУСАЛа и считаем, что пересмотр пошлин на 2022 год до более справедливых уровней (учитывая интенсивность капзатрат и прибыльность РУСАЛа) станет катализатором для повышения нашего рейтинга до ВЫШЕ РЫНКА.

Атон

Авто-репост. Читать в блоге >>>  Акции Русала падают на гонконгской бирже на 5% после отказа выплачивать дивиденды

Акции Русала падают на гонконгской бирже на 5% после отказа выплачивать дивиденды

👉 Русал сообщил, что решил не объявлять и не выплачивать дивиденды по итогам 1 полугодия 2021 года

👉 На дивиденды Норникеля пришлось 55%. чистой прибыли Русала, что также разочаровало инвесторов

👉 Общий долг почти не изменился и составил $7,865 млрд на конец первого полугодия 2021 года. До конца 2022 года «РУСАЛу» предстоит погасить кредитов и иных заимствований на сумму, эквивалентную примерно $2 млрд

Авто-репост. Читать в блоге >>> «Русал» может позже в 2021 году вернуться к обсуждению обратного выкупа акций.

«Русал» может позже в 2021 году вернуться к обсуждению обратного выкупа акций.

tass.ru/ekonomika/12126281

Слышал можно было узнать о решении по дивидендам до изменений на графике (фора 5-20 сек)

Это какие-то платные каналы требуются?

Dont Trust, требуется чаще нажимать F5 в ленте новостей

- РУСАЛ 1 пол 2021

1 пол сложилось довольно удачно: на рынке алюминия наконец был достигнут баланс между спросом и предложением (в последние годы предложение было больше), что стало толкать цену вверх. Ужесточение экологических требований в отношении китайской угольной генерации, которая питает алюминиевые заводы, также играет на руку РУСАЛу.

Тем не менее результаты хорошие, но не выдающиеся. Значительно улучшает картину учет доли РУСАЛа в прибыли Норильского никеля. Если рассматривать исключительно алюминиевый бизнес, то выручка прибавила 35% г/г, валовая прибыль выросла в 3,3 раза, маржинальность возросла на 18,6 п.п. до 24,1%. Чистая прибыль вышла в положительную зону и достигла 679 млн долл.

Однако ситуация далека от идеальной даже при благоприятной конъюнктуре: OCF за 1 пол всего 666 млн долл, этого не хватает на обслуживание долга (185 млн долл) и CAPEX (543 млн долл). Без дивидендов от Норильского Никеля уплата процентов и поддержание мощностей становится непосильной задачей для РУСАЛа. А ведь еще есть 7,8 млрд долл долга, активное погашение которого начнется с 2022 г.(кэша 3,8 млрд).

Кроме того в рамках курса на снижение выбросов РУСАЛ объявил программе перестройки до 2030 г. алюминиевых заводов в Красноярске, Братске, Иркутске и Новокузнецке, где планируется возвести новые производственные корпуса взамен старых и замена оборудования.

С учетом того, что РУСАЛ годами не может достроить многострадальный завод в Тайшете, такие планы кажутся слишком амбициозными. Маржинальность алюминиевого бизнеса не позволит осуществить такой CAPEX, если только менеджмент не продолжит избавляться от акций Норникеля, доля в котором снизилась в 1 пол на 1,4 п.п.

С 1 августа действует 15-процентная экспортная пошлина, которая порежет маржу РУСАЛа, 2 пол будет значительно слабее. Черные металлурги или золотодобытчики выглядят интереснее.

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

- Экспортная пошлина забирает съедает большую часть маржи, т.к. в процентах к выручке маржа невысокая (рентабельность на грани убытков) при текущих ценах на алюминий (18.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: