| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 508,5 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 88,1 млрд |

| Прибыль | -65,8 млрд |

| Дивиденд ао | – |

| P/E | -7,7 |

| P/S | 0,4 |

| P/BV | 0,7 |

| EV/EBITDA | 12,8 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| 01/06 ВОСА по дивидендам за 1 кв 2026 г. | |

| Прошедшие события Добавить событие | |

Русал акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Слышал можно было узнать о решении по дивидендам до изменений на графике (фора 5-20 сек)

Это какие-то платные каналы требуются?

Dont Trust, требуется чаще нажимать F5 в ленте новостей

- РУСАЛ 1 пол 2021

1 пол сложилось довольно удачно: на рынке алюминия наконец был достигнут баланс между спросом и предложением (в последние годы предложение было больше), что стало толкать цену вверх. Ужесточение экологических требований в отношении китайской угольной генерации, которая питает алюминиевые заводы, также играет на руку РУСАЛу.

Тем не менее результаты хорошие, но не выдающиеся. Значительно улучшает картину учет доли РУСАЛа в прибыли Норильского никеля. Если рассматривать исключительно алюминиевый бизнес, то выручка прибавила 35% г/г, валовая прибыль выросла в 3,3 раза, маржинальность возросла на 18,6 п.п. до 24,1%. Чистая прибыль вышла в положительную зону и достигла 679 млн долл.

Однако ситуация далека от идеальной даже при благоприятной конъюнктуре: OCF за 1 пол всего 666 млн долл, этого не хватает на обслуживание долга (185 млн долл) и CAPEX (543 млн долл). Без дивидендов от Норильского Никеля уплата процентов и поддержание мощностей становится непосильной задачей для РУСАЛа. А ведь еще есть 7,8 млрд долл долга, активное погашение которого начнется с 2022 г.(кэша 3,8 млрд).

Кроме того в рамках курса на снижение выбросов РУСАЛ объявил программе перестройки до 2030 г. алюминиевых заводов в Красноярске, Братске, Иркутске и Новокузнецке, где планируется возвести новые производственные корпуса взамен старых и замена оборудования.

С учетом того, что РУСАЛ годами не может достроить многострадальный завод в Тайшете, такие планы кажутся слишком амбициозными. Маржинальность алюминиевого бизнеса не позволит осуществить такой CAPEX, если только менеджмент не продолжит избавляться от акций Норникеля, доля в котором снизилась в 1 пол на 1,4 п.п.

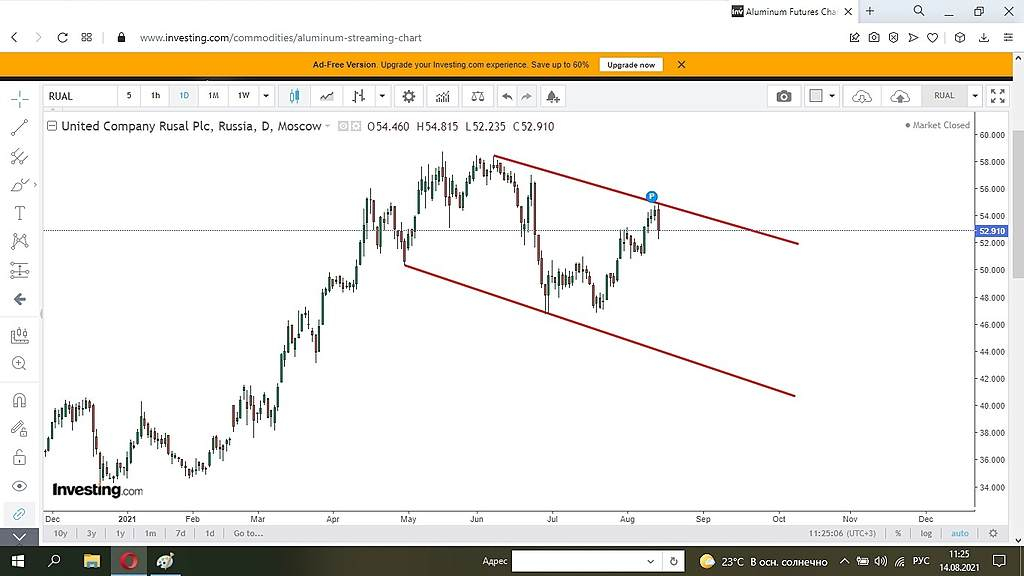

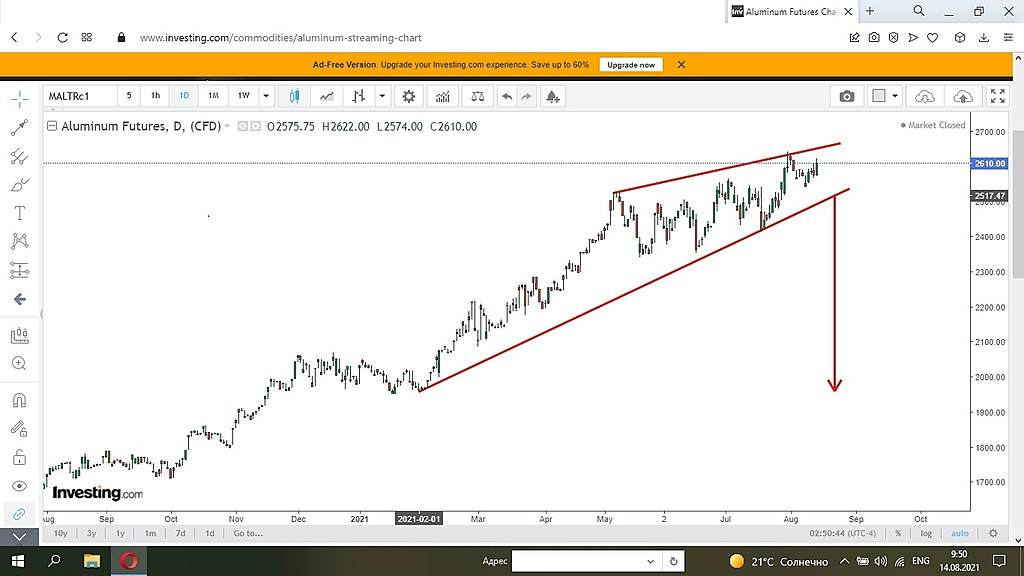

С 1 августа действует 15-процентная экспортная пошлина, которая порежет маржу РУСАЛа, 2 пол будет значительно слабее. Черные металлурги или золотодобытчики выглядят интереснее.  посмотрите цену 2011 Фьючерс на алюминий — (MALTRc1) мах не обновили. экономика на месте не стоит

посмотрите цену 2011 Фьючерс на алюминий — (MALTRc1) мах не обновили. экономика на месте не стоит

ru.investing.com/commodities/aluminum

Чистая прибыль «Русала» по МСФО за 6 мес. 2021 г.

Чистая прибыль «Русала» по МСФО за 6 мес. 2021 г.

— Чистая прибыль «Русала» за период составила $2,018 млрд, из которых $1,124 млрд пришлось на неденежную статью — долю в прибыли «Норникеля». Значительная доля денежного потока была также обеспечена за счет инвестиций в «Норникель»

— Значительная доля денежного потока — $2,039 млрд была обеспечена стратегической инвестицией «Русала» в «Норильский никель». Компания получила $618 млн дивидендов и $1,421 млрд принесло участие в программе обратного выкупа акций «Норникеля»

— Скорректированный показатель EBITDA компании в отчетный период увеличился в шесть раз — до $1,315 млрд, выручка — на 35,7%, до $5,449 млрд

-Чистый долг «Русала» на конец первой половины 2021 г. составил $4,099 млрд, сократившись по сравнению с показателем на конец 2020 года на 26,3% благодаря полученным дивидендам «Норникеля» и участию в программе обратного выкупа акций ГМК. До конца 2022 года «Русалу» предстоит погасить кредитов и иных заимствований на сумму, эквивалентную примерно $2 млрд

.

— На данный момент существенная доля денежного потока формируется за счет инвестиционной деятельности, а не операционной. При значительной программе капитальных затрат, которые запланировала компания, логично дивиденды не объявлять.

— «Русал» ранее объявлял о планах модернизации производства на четырех своих заводах в Красноярске, Шелехове, Братске и Новокузнецке. Компания рассчитывает, что проводимые мероприятия позволят сделать производство алюминия более экологичным, сократив выбросы многих веществ в атмосферу в 10 раз. Проект рассчитан на 10 лет, пик инвестиций придется на 2022-2027 годы.

Слышал можно было узнать о решении по дивидендам до изменений на графике (фора 5-20 сек)

Слышал можно было узнать о решении по дивидендам до изменений на графике (фора 5-20 сек)

Это какие-то платные каналы требуются?

3 ярда баксов чистых активов спишет Русал при продаже своей доли в норке! И лишится такого потока бабла! За что жить будут? У них операционка 279 лямов баксов, а проценты уплаченные 465 лямов! Предприятие нежизнеспособно с такими управленческими расходами — 553 ляма баксов. И кто сказал, что они смогут продать свою долю по текущей цене за 14 ярдов баксов? 8 ярдов уйдёт на погашение долга! Хватит ли остатка на модернизацию? Не сходится моя математика со «стоимостным» подходом Элвиса… Да и Дерипаска походу не хочет на одном люминии плыть)

роман матвеенко,

Чистый долг 4,1 млрд долл (Чистый долг= Общий долг минус деньги на счетах)

на начало года Чистый долг был 5.5 млрд долл

то есть погасили за полгода 1,5 млрд долл

из чистой прибыли в 2 млрд долл

alm, долг есть долг. И он 8 ярдов! А деньги на счетах есть деньги на счетах. И если они там есть, значит нужны для нормального функционирования предприятия. Иначе бы ими давно погасили часть долга.

Самое интересное начнется, когда алюминий корректнется вполовину… Там все индикаторы кричат об этом.

Phantom108, это какие индикаторы кричат?3 ярда баксов чистых активов спишет Русал при продаже своей доли в норке! И лишится такого потока бабла! За что жить будут? У них операционка 279 лямов баксов, а проценты уплаченные 465 лямов! Предприятие нежизнеспособно с такими управленческими расходами — 553 ляма баксов. И кто сказал, что они смогут продать свою долю по текущей цене за 14 ярдов баксов? 8 ярдов уйдёт на погашение долга! Хватит ли остатка на модернизацию? Не сходится моя математика со «стоимостным» подходом Элвиса… Да и Дерипаска походу не хочет на одном люминии плыть)

роман матвеенко,

Чистый долг 4,1 млрд долл (Чистый долг= Общий долг минус деньги на счетах)

на начало года Чистый долг был 5.5 млрд долл

то есть погасили за полгода 1,5 млрд долл

из чистой прибыли в 2 млрд долл

alm, какая динамика Общего долга? Русал в этом году может обсудить обратный выкуп, приостановил процесс разделения активов

Русал в этом году может обсудить обратный выкуп, приостановил процесс разделения активовфинансовый директор "Русала" Александр Попов.

«Это было на повестке сегодня, но не обсуждалось. Это будет возможно обсуждено советом директоров позже в этом году»

«План разделения компании в настоящий момент поставлен на паузу. Причина — введение экспортной пошлины правительством РФ»

Русал сможет вновь вернуться к обсуждению разделения активов, как только появится ясность с будущим налогообложением алюминиевой отрасли.

«Русал» пока не планирует строить новые заводы помимо ранее объявленных проектов (fomag.ru)

Компания пока не планирует строить новые заводы помимо ранее объявленных проектов - заместитель гендиректора алюминиевого холдинга Олег Мухамедшин.

«Русал» также планирует запустить Тайшетский алюминиевый завод IV квартале 2021 г.

Авто-репост. Читать в блоге >>> 📉 Акции Русала упали на 3% после отказа менеджмента платить дивиденды за первое полугодие

📉 Акции Русала упали на 3% после отказа менеджмента платить дивиденды за первое полугодие

👉 Русал сообщил, что решил не объявлять и не выплачивать дивиденды по итогам 1 полугодия 2021 года

👉 На дивиденды Норникеля пришлось 55%. чистой прибыли Русала, что также разочаровало инвесторов

👉 Общий долг почти не изменился и составил $7,865 млрд на конец первого полугодия 2021 года. До конца 2022 года «РУСАЛу» предстоит погасить кредитов и иных заимствований на сумму, эквивалентную примерно $2 млрд

Авто-репост. Читать в блоге >>>- 3 ярда баксов чистых активов спишет Русал при продаже своей доли в норке! И лишится такого потока бабла! За что жить будут? У них операционка 279 лямов баксов, а проценты уплаченные 465 лямов! Предприятие нежизнеспособно с такими управленческими расходами — 553 ляма баксов. И кто сказал, что они смогут продать свою долю по текущей цене за 14 ярдов баксов? 8 ярдов уйдёт на погашение долга! Хватит ли остатка на модернизацию? Не сходится моя математика со «стоимостным» подходом Элвиса… Да и Дерипаска походу не хочет на одном люминии плыть)

«РУСАЛ" опубликует итоги первого полугодия, ожидания от второго — пессимистичны.

«РУСАЛ" опубликует итоги первого полугодия, ожидания от второго — пессимистичны.

В пятницу, 13 августа, опубликует финансовые итоги полугодия компания «РУСАЛ». Ожидается внешне позитивный промежуточный результат. Пошлины введены только с 1 августа, а сам алюминий дорожает вместе с другими сырьевыми товарами. Однако на деле существенное улучшение денежного потока «РУСАЛа» достигнуто благодаря пакету в «Норильском никеле». Основные источники кэша — дивиденды и продажа части пакета в рамках байбэка. В целом снижение чистого долга не связано с основной деятельностью компании и не отражают доходность бизнеса компании.

Пессимистичные ожидания на фоне позитивных результатов

13 августа опубликует финансовые итоги полугодия компания «РУСАЛ». Ожидается внешне позитивный промежуточный результат. Пошлины введены только с 1 августа, а сам алюминий дорожает вместе с другими сырьевыми товарами. Однако на деле существенное улучшение денежного потока «РУСАЛа» достигнуто благодаря пакету в «Норильском никеле». Основные источники кэша — дивиденды и продажа части пакета в рамках байбэка. В целом снижение чистого долга не связано с основной деятельностью компании и не отражают доходность бизнеса компании.

Во втором полугодии финансовые результаты ухудшатся из-за эффекта новых пошлин. «РУСАЛ» заплатит в 2021 дополнительно около 487 млн долл. На фоне таких изъятий вызывает сомнения способность «РУСАЛа» финансировать программу перестройки мощностей (4,9 млрд долл).

www.finam.ru/analysis/marketnews/itogi-pervogo-polugodiya-opublikuet-rusal-ozhidaniya-ot-vtorogo-pessimistichny-20210812-10300/

- Русал может скорректировать сроки перестройки своих заводов

"Русал" в конце июня заявил о намерении до 2030 года перестроить Красноярский, Братский, Иркутский и Новокузнецкий заводы.

План предусматривает строительство новых мощностей по самой современной и экологичной технологии обожженных анодов с одновременным демонтажем или модернизацией старых цехов.

Вместе с расширением мощностей Тайшетской анодной фабрики стоимость программы оценивается примерно в 4,9 миллиарда долларов.

Новость — БИР-Эмитент (1prime.ru)«В целях минимизации воздействия на реализацию алюминия проект будет осуществляться поэтапно, и в результате объем производства алюминия останется на прежнем уровне. Более точные сроки реализации проекта зависят от целого комплекса внешних факторов, стабилизации ситуации с распространением коронавируса, а также необходимости определения источников финансирования, и поэтому могут быть актуализированы в ближайшем будущем»

Авто-репост. Читать в блоге >>> - Русал повысил прогноз по капексу на 21 г с $1-1,1 млрд до $1,1-1,3 млрд

"Русал" повысил прогноз капитальных затрат на 2021 г. до $1,1-1,3 млрд с $1-1,1 млрд — из презентации компании, показанной во время телеконференции с инвесторами.

Из этих затрат 17% придутся на завершение строительства Тайшетского алюминиевого завода, который компания рассчитывает запустить в этом году.

«Русал» повысил прогноз капзатрат на 2021 г. до $1,1-1,3 млрд с $1-1,1 млрд (fomag.ru)

Авто-репост. Читать в блоге >>>

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/