Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСетевой резерв нашел своего премьера. Дмитрий Медведев поддержал позицию Минэнерго и «Россетей»

Реформа электросетевых тарифов, приостановившаяся в последние несколько лет, получила неожиданное развитие при новом правительстве. Дмитрий Медведев в целом поддержал курс нового профильного вице-премьера Дмитрия Козака и одобрил пересмотр убыточного для сетей льготного техприсоединения и переход на оплату неиспользуемого резерва мощности. Наиболее проблемный вопрос — дифференциация тарифа Федеральной сетевой компании (ФСК) — пока не был рассмотрен. Но дискуссия вокруг сетевых тарифов уже ознаменовалась столкновением позиций крупной промышленности и профильных министерств.

www.kommersant.ru/doc/3744632

| Число акций ао | 195 996 млн |

| Номинал ао | — |

| Капит-я | 255,3 млрд |

| Выручка | 1 081,0 млрд |

| EBITDA | 319,6 млрд |

| Прибыль | 58,6 млрд |

| P/E | 4,4 |

| P/S | 0,2 |

| P/BV | 0,2 |

| EV/EBITDA | 2,2 |

| Россети Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети акции

-

RSTI Россети

RSTI Россети

сложился сигнал на покупку, стоп 0,6550, вход с текущих уровней, цели просто держать

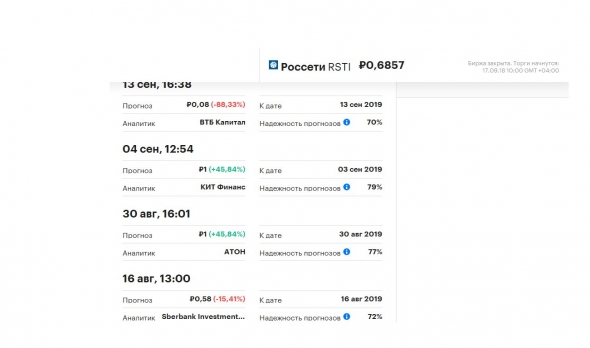

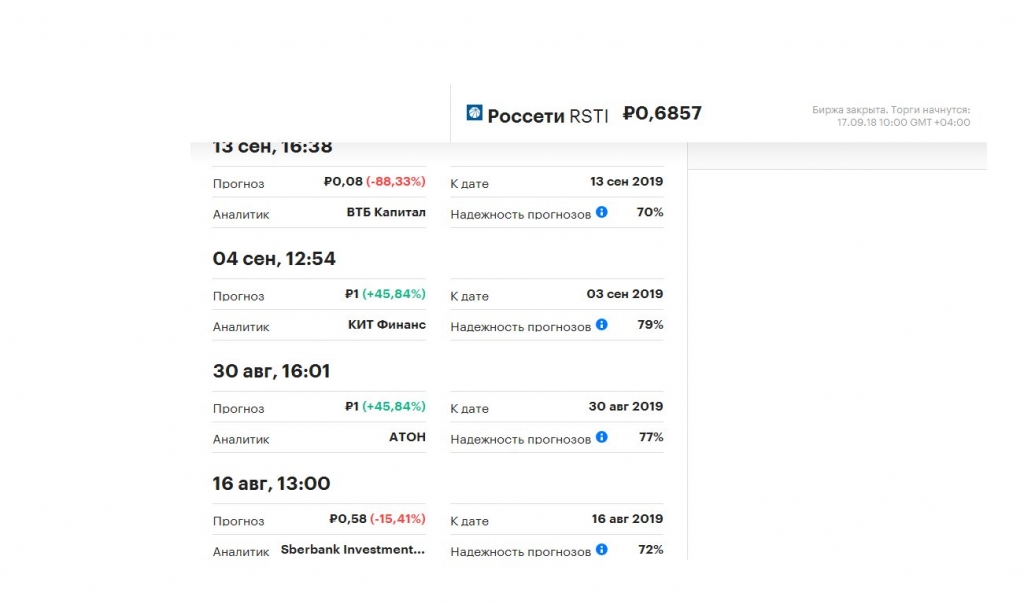

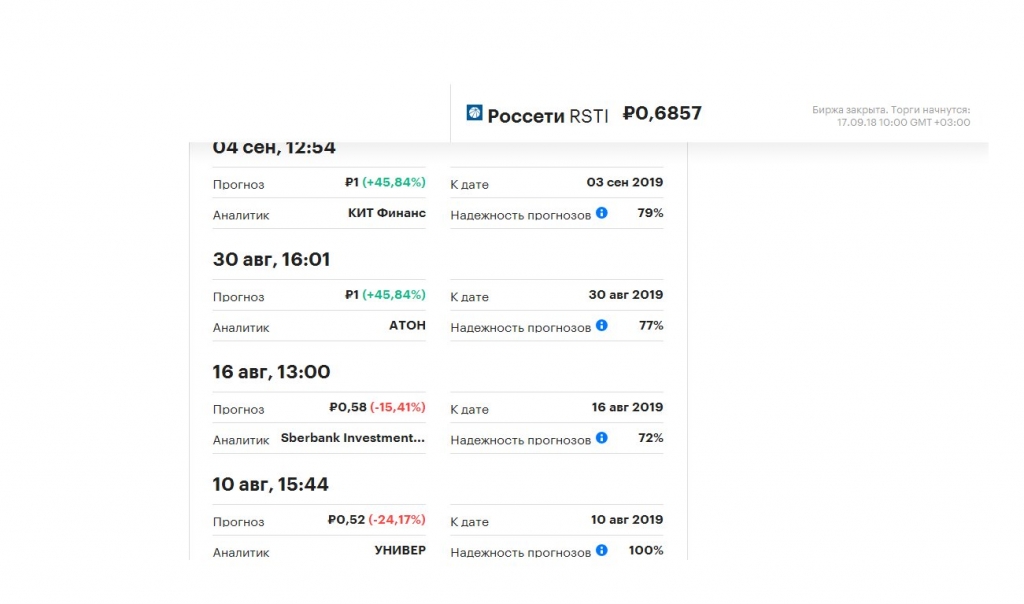

читать дальше на смартлабе Прогноз инвесткомпаний от сентября 2018г. по цене акций Россети

Прогноз инвесткомпаний от сентября 2018г. по цене акций Россети

Россети обыкновенная

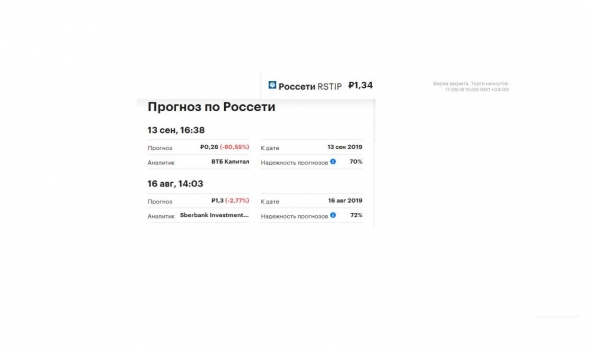

Россети привилегированная

- Посмотрел баланс компании по РСБУ. За 2017 год баланс 400,8 ярдов, из которых львиная доля (в районе 360) приходится на финансовые вложения в акции и облигации, оборотные активы составляют всего 37 ярдов. Значительное колебание курсов ценных бумаг приводит к резким изменениям прибыли и убытков компании и, соответственно, капитала.

Сколько «живых» денег приходит в компанию, можно определить из отчёта РСБУ. За 2017 год приход денег равен выручке плюс проценты к получению за минусом процентов к уплате. «Бумажные» статьи нужно отбросить. В итоге получилось ок. 26 ярдов, при капитализации в 135 ярдов. Дороговато… На 0,5 — хорошая точка входа в обычку.

khornickjaadle, Россети это холдинг, 26 млрд выручки своей + дивы от дочек еще 26 млрд… Уже полтос…

С деньгами у Россетей все хорошо, у них с руководством беда, дивы платить не хотят…

Олег Каширин, По отчёту РСБУ вроде не получается полтос: 22,9 ярда из 26,5 выручки есть доходы от участия в других организациях, то есть дивы от дочек.

khornickjaadle, почему вы дивы от дочек вычитаете из выручки? Выручка — это от деятельности самих Россетей, дивы отдельно + проценты от вложений...

Отчет по РСБУ учитывает переоценку стоимости дочек (МСФО выручку и прибыль или убыток), то есть если прибыль у Россетей 50 млрд. а дочки в течении года поубавили в капитализации куда больше, то холдинг покажет убыток по РСБУ, но по МСФО будет прибыль (при условии конечно что от своей деятельности и холдинг и дочки получили прибыль). Так и вышло по РСБУ у них в 2017 году минус 13 млрд (бумажный убыток), по МСФО плюс 137 млрд.

С какого Россети решили не платить дивы если у них по РСБУ минус непонятно, так как этот минус только из-за того, что дочки стали стоить меньше, а меньше они стали стоить по тому, что в компаниях не стали платить 50% на дивы как должны были в соответствии с решением правительства...

Все что происходит в Россетях похоже на то, что руководство компании все делает для того, чтобы просто не выплачивать часть прибыли акционерам. И изменения в дивидендной политики на это прямо указывают.

Поэтому все мои надежды в этой компании связаны на скорейшую смену руководства, а так компания очень интересная и перспективная, а главное доходная…

Олег Каширин, Пересмотрел отчёт. Валовая прибыль 22,0 ярда получается из выручки 26,5 минус себестоимость 4,5. В выручку 26,5 уже включены дивы от дочек (доходы от участия в других организациях). Затем прибавляются проценты к получению 7,0 и вычитаются проценты к уплате 3,1. 26,5 — 4,5 + 7,0 — 3,1 = 25,9 ярда без учёта прочих доходов и расходов.

khornickjaadle, почему вы в выручку включаете дивы от дочек? Посмотрите на квартальную отчетность, например за январь-июнь, там еще дивы никакие не поступили, а выручка уже под 25 млрд…

Думаю выручка дивы от дочек не включает, а дивы от дочек указываются в статье прочие доходы в отчете РСБУ вместе с переоценкой долей владения в дочках…

Олег Каширин, Может по начислению див отчёт составлен. В прочих доходах учитывается переоценка долей, может ещё курсовые разницы.

khornickjaadle, если честно нет особого желания детально лезть в Россети, это просто бессмыслено, деньги у них есть и это факт и это десятки и сотни миллиардов рублей в год, но платить дивы компания не хочет, то, что платят это просто крохи по 3-5 млрд. в год, причем глава Россетей Ливинский об этом прямо и сказал…

В этой бумаге самый лучшей новостью будет — смена руководства…

Олег Каширин, Деньги, конечно, есть и немалые. Думаю накапливают капитал на строительство новых заводов под цифровизацию.

khornickjaadle, они и до цифровизации не платили дивы, что позволяет сделать вывод, что Ливинский и его команда просто занимаются вредительством, все признаки на лицо, с его приходом капитализация компании летит под откос. Такое ощущение, что они хотят полностью уничтожить инвестиционную привлекательность целой отрасли — энергетики.

Не знаю зачем он и его команда в Россетях это делают, может как у Макаревича, зов крови, польской крови, хотят Россию-матушку по миру пустить, да народ русский весь извести.Сколько «живых» денег приходит в компанию, можно определить из отчёта РСБУ. За 2017 год приход денег равен выручке плюс проценты к получению за минусом процентов к уплате. «Бумажные» статьи нужно отбросить. В итоге получилось ок. 26 ярдов, при капитализации в 135 ярдов. Дороговато… На 0,5 — хорошая точка входа в обычку.

khornickjaadle, Россети это холдинг, 26 млрд выручки своей + дивы от дочек еще 26 млрд… Уже полтос…

С деньгами у Россетей все хорошо, у них с руководством беда, дивы платить не хотят…

Олег Каширин, По отчёту РСБУ вроде не получается полтос: 22,9 ярда из 26,5 выручки есть доходы от участия в других организациях, то есть дивы от дочек.

khornickjaadle, почему вы дивы от дочек вычитаете из выручки? Выручка — это от деятельности самих Россетей, дивы отдельно + проценты от вложений...

Отчет по РСБУ учитывает переоценку стоимости дочек (МСФО выручку и прибыль или убыток), то есть если прибыль у Россетей 50 млрд. а дочки в течении года поубавили в капитализации куда больше, то холдинг покажет убыток по РСБУ, но по МСФО будет прибыль (при условии конечно что от своей деятельности и холдинг и дочки получили прибыль). Так и вышло по РСБУ у них в 2017 году минус 13 млрд (бумажный убыток), по МСФО плюс 137 млрд.

С какого Россети решили не платить дивы если у них по РСБУ минус непонятно, так как этот минус только из-за того, что дочки стали стоить меньше, а меньше они стали стоить по тому, что в компаниях не стали платить 50% на дивы как должны были в соответствии с решением правительства...

Все что происходит в Россетях похоже на то, что руководство компании все делает для того, чтобы просто не выплачивать часть прибыли акционерам. И изменения в дивидендной политики на это прямо указывают.

Поэтому все мои надежды в этой компании связаны на скорейшую смену руководства, а так компания очень интересная и перспективная, а главное доходная…

Олег Каширин, Пересмотрел отчёт. Валовая прибыль 22,0 ярда получается из выручки 26,5 минус себестоимость 4,5. В выручку 26,5 уже включены дивы от дочек (доходы от участия в других организациях). Затем прибавляются проценты к получению 7,0 и вычитаются проценты к уплате 3,1. 26,5 — 4,5 + 7,0 — 3,1 = 25,9 ярда без учёта прочих доходов и расходов.

khornickjaadle, почему вы в выручку включаете дивы от дочек? Посмотрите на квартальную отчетность, например за январь-июнь, там еще дивы никакие не поступили, а выручка уже под 25 млрд…

Думаю выручка дивы от дочек не включает, а дивы от дочек указываются в статье прочие доходы в отчете РСБУ вместе с переоценкой долей владения в дочках…

Олег Каширин, Может по начислению див отчёт составлен. В прочих доходах учитывается переоценка долей, может ещё курсовые разницы.

khornickjaadle, если честно нет особого желания детально лезть в Россети, это просто бессмыслено, деньги у них есть и это факт и это десятки и сотни миллиардов рублей в год, но платить дивы компания не хочет, то, что платят это просто крохи по 3-5 млрд. в год, причем глава Россетей Ливинский об этом прямо и сказал…

В этой бумаге самый лучшей новостью будет — смена руководства…

Олег Каширин, Деньги, конечно, есть и немалые. Думаю накапливают капитал на строительство новых заводов под цифровизацию.Сколько «живых» денег приходит в компанию, можно определить из отчёта РСБУ. За 2017 год приход денег равен выручке плюс проценты к получению за минусом процентов к уплате. «Бумажные» статьи нужно отбросить. В итоге получилось ок. 26 ярдов, при капитализации в 135 ярдов. Дороговато… На 0,5 — хорошая точка входа в обычку.

khornickjaadle, Россети это холдинг, 26 млрд выручки своей + дивы от дочек еще 26 млрд… Уже полтос…

С деньгами у Россетей все хорошо, у них с руководством беда, дивы платить не хотят…

Олег Каширин, По отчёту РСБУ вроде не получается полтос: 22,9 ярда из 26,5 выручки есть доходы от участия в других организациях, то есть дивы от дочек.

khornickjaadle, почему вы дивы от дочек вычитаете из выручки? Выручка — это от деятельности самих Россетей, дивы отдельно + проценты от вложений...

Отчет по РСБУ учитывает переоценку стоимости дочек (МСФО выручку и прибыль или убыток), то есть если прибыль у Россетей 50 млрд. а дочки в течении года поубавили в капитализации куда больше, то холдинг покажет убыток по РСБУ, но по МСФО будет прибыль (при условии конечно что от своей деятельности и холдинг и дочки получили прибыль). Так и вышло по РСБУ у них в 2017 году минус 13 млрд (бумажный убыток), по МСФО плюс 137 млрд.

С какого Россети решили не платить дивы если у них по РСБУ минус непонятно, так как этот минус только из-за того, что дочки стали стоить меньше, а меньше они стали стоить по тому, что в компаниях не стали платить 50% на дивы как должны были в соответствии с решением правительства...

Все что происходит в Россетях похоже на то, что руководство компании все делает для того, чтобы просто не выплачивать часть прибыли акционерам. И изменения в дивидендной политики на это прямо указывают.

Поэтому все мои надежды в этой компании связаны на скорейшую смену руководства, а так компания очень интересная и перспективная, а главное доходная…

Олег Каширин, Пересмотрел отчёт. Валовая прибыль 22,0 ярда получается из выручки 26,5 минус себестоимость 4,5. В выручку 26,5 уже включены дивы от дочек (доходы от участия в других организациях). Затем прибавляются проценты к получению 7,0 и вычитаются проценты к уплате 3,1. 26,5 — 4,5 + 7,0 — 3,1 = 25,9 ярда без учёта прочих доходов и расходов.

khornickjaadle, почему вы в выручку включаете дивы от дочек? Посмотрите на квартальную отчетность, например за январь-июнь, там еще дивы никакие не поступили, а выручка уже под 25 млрд…

Думаю выручка дивы от дочек не включает, а дивы от дочек указываются в статье прочие доходы в отчете РСБУ вместе с переоценкой долей владения в дочках…

Олег Каширин, Может по начислению див отчёт составлен. В прочих доходах учитывается переоценка долей, может ещё курсовые разницы.

khornickjaadle, если честно нет особого желания детально лезть в Россети, это просто бессмыслено, деньги у них есть и это факт и это десятки и сотни миллиардов рублей в год, но платить дивы компания не хочет, то, что платят это просто крохи по 3-5 млрд. в год, причем глава Россетей Ливинский об этом прямо и сказал…

В этой бумаге самый лучшей новостью будет — смена руководства…Сколько «живых» денег приходит в компанию, можно определить из отчёта РСБУ. За 2017 год приход денег равен выручке плюс проценты к получению за минусом процентов к уплате. «Бумажные» статьи нужно отбросить. В итоге получилось ок. 26 ярдов, при капитализации в 135 ярдов. Дороговато… На 0,5 — хорошая точка входа в обычку.

khornickjaadle, Россети это холдинг, 26 млрд выручки своей + дивы от дочек еще 26 млрд… Уже полтос…

С деньгами у Россетей все хорошо, у них с руководством беда, дивы платить не хотят…

Олег Каширин, По отчёту РСБУ вроде не получается полтос: 22,9 ярда из 26,5 выручки есть доходы от участия в других организациях, то есть дивы от дочек.

khornickjaadle, почему вы дивы от дочек вычитаете из выручки? Выручка — это от деятельности самих Россетей, дивы отдельно + проценты от вложений...

Отчет по РСБУ учитывает переоценку стоимости дочек (МСФО выручку и прибыль или убыток), то есть если прибыль у Россетей 50 млрд. а дочки в течении года поубавили в капитализации куда больше, то холдинг покажет убыток по РСБУ, но по МСФО будет прибыль (при условии конечно что от своей деятельности и холдинг и дочки получили прибыль). Так и вышло по РСБУ у них в 2017 году минус 13 млрд (бумажный убыток), по МСФО плюс 137 млрд.

С какого Россети решили не платить дивы если у них по РСБУ минус непонятно, так как этот минус только из-за того, что дочки стали стоить меньше, а меньше они стали стоить по тому, что в компаниях не стали платить 50% на дивы как должны были в соответствии с решением правительства...

Все что происходит в Россетях похоже на то, что руководство компании все делает для того, чтобы просто не выплачивать часть прибыли акционерам. И изменения в дивидендной политики на это прямо указывают.

Поэтому все мои надежды в этой компании связаны на скорейшую смену руководства, а так компания очень интересная и перспективная, а главное доходная…

Олег Каширин, Пересмотрел отчёт. Валовая прибыль 22,0 ярда получается из выручки 26,5 минус себестоимость 4,5. В выручку 26,5 уже включены дивы от дочек (доходы от участия в других организациях). Затем прибавляются проценты к получению 7,0 и вычитаются проценты к уплате 3,1. 26,5 — 4,5 + 7,0 — 3,1 = 25,9 ярда без учёта прочих доходов и расходов.

khornickjaadle, почему вы в выручку включаете дивы от дочек? Посмотрите на квартальную отчетность, например за январь-июнь, там еще дивы никакие не поступили, а выручка уже под 25 млрд…

Думаю выручка дивы от дочек не включает, а дивы от дочек указываются в статье прочие доходы в отчете РСБУ вместе с переоценкой долей владения в дочках…

Олег Каширин, Может по начислению див отчёт составлен. В прочих доходах учитывается переоценка долей, может ещё курсовые разницы.Сколько «живых» денег приходит в компанию, можно определить из отчёта РСБУ. За 2017 год приход денег равен выручке плюс проценты к получению за минусом процентов к уплате. «Бумажные» статьи нужно отбросить. В итоге получилось ок. 26 ярдов, при капитализации в 135 ярдов. Дороговато… На 0,5 — хорошая точка входа в обычку.

khornickjaadle, Россети это холдинг, 26 млрд выручки своей + дивы от дочек еще 26 млрд… Уже полтос…

С деньгами у Россетей все хорошо, у них с руководством беда, дивы платить не хотят…

Олег Каширин, По отчёту РСБУ вроде не получается полтос: 22,9 ярда из 26,5 выручки есть доходы от участия в других организациях, то есть дивы от дочек.

khornickjaadle, почему вы дивы от дочек вычитаете из выручки? Выручка — это от деятельности самих Россетей, дивы отдельно + проценты от вложений...

Отчет по РСБУ учитывает переоценку стоимости дочек (МСФО выручку и прибыль или убыток), то есть если прибыль у Россетей 50 млрд. а дочки в течении года поубавили в капитализации куда больше, то холдинг покажет убыток по РСБУ, но по МСФО будет прибыль (при условии конечно что от своей деятельности и холдинг и дочки получили прибыль). Так и вышло по РСБУ у них в 2017 году минус 13 млрд (бумажный убыток), по МСФО плюс 137 млрд.

С какого Россети решили не платить дивы если у них по РСБУ минус непонятно, так как этот минус только из-за того, что дочки стали стоить меньше, а меньше они стали стоить по тому, что в компаниях не стали платить 50% на дивы как должны были в соответствии с решением правительства...

Все что происходит в Россетях похоже на то, что руководство компании все делает для того, чтобы просто не выплачивать часть прибыли акционерам. И изменения в дивидендной политики на это прямо указывают.

Поэтому все мои надежды в этой компании связаны на скорейшую смену руководства, а так компания очень интересная и перспективная, а главное доходная…

Олег Каширин, Пересмотрел отчёт. Валовая прибыль 22,0 ярда получается из выручки 26,5 минус себестоимость 4,5. В выручку 26,5 уже включены дивы от дочек (доходы от участия в других организациях). Затем прибавляются проценты к получению 7,0 и вычитаются проценты к уплате 3,1. 26,5 — 4,5 + 7,0 — 3,1 = 25,9 ярда без учёта прочих доходов и расходов.

khornickjaadle, почему вы в выручку включаете дивы от дочек? Посмотрите на квартальную отчетность, например за январь-июнь, там еще дивы никакие не поступили, а выручка уже под 25 млрд…

Думаю выручка дивы от дочек не включает, а дивы от дочек указываются в статье прочие доходы в отчете РСБУ вместе с переоценкой долей владения в дочках…Сколько «живых» денег приходит в компанию, можно определить из отчёта РСБУ. За 2017 год приход денег равен выручке плюс проценты к получению за минусом процентов к уплате. «Бумажные» статьи нужно отбросить. В итоге получилось ок. 26 ярдов, при капитализации в 135 ярдов. Дороговато… На 0,5 — хорошая точка входа в обычку.

khornickjaadle, Россети это холдинг, 26 млрд выручки своей + дивы от дочек еще 26 млрд… Уже полтос…

С деньгами у Россетей все хорошо, у них с руководством беда, дивы платить не хотят…

Олег Каширин, По отчёту РСБУ вроде не получается полтос: 22,9 ярда из 26,5 выручки есть доходы от участия в других организациях, то есть дивы от дочек.

khornickjaadle, почему вы дивы от дочек вычитаете из выручки? Выручка — это от деятельности самих Россетей, дивы отдельно + проценты от вложений...

Отчет по РСБУ учитывает переоценку стоимости дочек (МСФО выручку и прибыль или убыток), то есть если прибыль у Россетей 50 млрд. а дочки в течении года поубавили в капитализации куда больше, то холдинг покажет убыток по РСБУ, но по МСФО будет прибыль (при условии конечно что от своей деятельности и холдинг и дочки получили прибыль). Так и вышло по РСБУ у них в 2017 году минус 13 млрд (бумажный убыток), по МСФО плюс 137 млрд.

С какого Россети решили не платить дивы если у них по РСБУ минус непонятно, так как этот минус только из-за того, что дочки стали стоить меньше, а меньше они стали стоить по тому, что в компаниях не стали платить 50% на дивы как должны были в соответствии с решением правительства...

Все что происходит в Россетях похоже на то, что руководство компании все делает для того, чтобы просто не выплачивать часть прибыли акционерам. И изменения в дивидендной политики на это прямо указывают.

Поэтому все мои надежды в этой компании связаны на скорейшую смену руководства, а так компания очень интересная и перспективная, а главное доходная…

Олег Каширин, Пересмотрел отчёт. Валовая прибыль 22,0 ярда получается из выручки 26,5 минус себестоимость 4,5. В выручку 26,5 уже включены дивы от дочек (доходы от участия в других организациях). Затем прибавляются проценты к получению 7,0 и вычитаются проценты к уплате 3,1. 26,5 — 4,5 + 7,0 — 3,1 = 25,9 ярда без учёта прочих доходов и расходов.Сколько «живых» денег приходит в компанию, можно определить из отчёта РСБУ. За 2017 год приход денег равен выручке плюс проценты к получению за минусом процентов к уплате. «Бумажные» статьи нужно отбросить. В итоге получилось ок. 26 ярдов, при капитализации в 135 ярдов. Дороговато… На 0,5 — хорошая точка входа в обычку.

khornickjaadle, Россети это холдинг, 26 млрд выручки своей + дивы от дочек еще 26 млрд… Уже полтос…

С деньгами у Россетей все хорошо, у них с руководством беда, дивы платить не хотят…

Олег Каширин, По отчёту РСБУ вроде не получается полтос: 22,9 ярда из 26,5 выручки есть доходы от участия в других организациях, то есть дивы от дочек.

khornickjaadle, почему вы дивы от дочек вычитаете из выручки? Выручка — это от деятельности самих Россетей, дивы отдельно + проценты от вложений...

Отчет по РСБУ учитывает переоценку стоимости дочек (МСФО выручку и прибыль или убыток), то есть если прибыль у Россетей 50 млрд. а дочки в течении года поубавили в капитализации куда больше, то холдинг покажет убыток по РСБУ, но по МСФО будет прибыль (при условии конечно что от своей деятельности и холдинг и дочки получили прибыль). Так и вышло по РСБУ у них в 2017 году минус 13 млрд (бумажный убыток), по МСФО плюс 137 млрд.

С какого Россети решили не платить дивы если у них по РСБУ минус непонятно, так как этот минус только из-за того, что дочки стали стоить меньше, а меньше они стали стоить по тому, что в компаниях не стали платить 50% на дивы как должны были в соответствии с решением правительства...

Все что происходит в Россетях похоже на то, что руководство компании все делает для того, чтобы просто не выплачивать часть прибыли акционерам. И изменения в дивидендной политики на это прямо указывают.

Поэтому все мои надежды в этой компании связаны на скорейшую смену руководства, а так компания очень интересная и перспективная, а главное доходная…Сколько «живых» денег приходит в компанию, можно определить из отчёта РСБУ. За 2017 год приход денег равен выручке плюс проценты к получению за минусом процентов к уплате. «Бумажные» статьи нужно отбросить. В итоге получилось ок. 26 ярдов, при капитализации в 135 ярдов. Дороговато… На 0,5 — хорошая точка входа в обычку.

khornickjaadle, Россети это холдинг, 26 млрд выручки своей + дивы от дочек еще 26 млрд… Уже полтос…

С деньгами у Россетей все хорошо, у них с руководством беда, дивы платить не хотят…

Олег Каширин, По отчёту РСБУ вроде не получается полтос: 22,9 ярда из 26,5 выручки есть доходы от участия в других организациях, то есть дивы от дочек.Сколько «живых» денег приходит в компанию, можно определить из отчёта РСБУ. За 2017 год приход денег равен выручке плюс проценты к получению за минусом процентов к уплате. «Бумажные» статьи нужно отбросить. В итоге получилось ок. 26 ярдов, при капитализации в 135 ярдов. Дороговато… На 0,5 — хорошая точка входа в обычку.

khornickjaadle, Россети это холдинг, 26 млрд выручки своей + дивы от дочек еще 26 млрд… Уже полтос…

С деньгами у Россетей все хорошо, у них с руководством беда, дивы платить не хотят…Что со сделкой по Ростеху?

Вход рубль, как я понимаю!

мимо проходил, Неслышно ничего, наверное СП замутят.

Что со сделкой по Ростеху?

Вход рубль, как я понимаю!

мимо проходил, вход рубль, выход два, очень серьезная бумага :)

Сколько «живых» денег приходит в компанию, можно определить из отчёта РСБУ. За 2017 год приход денег равен выручке плюс проценты к получению за минусом процентов к уплате. «Бумажные» статьи нужно отбросить. В итоге получилось ок. 26 ярдов, при капитализации в 135 ярдов. Дороговато… На 0,5 — хорошая точка входа в обычку.

khornickjaadle, при P/E 1,4 не хо хо?

мимо проходил, на p/e тут смотреть ваще не стоит- Сколько «живых» денег приходит в компанию, можно определить из отчёта РСБУ. За 2017 год приход денег равен выручке плюс проценты к получению за минусом процентов к уплате. «Бумажные» статьи нужно отбросить. В итоге получилось ок. 26 ярдов, при капитализации в 135 ярдов. Дороговато… На 0,5 — хорошая точка входа в обычку.

- Россети - продолжают проработку проекта строительства электросетей из РФ в Монголию

"Россети" продолжают проработку проекта строительства электросетей из РФ в Монголию.

глава компании Павел Ливинский в кулуарах ВЭФ:«Работа идет, ТЭО выполняется, для более качественной разработки ведется сбор исходных данных»

Президент Монголии Халтмаагийн Баттулга ранее в среду призвал на ВЭФ как можно скорее приступить к реализации проекта энергетического суперкольца в северо-восточной Азии. Президент РФ Владимир Путин в ответ назвал идею создания энергокольца в северо-восточной Азии вполне реализуемой.

Прайм

читать дальше на смартлабе - Россети - ожидают переход на долгосрочные тарифы в 2019 году

"Россети" ожидают, что долгосрочные электросетевое тарифы будут введены в 2019 году.

глава компании Павел Ливинский в кулуарах ВЭФ:

Уточняется, что речь идет о тарифах на 10 лет.«Надеемся, что первое (соглашение — ред.) в 2019 году нам удастся заключить. Но для этого закон должен быть принят. Это изменение системы регулирования, только после этого, по наибольшей готовности, в 2019 году уже заключить»

Прайм

читать дальше на смартлабе - Россети - и ГЭК Китая обсуждают создание СП для проектов в сетевом комплексе РФ

«Россети» и Государственная электросетевая корпорация (ГЭК) Китая обсуждают возможность создания совместного предприятия для реализации проектов строительства и модернизации объектов электросетевого комплекса на территории России.

министр энергетики РФ Александр Новак:«Намерены и дальше развивать двустороннее взаимодействие в энергетике, выводить наше сотрудничество на новый уровень в соответствии с курсом руководства наших стран»

В июне этого года сообщалось, что руководители электросетевого холдинга «Россети» и Государственной электросетевой корпорации Китая обсудили вопросы развития сотрудничества между двумя крупнейшими электросетевыми компаниями мира. В частности, обсуждались вопросы цифровизации электросетевого комплекса России.

Финанз

читать дальше на смартлабе - Что-то ничего не слышно про допку. Ростех планировал войти в капитал Россетей с долей до 30%. Если допка, то по 1 рублю вроде должна быть. Начал немного набирать папиру на долгосрок.

- Управленческая схема между ФСК и "Россетями" действует нормально

Управленческая схема между ФСК и ее материнской компанией "Россети" действует нормально.

председатель правления ФСК Андрей Муров о возможной смене схемы управления:

«На наш взгляд, острота этой истории несколько надумана, напридумана какими-то силами… Мы считаем, что у нас действует совершенно нормально управленческая схема вежду „Россетями“ и компанией ФСК, все бизнес-процессы, все финансово-хозяйственные основные процессы, наша инвестиционная программа проходят согласование вначале на совете директоров „Россетей“, потом уже приходит на совет директоров ФСК»

Прайм

читать дальше на смартлабе - ФСК ЕЭС - продала 0,54% акций Россетей

Федеральная сетевая компания продала 0,54% акций материнской компании "Россети".2.5. Количество голосующих акций эмитента, отчужденных соответствующей организацией: 1 080 646 965 шт.

2.7. Количество голосов, приходящихся на голосующие акции эмитента, которым имела право распоряжаться соответствующая организация до отчуждения голосующих акций эмитента или ценных бумаг иностранного эмитента, удостоверяющих права в отношении акций эмитента:

количество голосов, приходящихся на голосующие акции эмитента – 1 080 646 965 шт.

доля (в процентах) голосов, приходящихся на голосующие акции эмитента – 0,54%

2.9. Дата отчуждения соответствующей организацией голосующих акций эмитента или ценных бумаг иностранного эмитента, удостоверяющих права в отношении акций эмитента: 05.09.2018

Совет директоров ФСК в августе одобрил продажу 1,08 миллиарда обыкновенных акций «Россетей», составляющих 0,54% уставного капитала компании. Тогда сообщалось, что доля ФСК в «Россетях» в результате снизится с 0,689% до 0,151%. При этом оставшийся пакет будет состоять только из привилегированных акций.

Прайм

сообщение

читать дальше на смартлабе - Решение правительства может привести к оптимизации инвестпрограммы Россетей и их дочек - Sberbank CIB

Правительство РФ поддержало предложение Минэнерго ввести плату за резерв сетевой мощности.

Такое решение было принято на совещании у вице-премьера Дмитрия Козака.

Мы считаем крайне маловероятным, что выручка электросетевых компаний увеличится вдвое (по оценкам Минэнерго, резерв сетевой мощности Минэнерго составляет 58%). Тем не менее решение правительства может привести к оптимизации инвестпрограммы «Россетей» и их «дочек», поскольку незадействованные мощности могут быть использованы для присоединения к сетям новых потребителей (вместо строительства новых объектов).

Sberbank CIB

По нашему мнению, принятое решение может быть довольно важным для электросетевого сектора и может оказать поддержку акциям сетевых компаний (в основном МРСК и «Россетей»). При этом финальные механизмы реализации этого решения пока неясны, и потому реакция рынка, на наш взгляд, будет сдержанной.

читать дальше на смартлабе - Дивиденды Россетей не смогут соответствовать ожиданиям Минфина - ВТБ Капитал

Как сообщает агентство «Интерфакс» со ссылкой на бюджетные проектировки, на 2019–2021 гг.

Минфин заложил в бюджет поступления по дивидендам «Россетей» в размере 45–47 млрд руб. в год, что соответствует дивидендной доходности обыкновенных акций компании в 37–38%. Прогноз Минэкономразвития ниже в среднем в 10–11 раз: согласно расчетам министерства, годовые доходы бюджета от дивидендов «Россетей» составят всего 4,0–4,9 млрд руб.

Расчеты Минфина предполагают, что на выплату дивидендов «Россети» будут направлять 50% номинальной чистой прибыли, скорректированной на неденежные статьи. Мы сомневаемся в том, что компания сможет соответствовать ожиданиям Минфина в отношении размера дивидендов, учитывая 1) тот факт, что «Россети» являются холдингом и не располагают достаточными денежными средствами для обеспечения ожидаемых выплат; 2) избыточный размер инвестпрограммы компании, который, по нашим оценкам, достигнет 270–285 млрд руб. в год с учетом капиталовложений в цифровизацию, из-за которых свободный денежный поток в означенный период не превысит 11–30 млрд руб.; и 3) высокий уровень долга «Россетей». На наш взгляд, прогноз Минэкономразвития более реалистичен и в целом соответствует текущему абсолютному размеру дивидендов, как бы разочаровывающе это не звучало для акционеров.

ВТБ Капитал

читать дальше на смартлабе

Россети - факторы роста и падения акций

- Очень дешевая компания по фундаментальным метрикам (10.07.2017)

- цена обыкновенных акций Россетей на ММВБ в разы дешевле рыночной оценки дочерних компаний. Хороший повод заработать на разнице. (18.08.2017)

- В 2019 году Россети затеяли движуху, хотят сделать реорганизацию, присоединить к себе все свои дочки - МРСК и превратить их в филиалы. Чем дороже акции Россетей, тем выгоднее для холдинга обмен акциями. (03.12.2019)

- Россети в конце июня 2021 года попросили Правительство включить в тарифы расходы на выплату дивидендов. Если их сделают 5% от выручки, то дивиденды Россетей могут существенно подрасти. (13.09.2021)

- Россети - по сути, производный инструмент на ФСК ЕЭС. Холдинговая компания, сама деньги не зарабатывает, а львиная доля капитализации Россетей состоит и пакета 80% акций ФСК. (10.03.2017)

- Россети платят смешные дивиденды в сравнении с той же ФСК ЕЭС(в которой нет допэмисиий и доли миноров не размывают). В Россетях жа запланированы допэмиссии на ближайшие 3 года (17.10.2017)

- Консолидированная выручка в 2019 году растет медленнее инфляции (03.12.2019)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети - описание компании

Россети — сетевая компанияОАО «Российские сети» (бывшее ОАО «Холдинг МРСК», ИНН 7728662669) — крупнейшая российская компания в секторе передачи и распределения электроэнергии, объединяющая магистральный и распределительный электросетевой комплекс, расположенный в большинстве регионов РФ. Россети владеют долями и управляют 11 межрегиональными и 5 региональными распределительными сетевыми компаниями, а также Федеральной сетевой компанией в России. Протяженность линий электропередачи холдинга, включая дочерние компании, насчитывает 2.2 млн км, трансформаторная мощность — 743 ГВА. Компания оказывает услуги в 73 субъектах РФ.

Контролирующим акционером Россетей является государство в лице Росимущества, владеющее долей в уставном капитале в размере 85.31%. В качестве взноса в уставный капитал компании передан принадлежащий РФ пакет акций ОАО «ФСК ЕЭС», что позволило завершить ключевой этап структурных преобразований системы управления магистральными и распределительными электрическими сетевыми активами.

Чтобы купить акции, выберите надежного брокера:

{kind=link}

{kind=link}

{kind=link}