Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийРоснефть начала строить нефтеналивной терминал порт «Бухта Север»

Роснефть начинает реализацию проекта по строительству нефтеналивного терминала порт «Бухта Север» на севере Красноярского края. Работы ведутся в рамках проекта «Восток Ойл».

Первый этап строительства порта предусматривает возможность отгрузки нефти до 30-ти миллионов тонн в год.

К 2030 году, после реализации второй и третьей очереди строительства, объем нефтеперевалки увеличится до 100 миллионов тонн.

источник

Авто-репост. Читать в блоге >>>

| Число акций ао | 10 598 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 3 869,9 млрд |

| Выручка | 7 985,0 млрд |

| EBITDA | 2 303,0 млрд |

| Прибыль | 238,0 млрд |

| Дивиденд ао | 13,83 |

| P/E | 16,3 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 1,7 |

| Див.доход ао | 3,8% |

| Роснефть Календарь Акционеров | |

| 19/06 ГОСА по дивидендам за 2025 г в размере 2,27 руб./акция | |

| 08/07 Последний день с дивидендом 2,27 руб. | |

| 09/07 Закрытие реестра по дивидендам 2,27 руб. | |

| Прошедшие события Добавить событие | |

Роснефть акции

365.15₽ -1.06%

-

БАКУ/МОСКВА, 25 мая (Рейтер) – Азербайджанская госнефтекомпания SOCAR начала поставки дизельного топлива с НПЗ российской “Роснефти” в направлении Украины

БАКУ/МОСКВА, 25 мая (Рейтер) – Азербайджанская госнефтекомпания SOCAR начала поставки дизельного топлива с НПЗ российской “Роснефти” в направлении Украины

insiderkey.ru/2021/05/25/azerbajdzhanskaya-gosneftekompaniya-socar-nachala-postavki-diztopliva-quot-rosnefti-quot-na-ukrainu/ 🇷🇺#ROSN

🇷🇺#ROSN

Роснефть заявляет, что ни Роснефть, ни ее дочерние общества не являются источником загрязнения акватории Черного моря и реки Туапсе.

ранее: Режим повышенной готовности введен в Туапсе из-за разлива нефтепродуктов в акватории Черного моря.Долгосрочный кредитный рейтинг эмитента «Роснефти» на уровне «BBB-» подтвердило международное рейтинговое агентство Standard & Poor’s Global Ratings. Прогноз, сообщается в пресс-релизе агентства, — «стабильный».

При этом оценка характеристик собственной кредитоспособности (SACP) компании была повышена с «bb» до «bb+».

Рейтинг учитывает положение компании как крупнейшего нефтепроизводителя России, а также очень тесные связи с правительством РФ. Рейтинг «Роснефти» находится на одном уровне с суверенным рейтингом России в иностранной валюте.

topneftegaz.ru/news/view/122572/

Роснефть, ставка на добычу газа

Роснефть, ставка на добычу газаВышел отчет компании по итогам 1 кв. 2021 г.

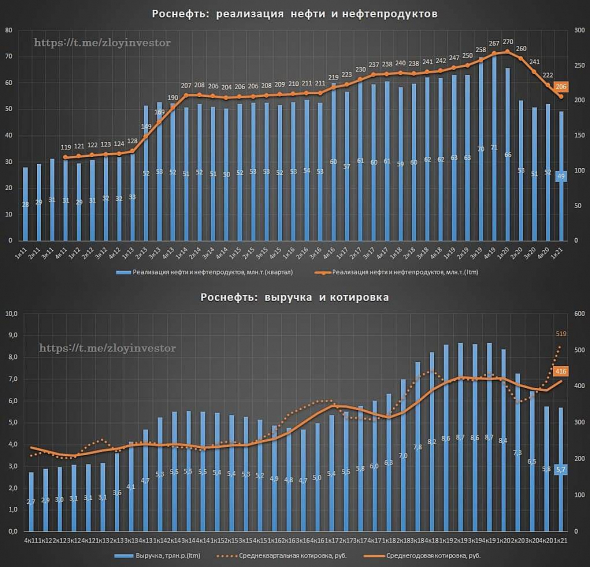

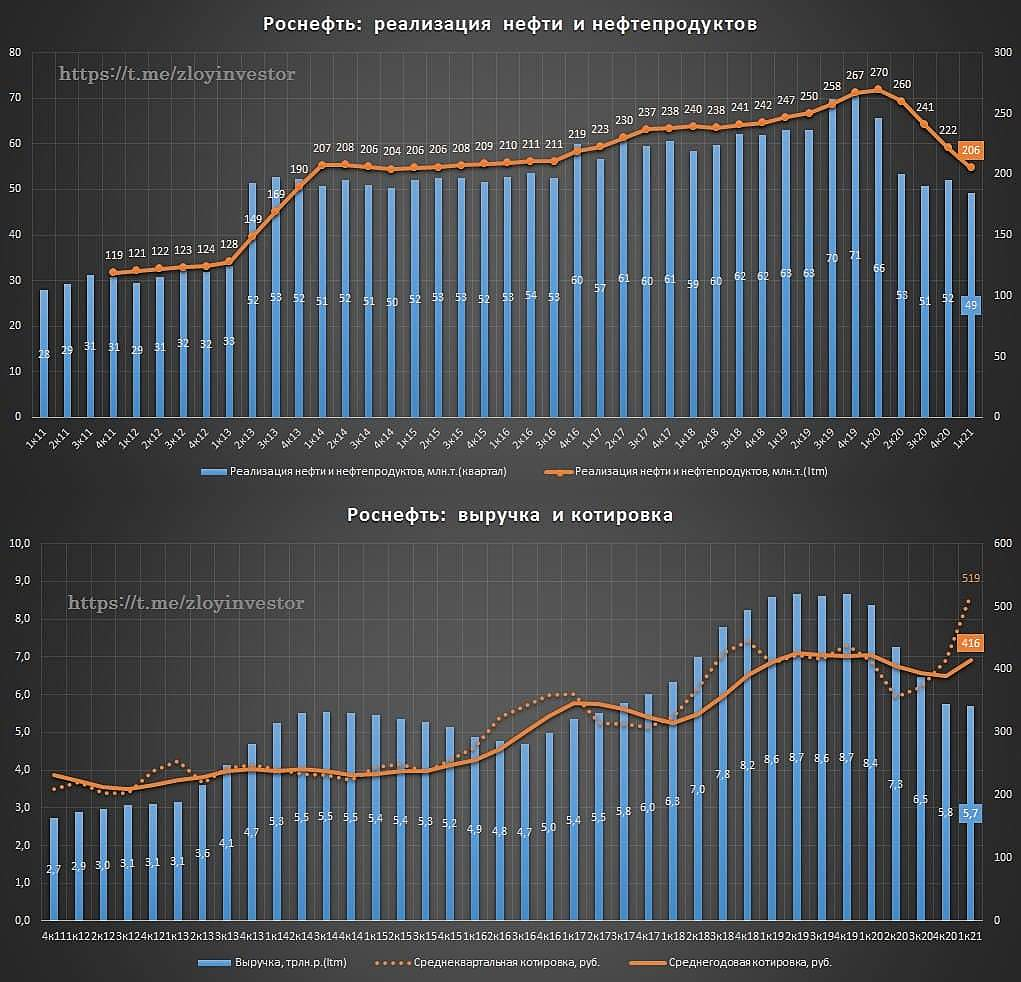

Выручка снизилась на (1,2%) до 1,52 трлн. руб. Давление на доходы компании оказало снижение объемов реализации нефти (-32,9% г/г) и нефтепродуктов (-14,5% г/г). Сделка ОПЕК+, которая начала свое действие ровно год назад, пока не позволят компаниям вернуться к доковидным уровням добычи. Сильное снижение операционных показателей скомпенсировал рост цен на нефть за период (+23,3% г/г), с учетом высокого курса доллара.

EBITDA выросла на 44% г/г до 445 млрд. руб. Рост показателя связан с ростом цен реализации продукции и эффектом «обратного акциза» (для НПЗ).

Чистая прибыль составила 149 млрд. руб против убытка в (156 млрд. руб) годом ранее.

Основным драйвером роста для Роснефти является проект «Восток-ОИЛ», мы его уже разбирали. Пока же это достаточно далекие перспективы (6 лет+). Не всем интересно покупать такие долгосрочные идеи, поэтому, давайте рассмотрим, что происходит с бизнесом уже сейчас.

По прогнозам компании, спрос на нефть должен восстановиться к доковидным значениям примерно через год. Это позволит восстановить добычу на многих месторождениях, остальное будет зависеть от цен на нефть в тот период. Пока консенсус аналитиков достаточно широкий на ближайший год, от 50 до 70 USD за баррель.

Авто-репост. Читать в блоге >>>- Роснефть и BP в рамках сотрудничества в углеродном менеджменте изучат ветрогенерацию на Восток Ойле

Диалог с Роснефть

Диалог с Роснефть

Сегодня мы проведем видеоконференцию с «Роснефтью» — единственной российской нефтегазовой компанией с ESG-рейтингом A-, согласно Refinitiv.

На конференции вы узнаете:

🔹что такое ESG-факторы, и как они влияют на оценку стоимости компании;

🔹подробности ESG-стратегии «Роснефти», в частности о том, как компания планирует сократить выбросы в разведке и добыче на 30 % к 2035 году и предотвратить выбросы парниковых газов в объеме 20 млн;

🔹о том, как ESG-стратегия уже отразилась на компании;

🔹и получите ответы на другие ваши вопросы.

Смотрите конференцию Сегодня в 14:00 мск на youtube-канале ВТБ Мои Инвестиции

Свои вопросы для конференции задавайте на нашей новой странице

Авто-репост. Читать в блоге >>>- Показатель свободного денежного потока Роснефти окажет поддержку дивидендным ожиданиям по году - Альфа-Банк

«Роснефть» в минувшую пятницу представила финансовые результаты за 1К21 по МСФО, которые в целом соответствовали ожиданиям рынка — рентабельность EBITDA выросла на 180 6. п. к/к на фоне роста цен на нефть, оптимизации расходов и положительного эффекта демпфера в формуле обратного акциза, который позволил компенсировать рост НДД и НДПИ, что привело к увеличению маржинальности EBITDA до уровня 25% впервые с 2K19. Несмотря на то, что операционные показатели компании продемонстрировали негативную динамику на фоне продажи зрелых непрофильных добывающих активов, прибыльность сегмента разведки и добычи выросла на 27% к/к в пересчёте на баррель нефтяного эквивалента. Если компании удастся сохранить текущие показатели эффективности, это может оказать существенное влияние на финансовые показатели компании по мере запуска более эффективных новых месторождений. В сочетании с уверенной генерацией СДП и увеличением чистой прибыли компании, результаты 1К21 оказались сопоставимы с уровнями, зарегистрированными до пандемии, в то время как предполагаемая дивидендная база выглядит увереннее, чем бумажная прибыль 2020 г.

Возвращаясь непосредственно к результатам компании, выручка за 1К21 увеличилась на 14% к/к до 1,74 млрд руб., что оказалось на 2% ниже консенсус-прогноза агентства «Интерфакс». Последнее главным образом обусловлено ростом выручки добывающего сегмента на 27% на фоне скачка цены Urals на 33% к/к (+37,5% Brent). Позитивный эффект от роста цен был частично компенсирован снижением добычи жидких углеводородов на 8% к/к на фоне продажи малорентабельных активов в 4K20. С учетом коррекции на списание активов, суточное производство углеводородов в 1K21 выросло на 1% к/к до 3,75 млн барр. в сутки после смягчения квот по добычи в рамках сделки OПEK+ в 2021 г. В сочетании с ростом добычи газа на 4,6% на фоне, главным образом, добычи на месторождениях Береговое и Зохр, выпуск углеводородов за 1K21 вырос на 1,5% к/к на сравнительной основе (исключая продажу активов). Тем не менее, совокупная добыча составила 4,76 млн барр. в сутки, что почти на 6% ниже базы сравнения 4K20.

Негативный эффект на операционные результаты был частично компенсирован мерами по дальнейшему сокращению расходов и улучшению маржи переработки. Так, операционные расходы на добычу снизились на 10% к/к на фоне оптимизации портфеля активов, тогда как расходы на переработку снизились на 19% к/к в рублевом выражении. Помимо этого, динамика перерабатывающего сегмента получила сильный импульс от улучшения демпфирующей составляющей на моторное топливо и обратного акциза на нефть, что привело к дополнительным 59 млрд руб. поступлений в EBITDA на фоне восстановления экспортных нетбэков на дизельное топливо и бензин.

Таким образом, корректированная на учёт запасов между сегментами и проч. разовые статьи, EBITDA сегмента нефтепереработки вернулась в положительную зону, тогда как EBITDA сегмента разведки и добычи увеличилась на 17% к/к, что привело к дальнейшему восстановлению прибыльности компании. В итоге, 1К21 EBITDA выросла на 22% к/к до 445 млрд руб. (+ 44% г/г), что полностью совпало с консенсус-прогнозом агентства “Интерфакс” (443 млрд руб.).

Ниже строки операционной прибыли мы не отмечаем никаких разовых статей, оказывающих существенное влияние на финансовый результат за 1К21; так, в результате незначительного укрепления курса рубля на 2,5% компания признала весьма умеренный доход по курсовым разницам в размере 5 млрд руб. Тем не менее, чистая прибыль оставалась довольно волатильной в последние сезоны отчётности, восстановившись с отрицательных значений на уровне 156 млрд руб. убытка в первом квартале прошлого года до уровня 324 млрд. в 4K20. В целом чистая прибыль за 1К21 составила 149 млрд руб., что оказалось на 2,8% выше ожиданий рынка (консенсус-прогноз агентства “Интерфакс” предусматривал чистую прибыль на уровне 145 млрд руб.). Тем не менее, чистая прибыль сократилась на 54% к/к, что, главным образом, было вызвано эффектом высокой базы 4K20 из-за признания разового позитивного эффекта от переоценки чистой приведенной стоимости месторождений Пайяхского кластера на уровне $6,6 млрд.

Мы также отмечаем, что компания существенно увеличила генерацию СДП (190 млрд руб., что в 2,6 раза выше показателей за 4K20), несмотря на рост интенсивности капитальных затрат (они выросли на 4% к/к, 22% г/г) на фоне реализации комплексного проекта “Восток Ойл”. Поскольку увеличение чистой прибыли находит прямое отражается в дивидендной доходности, предполагая теоретический вклад в размере 7,85 руб. по итогам 1К21, уверенный показатель СДП должен оказать поддержку дивидендным ожиданиям по году, превосходя предполагаемые дивидендные выплаты в 2,5 раз.

Блохин Никита

«Альфа-Банк»

Между тем, налоговая нагрузка Роснефти в 1К21 не претерпела существенных изменений, составив 2,2x в отношении чистого долга к EBITDA в долларовом выражении (против 2,3x на конец 2020 г.). Хотя совокупный долг (исключая предоплату) снизился почти на $2,9 млрд в 1K21, подушка ликвидности также существенно сократилась, что предусматривает коэффициент покрытия краткосрочных долговых обязательств на уровне 2,3x (против З,0х в 4K20). Тем не менее перспективы скорого восстановления на нефтяном рынке должны будут оказать поддержку финансовым результатам компаний нефтегазового сектора, что предполагает улучшение их финансового положения в долгосрочной перспективе.

Авто-репост. Читать в блоге >>> - пишет

t.me/RaifFocusPocus/2272

Роснефть: инвестиции в Восток Ойл не мешают снижению долговой нагрузки

Восстановление цен на нефть способствовало росту выручки и EBITDA в 1 кв. 2021 г. В пятницу Роснефть (BBB-/Baa3/-) опубликовала финансовые результаты за 1 кв. 2021 г., которые показали значительный рост ее денежного потока кв./кв. и снижение долговой нагрузки благодаря восстановлению цен на нефть. Напомним, в прошедшем квартале стоимость нефти марки Urals в рублевом выражении выросла на 32% кв./кв. до 4,5 тыс. руб./барр. При этом, частично это было нивелировано сокращением добычи нефти (-9% кв./кв. до 43,6 млн т) на фоне продажи части добывающих активов в конце 2020 г. в рамках сделки по покупке активов Таймырнефтегаза. В результате выручка Роснефти в 1 кв. выросла на 14% кв./кв. до 1,7 трлн руб., в то время как EBITDA прибавила 22% кв./кв. до 445 млрд руб., в том числе благодаря оптимизации операционных затрат (-44% кв./кв. до 111 млрд руб.). В то же время, чистая прибыль компании сократилась на 49% кв./кв. до 168 млрд руб., что связано с высокой базой 4 кв. 2020 г., когда Роснефть отразила 504 млрд руб. в качестве выгоды от сделки по покупке активов в рамках проекта «Восток Ойл».

Свободный денежный поток вырос до 190 млрд руб., несмотря на увеличение капзатрат. Помимо роста EBITDA, операционный денежный поток Роснефти был также поддержан высвобождением оборотного капитала в размере 32 млрд руб. В итоге операционный поток в 1 кв. 2021 г. вырос на 44% кв./кв. до 415 млрд руб. При этом размер капитальных вложений также увеличился (+4% кв./кв. до 225 млрд руб.) в основном на фоне роста инвестиций в развитие «Восток Ойл» (47 млрд руб. в 1 кв. 2021 г. против 17 млрд руб. в 4 кв. 2020 г.). В результате свободный денежный поток компании (скорректированный на операции с предоплатами) в 1 кв. вырос в 2,6 раза кв./кв. до 190 млрд руб.

Стоит отметить, что в 1 кв. Роснефть погасила 1,7 млрд долл. обязательств по предоплатам, размер которых, по нашим оценкам, на конец 1 кв. 2021 г. составил более 25 млрд долл. Помимо этого, компания погасила долговые обязательства нетто на сумму 103 млрд руб., а также выплатила проценты в размере 60 млрд руб. В результате объем денежных средств на балансе Роснефти (с учетом депозитов) сократился до 1 трлн руб. (с 1,1 трлн руб. в 4 кв. 2020 г.). В то же время объем долговых обязательств снизился до 4,5 трлн руб. (с 4,6 трлн руб. в 4 кв. 2020 г.). В итоге чистый долг незначительно вырос (+3% кв./кв. до 3,5 трлн руб.), а долговая нагрузка сократилась до 2,6х Чистый долг/EBITDA LTM. При этом, в долларовом выражении чистый долг Роснефти остался практически неизменным кв./кв. и составил 46,7 млрд долл. Общий объем ликвидных средств на балансе компании (с учетом краткосрочных финансовых активов и ликвидной части долгосрочных активов) на конец 1 кв. 2021 г. составил 1,44 трлн руб., что полностью покрывает ее краткосрочные обязательства в размере 1 трлн руб. (включая текущие обязательства по предоплатам).

Рост инвестиций в проект «Восток Ойл» не должен препятствовать дальнейшему сокращению долговой нагрузки в 2021 г. Мы ожидаем дальнейшего сокращения долговой нагрузки Роснефти благодаря сохранению высоких цен на нефть (средняя цена Brent с начала года составила более 62 долл./барр.), а также постепенного ослабления ограничений по добыче нефти в рамках сделки ОПЕК+. При этом, по нашему мнению, ожидаемый рост капитальных вложений в 2021 г. из-за увеличения инвестиций в развитие проекта «Восток Ойл» должен быть частично компенсирован новыми налоговыми вычетами по НДПИ для Ванкорского кластера (входит в проект «Восток Ойл»), а также для Приобского месторождения. В целом, по нашим оценкам, операционный денежный поток Роснефти в 2021 г. может превысить 1,5 трлн руб. и пойдет на финансирование капитальных вложений (ожидаются на уровне более 800 млрд руб.), выплату дивидендов за 2020 г. (74 млрд руб.), а также на дальнейшее погашение долговых обязательств (в том числе по предоплатам). Мы полагаем, что большая часть краткосрочной задолженности в размере 616 млрд руб. может быть рефинансирована.

- пишет

t.me/zloyinvestor/1013

«Восток Ойл» + Роснефть бонусом

Компания добывает и продает примерно на уровне 2014г., но благодаря проекту «Восток Ойл» капитализация компании сейчас примерно в 2 раза выше 7 летней давности.

Капитализация Роснефи = доле в «Восток Ойл»: капитализация Роснефти сейчас = 5.8 трлн.р., стоимость принадлежащего Роснефти 90% в «Восток Ойл» исходя из недавней сделки с Trafigura (644 млрд.р. за 10%) равна тем же 5.8 трлн.р.

Для справки, годовая добыча Роснефти сейчас составляет около 180 млн.т. нефти, на «Восток Ойл» плановая добыча к 2030г. после запуска 2 очереди увеличится с текущих 15 млн.т./год до ~100 млн.т./год.

💡Получается, что покупая акции Роснефти по текущим ценам, 180 млн.т. ее сегодняшней добычи + все нпз идут бонусом.

❗️История смотрится красиво, но для большей убедительности нужно дождаться более надежного подтверждения адекватности оценки «Восток Ойл», т.к. сделка с Trafigura для этих целей может быть не совсем объективной.

Если Роснефти удастся по таким ценам привлечь в проект других крупных международных инвесторов, то апсайд в ее акциях с текущих уровней может составлять более 30%.

Роснефть

- «Роснефть» в два раза увеличит добычу на своем крупнейшем газовом проекте «Роспан»

«Роснефть» в этом году намерена добыть на своем крупнейшем газовом проекте «Роспан» 14 млрд куб. м газа. Об этом сообщил в ходе телефонной конференции 14 мая директор департамента планирования, управления эффективностью и развития газового бизнеса компании Олег Иванов. В перспективе «Роснефть» планирует добывать на «Роспане» более 21 млрд куб. м газа в год и свыше 5 млн т жидких углеводородов. По итогам 2020 г. компания добыла на «Роспане» 6,5 млрд куб. м газа. Ранее компания смещала запуск «Роспана», объясняя это действием сделки ОПЕК+. Но уже в прошлом году начала поставлять технический газ с проекта, а в I квартале 2021 г. – коммерческий газ.

www.vedomosti.ru/business/articles/2021/05/16/869924-rosneft-2021

Еще одно приоритетное направление – Роснефть увеличивает долю газа в добыче углеводородов.

Еще одно приоритетное направление – Роснефть увеличивает долю газа в добыче углеводородов.- Роснефть 1 кв 2021

Весьма странно, что Сечин не продавил никаких льгот для Роснефти по сделке ОПЕК+. Добыча до сих пор на 17% ниже, чем год назад, причем по сравнению с 4 кв снижение на 5,6%, хотя квота РФ постепенно увеличивается. Я так понимаю, спад добычи в 1 кв происходит из-за передачи некоторых отработанных месторождений Худайнатову в обмен на сырьевую базу для Восток Ойла.

Влияние спада добычи на оборот компании: в 1 кв нефть в долларах выросла на 25% г/г, средний курс доллара 74,3 vs 66,4 руб/долл., а выручка компании на 1,2% ниже, чем год назад. Тем не менее спад частично (примерно на треть) обеспечен закрытием низкорентабельных активов, что благоприятно сказывается на общей эффективности компании – EBITDA выросла на 44% г/г. Маржа по EBITDA выросла до 25,1%, до кризиса за последние 5 лет средняя маржа была 24,2%.

Денежные потоки хорошие, увеличили CAPEX из-за Восток Ойла и при этом смогли почти на 100 млрд снизить долговую нагрузку только в 1 кв. 2021.

Благодаря обмену активов в Венесуэле на акции Правительства РФ средневзвешенное число акций в обращении упало почти на 11% до 9,5 млрд шт. Прибыль на акцию благодаря этому растет, за 1 кв уже заработали 15,7 руб, на дивиденды должно пойти 7,8 руб – это уже больше, чем за весь 2020 г. Но я не жду особой щедрости от ИИС, могут пожертвовать дивидендами в угоду интенсификации CAPEX в Восток Ойл, для государства это важнее нескольких десятков миллиардов, учитывая налоговые поступления Роснефти. - Роснефть опубликовала сильные результаты - Атон

«Роснефть» опубликовала неплохие результаты – показатели за 1К21 были поддержаны благоприятной ценовой конъюнктурой, но отразили продажу малорентабельных активов (выручка оказалась на 2% ниже консенсуса, EBITDA совпала с ожиданиями, чистая прибыль превысила консенсус-прогноз на 3%). Высокий уровень операционного денежного потока обеспечил занчительный рост FCF (в 2.6 раза кв/кв).

«Роснефть» остается одним из наших фаворитов в секторе, поскольку мы ожидаем, что рынок будет уделять все большее внимания проекту Восток Ойл. Мы рассматриваем возможные сделки по продаже долей в проекте (которые могут состояться уже в этом году) в качестве важнейших катализаторов стоимости акций компании.

Атон

В настоящий момент «Роснефть» торгуется с мультипликатором EV/EBITDA 2021П 4.7x, что соответствует среднему 2-летнему уровню и на 9% выше уровня сопоставимых российских нефтегазовых компаний.

«Роснефть» опубликовала сильные результаты, поддержанные ростом цен. Выручка (1 737 млрд, +14% кв/кв) оказалась чуть ниже консенсуса и оценок АТОНа – она была поддержана более высокими ценами на нефть (Urals +30% кв/кв в рублевом выражении), однако позитивный эффект был частично нивелирован ухудшением операционных показателей. Добыча углеводородов упала на 5.6%, добыча жидких углеводородов – на 5.9% кв/кв, а газа – на 4.8% кв/кв. Более низкие показатели объясняются продажей Роснефтью низкорентабельных активов в конце 2020, с корректировкой на которую добыча углеводородов выросла на 1% кв/кв. Показатели переработки, наоборот, оказались сильнее кв/кв: объемы переработки выросли на 2.1% кв/кв благодаря улучшению динамики на российских НПЗ (+4.5% кв/кв), тогда как объемы переработки на международных НПЗ сократились на 17.5% кв/кв, в основном из-за повторных локдаунов. EBITDA (445 млрд руб., +22% кв/кв) совпала с нашими оценками и была, в том числе, поддержана снижением операционных расходов в сегменте добычи (-1.5% кв/кв в руб./бнэ) за счет сезонных факторов и продажи активов с меньшей рентабельностью. Рентабельность EBITDA составила 25.6%. В сегменте добычи EBITDA была поддержана более низкими операционными затратами, однако отразила возросшую налоговую нагрузку (скоррект. EBITDA +16.5% кв/кв до 467 млрд руб., рентабельность 41% против 45% в 4К20), в то время как в сегменте переработки EBITDA вернулась в плюс, достигнув 1 млрд руб. против –27 млрд руб. в 4К20.

Чистая прибыль «Роснефти» в 1К21 составила 149 млрд руб., что практически совпало с нашими оценками, но соответствует снижению на 54% кв/кв, поскольку показатели за 4К20 отразили разовые статьи, включая признание прибыли от приобретения активов Таймырнефтегаза, а также обесценение активов. Более того, 1К21 был отмечен существенно более низким эффектом от курсовых разниц в размере 5 млрд руб. против 64 млрд руб. в 4К. FCF составил 190 млрд руб., увеличившись в 2.6 раза за счет сильной динамики операционного денежного потока (415 млрд руб., в том числе 25 млрд за счет высвобождения оборотного капитала). Величина капзатрат в 1К21 составила 225 млрд руб., показав рост на 4% кв/кв. Чистый долг, включая предоплаты, упал на 1% кв/кв в долларовом выражении, а соотношение ЧД/EBITDA составило 3.5x.

Телеконференция – основные моменты. «Роснефть» представила новые данные по проекту Восток Ойл, отметив, что была разработана программа опытно-промышленной эксплуатации, осуществление которой начнется в 2022. Кроме того, определены места расположения приоритетных для компании площадок кустов скважин для эксплуатационного бурения. Восток Ойл включает в себя 52 лицензионных участка и 13 открытых месторождений углеводородов. Группа ведет переговоры по проекту с потенциальными новыми партнерами – в этом году ожидается заключение новых сделок по продаже долей в проекте.

Газовые проекты. «Роснефть» сообщила о начале добычи газа в 1К21 на месторождении Роспан, в 2021 объем добычи должен достичь 14 млрд м³. Начало добычи на Харампурском месторождении, которое ранее было отложено, должно состояться в 3К22.

«Роснефть» не назвала точную сумму планируемых капзатрат на 2021, отметив, что она будет несколько выше уровня 2020 (785 млрд руб.). Согласно текущим консенсус-оценкам, капзатраты в 2021 ожидаются на уровне 955 млрд руб.). Более 90% общего объема капзатрат будет направлено на upstream-проекты (разведку и добычу).

Авто-репост. Читать в блоге >>> - Результаты Роснефти оказались немного лучше ожиданий рынка - Промсвязьбанк

Сегодня финансовую отчетность по МСФО за 1 кв. 2021 г. представила «Роснефть». Результаты оказались немного лучше ожиданий рынка. Отмечаем наращивание рентабельности EBITDA до 26% и получение прибыли против убытка в 1 кв. 2020 г. С учетом полученных результатов и исходя из дивидендной политики, а также на фоне ожидаемых сильных результатов и во 2 кв. 2021 г., акционеры «Роснефти» могут рассчитывать на высокие полугодовые дивиденды.

«Роснефть» отчиталась за 1 кв. 2021 г. лучше ожиданий. Выручка снизилась на 1%, что было обусловлено падением объемов реализации как нефти на 33% г/г, так и нефтепродуктов – на 14,5% г/г за счет сохраняющейся неблагоприятной эпидемиологической ситуации в мире и низкого спроса на энергоносители. Также снижению выручки способствовали низкие производственные результаты вследствие необходимости участия в соглашении ОПЕК+. Тем не менее, за счет сильного роста цен на нефть и нефтепродукты как в рублях, так и в долларах, снижение выручки было небольшим.

EBITDA напротив показала рост на 44% г/г – до 445 млрд руб. вследствие ценового фактора, а также за счет контроля над затратами, которые сократились за период на 9,8% — до 1,5 трлн руб. против 1,65 трлн руб. Также отметим и положительный эффект «обратного акциза», который позволил сократить расходы «Роснефти» на уплату акцизов до 59 млрд руб. со 141 млрд руб. в 1 кв. 2020 г. На фоне роста EBITDA подросла и рентабельность – до 26% по сравнению с 18% в 1 кв. 2020 г.

По итогам 1 кв. 2021 г. «Роснефть» получила 149 млрд руб. чистой прибыли против убытка в 156 млрд руб. годом ранее. Получение такого результата обусловлено ростом операционной прибыли в 2,4 раза – до 243 млрд руб., снижением финансовых расходов и получением прибыли по курсовым разницам в 5 млрд руб. вместо убытка в 177 млрд руб. в 1 кв. 2020 г. Рентабельность по чистой прибыли составила 8%.

Капитальные затраты «Роснефти» в 1 кв. 2021 г. выросли на 22% — до 225 млрд руб., что повлекло за собой снижение свободного денежного потока, однако он остался все равно в зоне положительных значений – 190 млрд руб. Рост капзатрат связан в основном с началом работ по одному из ключевых проектов компании – Восток Ойл.

Долговая нагрузка «Роснефти» на конец 1 кв. 2021 г. составила 2,2х (соотношение чистый долг/EBITDA), что является вполне комфортным уровнем.

Мы положительно оцениваем результаты «Роснефти», отмечая, что несмотря на все еще слабый мировой спрос на энергоносители и падение производственных результатов из-за участия в соглашении ОПЕК+, компания нарастила рентабельность и получила прибыль. Мы полагаем, что во 2 кв. «Роснефть» улучшит производственные показатели и нарастит объемы реализации на фоне чуть лучшей ситуации со спросом и смягчения условий ОПЕК+. А рост цен на нефть и нефтепродукты окажет поддержку финрезультатам. С учетом текущей дивидендной политики Роснефти (не менее 50% от чистой прибыли по МСФО) мы полагаем, что акционеры могут рассчитывать на неплохие выплаты по итогам 1 полугодия. По нашим оценкам, дивиденд за 1 полугодие 2021 г. может составить 17-19 руб./акцию, что дает ориентировочно 3-3,5% доходности. Мы рекомендуем «покупать» акции Роснефти с целью в 645 руб. за акцию, потенциал роста от текущей цены – 18%.

Крылова Екатерина

«Промсвязьбанк»

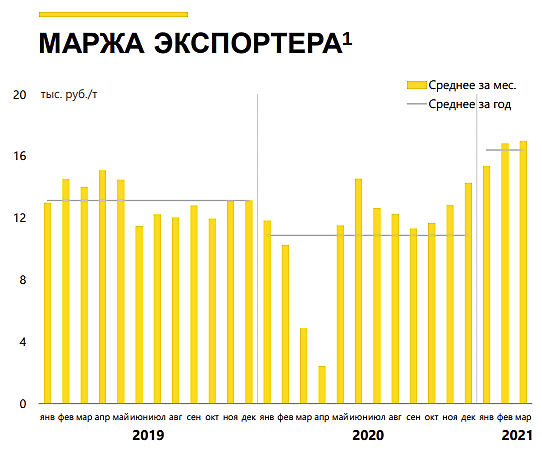

Авто-репост. Читать в блоге >>>  Роснефть отчитались за 1 квартал (первые из нефтянников), коротко:

Роснефть отчитались за 1 квартал (первые из нефтянников), коротко:

1) Добыча нефти 3.7 тыс баррелей в сутки (-19% г/г и -6% к 4 кварталу 2020).

2) Переработка 23 млн тонн (-7.3% г/г), ждут новых льгот видимо.

3) Финансово все гораздо лучше:

— выручка 1.7 трлн рублей (на уровне 1 квартала 2020);

— EBITDA 445 млрд рублей (+44% г/г)

— FCF 190 млрд рублей (-13% г/г), наращивают капекс из-за Восток ойл (вложили 50 млрд в квартале)

— чистая прибыль 149 млрд рублей против убытка в 156 млрд годом ранее.

Очередное доказательство, что ИИС всех переиграл. «Пробил» новые льготы под себя, слил выработанные активы товарищу Худайнатову, начал флагманский проект в Арктике. Еще и Роспан сегодня запустили (хотя в новостях писали, что там проблемы). В общем акция не зря заслуживает 1 место по капитализации из наших нефтянников, брать по текущим — это верить в дальнейшую гениальность Игоря Ивановича. Кстати говорят еще одну долю в Восток Ойл продадут до конца года.

Графики в презентации оптимистичны, как и текущие цены на нефть. Маржа экспортера нефти (коей и является Роснефть) на текущий момент шикарна.

Обзор Роснефть: финансовые результаты за I кв. 2021 г. по МСФО. Нейтральные результаты, хорошие перспективы

Обзор Роснефть: финансовые результаты за I кв. 2021 г. по МСФО. Нейтральные результаты, хорошие перспективы— Выручка: 1737 млрд руб. (-1,2% г/г)

— Чистая прибыль: 149 млрд руб. (против -156 млрд руб. убытка г/г)

— Свободный денежный поток: 190 млрд руб. (+1,6% г/г)

Роснефть опубликовала финансовую отчетность по результатам I кв. 2021 г., продемонстрировав незначительное снижение по выручке до 1737 млрд руб. Снижение квартальной выручки на 1,2% по отношению к I кв. 2020 г. объясняется сокращением на 32% объемов реализованной нефти и на 14,5% объемов нефтепродуктов при понижении спроса на фоне негативного влияния пандемии.Дополнительно на показатель отрицательно повлияло сокращение нефтедобычи по сделке ОПЕК+ с мая 2020 г. При этом, по операционным расходам на добычу Роснефть добилась минимальных значений – 194 руб. за баррель нефтяного эквивалента.

Значительных улучшений компания добилась по показателю чистой прибыли акционеров до 149 млрд руб. за I кв. 2021 г. против убытков в 156 млрд руб. за тот же квартал 2020 г. Увеличением чистой прибыли компания обязана снижением финансовых расходов и уменьшением негативного влияния неденежных факторов.

Авто-репост. Читать в блоге >>> Роснефть отчиталась по МСФО за 1 кв 21г

Роснефть отчиталась по МСФО за 1 кв 21г

Чистая прибыль: 149 млрд руб. (-54% кв/кв; -156 млрд руб. убытка годом ранее). Чистая прибыль в квартальном сопоставлении сократилась почти в 2 раза, что связано с эффектом высокой базы 4-го кв. 2020 г., когда была отражена разовая прибыль от покупки Таймырнефтегаза.

Выручка: 1737 млрд руб. (+14,2% кв/кв; -1,2% г/г). Увеличение выручки квартал к кварталу связано преимущественно с ростом цен на нефть. Выручка по итогам I кв. 2021 г. была чуть ниже значения годом ранее из-за давления на объемы добычи со стороны сделки ОПЕК+. Но решение вопроса сокращения добычи по сделке ОПЕК++ Роснефть делает за счет дочерних компаний. Одна из главных пострадавших — Башкирская нефтянка.

Финансовый долг сократился на $4,6 млрд. г/г. Значение показателя чистый долг/EBITDA в долларовом выражении составило 2,2х (является одним из высоких показателей в отрасли)

EBITDA: 445 млрд руб. (+44% кв/кв; +22,3% г/г) — Капитальные затраты: 225 млрд руб. (+4,2% кв/кв; +21,6% г/г). Увеличение связано со снижением операционных, общехозяйственных и административных расходов, а также с ростом цен на нефть, положительным эффектом «обратного акциза», которые были частично скомпенсированы увеличением налогов: НДД и НДПИ.

Свободный денежный поток: 190 млрд руб. (-1,5% кв/кв; +1,6% г/г), приблизился к среднему за квартал значению докризисного 2019 г. Его рост г/г связан с увеличением операционного дохода.

Ориентировочная ДД за 1 пг 2021: 3-3,5% доходности. На сравнительно низкую див.доходность оказывают влияние долгосрочные инвестиционные горизонты.

Кап. затраты составили 225 млрд руб., + 22% г/г. Рост связан с началом реализации комплексного проекта «Восток Ойл». Этот проект гарантирует ей стабильность добычи и уровня прибыли в долгосрочной перспективе и обеспечивает конкурентное преимущество. «Восток Ойл», будет через 4 года дополнительно приносить 30 млн.т. нефти, качество которой будет превосходить сорт марки Brent и дешевле на $10

Роснефть – Прибыль мсфо 1 кв 2021г: 168 млрд руб против убытка 143 млрд руб г/г

Роснефть – Прибыль мсфо 1 кв 2021г: 168 млрд руб против убытка 143 млрд руб г/гРоснефть – рсбу/ мсфо

10 598 177 817 обыкновенных акций

www.rosneft.ru/Investors/structure/securities/

Капитализация на 14.05.2021г: 5,780.78 трлн руб

Общий долг на 31.12.2018г: 10,282.25 трлн руб/ мсфо 8,486 трлн руб

Общий долг на 31.12.2019г: 10,061.73 трлн руб/ мсфо 7,797 трлн руб

Общий долг на 31.12.2020г: 11,450.13 трлн руб/ мсфо 9,863 трлн руб

Общий долг на 31.03.2021г: ____________ трлн руб/ мсфо 9,800 трлн руб

Выручка 2018г: 6,968.25 трлн руб/ мсфо 8,238 трлн руб

Выручка 1 кв 2019г: 1,702.58 трлн руб/ мсфо 2,077 трлн руб

Выручка 2019г: 6,827.53 трлн руб/ мсфо 8,676 трлн руб

Выручка 1 кв 2020г: 1,427.03 трлн руб/ мсфо 1,758 трлн руб

Выручка 2020г: 4,835.09 трлн руб/ мсфо 5,757 трлн руб

Выручка 1 кв 2021г: ________ трлн руб/ мсфо 1,737 трлн руб

Прибыль от курсовых разниц – мсфо 1 кв 2018г: 1 млрд руб

Прибыль от курсовых разниц – мсфо 1 кв 2019г: 15 млрд руб

Убыток от курсовых разниц – мсфо 1 кв 2020г: 177 млрд руб

Прибыль от курсовых разниц – мсфо 1 кв 2021г: 5 млрд руб

Прибыль 1 кв 2018г: 51,365 млрд руб/ Прибыль мсфо 95 млрд руб

Прибыль 2018г: 460,784 млрд руб/ Прибыль мсфо 649 млрд руб

Авто-репост. Читать в блоге >>>- Еще одна компания присоединится к проекту Роснефти Восток ойл до конца этого года - руководитель

первый вице-президент Роснефти Дидье Касимиро:

У нас идут переговоры в целым рядом сторон. До конца года, я думаю, мы сообщим об этом — что еще одна сторона присоединится к «Восток ойлу»

источник

Авто-репост. Читать в блоге >>> - Капекс Роснефти будет чуть выше последнего года - руководитель

советник по стратегическому планированию и инвестициям Роснефти в ранге вице-президента Алексей Салин:

Совокупный CAPEX ориентировочно будет чуть выше последнего года с учетом нашего приоритета на новых проектах. Конкретные цифры мы на сегодня не озвучиваем

источник

Авто-репост. Читать в блоге >>>  Сегодня вышли финансовые результаты Роснефти за 1 квартал 2021 года по МСФО.

Сегодня вышли финансовые результаты Роснефти за 1 квартал 2021 года по МСФО.

По сравнению с 1 кварталом 2020 года результаты очень хорошие:

1. Выручка снизилась на 1.2%.

2. Свободный денежный поток снизился на 13.2%.

3. Чистая прибыль составила 149 млрд руб. против убытка в 156 млрд руб. в 1 квартале 2020.

А вот по сравнению с 4 кварталом 2020 года результаты похуже:

1. Выручка выросла на 14.2%.

2. Свободный денежный вырос в 2.6 раза.

3. Чистая прибыль упала на 54%.

Хороший отчет вышел сегодня у Роснефти. Снижение прибыли по сравнению с 4 кварталом обусловлено эффектом от признания

разового дохода от сделки по приобретению активов. Роснефть на сегодняшний день один из фаворитов нефтегазового сектора:

и по ликвидности, и по росту курсовой стоимости акций, и по фундаментальным показателям.

Роснефть - факторы роста и падения акций

- Роснефть обладает самым большим производственным потенциалом роста среди всех российских НК (26.01.2018)

- Роснефть платит дивиденды 50% МСФО (07.02.2019)

- к 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн т к 2030 году (30.08.2021)

- Восток Ойл позволит Роснефти нарастить выручку и прибыль с 2024 года - когда первая нефть пойдет через собственную инфраструктуру (в данном проекте существенные льготы и сниженные налоги) (17.10.2023)

- Возможны новые крупные расточительные приобретения. (29.06.2017)

- Риск ввода дополнительных налогов и ввода искуственного ограничения прибыли через НДПИ (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Роснефть - описание компании

РоснефтьОАО «Роснефть» (ИНН 7706107510) — крупнейшая нефтяная компания в РФ и крупнейший налогоплательщик страны. Доказанные запасы углеводородов Роснефти по классификации SEC превышают 33 млрд баррелей.

Уставный капитал компании равен 105.981 млн руб. На эту сумму эмитировано 10598177810 обыкновенных акций номиналом 0.01 руб. Крупнейшим акционером компании является государственный Роснефтегаз.

2020 оценка:

нефть +$10 добавляет к EBITDA 6 мес + 70 млрд руб.

USDRUB +$10 добавляет к EBITDA 6 мес + 80 млрд руб.

Чтобы купить акции, выберите надежного брокера: