Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМировой рынок угля: краткий обзор.

March 2, 2024

На прошедшей неделе индексы энергетического угля на европейском рынке выросли до $110/т, что обусловлено введением санкций против крупнейших российских угольных компаний (СУЭК и «Мечел»), а также укреплением цен на газ и сокращением запасов на терминалах ARA. В то же время сохраняются негативные фундаментальные факторы, в том числе повышение температуры и увеличение генерации ВИЭ (RES) .

Котировки газа на хабе TTF укрепились до 285 USD/1 000 м3 (+18 USD/1 000 м3 w-o-w), что стало результатом незапланированной остановки поставок с норвежского месторождения Skarv и снижения запасов в хранилищах до уровня ниже 64%.

Южноафриканские высококалорийные High-CV 6000 упали до уровня 92-93 долларов США за тонну, в то время как среднекалорийные материалы значительно выросли, укрепившись выше 85 долларов США за тонну, чему способствовал спрос со стороны Индии. Между тем, некоторые производители губчатого железа заявили, что поставки на март не могут быть найдены на рынке, так как, по словам поставщиков, все объемы были распроданы.

Запасы на угольном терминале Richards Bay Coal Terminal (RBCT) составили 2,3 млн тонн, в то время как дальнейшее снижение замедлит погрузку угля и поддержит цены. Однако в марте ожидается увеличение перевалки на терминале, поскольку автомобильные перевозки в другие порты стали экономически невыгодными из-за низких цен на международных рынках. По прогнозам, в марте RBCT переработает 4,5 млн тонн. (+0,5 млн т или +13% к февралю 2024 г.).

В Китае спотовые цены на уголь марки 5 500 NAR в порту Циньхуандао остались на уровне 132 USD/т. Торговая активность в Китае продолжает набирать обороты после окончания праздников, но число производителей угля, возвращающихся к работе, увеличилось, что оказало давление на внутренние цены по мере улучшения предложения. Например, в провинции Шэньси возобновили добычу более 80% подземных и открытых рудников. Более того, инициатива регулятора по сокращению объемов производства для минимизации несчастных случаев на производстве встретила сопротивление со стороны региональных властей.

Между тем, China Shenhua Energy Company Limited объявила о планах сократить добычу в 2024 году, как и провинция Шаньдун, где находится Yancoal, которая снизила свои планы по добыче на текущий год. Shenhua планирует добыть 316,1 млн т угля (-8,3 млн т или -2,59% г/г).

Запасы на 6 крупнейших прибрежных тепловых электростанциях снизились на 0,16 млн т до 12,56 млн т при росте потребления с 645 тыс. т до 793 тыс. т/сут.

Индонезийский 5,900 GAR прибавил 1 доллар США за тонну до 93 долларов США за тонну из-за ограниченного предложения и более высокого спроса со стороны китайских покупателей, поскольку санкции заставили несколько китайских государственных банков приостановить оплату поставок российского материала.

Индийские покупатели ожидают, что потребительская активность в Китае будет поддерживать цены на индонезийский уголь в течение следующих двух недель, прежде чем начать нисходящую коррекцию.

Австралийские высококалорийные High-CV 60000 поднялись выше 125 долларов США за тонну, чему способствовал спрос со стороны стран Азиатско-Тихоокеанского региона и ограниченное предложение из Индонезии, где проливные дожди продолжают ограничивать пропускную способность.

Котировки австралийского металлургического угля HCC держатся ниже $313/т на фоне ограниченного спроса со стороны Индии. Кроме того, сезон дождей в Австралии подходит к концу, и предложение стабилизируется. В Китае цены на кокс вновь были снижены, и китайские производители не спешат пополнять запасы, так как ожидают ограниченного спроса на сталь в марте-мае (период, когда спрос традиционно достигает пика), связанного с замедлением инфраструктурных проектов и сектора недвижимости.

| Число акций ао | 666 млн |

| Номинал ао | 0.004 руб |

| Тикер ао |

|

| Капит-я | 67,2 млрд |

| Выручка | 119,2 млрд |

| EBITDA | -38,9 млрд |

| Прибыль | -53,1 млрд |

| Дивиденд ао | – |

| P/E | -1,3 |

| P/S | 0,6 |

| P/BV | 0,5 |

| EV/EBITDA | -1,4 |

| Див.доход ао | 0,0% |

| Распадская Календарь Акционеров | |

| 14/08 Отчет по МСФО за 1 полугодие 2026 года | |

| Прошедшие события Добавить событие | |

Распадская акции

100.9₽ +4.24%

-

- Ожидается, что в 2024г экспорт российского угля сократится как минимум на 25-30 млн тонн

02.03.2024

Экспорт российского угля в 2024 году продолжил сокращаться на фоне экономических санкций и проблем с логистикой. Недавние санкции США против СУЭК и «Мечела», из-за которых эти компании больше не могут заключать новые сделки, поставили под угрозу 20% российского экспорта угля, или более 30 млн тонн.

Из-за высоких темпов перевалки российские добывающие компании в феврале не поставляли уголь на Таманский терминал ОТЭКО. Так, экспортные железнодорожные отгрузки в Тамань в январе-феврале 2024 г. составили всего 1,3 млн т (-3,2 млн т или -71,1% к январю-фев. 2023 г.). Объемы угля, предназначенные для перевалки в Тамани, теряются для экспортного рынка, так как не могут быть перенаправлены в другие направления (Северо-Запад, Дальний Восток и пограничные переходы) из-за ограниченного доступа к сети РЖД.

В феврале ситуацию усугубили запреты РЖД на железнодорожные перевозки угля на ряд терминалов по всем направлениям: Северо-Западное (Ультрамар, УЛКТ), Южное (Новороссийск, Туапсе), Дальневосточное (ОАО «Восточный Порт», ВУТ, Дальмормонтаж, Восточный Лесной Порт и Суходол).

Авто-репост. Читать в блоге >>>  Распадская: Финансовые результаты (2П23 МСФО)

Распадская: Финансовые результаты (2П23 МСФО)")

Распадская представила слабые финансовые результаты за 2-е полугодие 2023 г. Ключевые показатели продемонстрировали понижательную динамику на фоне снижающихся мировых цен на коксующийся уголь, что было отчасти компенсировано положительным эффектом на себестоимость от ослабления валютного курса. Несмотря на большой объем денежных средств на балансе и положительный FCF по итогам 2023 г., Распадская решила сохранить дивидендную паузу. Сроки возврата к выплатам акционерам остаются неопределенными, что связано с невозможностью получения дивидендов британским Evraz plc на фоне санкционных ограничений.Мы сохраняем рекомендацию «Продавать» для бумаг Распадской с целевой ценой 234 руб.

Операционные результаты. Во 2-м полугодии 2023 г. добыча рядового угля Распадской сократилась на 12,5% г/г, до 10 млн т. Продажи угольной продукции снизились на 4,1% г/г, до 7,1 млн т. По итогам всего 2023 г. добыча рядового угля компании упала на 12,1%, до 18,9 млн т, в то время как продажи угольной продукции выросли на 1,7%, до 14,5 млн т. Благодаря ослаблению рубля и оптимизации издержек денежная себестоимость концентрата сократилась на 9,1%, до 60 долл. на т.

Авто-репост. Читать в блоге >>>

Китай продолжит использовать уголь для базового обеспечения энергоснабжения

Китай продолжит использовать уголь для базового обеспечения энергоснабженияУголь и теплоэнергетика для Китая остаются базовыми гарантиями энергоснабжения. Об этом говорится в докладе о работе правительства, представленном на открытии 2-й сессии Всекитайского собрания народных представителей (ВСНП) 14-го созыва.

«Поддерживать использование угля и теплоэнергетики в качестве базовых гарантий энергоснабжения, удовлетворять энергетические потребности социально-экономического развития», — отмечается в той части документа, в которой говорится о планах социально-экономического развития на 2024 год.

В то же время правительство поставило задачу активно продвигать работу по достижению углеродной нейтральности. В частности, планируется расширять список отраслей, имеющих доступ на всекитайский рынок торговли квотами на выбросы углерода. В документе также указывается, что необходимо наращивать темпы строительства крупных ветроэлектрических и фотоэлектрических станций, создавать новые типы накопителей энергии, стимулировать использование электроэнергии, вырабатываемой с помощью возобновляемых источников, содействовать процессу взаимного признания соответствующих сертификатов на мировом рынке

Авто-репост. Читать в блоге >>>- Ожидается, что в 2024г экспорт российского угля сократится как минимум на 25-30 млн тонн

02.03.2024

Экспорт российского угля в 2024 году продолжил сокращаться на фоне экономических санкций и проблем с логистикой. Недавние санкции США против СУЭК и «Мечела», из-за которых эти компании больше не могут заключать новые сделки, поставили под угрозу 20% российского экспорта угля, или более 30 млн тонн.

Из-за высоких темпов перевалки российские добывающие компании в феврале не поставляли уголь на Таманский терминал ОТЭКО. Так, экспортные железнодорожные отгрузки в Тамань в январе-феврале 2024 г. составили всего 1,3 млн т (-3,2 млн т или -71,1% к январю-фев. 2023 г.). Объемы угля, предназначенные для перевалки в Тамани, теряются для экспортного рынка, так как не могут быть перенаправлены в другие направления (Северо-Запад, Дальний Восток и пограничные переходы) из-за ограниченного доступа к сети РЖД.

В феврале ситуацию усугубили запреты РЖД на железнодорожные перевозки угля на ряд терминалов по всем направлениям: Северо-Западное (Ультрамар, УЛКТ), Южное (Новороссийск, Туапсе), Дальневосточное (ОАО «Восточный Порт», ВУТ, Дальмормонтаж, Восточный Лесной Порт и Суходол).

Авто-репост. Читать в блоге >>> - Экспорт угля из России в январе снизился на 8% г/г, достигнув отметки в 14,6 млн тонн - Ведомости

Экспорт угля из России в январе 2024 года упал на 8% по сравнению с аналогичным периодом прошлого года, достигнув отметки в 14,6 миллиона тонн, согласно данным, предоставленным двумя источниками, знакомыми со статистикой Минэнерго. Это сокращение коснулось как энергетического, так и металлургического (коксующегося) угля. Продажи энергоугля снизились на 8,2%, составив около 11,9 миллиона тонн, а объем поставок коксующегося угля уменьшился на 8%, достигнув 2,7 миллиона тонн.

Снижение спроса на российский уголь отмечено со стороны крупнейших импортеров, включая Китай, Индию и Турцию. Наибольшее снижение спроса в январе зарегистрировано в Индии и Турции, где объемы поставок сократились на 55% и 47% соответственно. В то время как в Китае снижение импорта российского угля составило 10,5%.

Несмотря на снижение экспорта, добыча угля в России продемонстрировала положительную динамику, выросшую на 1,7% к январю 2023 года, составив 35,8 миллиона тонн. Положительное влияние на добычу оказал рост внутреннего спроса на уголь, особенно со стороны угольных тепловых электростанций.

Авто-репост. Читать в блоге >>> - Ожидается, что в 2024 году экспорт российского угля сократится как минимум на 25-30 млн тонн.

02.03.2024

Экспорт российского угля в 2024 году продолжил сокращаться на фоне экономических санкций и проблем с логистикой. Недавние санкции США против СУЭК и «Мечела», из-за которых эти компании больше не могут заключать новые сделки, поставили под угрозу 20% российского экспорта угля, или более 30 млн тонн.

Из-за высоких темпов перевалки российские добывающие компании в феврале не поставляли уголь на Таманский терминал ОТЭКО. Так, экспортные железнодорожные отгрузки в Тамань в январе-феврале 2024 г. составили всего 1,3 млн т (-3,2 млн т или -71,1% к январю-фев. 2023 г.). Объемы угля, предназначенные для перевалки в Тамани, теряются для экспортного рынка, так как не могут быть перенаправлены в другие направления (Северо-Запад, Дальний Восток и пограничные переходы) из-за ограниченного доступа к сети РЖД.

В феврале ситуацию усугубили запреты РЖД на железнодорожные перевозки угля на ряд терминалов по всем направлениям: Северо-Западное (Ультрамар, УЛКТ), Южное (Новороссийск, Туапсе), Дальневосточное (ОАО «Восточный Порт», ВУТ, Дальмормонтаж, Восточный Лесной Порт и Суходол).

Убыточный экспорт и сокращение морских перевозок удерживают запасы угля в Кузбассе на высоком уровне – 21 млн тонн. Эти объемы не будут поставлены на рынок и приведут к дефициту экспортных поставок в конце марта-апреле 2024 года.

Более того, с начала года усилились проверки Ростехнадзора на подземных и открытых разрезах, которые уже привели к остановке производства более чем на 30 угольных предприятиях.

Для многих поставщиков текущий уровень мировых цен и накладные расходы делают экспорт угля нерентабельным. В январе 2024 г. железнодорожные перевозки сократились на 1,5 млн т или 8,6%, морской экспорт из российских портов сократился на 2,1 млн т или 13,4%. Российские угольные компании терпят убытки и вынуждены сокращать добычу, а в некоторых случаях и закрывать участки добычи, сворачивать проекты на новых месторождениях. В Кузбассе, главном добывающем регионе России, где добывается высококачественный уголь, добыча в январе снизилась на 2,3%, продолжив тенденцию 2023 года, когда добыча сократилась на 9,4 млн т или 4,2%.

Если нынешняя тенденция сохранится, то в 2024 году экспорт российского угля сократится как минимум на 25-30 млн тонн. - 02.03.2024

Правительство России возвращает экспортные пошлины на уголь. Новые пошлины будут действовать с 1 марта 2024 года по 28 февраля 2025 года. Налог составит от 4% до 7% в зависимости от курса рубля, но не будет применяться при курсе менее 80 рублей за доллар. Аналогичные пошлины на экспорт угля действовали с 1 октября по 27 декабря 2023 года, но были отменены для поддержки экономики экспорта угля.

Отмена курсовых пошлин на уголь продлилась всего два месяца, так как правительство решило вернуть их 1 марта, чтобы пополнить бюджет правительства. Между тем, предложение Минфина о повышении налога на добычу полезных ископаемых (НДПИ) на уголь, который изначально возник как альтернатива экспортной пошлине, остается на столе. В настоящее время неясно, будут ли отменены планы по увеличению НДПИ.

Возвращение пошлин ухудшит экономику экспорта энергетического угля, пострадавшую от снижения цен на мировом рынке. Экспорт энергетических марок угля из портов Балтийского и Черного морей может полностью прекратиться из-за возросшей налоговой нагрузки. - Распадская в ожидании переезда EVRAZ, пошлина на уголь не вселяет оптимизма - Газпромбанк Инвестиции

Распадская, оператор и разработчик металлургического угля, отчиталась о финансовых результатах по итогам 2023 года. Первый отчет вышел в иностранной валюте, поэтому для удобства инвесторов мы перевели показатели в рубли.

Ключевые показатели

— Выручка Распадской снизилась на 22%, до 188,39 млрд рублей, на фоне значительного падения мировых цен на коксующийся уголь. Объем продаж остался практически на уровне прошлого года и составил 14,5 млн тонн угольной продукции (14,2 млн тонн в 2022 году).

Авто-репост. Читать в блоге >>>  #RASP

#RASP

📊Слабый отчет за счет снижения стоимости коксующего угля, отсутствие дивиденда и негативные корп-е особенности привели цену к слому восходящего тренда

📉На текущем этапе я не вижу драйверов для роста за которые рынок может зацепиться. За прошедшие несколько недель торгов произошел большой отток капитала, а текущий локальный рост это лишь отскок.

Пока ММВБ растет цену как-то удерживают, это временно. Пока тут идеи не вижу, вернусь как увижу цену 300р🙌

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/+UwUeMEXAPHY1Mzdi

никакой оферты никто не должен, это также как дивиденды в уставе прописаны и никто не платит

Так они могут купить по примеру Enel, два поку...

Степан Грозный, А кто покупатель? К тому же подобные законы не только в РФ.

Да и ещё самый простой вариант шортунов дёрнут. Просто их всегда проще дёрнуть, чем тех кто в лонге.Степан Грозный, Вы то законы знаете.

Если Евраз продаст распадскую. То покупатель должен будет выставить оферту.

И цена должна быть не мень...

никакой оферты никто не должен, это также как дивиденды в уставе прописаны и никто не платит

Так они могут купить по примеру Enel, два покупателя договариваются, меньше 30% доля у каждого

Рекомендация — продавать акции Распадская

Целевая цена 250 руб за акцию

При продаже Распадской никакой оферты не будет)

Евраз — не российская компания

многие компании воспользуются правом до 2030 года не выплачивать дивиденды

Но есть такое предположение, что евраз продаст распадскую и тогд...

Степан Грозный, Вы то законы знаете.

Если Евраз продаст распадскую. То покупатель должен будет выставить оферту.

И цена должна быть не меньше чем средняя за полгода биржевая цена или цена продажи.

То есть, если покупатель купит распадскую дёшево, допустим за 350 руб. То в этом случае цена оферты будет по средней за полгода те в районе 375. А если покупатель купит дорого 500 руб, то и оферта должна быть по 500 руб. Кроме того можно с уверенностью сказать, что выкупят все акции так как их мало в свободном обращении.

И ещё если кто не согласен будет с ценой оферты и не подаст на выкуп. То скорей всего будет принудительный выкуп ( когда у одного лица более 95 % бумаг ). В общем в целом продажа распадской скорей всего положительна для роста ценника.- Инвесторам стоит воздержаться от покупок акций Распадской - Промсвязьбанк

Результаты Распадской оказались ожидаемого слабыми. Также СД рекомендовал не выплачивать дивиденды по итогам 2023 года. Мы ожидали такого решения из-за иностранной регистрации ключевого акционера — Evraz. Основной причиной падения выручки стало снижение мировых цен на уголь. При этом объём продаж оказался на уровне предыдущего года: 14,5 млн т. против 14,2 млн т. в 2022 г. Свободный денежный поток Распадской оказался положительным, составив 62 млн долл., что более чем в 10 раз меньше, чем в 2022 году. Результат безусловно слабый, однако некритичный для компании. Стоит понимать, что у Распадской, в отличие от Мечела, отрицательный чистый долг.

Мы ожидаем сохранения сложной ситуации для цен на коксующийся уголь. На этом фоне сложно ждать восстановления финансовых показателей Распадской в обозримом будущем. Но при этом рисков для самого бизнеса мы также не видим. Падение стоимости акций с начала года на 15% выглядит оправдано, но снижение происходило слишком быстро. Ожидаем стабилизации ситуации, но роста котировок ждать довольно сложно. Негатива добавляет возврат экспортной пошлины на уголь. На наш взгляд, инвесторам стоит воздержаться от покупок акций Распадской. В отсутствии новостей о редомициляции Evraz, они рискуют увязнуть в затяжном боковике.

«Промсвязьбанк»

Авто-репост. Читать в блоге >>>

Почему Распад стал существенно меньше продавать Евразу в 2023-м году?

Тимофей Мартынов, очень интересный вопрос, тоже им озабочен.

В 21, 22 годах в среднем только кокс. угля Евраз потреблял 3,9 млн т в год. При средней цене реализации на рынке в 2023 г в 10 300 руб./т объемы должны существенно упасть (и курсе среднем 85,24 руб./$), ведь есть еще и рядовой уголь.

Либо ценник искусственно опустили в рамках договора с Евразом. Пока вопросов много. Записная книжка. Отчет Распадской МСФО #RASP

Записная книжка. Отчет Распадской МСФО #RASP😫сделали отчет только в долларах

📉выручка -23%

📉опер прибыль -50%

Долга нет

📉Кэш сократился с $385M до $332М

📉Рост дебиторки второй год подряд сжирает $300M (и это при том что дебиторка с Евразом даже немного снизилась -$23M)

📉Выдали займов связанным сторонам $136M, чистых $77M👉Доля Азии в выручке выросла с 50% до 64%, в долларах примерно столько же осталось ($1418M)

👉выручка от России почему-то упала с $1365M до $742M

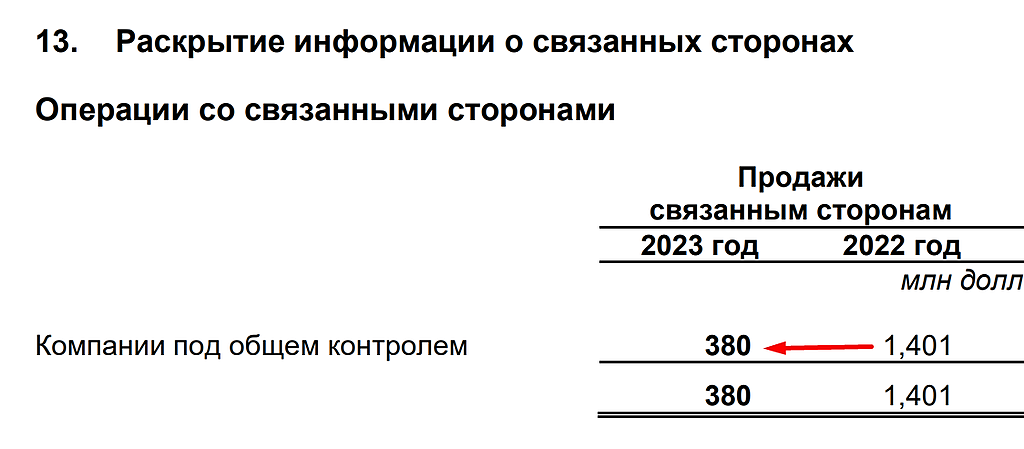

👉Поставки на Евраз упали с 49% до 17% выручки почему-то ($380M)

smart-lab.ru/q/RASP/f/y/

Авто-репост. Читать в блоге >>>- Народ, а отчет в рублях был опубликован?

А то на сайте и в раскрытии только доллары

www.raspadskaya.com/ru/investors/reports-and-results/financial-statements/#accordion-nsfo-2023-msfo

www.e-disclosure.ru/portal/files.aspx?id=942&type=4

")

Распадская - факторы роста и падения акций

- Возможное возобновление выплаты дивидендов вместе с высокими финансовыми результатами могут дать высокую дивидендную доходность. (02.07.2022)

- Дешевые мультипликаторы (20.10.2023)

- Основной акционер близок по доле к моменту возможного делистинга (02.07.2022)

- Компания приостановила выплаты дивидендов в 2022 году. (02.07.2022)

- Отказ от выделения из структуры Евраза (02.07.2022)

- Основной акционер Evraz - британская компания с акционерами под санкциями. Пока она не решит свои проблемы с переездом из недружественной юрисдикции, то, вероятно, дивидендов в Распадской мы не увидим. (30.01.2023)

- Технологические риски, у Роспотребнадзора бывают жалобы после которых приостанавливают работу. (20.10.2023)

- Трудности с логистикой из-за загруженности жд (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Распадская - описание компании

Публичное акционерное общество «Распадская», созданное в 1973 году, на сегодняшний день является одной из крупнейших угольных компаний России. Добывает коксующийся уголь.

Ориентир экспортной цены Распада является hard coking coal (FOB Australia)

Фьючерс: www.cmegroup.com/trading/energy/coal/fob-australia-premium-hard-coking-coal-tsi.html

Данные: https://www.argusmedia.com/metals-platform/price/assessment/coking-coal-premium-hard-fob-australia-low-vol-swaps-month-1-PA00152330601

Внутренняя цена: https://spimex.com/markets/energo/indexes/territorial/ (Индекс OTID, марка OOGJ)

Фьючерс на Сингапурской бирже, с поставкой Китай: https://ru.tradingview.com/symbols/SGX-CCF1!/

Фьючерс на Сингапурской бирже, с поставкой Австралия: https://ru.tradingview.com/symbols/SGX-ACF1!/

ПАО «Распадская» – единый производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области Российской Федерации. ПАО «Распадская» имеет лицензии на ведение горных работ на территории обширного угольного месторождения к юго-западу от Томусинского участка Кузнецкого угольного бассейна, который обеспечивает три четверти добычи коксующегося угля в России.

http://www.raspadskaya.ru/

Чтобы купить акции, выберите надежного брокера: