Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Квартальный дивиденд 24 руб 15 коп максимальный с 4 кв. 2015

smart-lab.ru/q/qiwi/dividend/

| Число акций ао | 63 млн |

| Номинал ао | — |

| Капит-я | 40,2 млрд |

| Выручка | 35,4 млрд |

| EBITDA | 16,6 млрд |

| Прибыль | 17,0 млрд |

| P/E | 2,4 |

| P/S | 1,1 |

| P/BV | 0,7 |

| EV/EBITDA | 0,9 |

| КИВИ (QIWI) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

КИВИ (QIWI) акции

-

-12,4 млрд снижение счетов пользователей, в итоге кэш упал до 33,6 млрд — не критично. Вопрос: что за снижение счетов пользователей? закрытие банка?

Тимофей Мартынов, снижение количества счетов — это следствие мер ЦБ по деанонимизации кошельков.

Закупаюсь на хаях, да нет, это -12,4 млрд снижение именно денег на счетах

видимо в связи с закрытием Рокетбанка и возвратом средств-12,4 млрд снижение счетов пользователей, в итоге кэш упал до 33,6 млрд — не критично. Вопрос: что за снижение счетов пользователей? закрытие банка?

Тимофей Мартынов, снижение количества счетов — это следствие мер ЦБ по деанонимизации кошельков.- QIWI upgrades its guidance in respect of 2020 outlook:

📈Total Net Revenue is expected to increase by 7% to 15% over 2019;

📈Payment Services Segment Net Revenue is expected to increase by 3% to 10% over 2019;

📈Adjusted Net Profit is expected to increase by 35% to 50% over 2019. - Блин, будут разивать новую затею Factoring Plus и Flocktory.

Честно скажу, после Совести и Рокетбанков я уже не особо верю в адекватность менеджмента QIWI - -12,4 млрд снижение счетов пользователей, в итоге кэш упал до 33,6 млрд — не критично. Вопрос: что за снижение счетов пользователей? закрытие банка?

- Даже если прибыль по году составит 10 млрд руб, P/E будет 9.

Это при том, что компания не прекращает уверенно расти

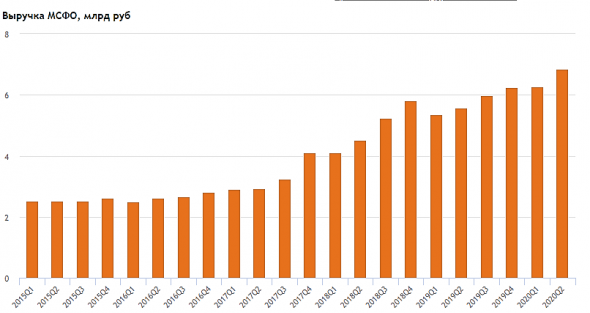

smart-lab.ru/q/qiwi/f/q/MSFO/revenue/

- Это в принципе то, чего я ждал, когда покупал Киви 2 года назад ниже 1000

Но, к сожалению, надо отдать должное, акции не выросли слишком уж сильно.

Многие другие компании, да и рынок в целом показали не менее впечатляющие результаты

- У QIWI хорошие возможности для развития собственной платежной экосистемы - Атон

QIWI представила результаты за 2К20 по МСФО, повысила прогноз на 2020

Общая скорректированная чистая выручка за 2К20 выросла на 23% г/г до 6.8 млрд. рублей, что на 1% выше консенсус-прогноза Интерфакса, преимущественно за счет выручки, обеспеченной завершением действия программы лояльности. Скорректированная EBITDA выросла на 48% г/г до 3.9 млрд руб. (+3% против консенсус-прогноза Интерфакса), а скорректированная чистая прибыль достигла 2.756 млрд руб. (+40% г/г, +3.7% выше консенсуса). Чистая выручка сегмента платежных услуг увеличилась на 5% до 5.4 млрд рублей, а чистая прибыль сегмента достигла 3.2 млрд руб. (+1%). Общий объем платежей через терминалы QIWI снизился на 6% г/г до 346.8 млрд руб., а средняя доходность скорректированной чистой выручки составила 1.33% (против 1.19% годом ранее). QIWI повысила прогноз на 2020 по темпам роста скорректированной чистой выручки до 7-15% г/г, по темпам роста чистой выручки в сегменте платежных услуг до 3-10% и по росту скорректированной чистой прибыли до 35-50% г/г. Совет директоров одобрил выплату дивидендов за 2К20 в размере $0.33 на акцию и поставил целью обеспечить коэффициент выплат а 2020 на уровне не менее 50%.

Авто-репост. Читать в блоге >>> Выручка во 2кв2020 выросла на 23% до 6.8 млрд руб

Скорректирванная EBITDA выросла на 48% до 3.9 млрд.

Скорректированная чистая прибыль выросла на 40% до 2.8 млрд руб

Рекомендованы дивиденды 0.33 долл на акцию

Выручка от платежных услуг выросла на 5% до 5.4 млрд руб

Чистая прибыль от платежей выросла на 1% до 3.2 млрд руб

Свертывание Совести и Рокета позволило уменьшить убыток по Совести до 134 млн руб (убыток 435 млн во 2кв2019),

а по Рокету показать прибыль 44 млн руб (убыток 511 млн во 2кв2019)

Убыток сделки по продаже Совести составил 0.7 млрд (получено 5.8 млрд руб, уступлен долн на 6.4 млрд руб)

Компания улучшила прогноз на 2020 год. Ожидается рост скорректированной прибыли на 35-50% по сравнению с 2019 годом

Рост показателей носит разовый характер (удачный выход из Рокета и Совести). Основной источник выручки и прибыли (платежные услуги) стагнирует, но его

хватает на выплату ежеквартальных дивидендов в размере 15-20 руб. С моей точки зрения, цена акции 1400-1500 руб завышена.

Михаил П, отдам тебе второй приз! спасибоДивдоходность в районе 6%, если на год пересчитать. Отлично для растущей компании.

Александр Е, отдам тебе приз №1 за отчет! Спасибо за оперативные комментарии!- Qiwi во II квартале увеличила чистую прибыль по МСФО на 40%.

Qiwi во II квартале 2020 г. увеличила скорректированную чистую выручку по МСФО на 23% — до 6,839 млрд руб. с 5,563 млрд руб. за аналогичный период 2019 г., говорится в сообщении группы. Скорректированная чистая прибыль Qiwi во II квартале текущего года выросла на 40% — до 2,756 млрд руб. против 1,965 млрд руб. прибыли за аналогичный период 2019 г.

«Результаты QIWI оказались лучше ожиданий рынка, — комментируют аналитики Промсвязьбанка. — Рост выручки компании произошел за счет Рокетбанка, а также за счет платежных сервисов и потребительского финансового обслуживания. Мы отмечаем, что компании удалось достаточно успешно пройти непростые месяцы апреля-мая и начать быстро восстанавливаться с июня, что обусловило рост ключевых финпоказателей. Также позитивным моментом является рост прогнозов компании по росту выручки в этом году: до 7–15% против ожидавшихся ранее 3–13%. Также планируется рост скорректированной чистой прибыли на 35–50%, тогда как ранее ожидалось увеличение на 10–30%. QIWI выплатит промежуточные дивиденды за II квартал в $0,33 на акцию, что дает чуть меньше 2% доходности. В целом, мы позитивно оцениваем результаты QIWI».

Как интересно акции киви сквиртанули внутри дня

Тимофей Мартынов, сквизанули наверно ))

Александр Е, ну я так, ради красного словца QIWI plc – Отчет 6 мес 2020г

QIWI plc – Отчет 6 мес 2020гQIWI plc

As of December 31, 2019 – 12,083,419 Class A ordinary shares, par value EUR 0.0005 per share and 50,629,556 Class B ordinary shares, par value EUR 0.0005 per share were outstanding.

www.sec.gov/Archives/edgar/data/1561566/000119312520083242/d901972d20f.htm

Всего: 62 712 975 акций

Капитализация на 19.08.2020г: 95,198 млрд рубОбщий долг на 31.12.2017г: 23,898 млрд руб

Общий долг на 31.12.2018г: 47,317 млрд руб

Общий долг на 31.12.2019г: 54,040 млрд руб

Общий долг на 31.03.2020г: 44,191 млрд руб

Общий долг на 30.06.2020г: 39,632 млрд рубВыручка 2017г: 20,897 млрд руб

Выручка 6 мес 2018г: 13,386 млрд руб

Выручка 2018г: 30,610 млрд руб

Выручка 6 мес 2019г: 17,794 млрд руб

Выручка 2019г: 39,336 млрд руб

Выручка 1 кв 2020г: 10,610 млрд руб

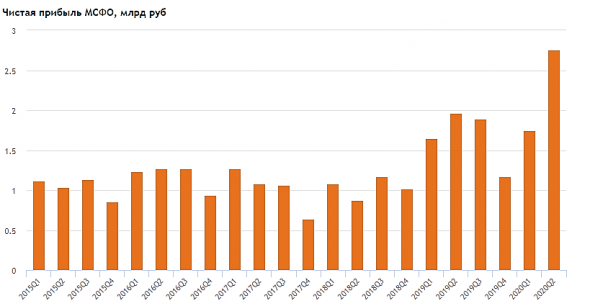

Выручка 6 мес 2020г: 19,955 млрд рубПрибыль 6 мес 2017г: 1,894 млрд руб

Прибыль 2017г: 3,142 млрд руб

Прибыль 6 мес 2018г: 1,878 млрд руб

Прибыль 2018г: 3,626 млрд руб

Прибыль 1 кв 2019г: 1,327 млрд руб

Прибыль 6 мес 2019г: 3,011 млрд руб

Прибыль 9 мес 2019г: 4,199 млрд руб

Прибыль 2019г: 4,887 млрд руб

Прибыль 1 кв 2020г: 1,599 млрд руб

Авто-репост. Читать в блоге >>>Выручка во 2кв2020 выросла на 23% до 6.8 млрд руб

Скорректирванная EBITDA выросла на 48% до 3.9 млрд.

Скорректированная чистая прибыль выросла на 40% до 2.8 млрд руб

Рекомендованы дивиденды 0.33 долл на акцию

Выручка от платежных услуг выросла на 5% до 5.4 млрд руб

Чистая прибыль от платежей выросла на 1% до 3.2 млрд руб

Свертывание Совести и Рокета позволило уменьшить убыток по Совести до 134 млн руб (убыток 435 млн во 2кв2019),

а по Рокету показать прибыль 44 млн руб (убыток 511 млн во 2кв2019)

Убыток сделки по продаже Совести составил 0.7 млрд (получено 5.8 млрд руб, уступлен долн на 6.4 млрд руб)

Компания улучшила прогноз на 2020 год. Ожидается рост скорректированной прибыли на 35-50% по сравнению с 2019 годом

Рост показателей носит разовый характер (удачный выход из Рокета и Совести). Основной источник выручки и прибыли (платежные услуги) стагнирует, но его

хватает на выплату ежеквартальных дивидендов в размере 15-20 руб. С моей точки зрения, цена акции 1400-1500 руб завышена.

Михаил П, ну вообще то платежные услуги при 50% на дивиденды генерируют 25 рублей в квартал или 100 за год

сложно предполагать, но если в планах компании реально больше не лезть в авантюры по крупному наигравшись с рокетом и совестью, легко могут поднять тогда норму отчислений и до 75% — а это уже 150 рублей- Выручка во 2кв2020 выросла на 23% до 6.8 млрд руб

Скорректирванная EBITDA выросла на 48% до 3.9 млрд.

Скорректированная чистая прибыль выросла на 40% до 2.8 млрд руб

Рекомендованы дивиденды 0.33 долл на акцию

Выручка от платежных услуг выросла на 5% до 5.4 млрд руб

Чистая прибыль от платежей выросла на 1% до 3.2 млрд руб

Свертывание Совести и Рокета позволило уменьшить убыток по Совести до 134 млн руб (убыток 435 млн во 2кв2019),

а по Рокету показать прибыль 44 млн руб (убыток 511 млн во 2кв2019)

Убыток сделки по продаже Совести составил 0.7 млрд (получено 5.8 млрд руб, уступлен долн на 6.4 млрд руб)

Компания улучшила прогноз на 2020 год. Ожидается рост скорректированной прибыли на 35-50% по сравнению с 2019 годом

Рост показателей носит разовый характер (удачный выход из Рокета и Совести). Основной источник выручки и прибыли (платежные услуги) стагнирует, но его

хватает на выплату ежеквартальных дивидендов в размере 15-20 руб. С моей точки зрения, цена акции 1400-1500 руб завышена. - Qiwi МСФО 6мес2020 Неожиданно большой +

Чистая прибыль +14,1% до 3,436 млрд. руб

Выручка +12,1% до 19,955 млрд руб. Денежные переводы и эл. коммерция — лучшие статьи выручки.

Прибыль на акцию +8,41% до 29,13 руб (год назад 26,87 руб.)

Прибыль на акцию от продолжающейся деятельности +30,4% до 44,67 руб (год назад 34,25 руб.)

Нравится:

— надежда, отныне дивиденды не ниже 50% от прибыли. А за 2кв еще дивы 0,33 доллара (решающий день для покупки 18сентября).

— 20,9 млн виртуальных кошельков и более 118 тыс. терминалов и точек приема платежей

— прогноз о росте выручки на 7-15%

— прогноз о росте чистой прибыли на 35-50%. - ВТБ:

📑 Резкий рост рентабельности ЕBITDA Qiwi до 59% во 2 кв. 2020 г превзошёл ожидания рынка. Менеджмент повысил прогнозы на год по выручке и скорректированной чистой прибыли (с 10-30% до 35-50% г/г). Объявлены дивиденды $0,33/ГДР (дивдоходность 1,6%). Сильные результаты компании подтверждают наш позитивный взгляд на акции Qiwi, прогноз по дивидендам может быть повышен. - QIWI plc

As of December 31, 2019 – 12,083,419 Class A ordinary shares, par value EUR 0.0005 per share and 50,629,556 Class B ordinary shares, par value EUR 0.0005 per share were outstanding.

www.sec.gov/Archives/edgar/data/1561566/000119312520083242/d901972d20f.htm

Всего: 62 712 975 акций

Капитализация на 19.08.2020г: 95,198 млрд руб

Общий долг на 31.12.2017г: 23,898 млрд руб

Общий долг на 31.12.2018г: 47,317 млрд руб

Общий долг на 31.12.2019г: 54,040 млрд руб

Общий долг на 31.03.2020г: 44,191 млрд руб

Общий долг на 30.06.2020г: 39,632 млрд руб

Выручка 2017г: 20,897 млрд руб

Выручка 6 мес 2018г: 13,386 млрд руб

Выручка 2018г: 30,610 млрд руб

Выручка 6 мес 2019г: 17,794 млрд руб

Выручка 2019г: 39,336 млрд руб

Выручка 1 кв 2020г: 10,610 млрд руб

Выручка 6 мес 2020г: 19,955 млрд руб

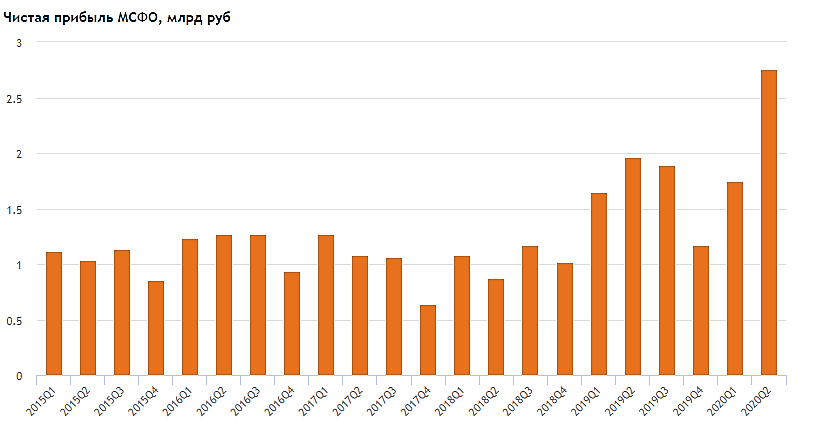

Прибыль 6 мес 2017г: 1,894 млрд руб

Прибыль 2017г: 3,142 млрд руб

Прибыль 6 мес 2018г: 1,878 млрд руб

Прибыль 2018г: 3,626 млрд руб

Прибыль 1 кв 2019г: 1,327 млрд руб

Прибыль 6 мес 2019г: 3,011 млрд руб

Прибыль 9 мес 2019г: 4,199 млрд руб

Прибыль 2019г: 4,887 млрд руб

Прибыль 1 кв 2020г: 1,599 млрд руб

Прибыль 6 мес 2020г: 3,436 млрд руб

investor.qiwi.com/

investor.qiwi.com/events-and-presentations

QIWI plc – Дивидендная история

Период ** Объявлены * Реестр дата * Выплата * Дивиденд

2кв 2020 * 19.08.2020 * 22.09.2020 * 24.09.2020 * $0.33

1кв 2020 * 20.05.2020 * 02.06.2020 * 04.06.2020 * $0.14

4кв 2019 * 24.03.2020 * 06.04.2020 * 09.04.2020 * $0.22

3кв 2019 * 20.11.2019 * 02.12.2019 * 05.12.2019 * $0.28

2кв 2019 * 19.08.2019 * 30.08.2019 * 03.09.2019 * $0.28

1кв 2019 * 16.05.2019 * 28.05.2019 * 31.05.2019 * $0.28

investor.qiwi.com/index.php/search?query=Dividends&op=Search

NICOSIA, Cyprus, Aug. 19, 2020 (GLOBE NEWSWIRE) — QIWI plc (NASDAQ: QIWI) (MOEX: QIWI) сегодня объявила результаты за второй квартал, закончившийся 30 июня 2020г.

Дивиденды: В марте 2020 года Совет директоров утвердил целевой коэффициент выплаты дивидендов на 2020 год. В соответствии с решением Совета директоров Компания стремится распределить не менее 50% скорректированной чистой прибыли Группы на 2020 год.

После определения финансовых результатов за второй квартал 2020 года и с учетом текущей операционной среды наш Совет директоров утвердил дивиденды в размере $0,33 на акцию. Дата регистрации дивидендов — 22 сентября 2020 года. Компания намерена выплатить дивиденды 24 сентября 2020 года. Держатели ADS получат дивиденды вскоре после этого.

investor.qiwi.com/news-releases/news-release-details/qiwi-announces-second-quarter-2020-financial-results

КИВИ (QIWI) - факторы роста и падения акций

- Платежный бизнес показывает отличный рост (13.09.2018)

- Контора закрыла два неудачных проекта, которые генерировали убытки: Совесть и Рокетбанк (20.06.2020)

- У компании много денег, размер ликвидных активов превышает размер капитализации. (02.04.2023)

- Киви регулярно имеет проблемы с ЦБ (16.10.2023)

- Реорганизация в форме разделения активов, может нести риски для владельцев расписок. (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

КИВИ (QIWI) - описание компании

QIWI — платежная система. Акции, торгуются на NASDAQ и Московской бирже.Бренды: QIWI, Точка, Совесть, Рокетбанк.

As of December 31, 2015:

15,516,573 Class A ordinary shares, par value EUR 0.0005 per share

44,902,028 Class B ordinary shares, par value EUR 0.0005 per share

were outstanding

ADR представляет одну акцию класса B

Борис Ким:

https://www.facebook.com/borisbkim

Сергей Солонин:

https://www.facebook.com/sergey.solonin

В марте 2020 года совет директоров QIWI решил закрыть проект Рокетбанк.

Чтобы купить акции, выберите надежного брокера: