Euro Pacific Asset Management: Золото никогда не вернется к $2000: «Это история», отсюда цены вырастут в 3 раза.

Единственная причина, по которой биткойн стучится в дверь к цене в 100 тысяч долларов, заключается в том, что все ожидают, что может быть правительство США купит миллион биткойнов.

Dec 04, 2024 — 4:06 PM

Цены на золото больше никогда не упадут ниже 2000 долларов за унцию после показателей металла в этом году, сказал Питер Шифф (Peter Schiff), главный рыночный стратег Euro Pacific Asset Management.

«Я не думаю, что золото вернется к уровню $2000», — сказал Шифф ведущему Kitco News Джереми Шафрону в кулуарах Инвестиционной конференции в Новом Орлеане.

«Теперь это история, и мы поднимаемся на гораздо более высокие уровни без какого-либо сопротивления. Цена на золото может удвоиться, утроиться и потенциально подняться намного выше этого уровня».

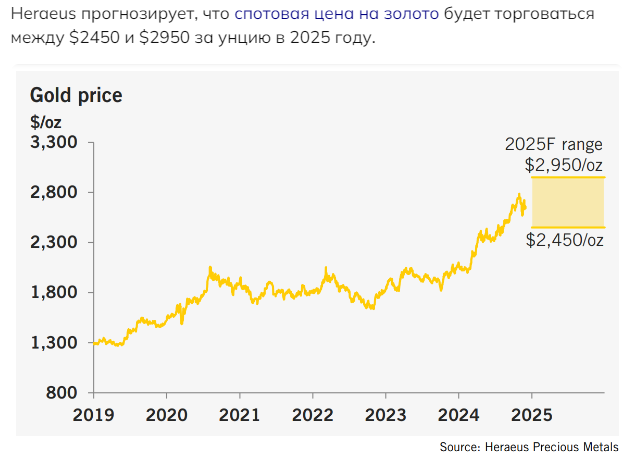

Шифф проанализировал предыдущие ралли и консолидации золота, отметив, что золото вырвалось из предыдущих уровней – теперь оно поднялось более чем на 28% с начала года.

«Золото прошло долгую консолидацию с 2011 по 2024 год, когда оно торговалось между $1500 и $2000. Но это было после большого прорыва с 2001 по 2011 год, когда золото выросло с менее чем $300 до примерно $1900», — описал он.

«В какой-то момент цена на золото вырастет настолько высоко, что жадность начнет заменять страх на рынке, и тогда вы начнете видеть рост интереса инвесторов к акциям горнодобывающих компаний», — добавил Шифф.

Продажа золота ради покупки биткойнов — «худшая денежная ошибка», которую могут совершить США.

Сенатор от штата Вайоминг Синтия Ламмис (Cynthia Lummis) недавно спровоцировала дебаты, предложив Соединенным Штатам конвертировать часть своих огромных золотых резервов в биткойны. На балансе США находится более 8000 тонн золота — это крупнейшие золотые резервы в мире.

Ламмис пояснила, что конверсия может быть «нейтральной для баланса, это означает отсутствие немедленных затрат для казначейства. Вместо того, чтобы тратить почти 90 миллиардов долларов на прямую покупку биткойнов, Ламмис предложил обменять золотые сертификаты на цифровой актив, создав резерв биткойнов, не влияя на государственные финансы.

В отличие от первоначального предложения Трампа, в котором основное внимание уделялось 200 000 биткойнов, уже конфискованным правительством, ее план значительно расширяет рамки. Ее законопроект предусматривает приобретение одного миллиона биткойнов — это 5% от общего объема — и будет храниться в течение следующих 20 лет.

Предложение Ламмиса является «по сути государственной изменой», сказал Шифф, отметив, что создание стратегического резерва биткойнов путем продажи части золота, находящегося в распоряжении США, было бы «худшей денежной ошибкой».

«Биткойн не является жизнеспособным резервом. Что делает золото хорошим резервом, так это то, что, если правительству США когда-либо понадобится продать золото в чрезвычайной ситуации, чтобы поддержать доллар, очень глубокий ликвидный рынок может легко поглотить продажу. Но если правительству США попыталась бы продать значительное количество биткойнов, рынок рухнет», — объяснил Шифф. «Фактически, единственная причина, по которой Биткойн стучится в дверь к 100 тысячам долларов, заключается в том, что все ожидают, что может быть правительство США купит миллион биткойнов».

Взгляд Шиффа на другие ключевые риски в 2025 году, включая его прогноз по долгу, можно посмотреть в видео выше.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций