Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийтеханализ цветных металлургов

zen.yandex.ru/media/nastoycapitals/rusal-nornikel-polius-polimetall-alrosa-prognoz-kursa-akcii-na-29110812-61a39bb4084fb3575df8e1e8

| Число акций ао | 1 361 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 721,5 млрд |

| Выручка | 756,4 млрд |

| EBITDA | 579,4 млрд |

| Прибыль | 347,9 млрд |

| Дивиденд ао | 179,85 |

| P/E | 10,7 |

| P/S | 4,9 |

| P/BV | 16,6 |

| EV/EBITDA | 7,3 |

| Див.доход ао | 6,6% |

| Полюс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Полюс акции

2735₽ -0.09%

-

📈Золотодобытчики растут на фоне роста напряжённости

📈Золотодобытчики растут на фоне роста напряжённости

📈Полюс золото +1.1% 📈PETROPAVLOVSK+1.4% Очередная волна коронавируса: Британия, Сингапур и Израиль решили на фоне неясности с новым штаммом временно прекратить рейсы из ЮАР, Ботсваны и ряда других стран Южной Африки. ВОЗ созвала на пятницу чрезвычайную встречу для обсуждения нового штамма.

Золото выросло на 0.7%, доллар на 1.2%

Авто-репост. Читать в блоге >>>

Отчет немного хуже, чем за 3 кв 2020 из-за снижения средней цены реализации золота, но все равно отличные. Рентабельность по скорректированной EBITDA 70% (на 18 п.п. выше, чем у Полиметалла), по скорректированной чистой прибыли 47%. Не знаю насчет мелких производителей, но среди мейджоров в золотодобывающей индустрии Полюс лидирует в плане эффективности. Все это благодаря крайне качественным активам: TCC всего 427 долл/унцию (+16% г/г – последствия инфляции и сезонного колебания), AISC – 697 долл/унция (+22% г/г).

По итогам 3Q21 Полюс получил EBITDA в размере $986 млн, что дает дивиденд $2,17 или 163 рубля на акцию – 1,1% к текущей цене (на выплаты идет 30% EBITDA).

Дивидендная доходность не самая высокая по двум причинам:

1) не самая щедрая дивполитика, дивиденды меньше FCF.

2) Полюс торгуется с премией из-за высокой эффективности и удвоения объема добычи после запуска Сухого Лога.

В ближайшие 2 года у компании объем добычи не будет расти и останется на уровне 2,8 млн унций. Потому покупать по текущим смысла особого не вижу. Сухой Лог – это 2026-27 гг, пока проект в стадии проектирования и подвода коммуникаций. Финальное инвестиционное решение только в конце 2022 г.

Проливы как в сентябре еще будут, вот там и можно подбирать. Для меня Полюс интересен ниже 12 тыс за акцию.

Дилетант, спасибо за комментарий, первый приз твойСтоит докупать сейчас или подождать?

лера кастелла, вопрос на миллион долларов.

Думаю, что на него никто не сможет ответить толково.Друзья, посоветуйте акции полюса прогноз до скольки упадет? и продолжит ли падать?

лера кастелла, да кто ж знает.

для начала надо научиться прогнозировать цену золота:) ⚡️ Обзор отчета Полюс золото за 9мес2021

⚡️ Обзор отчета Полюс золото за 9мес2021

Полюс (PLZL)отчитался неплохо.

📊Ключевые показатели за 9м2021:

Выручка 268 млрд руб (+8,4% г/г)

Операционная прибыль 163 млрд руб (+6,2% г/г)

Чистая прибыль 130 млрд руб (+116% г/г)

Чистый долг/EBITDA = 0.5 (против 0,6 в 2кв2021)

Выручка в 3кв2021 компании выросла на 12% кв/кв по причине увеличения объемов продаж.

💵 Себестоимость добычи в 3кв2021 выросла на 9% кв/кв, капитальные затраты возросли на 30% кв/кв.

👉Компания произвела 776 тыс. унций золота в 3кв2021, на 2021 год план добычи составляет 2,7 млн унций. 2024 тыс. унций произведено и реализовано за 9мес2021 года, запасы золота находятся в стадии переработки на сумму 8 млрд рублей, поэтому их не учитываем.

👉Таким образом, при грубом подсчете, в 4кв2021 компания добудет и реализует 676 тыс. унций золота еще примерно на 88 млрд рублей. Что при средней цене реализации около $1800, среднем курсе доллара

Авто-репост. Читать в блоге >>>

Друзья, посоветуйте акции полюса прогноз до скольки упадет? и продолжит ли падать?

лера кастелла, посоветую пока не заниматься самостоятельным инвестированием в акции. Можно брать индекс понемногу каждый месяц. Фундаментальный анализ по Полюс золото

Фундаментальный анализ по Полюс золото

Выкладываю фундаментальный анализ по Полюс золото

В самом низу вы можете прочитать основы, дополнение и лично мое мнение.

Хорошего прочтения и просмотра.

Авто-репост. Читать в блоге >>>

- Отчет немного хуже, чем за 3 кв 2020 из-за снижения средней цены реализации золота, но все равно отличные. Рентабельность по скорректированной EBITDA 70% (на 18 п.п. выше, чем у Полиметалла), по скорректированной чистой прибыли 47%. Не знаю насчет мелких производителей, но среди мейджоров в золотодобывающей индустрии Полюс лидирует в плане эффективности. Все это благодаря крайне качественным активам: TCC всего 427 долл/унцию (+16% г/г – последствия инфляции и сезонного колебания), AISC – 697 долл/унция (+22% г/г).

По итогам 3Q21 Полюс получил EBITDA в размере $986 млн, что дает дивиденд $2,17 или 163 рубля на акцию – 1,1% к текущей цене (на выплаты идет 30% EBITDA).

Дивидендная доходность не самая высокая по двум причинам:

1) не самая щедрая дивполитика, дивиденды меньше FCF.

2) Полюс торгуется с премией из-за высокой эффективности и удвоения объема добычи после запуска Сухого Лога.

В ближайшие 2 года у компании объем добычи не будет расти и останется на уровне 2,8 млн унций. Потому покупать по текущим смысла особого не вижу. Сухой Лог – это 2026-27 гг, пока проект в стадии проектирования и подвода коммуникаций. Финальное инвестиционное решение только в конце 2022 г.

Проливы как в сентябре еще будут, вот там и можно подбирать. Для меня Полюс интересен ниже 12 тыс за акцию.  Прибыль Полюса за 9 мес 2021 года выросла в 2 раза до $1.76 млрд с $811 млн годом ранее.

Прибыль Полюса за 9 мес 2021 года выросла в 2 раза до $1.76 млрд с $811 млн годом ранее.

Выручка увеличилась на 5% до $3.67 млрд с $3.48 млрд, скорректированный показатель EBITDA – на 3% до $2.6 млрд с $2.55 млрд.

Примечательно, что Полюс занимает четвёртое место среди крупнейших в мире золотодобывающих компаний по объёму производства и второе — по запасам золота, демонстрируя самые низкие издержки среди ведущих глобальных производителей.

При возврата интереса к золоту Полюс будет очень интересен для покупки- Долгосрочный потенциал органического роста Полюса заключён в освоении Сухого Лога - Промсвязьбанк

«Полюс» представил сегодня финансовые результаты за 3 квартал 2021 г. За отчётный период выручка и EBITDA компании снизилась в сравнении с 3 кв. 2020 года, при этом в квартальном сравнении показатели выросли. Опубликованные результаты поддерживают наш позитивный взгляд на бизнес Полюса. До конца года ожидаем рост стоимости золота вплоть до 1 900 долл./унц., что благоприятно скажется на финансовых показателях компании за 4 квартал. Сохраняем рекомендацию «покупать» для акций Полюса с целевой ценой 18 634 руб., что предполагает потенциал роста на 23% исходя из текущих котировок.

Выручка Полюса по итогам 3 квартала 2021 года составила 1,4 млрд долл., сократившись на 4% в годовом сопоставлении ввиду снижение средней цены реализации. Из-за снижения средней стоимости реализованного золота в отчётном периоде до 1 787 долл./унц. (-6% г/г), выручка компании в 3 квартале сократилась на 4%, до 1,4 млрд долл. В сравнении с предыдущим кварталом выручка Полюса увеличилась на 12% благодаря росту объёмов реализованной продукции. Так, за 3 квартал 2021 года Полюс реализовал 776 тыс./унц., это на 1% больше, чем в прошлом году и на 14% выше, чем во 2 кв.

Авто-репост. Читать в блоге >>>

- Друзья, посоветуйте акции полюса прогноз до скольки упадет? и продолжит ли падать?

Сегодня вышли финансовые результаты Полюса за 3 квартал 2021 по МСФО.

Сегодня вышли финансовые результаты Полюса за 3 квартал 2021 по МСФО.

По сравнению со 2 кварталом 2021 года результаты хорошие:

1. Выручка выросла на 12%.

2. EBITDA выросла на 10%.

3. Чистая прибыль выросла на 14%.

А вот по сравнению с 3 кварталом 2020 года дела обстоят гораздо хуже:

1. Выручка упала на 3.7%.

2. EBITDA упала на 10.6%.

3. Чистая прибыль упала на 14%.

Отчет Полюса выглядит неоднозначным. С одной стороны, по сравнению с прошлым кварталом достигнут рост основных финансовых показателей,

а с другой стороны, по сравнению с 3 кварталом 2020 года наоборот все упало. В целом, как я уже не раз писал, отчетность компаний для

золотодобывающих предприятий не так важна, как внешняя конъюнктура на рынке драгоценных металлов. Если, конечно, не будет каких-то аварий

или форсмажоров, то основное движение котировок будет связано с ценами на золото. Будет расти золото, будет расти и цена акций Полюса.- Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) сохраняют рекомендацию «покупать» для акций «Полюса» (MOEX: PLZL) с прогнозной ценой 18634 рубля за штуку, что предполагает потенциал роста 23% от текущего уровня, сообщается в комментарии.

«Представленные финансовые результаты „Полюса“ за третий квартал 2021 года оказались немногим выше консенсуса. Эмитент продолжает демонстрировать устойчивость бизнес-модели. Рентабельность по EBITDA немного снизилась, но всё ещё остаётся выше, чем у конкурентов. Ожидаем, что до конца 2021 года цены на золото вырастут (до $1900 за тройскую унцию), что благоприятно скажется на финансовых показателях компании за четвертый квартал текущего года. Долгосрочный потенциал органического роста компании заключён в освоении Сухого Лога, где начало добычи золота запланировано на 2027 год, а также запуске ЗИФ-5 в 2025 году», — пишет эксперт банка Алексей  Полюс (ранее Полюс Золото) – рсбу 9 мес2021г / мсфо 9 мес 2021г

Полюс (ранее Полюс Золото) – рсбу 9 мес2021г / мсфо 9 мес 2021г

Полюс (ранее Полюс Золото) – рсбу/ мсфо

136 069 400 обыкновенных акций

Free-float 21,855%

polyus.com/ru/investors/shares/shareholder-structure/

Капитализация на 23.11.2021г: 2,012.47 трлн руб

Общий долг на 31.12.2018г: 153,995 млрд руб/ мсфо 387,146 млрд руб

Общий долг на 31.12.2019г: 191,697 млрд руб/ мсфо 397,039 млрд руб

Общий долг на 31.12.2020г: 346,449 млрд руб/ мсфо 358,217 млрд руб

Общий долг на 30.06.2021г: 348,815 млрд руб/ мсфо 350,989 млрд руб

Общий долг на 30.09.2021г: 367,381 млрд руб/ мсфо 365,073 млрд руб

Выручка 2018г: 0 руб/ мсфо 184,692 млрд руб

Выручка 9 мес 2019г: 0 руб/ мсфо 176,113 млрд руб

Выручка 2019г: 0 руб/ мсфо 257,760 млрд руб

Выручка 9 мес 2020г: 0 руб/ мсфо 249,644 млрд руб

Выручка 2020г: 0 руб/ мсфо 364,216 млрд руб

Выручка 1 кв 2021г: 0 руб/ мсфо 76,584 млрд руб

Выручка 6 мес 2020г: 0 руб/ мсфо 168,594 млрд руб

Выручка 9 мес 2021г: 0 руб/ мсфо 271,378 млрд руб

Прибыль 9 мес 2018г: 33,096 млрд руб/ Прибыль мсфо 31,272 млрд руб

Прибыль 2018г: 33,941 млрд руб/ Прибыль мсфо 29,266 млрд руб

Авто-репост. Читать в блоге >>>- Полюс (ранее Полюс Золото) – рсбу/ мсфо

136 069 400 обыкновенных акций

Free-float 21,855%

polyus.com/ru/investors/shares/shareholder-structure/

Капитализация на 23.11.2021г: 2,012.47 трлн руб

Общий долг на 31.12.2018г: 153,995 млрд руб/ мсфо 387,146 млрд руб

Общий долг на 31.12.2019г: 191,697 млрд руб/ мсфо 397,039 млрд руб

Общий долг на 31.12.2020г: 346,449 млрд руб/ мсфо 358,217 млрд руб

Общий долг на 30.06.2021г: 348,815 млрд руб/ мсфо 350,989 млрд руб

Общий долг на 30.09.2021г: 367,381 млрд руб/ мсфо 365,073 млрд руб

Выручка 2018г: 0 руб/ мсфо 184,692 млрд руб

Выручка 9 мес 2019г: 0 руб/ мсфо 176,113 млрд руб

Выручка 2019г: 0 руб/ мсфо 257,760 млрд руб

Выручка 9 мес 2020г: 0 руб/ мсфо 249,644 млрд руб

Выручка 2020г: 0 руб/ мсфо 364,216 млрд руб

Выручка 1 кв 2021г: 0 руб/ мсфо 76,584 млрд руб

Выручка 6 мес 2020г: 0 руб/ мсфо 168,594 млрд руб

Выручка 9 мес 2021г: 0 руб/ мсфо 271,378 млрд руб

Прибыль 9 мес 2018г: 33,096 млрд руб/ Прибыль мсфо 31,272 млрд руб

Прибыль 2018г: 33,941 млрд руб/ Прибыль мсфо 29,266 млрд руб

Прибыль 9 мес 2019г: 37,013 млрд руб/ Прибыль мсфо 80,802 млрд руб

Прибыль 2019г: 106,246 млрд руб/ Прибыль мсфо 124,969 млрд руб

Прибыль 9 мес 2020г 28,568 млрд руб/ Прибыль мсфо 59,962 млрд руб

Прибыль 2020г: 659,959 млрд руб/ Прибыль мсфо 122,628 млрд руб

Убыток 1 кв 2021г: 58,14 млн руб/ Прибыль мсфо 33,647 млрд руб

Прибыль 6 мес 2021г: 46,464 млрд руб/ Прибыль мсфо 81,001 млрд руб

Прибыль 9 мес 2021г 83,256 млрд руб/ Прибыль мсфо 129,771 млрд руб

www.polyus.com/ru/investors/disclosure/ifrs-financials/

www.polyus.com/ru/investors/disclosure/ras-financials/

Полюс – Дивидендная история

Период * Объявлены * Реестр дата * Дивиденд

6 м 2021 * 24.08.2021 * 11.10.2021 * 267,48 руб

2020 год * 22.04.2021 * 07.06.2021 * 387,15 руб

6 м 2020 * 07.09.2020 * 20.10.2020 * 240,18 руб

2019 год * 15.07.2020 * 28.08.2020 * 244,75 руб

6 м 2019 * 22.08.2019 * 10.10.2019 * 162,98 руб

2018 год * 01.04.2019 * 16.05.2019 * 143,62 руб

6 м 2018 * 24.08.2018 * 18.10.2018 * 131,11 руб

www.polyus.com/ru/investors/shares/dividends/

- Полюс – голубая фишка среди мировых производителей золота - Атон

Финансовые показатели Полюса за 3К21: верим в золото

Полюс представил нейтральные результаты, на 2% превысив консенсус-прогноз по показателю EBITDA. Компания подтвердила прогноз по капзатратам ($1.0-1.1 млрд) и денежным затратам (TCC $425-450 за унцию).

Мы смотрим на золото в 2022 с осторожным оптимизмом – неопределенность в отношении темпов инфляции, новые вспышки коронавирусной инфекции и слабеющий доллар будут перевешивать вероятные риски ужесточения ДКП.

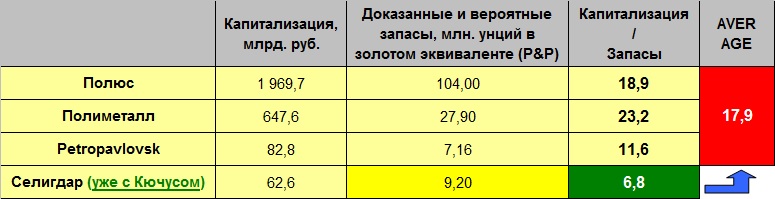

Мы рассматриваем Полюс, торгующийся с консенсус-мультипликатором EV/EBITDA 2022П 7.8x как экспозицию на цену золота с небольшим плечом и подтверждаем в качестве нашего фаворита Полиметалл, который торгуется с дисконтом в 27% к Полюсу.

Авто-репост. Читать в блоге >>> - пишет

t.me/russianmacro/13050

[ Фотография ]

ПОЛЮС: ДОВОЛЬНО СУЩЕСТВЕННЫЙ РОСТ ЧИСТОЙ ПРИБЫЛИ ПО ИТОГАМ 9 МЕСЯЦЕВ ЭТОГО ГОДА

Компания представила неплохую отчетность за 9М2021, выручка увеличились на 5% гг, скорректированная EBITDA возросла на 3% гг, несмотря на рост затрат, который был продиктован сезонным увеличением добычи на россыпных месторождениях и инфляционным давлением. Довольно заметно (в 2.2 раза) увеличилась чистая прибыль.

В августе Совет директоров рекомендовал выплатить дивиденды за 1П2021 года на уровне 267.48 рубля на обыкновенную акцию. Общая сумма рекомендованных дивидендных выплат за 1 полугодие 2021 года составляет около $502 млн, что соответствует дивидендной политике компании.  Выручка Полюса за 3 квартал выросла на 12% г/г и составила $1 400 млн, подтверждает прогноз ТСС, увеличит капекс в 4 квартале

Выручка Полюса за 3 квартал выросла на 12% г/г и составила $1 400 млн, подтверждает прогноз ТСС, увеличит капекс в 4 квартале

Скорректированный показатель EBITDA за 3 квартал 2021 года составил $986 млн, на 10% больше $899 млн за 2 квартал.

Общие денежные затраты группы (ТСС) за 9 месяцев 2021 года составили $403 на унцию.

Общие денежные затраты группы (ТСС) за 3 квартал 2021 года выросли на 9%, с $390 на унцию во 2 квартале до $427 на унцию.

Капитальные затраты в 3 квартале 2021 года увеличились до $233 млн (по сравнению со $179 млн во 2 квартале)

Капитальные затраты за 9 месяцев 2021 года составили $539 млн.

С учетом текущих оценок «Полюс» подтверждает свой прогноз ТСС в размере $425-$450 на унцию.

«Полюс» ожидает увеличения программы капвложений в четвертом квартале этого года, компания сохраняет прогноз на текущий год по капзатратам в диапазоне $1 000-$1 100 млн.

Авто-репост. Читать в блоге >>>- МОСКВА, 23 ноя /ПРАЙМ/. Чистая прибыль «Полюса» по МСФО в январе-сентябре 2021 года выросла в 2,2 раза по сравнению с аналогичным периодом прошлого года и составила 1,757 миллиарда долларов, следует из сообщения компании.

Выручка увеличилась на 5%, до 3,673 миллиарда долларов. Скорректированный показатель EBITDA вырос на 3%, до 2,624 миллиарда долларов, его рентабельность снизилась до 71% с 73% годом ранее. Капитальные затраты составили 539 миллионов долларов, при этом «Полюс» сохраняет прогноз по этому показателю на 2021 год в размере 1-1,1 миллиарда долларов.

Общие денежные затраты группы (ТСС) за 9 месяцев составили 403 доллара на унцию, увеличившись на 10% в годовом исчислении. «С учетом текущих оценок „Полюс“ подтверждает свой прогноз ТСС в размере 425-450 долларов на унцию. В оценке показателя ТСС компания по-прежнему основывается на прогнозе обменного курса национальной валюты на уровне 65 рублей за доллар США», — отмечается в сообщении. Общие денежные расходы на производство и поддержание (AISC) возросли на 12%, до 671 доллара на унцию.

В третьем квартале текущего года чистая прибыль «Полюса» возросла по сравнению с предыдущим кварталом на 3%, до 664 миллионов долларов. Выручка увеличилась на 12%, до 1,4 миллиарда долларов в связи с ростом общего объема реализации золота. Показатель EBITDA вырос на 10%, до 986 миллионов долларов также благодаря увеличению объемов реализации золота. Рентабельность EBITDA снизилась до 70% с 72% кварталом ранее. Капзатраты увеличились на 30,2%, до 233 миллионов долларов. TCC выросли на 9%, до 427 долларов на унцию.

«Увеличение ТСС прежде всего связано с сезонным ростом добычи на россыпных месторождениях с более высокими издержками, а также с продолжающейся инфляцией стоимости расходных материалов и топлива. Дополнительное давление на показатель ТСС оказало уменьшение эффекта от реализации попутного продукта… и повышение ставки НДПИ в отношении Вернинского (с 2,4% до 6%) после прекращения статуса участника регионального инвестиционного проекта», — пояснили в компании. AISC увеличились на 4%, до 697 долларов на унцию.

«Полюс» — крупнейший производитель золота в России и одна из ведущих мировых золотодобывающих компаний по объему добычи и минерально-сырьевой базы. Ключевые предприятия и проекты группы расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Якутии. Основной бенефициар — бизнесмен Саид Керимов. В январе-сентябре 2021 года предприятия компании снизили производство золота на 1% — до 12,033 миллиона унций.

Полюс - факторы роста и падения акций

- Себестоимость добычи у Полюса - самая низкая в мире (03.12.2020)

- Компания планирует запустить Сухой Лог в 2028-2029 году (28.01.2025)

- Казначейский пакет Полюса составляет 40,8 млн акций или 29,99%, потратив на это 579 млрд рублей. (28.01.2025)

- Сухой Лог должен добавить чуть ли не 100% текущей добычи к 2030 году, на пике там будет добываться 2,3-3,5 млн унций золота (10.03.2025)

- Непрозрачный выкуп с премией к рыночной цене у тех, кто раньше подал заявку. (20.10.2023)

- Долговая нагрузка после выкупа может выйти за рамки, когда по див. политике должны платить дивиденды. (20.10.2023)

- Капзатраты на Сухой Лог могут составить $6 млрд (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полюс - описание компании

ОАО «Полюс Золото» (ИНН 7703389295) — ведущий производитель золота в России. Портфель активов компании включает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской и Амурской областях, Республике Саха (Якутия), на которых компания ведет разведку и добычу драгоценного металла.На Московской бирже торгуется 4,53% акций, 63,72% контролирует через Polyus Gold сын бизнесмена Сулеймана Керимова Саид, а еще 31,75% находится на счетах «Полюса» в виде квазиказначейских акций

Расписки на акции Полюса (ГДР) торгуются в Лондоне.

1 ГДР Полюса = 0,5 акций Полюса.

http://polyus.com/ru/investors/

Чтобы купить акции, выберите надежного брокера: