| Число акций ао | 1 361 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 404,4 млрд |

| Выручка | 756,4 млрд |

| EBITDA | 579,4 млрд |

| Прибыль | 347,9 млрд |

| Дивиденд ао | 179,85 |

| P/E | 9,8 |

| P/S | 4,5 |

| P/BV | 15,2 |

| EV/EBITDA | 6,8 |

| Див.доход ао | 7,2% |

| Полюс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Полюс акции

2502₽ +0.1%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

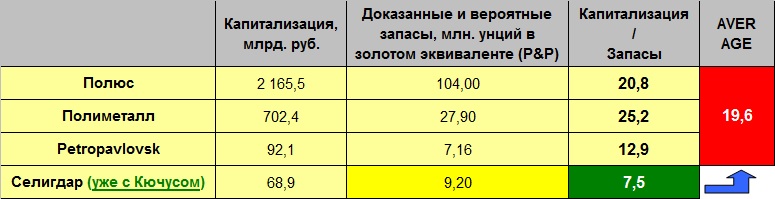

«Селигдар» (прим. — конкурент «Полюса») благодаря Кючусу удвоит ориентиры

«Селигдар» (прим. — конкурент «Полюса») благодаря Кючусу удвоит ориентиры

gold.1prime.ru/news/20211119/434075.html

ЯКУТСК, 19 ноя — РИА Новости/Прайм. ПАО «Селигдар» планирует в перспективе выйти на ежегодный объем производства золота в 20 тонн, сообщает компания.

Холдинг намерен разработать третью редакции стратегии устойчивого развития с новыми производственными ориентирами.

«Удвоение целевого показателя по золоту по сравнению с предусмотренными в текущей редакции стратегии (на 2018-24 годы) 10 тоннами связано с условиями пользования участком недр месторождения Кючус, согласно которым объем добычи должен составить не менее 10 тонн золота в год после выхода его на проектную мощность», — отмечается в сообщении.

Как сообщалось, в октябре ООО «Белое золото» (32,3% принадлежит ООО «РТ-Развитие бизнеса», входящему в ГК «Ростех», 67,7% — ООО «Управление золотыми активами», созданное «Селигдаром» (51%) и Дмитрием Доевым (49%)) выиграло аукцион на лицензию по освоению второго по величине золоторудного месторождения в Якутии — Кючус, предложив 7,735 млрд рублей.

Площадь месторождения 8,35 кв км. Запасы золота для открытой отработки С1 — 70,919 тонны, С2 — 38,416 тонны; для подземной — С2 — 65,927 тонны, С2 заб.- 2,647 тонны; ресурсы Р1 — 41,949 тонны, Р2 — 211,081 тонны. Запасы серебра для открытой отработки С2 — 16,6 тонны, для подземной С2 — 9,9 тонны, С2 заб.- 0,4 тонны.

«Селигдар» — полиметаллический холдинг, входящий в десятку крупнейших производителей золота в РФ и являющийся единственным в стране производителем рудного олова. Холдинг ведет добычу золота в Якутии, на Алтае и в Бурятии и добычу олова в Хабаровском крае. В 2020 году предприятия холдинга извлекли 7,009 тонны золота, что на 6,8% больше, чем годом ранее. В 2021 году — ожидается 7,5 тонны золота. Полюс отчитается во вторник, 23 ноября и проведет телеконференцию - Атон

Полюс отчитается во вторник, 23 ноября и проведет телеконференцию - Атон

Полюс должен опубликовать свои финансовые результаты за 3К21 во вторник 23 ноября.

Мы прогнозируем, что выручка составит $1 400 млн (+13% кв/кв), а EBITDA — $971 млн (+8% кв/кв). Общие денежные затраты (TCC) должны вырасти до $430/унц. (с $390/унц. в 1К21) из-за сезонного увеличения добычи на россыпных месторождениях, характеризующихся высокой себестоимостью добычи, а также роста инфляции, в результате чего рентабельность EBITDA снизится на 3 пп кв/кв до 69%. Полюс торгуется с консенсус-мультипликатором EV/EBITDA 2022П 8.5x против 6.1x у Полиметалла.

Атон

Телеконференция: 23 ноября 2021 (вторник), 16:00 по Москве (13:00 по Лондону); подключение: +7 495 213 1767 (Россия), +44 (0) 330 336 9126 (Великобритания); ID конференции: 5915528.

Авто-репост. Читать в блоге >>> Сбербанк открыл Полюсу кредитную линию на ₽3 млрд для разработки Сухого Лога

Сбербанк открыл Полюсу кредитную линию на ₽3 млрд для разработки Сухого Лога

Компания «Полюс Сухой Лог» (входит в состав ПАО «Полюс») открыла в Сбербанке возобновляемый мультивалютный лимит в размере 3 млрд рублей сроком до 16 ноября 2026 года.

Общий объем инвестиций в реализацию проекта «Сухой Лог» составляет $3,3 млрд.

nedradv.ru/nedradv/ru/page_news?obj=b8ce6228fc2b2cdbdf8b61cdf5d4cfd8

Авто-репост. Читать в блоге >>>- Новость о возможном предоставлении налоговых льгот по проекту Сухой Лог нейтральна для Полюса - Атон

Полюс может получить налоговые льготы по проекту Сухой Лог

Минэкономразвития и министерство финансов РФ подготовили два законопроекта, направленных на поддержку золотодобычи: о продлении режима Региональных инвестиционных проектов (РИП) на период с 2028 по 2041 и об отмене возможности компенсации инвестору затрат на инфраструктуру из налоговых поступлений в рамках Соглашений о защите и поощрении капиталовложений (СЗПК) для крупных проектов по добыче руд цветных металлов (золота) с объемом капвложений от 300 млрд руб., включенных в РИП.

Даже без учета налоговых льгот проект Сухой Лог, на наш взгляд, привлекателен по NPV и внутренней норме доходности (IRR), имея один из самых низких уровней денежной себестоимости производства (в настоящее время, по оценкам, она составляет всего $390/унц. против стоимости золота в $1 850/унц.). На данном этапе количественно оценить потенциальный эффект от налоговых льгот затруднительно, поэтому мы оцениваем новость в целом НЕЙТРАЛЬНО для Полюса. Компания торгуется с консенсус-мультипликатором EV/EBITDA 2022П 8.4x против 6.0x у Полиметалла.

Атон

Авто-репост. Читать в блоге >>> - Проект Сухой Лог золотодобытчика Полюс получит положительный эффект от продления режима налоговых льгот

Мы проанализировали законопроект, представленный правительством. Предусмотренный в нем инструмент поддержки может потенциально оказать положительный эффект на экономику Сухого Лога, в том числе нивелировать негативный эффект инфляции капитальных затрат. После завершения банковского ТЭО в конце 2022 года «Полюс» может рассмотреть возможность подачи документов на применение данного механизма

— компания

Без продления механизм РИП никакого влияния на проект Сухой Лог не оказывает, так как запуск производства, согласно планам «Полюса», ожидается в 2027 году.

* Минэкономразвития и Минфин подготовили два законопроекта, призванных поддержать золотодобычу: о продлении действия РИП с 2028 до 2041 года и отмене возврата затрат на инфраструктуру в рамках соглашений о защите и поощрении капиталовложений (СЗПК) для проектов в сфере добычи руд «цветных металлов (золота)» с объемом капвложений не менее 300 млрд рублей, включенных в РИП. В то же время в Минэкономразвития, у компаний останется право на возмещение затрат на оплату процентов по кредитам, купонные выплаты, научно-исследовательские работы.

www.interfax.ru/business/803397

Авто-репост. Читать в блоге >>> - Сектор металлов и добычи повышался на 1,2%. В лидирующей пятерки с вполне солидным ростом акции «Селигдар», «Петропавловск», «Полюс» и Polymetal. Бумаги золотодобывающих компаний рассматриваются в качестве производных от золота, которое, как известно, является одним из основных инструментов защиты капитала от инфляции. Меж тем стоимость тройской унции уже превышает $1860.

📈Золотодобытчики продолжают рост

📈Золотодобытчики продолжают рост

📈Полиметалл +2.1% 📈Полюс Золото +2.3% Вчера американские индексы упали, а доходности гособязательств США выросли, на фоне рекордной инфляции за три десятилетия. Индекс цен производителей в США вырос на 8,6% за год, в Китае — на 13,5%. Рынок негативно реагирует на рост потребительских цен. Золото сегодня растёт на 0.5%, серебро на 1%

Авто-репост. Читать в блоге >>>- 📈Золотодобытчики растут после данных по инфляции в США

📈Полиметалл +2.5% 📈Полюс Золото +1.5% Золото прибавляет 1.1%, серебро 1.5%. Потребительские цены (индекс CPI) в США в октябре выросли на 6,2% относительно того же месяца прошлого года, свидетельствуют данные министерства труда страны. Показатель достиг максимального значения с ноября 1990 года. Таким образом, инфляция ускорилась по сравнению с 5,4% месяцем ранее😳

Авто-репост. Читать в блоге >>>

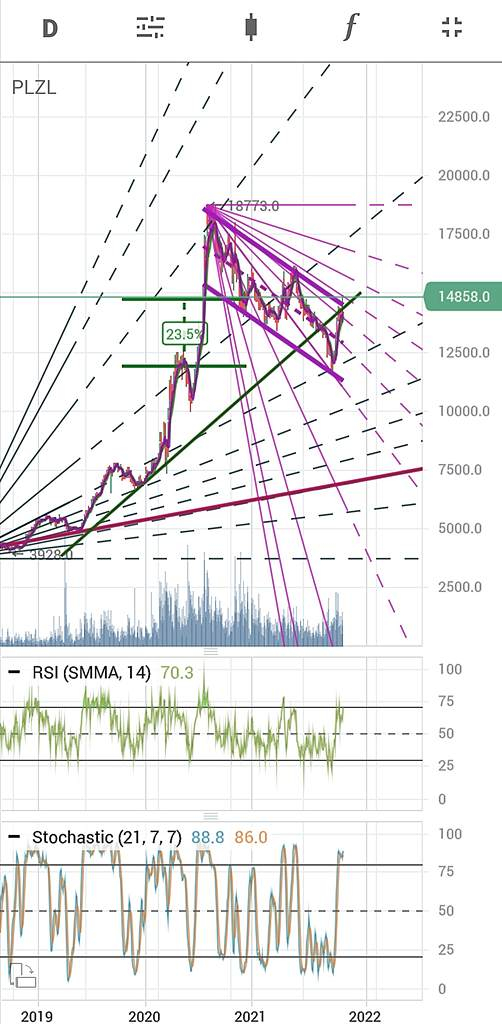

То что коррекция проходит 2 уровня, известная практика

И чем выше рост, тем глубже и длительное коррекция на горизонте. Это и случилось с бумагами Полюс

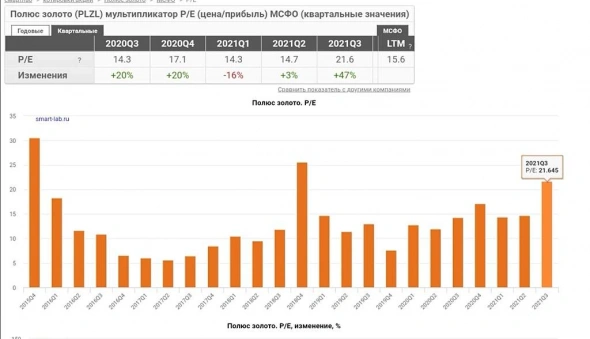

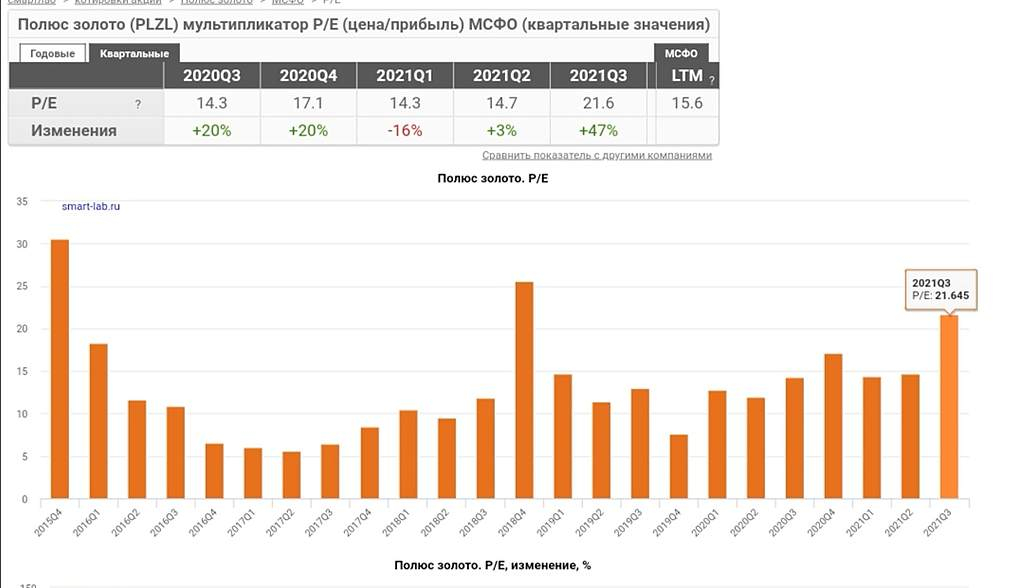

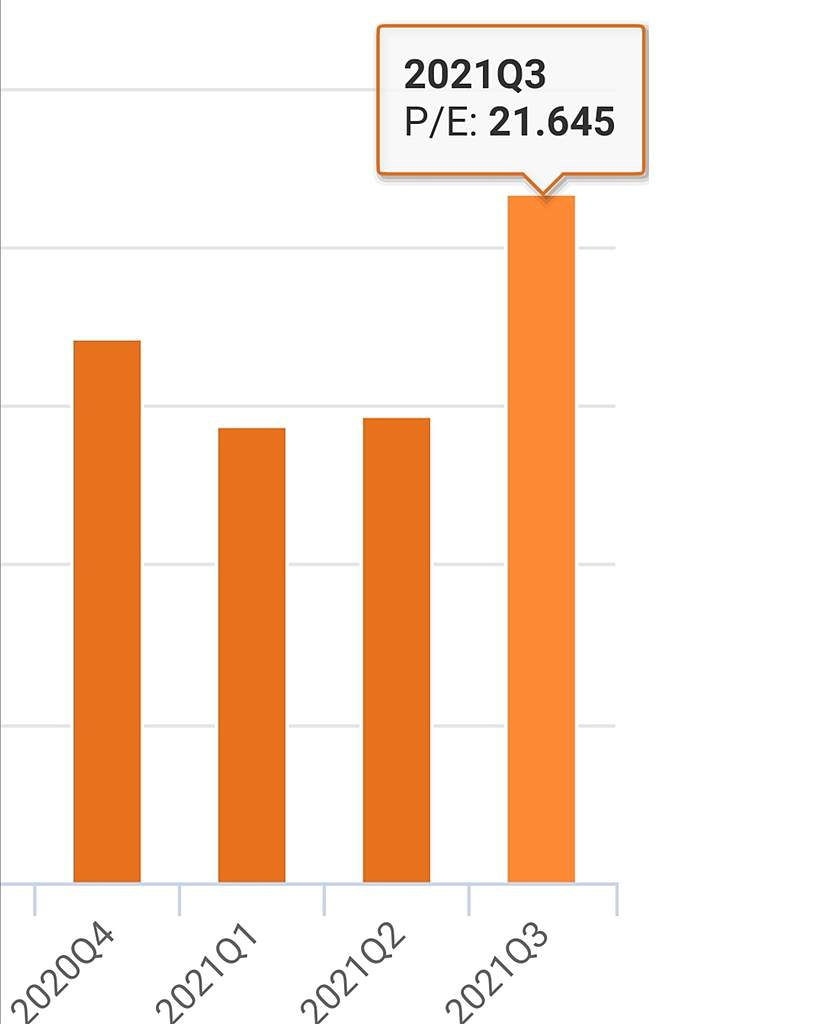

3Q PE: 21,65

Дмитрий, какую же ты несёшь дичь!

роман матвеенко,

Дичь несёт охотник. Я не несу, а излагаю свою точку зрения, основанную на практике наблюдения за коррекциями среди сотен бумаг. И везде одно и то же

Дмитрий, охотник молодец, а ты несёшь дичь и малолеток заигрываешь дичью!

То что коррекция проходит 2 уровня, известная практика

И чем выше рост, тем глубже и длительное коррекция на горизонте. Это и случилось с бумагами Полюс

3Q PE: 21,65

Дмитрий, какую же ты несёшь дичь!

роман матвеенко,

Дичь несёт охотник. Я не несу, а излагаю свою точку зрения, основанную на практике наблюдения за коррекциями среди сотен бумаг. И везде одно и то же

То что коррекция проходит 2 уровня, известная практика

И чем выше рост, тем глубже и длительное коррекция на горизонте. Это и случилось с бумагами Полюс

3Q PE: 21,65

Дмитрий, какую же ты несёшь дичь!- пишет

t.me/marketinvestnews/96

#PLZL

ИНТЕРФАКС — «Велес Капитал» возобновил анализ «Полюса» с рекомендацией «покупать» для акций компании с целевой ценой 16296 руб. за штуку.

«После ралли цен на золото в 2020г акции „Полюса“ скорректировались на 25% и по мультипликатору EV/EBITDA оцениваются на среднеотраслевом уровне 8,2х. Премия к российским аналогам обусловлена одной из наиболее низких себестоимостей добычи в мире и, на наш взгляд, фундаментально обоснована. До запуска Сухого Лога в 2027г производственные показатели Полюса останутся стабильными, а финансовые будут определяться динамикой мировых цен на золото. С учетом ускоряющейся инфляции бумаги „Полюса“ представляются хорошим защитным активом со ставкой на рост мировых цен на золото. В то же время низкая себестоимость позволит сгладить негативный эффект на показатели в случае падения цен реализации. В 2022г мы ожидаем дивиденд в размере 491 руб. на акцию с форвардной доходностью 3,6%. Мы возобновляем покрытие „Полюса“ с рекомендацией „покупать“ и целевой ценой 16296 руб. ($113 за GDR)», — пишут аналитики инвесткомпании.  Автобус с рабочими золотодобывающего предприятия Полюс опрокинулся в Северо-Енисейском районе Красноярского края. Двое вахтовиков пострадали. tayga.info/173189

Автобус с рабочими золотодобывающего предприятия Полюс опрокинулся в Северо-Енисейском районе Красноярского края. Двое вахтовиков пострадали. tayga.info/173189Рисовать конечно умеют все и по разному, тем не менее тех анализ составляют важную составляющую. Пока торгуемся в нисходящем канале, оттолкнулись от плеяд медианных сопротивлений ЕМА и полос Боллинджера. Ожидаю приход к ЕМА 200, там же и бывшая трендовая линия. Именно после этого скорее и произойдет начало истинного бычьего движения.

Макроэкономический анализ: мировая экономика находится в фазе стагнации, товарный цикл, инфляция, но почему не растет серебро и золото? Все просто: эти металлы обладают цикличностью, так как это сырье то действует закон (спрос/предложение) и ГЛАВНОЕ они подвержены регулированию государств (так как привязаны к валюте). По этому момент «Х» настанет, но чуть позже. Серебро так вообще остался один не из многих недооцененных металлов.

ВЫВОД: кто дождется, тот будет в шоколаде. Эта сделка не для тех кто хочет быстрой прибыли. ТАК ЖЕ ДЕЛАЮ ОБЗОР АКЦИЙ И РЫНКА В ЦЕЛОМ ТУТ t.me/investgrooop

Артем Рябой,

- Полюс — Добыча золота

9 мес 2019г: 2,037 млн унций = 63,36 тонн

2019г: 2,841 млн унций = 88,37 тонн

1 кв 2020г: 595 тыс унций = 18,51 тонн

6 мес 2020г: 1,285 млн унций = 39,97 тонн

9 мес 2020г: 2,056 млн унций = 63,95 тонн

2020г: 2,743 млн унций = 85,32 тонн

1 кв 2021г: 592 тыс унций = 18,41 тонн

6 мес 2021г: 1,263 млн унций = 39,28 тонн

9 мес 2021г: 2,033 млн унций = 63,23 тонн

polyus.com/ru/media/press-releases/?year=2021&month= - Newmont Corporation — Добыча золота

2019г: 6,300 млн унций = 195,95 тонн

1 кв 2020г: 1,839 млн унций = 57,20 тонн

6 мес 2020г: 3,277 млн унций = 101,93 тонн

9 мес 2020г: 5,050 млн унций = 157,07 тонн

2020г: 5,900 млн унций = 183,51 тонн

1 кв 2021г: 1,817 млн унций = 56,52 тонн

6 мес 2021г: 3,520 млн унций = 109,48 тонн

9 мес 2021г: 5,285 млн унций = 164,38 тонн

www.newmont.com/investors/reports-and-filings/default.aspx - Barrick Gold Corporation — Добыча золота

9 мес 2019г: 4,026 млн унций = 125,22 тонн

2019г: 5,465 млн унций = 169,98 тонн

1 кв 2020г: 1,250 млн унций = 38,88 тонн

6 мес 2020г: 2,399 млн унций = 74,62 тонн

9 мес 2020г: 3,554 млн унций = 110,54 тонн

2020г: 4,760 млн унций = 148,05 тонн

1 кв 2021г: 1,101 млн унций = 34,25 тонн

6 мес 2021г: 2,142 млн унций = 66,62 тонн

9 мес 2021г: 3,234 млн унций = 100,59 тонн

www.barrick.com/English/investors/quarterly-reports/default.aspx

Полюс - факторы роста и падения акций

- Себестоимость добычи у Полюса - самая низкая в мире (03.12.2020)

- Компания планирует запустить Сухой Лог в 2028-2029 году (28.01.2025)

- Казначейский пакет Полюса составляет 40,8 млн акций или 29,99%, потратив на это 579 млрд рублей. (28.01.2025)

- Сухой Лог должен добавить чуть ли не 100% текущей добычи к 2030 году, на пике там будет добываться 2,3-3,5 млн унций золота (10.03.2025)

- Непрозрачный выкуп с премией к рыночной цене у тех, кто раньше подал заявку. (20.10.2023)

- Долговая нагрузка после выкупа может выйти за рамки, когда по див. политике должны платить дивиденды. (20.10.2023)

- Капзатраты на Сухой Лог могут составить $6 млрд (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полюс - описание компании

ОАО «Полюс Золото» (ИНН 7703389295) — ведущий производитель золота в России. Портфель активов компании включает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской и Амурской областях, Республике Саха (Якутия), на которых компания ведет разведку и добычу драгоценного металла.На Московской бирже торгуется 4,53% акций, 63,72% контролирует через Polyus Gold сын бизнесмена Сулеймана Керимова Саид, а еще 31,75% находится на счетах «Полюса» в виде квазиказначейских акций

Расписки на акции Полюса (ГДР) торгуются в Лондоне.

1 ГДР Полюса = 0,5 акций Полюса.

http://polyus.com/ru/investors/

Чтобы купить акции, выберите надежного брокера: