Финаме

Финаме БКС Мир Инвестиций

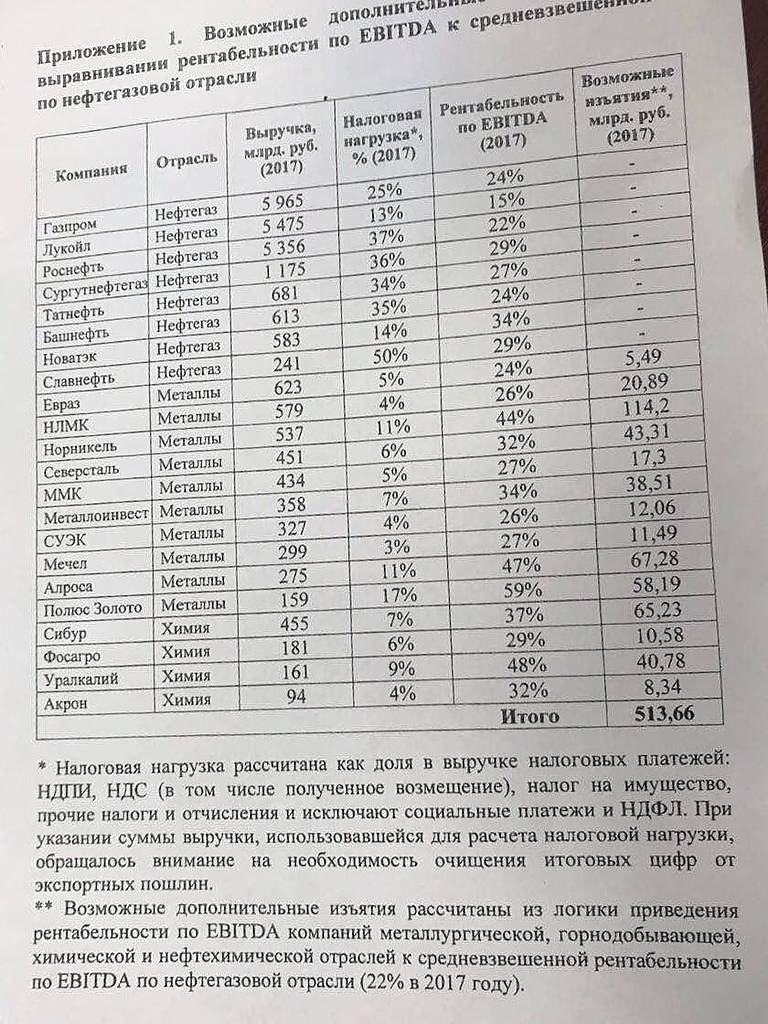

БКС Мир ИнвестицийЧувствительность золотодобывающих компаний к росту НДПИ

Итак, небольшой анализ чувствительности топ-3 золотодобытчиков к росту ставки НДПИ в 3,5 раза (как и в случае с некоторыми добывающими компаниями).

Базовая ставка НДПИ в золотодобывающей отрасли составляет ~ 6% от стоимости добытого золота (или от выручки, если упрощая). НДПИ может быть и меньше из-за льготы для участников региональных инвестиционных проектов (РИП) на Дальнем Востоке и Восточной Сибири. НДПИ в рамках РИП вырастает до 6% только на 11 год после начала действия льготы).

Из годовой отчетности 2019 года видно, что эффективная ставка НДПИ (расходы по НДПИ / выручку) для Полюса и Полиметалла составляла ~ 6%, когда для Петропавловска ~ 2,3% как раз из-за льготы.

Соответственно, для анализа используется ставка 6% для Полюса и Полиметалла, 3% — для Петропавловска. В случае повышения ставки в 3,5х, дополнительный расход по НДПИ (учитывается в денежной себестоимости) составит 13% от EBITDA 21E Петропавловска, 21-22% от EBITDA 21E Полюса и Полиметалла. Очень жирно, если сравнивать с влиянием роста НДПИ для Норникеля, где дополнительный расход составит 5-7% от годовой EBITDA.

Авто-репост. Читать в блоге >>>

Russian Metals & Mining, нескромный вопрос. А к чему был проведен этот анализ? Предлагаю провести исследование на тему: «Влияние бокового ветра на строевой шаг».

повышение НДПИ не касается золота. Ваше исследование из области открытий британских ученых

Korsar1975, Предупрежден, вооружен.Сейчас речь о повышении НДПИ для отрасли не идет, но тенденция понятна. Анализ относится к типу «Что если», чтобы заранее понимать последствия.