Да хорош воду в ступе толочь и искать черных кошек в темной комнате, никто, никакой менеджмент ничего не приукрашивает, нафиг им это надо?))

Просто этот показатель (СкоррЧП) четко прописан в дивидендной политике, и является базой дивидендной выплаты, поэтому и публикуется в каждом квартальном отчете. И вычисляется он также строго по дивполитике, математически, берем ЧП по МСФО и минусуем нереализованные курсовые разницы (если отрицательные — то плюсуем). Вот и все.

4.2.4. В случае если расчетная сумма средств, направляемая на выплату дивидендов в соответствии с пунктами 4.2.1-4.2.3, окажется меньше 50% от чистой прибыли Общества за соответствующий период, рассчитанной в соответствии с международными стандартами консолидированной финансовой отчетности и скорректированной на сумму нереализованных курсовых разниц, то сумма средств, направляемая на выплату дивидендов, будет составлять не менее 50% от чистой прибыли Общества за соответствующий период, рассчитанной в соответствии с международными стандартами консолидированной финансовой отчетности и скорректированной на сумму нереализованных курсовых разниц.

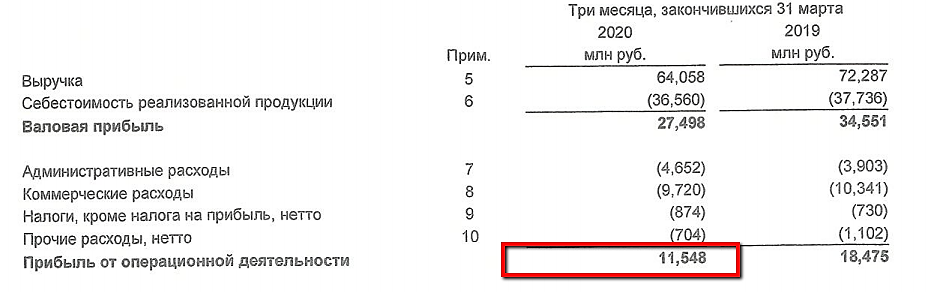

Из презентации:

Рекомендованные дивиденды за 1К20 РУБ 26,0 за ГДР, что

соответствует 55% свободного денежного потока или 70%

скорректированной чистой прибыли.

Supric, ну почему же. Менеджмент всегда креативен, когда основным хозяевам нужны деньги (а сейчас возможно и очень нужны). Ну а за цитату из див.политики спасибо, какая есть — такая есть, но с позиций нормального финансиста пункт сформулирован весьма обтекаемо — и даже на основании него корректировку ЧП на нереализованные разницы объективно было бы сократить на налоговые разницы с этих убытков.))

Стэфан Геращенко, у этой компании уже много лет дивиденды определялись от СкоррЧП рассчитываемой в текущем виде.

Supric, ну Вы меня заинтриговали!!! Полез в архивы Фосагро. Аналогичная ситуация была в отчёте за 2014 год. ОП — 25,6; ЧП — минус 13,4; отрицательная курсовка — 33,5. Всё похоже по цифири. А дивиденды — 15 руб. за 4 квартал 2014 года. (не 78). 89 рублей все дивы 2014 года. А далее выводы каждый может сделать сам в меру своего разумения. Спасибо за содержательную дискуссию.)))

Стэфан Геращенко, пытаетесь сохранить хорошую мину при плохой игре? Вся же информация общедоступна.

Во-первых, какой смысл смотреть ЧП и курсовые разницы из годового отчета, когда дивиденды рассчитываются ежеквартально?

Во-вторых, откройте с сайта компании отчет-презентацию 2014 и прочитайте его внимательно на странице «Годовой обзор» — «Ключевые показатели» — «Доля дивидендных выплат, %», и найдете под ним нужную сноску: «для 2014 года расчет производился для чистой прибыли, скорректированной на сумму нереализованного убытка от курсовых разниц.»

Базой была все та же скорректированная чистая прибыль. Только доля была ниже, по старой дивполитике ЕМНИС это было 30-50%, а после 4 кв 2019 года «не менее 50%».

Из отчета-презентации 2014:

Так, на заседании 28 апреля 2015 г. совет директоров рекомендовал годовому собранию акционеров утвердить финальные дивиденды за 2014 г. из расчета 15 рублей на обыкновенную акцию и утвердил изменения в дивидендную политику, предусматривающие увеличение объема чистой прибыли, распределяемой Компанией на дивиденды в диапазоне до 30–50% с 20–40% в настоящее время.

Оттуда же:

(b) Дивидендная политика

Компания планирует в будущем выплату дивидендов в размере 20-40% от рассчитанной в соответствии с требованиями МСФО консолидированной прибыли, причитающейся собственникам ОАО «ФосАгро», скорректированной на нереализованные отрицательные курсовые разницы.

То есть КАК МИНИМУМ уже 6+ лет такое положение дел.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций