Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 130 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 687,6 млрд |

| Выручка | 573,6 млрд |

| EBITDA | 176,3 млрд |

| Прибыль | 102,9 млрд |

| Дивиденд ао | 273 |

| P/E | 6,7 |

| P/S | 1,2 |

| P/BV | 2,9 |

| EV/EBITDA | 5,7 |

| Див.доход ао | 5,1% |

| ФосАгро Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ФосАгро акции

5310₽ +1.14%

-

У меня разрыв пукана.

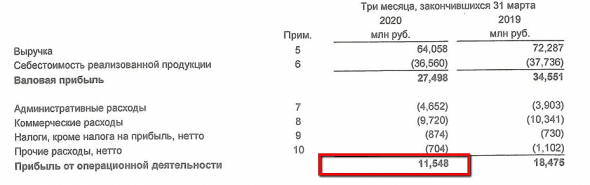

Кто-нибудь может объяснить, как они из 11,55 млрд рублей операционной прибыли получили 14,4 млрд рублей скорректированной чистой прибыли?

Тимофей Мартынов, всё просто, там были отриц. курс разницы, а потом был положительный налог на прибыль и в итоге если ЧП скорр. на отриц. курсовые разницы будет так как они считали У меня разрыв пукана.

У меня разрыв пукана.

Кто-нибудь может объяснить, как они из 11,55 млрд рублей операционной прибыли получили 14,4 млрд рублей скорректированной чистой прибыли?

Фосагро. Обзор финансовых показателей по МСФО за 1-й квартал 2020 года.

нвест привет! Обзор типичной компании, которую доят в радость миноритариям.

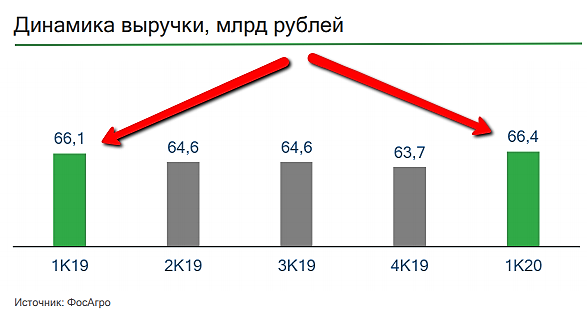

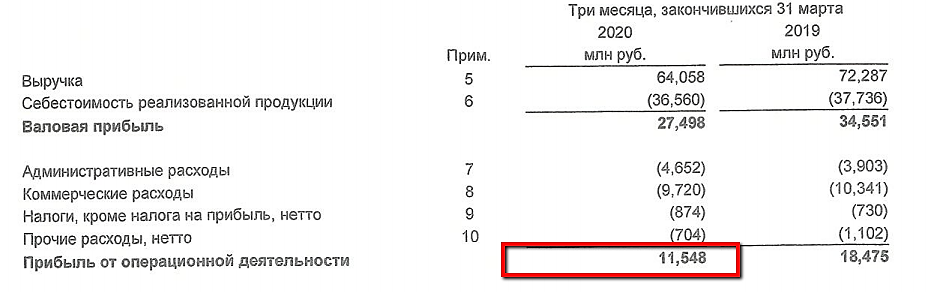

Выручка ФосАгро в 1 квартале сократилась на 11,4% к уровню 1 квартала 2019 года и составила 64,1 млрд рублей (965 млн долларов США) в связи с коррекцией цен на удобрения в течение прошлого года. По сравнению с 4 кварталом 2019 года рост выручки составил 20,5% в основном благодаря росту объемов продаж и восстановлению цен в начале года на фоне сезонного спроса.

Чистая прибыль, скорректированная на эффект от курсовых разниц, составила 14,4 млрд рублей (216 млн долларов США), что на 6,0% выше уровня 1 квартала 2019 года и на 68,8% выше уровня 4 квартала 2019 года.

Авто-репост. Читать в блоге >>>

Жека Аксельрод, почему думаешь что менеджмент ходит по лезвию ножа?

Тимофей Мартынов, ну потому что нагрузка адовая, и добавляют дивы, хоть и считай это просто 18+72 а не 48+48....

Жека Аксельрод, ну 2,2 это еще не адовая нагрузка, но уже высоковата да)

В принципе, пока у тебя рентабельность бизнеса существенно выше ставок заимствования, то можно себе такое позволить без ущерба для бизнеса

Фосагро. Обзор финансовых показателей по МСФО за 1-й квартал 2020 года.

нвест привет! Обзор типичной компании, которую доят в радость миноритариям.

Выручка ФосАгро в 1 квартале сократилась на 11,4% к уровню 1 квартала 2019 года и составила 64,1 млрд рублей (965 млн долларов США) в связи с коррекцией цен на удобрения в течение прошлого года. По сравнению с 4 кварталом 2019 года рост выручки составил 20,5% в основном благодаря росту объемов продаж и восстановлению цен в начале года на фоне сезонного спроса.

Чистая прибыль, скорректированная на эффект от курсовых разниц, составила 14,4 млрд рублей (216 млн долларов США), что на 6,0% выше уровня 1 квартала 2019 года и на 68,8% выше уровня 4 квартала 2019 года.

Авто-репост. Читать в блоге >>>

Жека Аксельрод, почему думаешь что менеджмент ходит по лезвию ножа?

Тимофей Мартынов, ну потому что нагрузка адовая, и добавляют дивы, хоть и считай это просто 18+72 а не 48+48....

- По ценам.

ну что, по логике Фосагро должна была быть защитной бумагой и она ей стала.

цена акций на кризисе вообще не присела у Фосагры

- 2й взгляд непонятно что: EBITDA просела на 25%, а скорр. чистая прибыль выросла. Продолжаем смотреть как это

- Странно, в презентации в одном месте выручка сильно упала, а в другом как будто выросла:

- Первое что бросается в глаза, рост продаж на внутреннем рынке с 0,7 до 1,1 млн т.

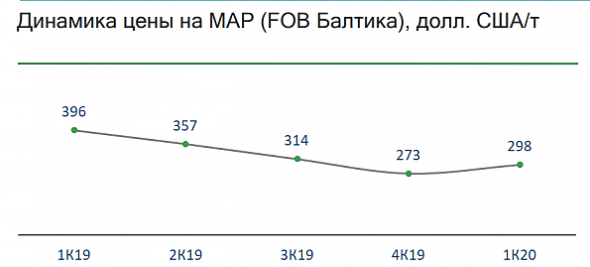

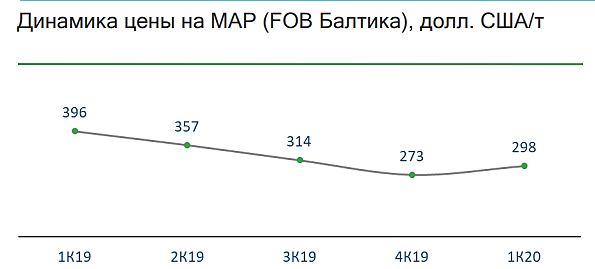

По объему соответствует -0,5 млн т падению экспорта карбамида из Китая - При первом взгляде сразу вопрос: как при падении цены удобрений на 25% они умудрились увеличить прибыль в 1 кв 2020

Не очень понятен позитив от вышедшей отчётности по МСФО плюс немалые дивиденды (это здорово, но их обоснованность ???). Исходя из отчёта цифры таковы:

Операционная прибыль — 11 ярдов/квартал

Кредиты почти 100% валютные (на 90% бакс) — 2,15 ярда $

Курсовые убытки за квартал — 30 ярдов (при $ 77,73). На сейчас $ прибл 74 и упадёт ли он далее — большой вопрос (м.б. скорее вырастет).

Можно дать более-менее обоснованную оценку курсовых убытков на сейчас — 22 ярда, а это операционная прибыль за полгода — на конец 2-го квартала можно как-то выйти в ноль, если повезёт. Плюс чистый долг увеличит выплата дивов — 10 ярдов — на это уйдёт сформированная денежная подушечка.

Остальные показатели при серьёзном росте натуральных объёмов продаж на 10% (который надо ещё удержать) практически не изменились. Да и про существенное снижение капы никто не объявлял.

По моему так дальнейшие дивы в таком размере под очень и очень большим вопросом!!!

В общем перекачали в дивы облигационный займ — но это процесс одноразовый.

Но это конечно не точно.

Стэфан Геращенко, не соглашусь. Отчет позитивный и нужно понимать позицию менеджмента компании. Тезисно изложу свои мысли, может позже более подробно сделаю обзор.

1) Более 60% выручки в валюте, поэтому убыток из-за курсовых разницы долгов не особо играет роли.

2) Долги все практически в облигациях, с достаточно низким купоном в 3%.

3) Сроки погашения еврооблигаций разнесены по времени: ноябрь 2021 года, апрель 2023 и январь 2025 года. За это время вполне может измениться ценовая конъюнктура на удобрения.

4) Рост выручки снизился из-за цен на удобрения, которые сильно ниже прошлогодних. При этом объем продаж значительно вырос.

5) За счет высокой рентабильности компания имеет возможность захвата рынка на низких мировых ценах на удобрения.

6) Компания значительно расширила объем продаж в РФ, что очень хорошо с учетом рисков торговых воен и «антиглобализации»

7) Компания сократила себестоимость на единицу продукции.

8) И самый спорный момент насчет дивидендов. Выплачивая высокие дивиденты менеджмент акцентировать внимание на стабильности и надеждености компании несмотря на экономические условия. И компания действительно может это позволит без операционного ущерба.

9) В обычных экономических условиях по текущем финансовым показателем стоимость акции должна была быть в стандартном ее диапазоне 2400-2500. Но с учетом провальных отчетностей остальных компаний, эмиссии денег и неопредлености на рынке, текущий ее ценник вполне оправдан. Поэтому буду дополнительно покупать в портфель ниже 2700 лесенкой.

sergss, В Вашем анализе много полезного и правильного, с чем я и сам согласен. Но это всё потенциал. Факт на сейчас таков — в апреле прошлого года при DAP 313, существенно меньшем долге и без коронакризиса цена была 2300-2400, сейчас DAP — 280 c хвостиком, падение выручки даже в рублях и коронакризис, а цена 2700. Вырастет — не вырастет — упадёт, когда и как, не знаю — но на ромашке не гадаю. С уважением

Стэфан Геращенко, вопрос очень спорный, в января еврооблигации фосагро покупали с купоном 3,05%. А акции сейчас дают примерно 8%! Причём угрозы для дивидендов нет

Роман Ранний, С цифрами согласен, но 3,05% — это в валюте, которые в 1 квартале превратились в 20% в рублях за счёт курсовки, а 8% в рублях. Про дальнейшие дивы — «будем посмотреть». Жизнь покажет — удачно или неудачно привлекли займ; это зависит от долгосрочного курса бакса.

Стэфан Геращенко, у компании Денежный поток зависит от курса доллара, чем выше курс тем выше денежный поток, а дивиденды зависят от денежного потока. Получается что дивденды компания платит в валюте, просто она их в рубли пересчитывает.

Роман Ранний, Согласен, но выплаты по валютным кредитам из ДП от опер. деятельности вычитаются — это тоже аксиома. 11 ярдов от операций за квартал минус 2 ярда процентов/квартал минус (38-28)/4 = 2,5 ярда капы из ЧП на квартал на 165 ярдов (по-моему) валютной задолженности. 165/(11-2-2,5)= 25 кварталов — 6 лет. И это без учёта налога на прибыль. Как то хороших дивов (без роста DAP в валюте процентов на 30) мне не видится. «Тришкин кафтан» получается.

Стэфан Геращенко, в презентации отмечалось что обслуживание долга при этом почти не подорожало, за счет снижения ставок. % расход 1052 против 983 годом ранее по отчету. Правда банковское обслуживание и секьюритизация еще 350 миллионов откусили.

Supric, При погашении валютного долга, например за 5 лет, надо добавить по 6 ярдов курсовой разницы, которая станет уже реализованной если бакс к тому времени не упадёт (фактически выплаченной кредитору). Так, что насчёт «дешевизны» обслуживания долга — пока сомневаюсь.

Стэфан Геращенко, при погашении основного долга надо конечно средневзвешенный смотреть. Весь 2019 год например было снижение. Для оценки этого экспортера удобнее было бы все в валюте оценивать.

Supric, не уверен, что только в валюте — скорее 50 на 50. В том и проблема Фосагро, что на снижении они набрали валютного долга (чтобы платить дивы при большой капе)- а почём отдавать???

Стэфан Геращенко, так у экспортера этот риск захеджирован поставками на экспорт. И при нынешнем снижении ставок можно не отдавать а спокойно рефинансировать. Скоро бесплатно в долг давать начнут такими темпами)

Supric, ФРС эту идею позавчера не одобрила.Не очень понятен позитив от вышедшей отчётности по МСФО плюс немалые дивиденды (это здорово, но их обоснованность ???). Исходя из отчёта цифры таковы:

Операционная прибыль — 11 ярдов/квартал

Кредиты почти 100% валютные (на 90% бакс) — 2,15 ярда $

Курсовые убытки за квартал — 30 ярдов (при $ 77,73). На сейчас $ прибл 74 и упадёт ли он далее — большой вопрос (м.б. скорее вырастет).

Можно дать более-менее обоснованную оценку курсовых убытков на сейчас — 22 ярда, а это операционная прибыль за полгода — на конец 2-го квартала можно как-то выйти в ноль, если повезёт. Плюс чистый долг увеличит выплата дивов — 10 ярдов — на это уйдёт сформированная денежная подушечка.

Остальные показатели при серьёзном росте натуральных объёмов продаж на 10% (который надо ещё удержать) практически не изменились. Да и про существенное снижение капы никто не объявлял.

По моему так дальнейшие дивы в таком размере под очень и очень большим вопросом!!!

В общем перекачали в дивы облигационный займ — но это процесс одноразовый.

Но это конечно не точно.

Стэфан Геращенко, не соглашусь. Отчет позитивный и нужно понимать позицию менеджмента компании. Тезисно изложу свои мысли, может позже более подробно сделаю обзор.

1) Более 60% выручки в валюте, поэтому убыток из-за курсовых разницы долгов не особо играет роли.

2) Долги все практически в облигациях, с достаточно низким купоном в 3%.

3) Сроки погашения еврооблигаций разнесены по времени: ноябрь 2021 года, апрель 2023 и январь 2025 года. За это время вполне может измениться ценовая конъюнктура на удобрения.

4) Рост выручки снизился из-за цен на удобрения, которые сильно ниже прошлогодних. При этом объем продаж значительно вырос.

5) За счет высокой рентабильности компания имеет возможность захвата рынка на низких мировых ценах на удобрения.

6) Компания значительно расширила объем продаж в РФ, что очень хорошо с учетом рисков торговых воен и «антиглобализации»

7) Компания сократила себестоимость на единицу продукции.

8) И самый спорный момент насчет дивидендов. Выплачивая высокие дивиденты менеджмент акцентировать внимание на стабильности и надеждености компании несмотря на экономические условия. И компания действительно может это позволит без операционного ущерба.

9) В обычных экономических условиях по текущем финансовым показателем стоимость акции должна была быть в стандартном ее диапазоне 2400-2500. Но с учетом провальных отчетностей остальных компаний, эмиссии денег и неопредлености на рынке, текущий ее ценник вполне оправдан. Поэтому буду дополнительно покупать в портфель ниже 2700 лесенкой.

sergss, В Вашем анализе много полезного и правильного, с чем я и сам согласен. Но это всё потенциал. Факт на сейчас таков — в апреле прошлого года при DAP 313, существенно меньшем долге и без коронакризиса цена была 2300-2400, сейчас DAP — 280 c хвостиком, падение выручки даже в рублях и коронакризис, а цена 2700. Вырастет — не вырастет — упадёт, когда и как, не знаю — но на ромашке не гадаю. С уважением

Стэфан Геращенко, спасибо за комментарии к отчету. Ваши комментарии забрали приз!

Тимофей Мартынов, спасибо! Мне было интересно обсудить отчётность экспортёра, тем более абсолютно бескорыстно (позиции по Фосагро не имею, хотя и приглядывался с полгода).- Кстати, годовой отчет Фосагро готов www.phosagro.ru/upload/iblock/7fc/7fc6dfe08b9c6dd37a046066c28ee0d0.pdf

Не очень понятен позитив от вышедшей отчётности по МСФО плюс немалые дивиденды (это здорово, но их обоснованность ???). Исходя из отчёта цифры таковы:

Операционная прибыль — 11 ярдов/квартал

Кредиты почти 100% валютные (на 90% бакс) — 2,15 ярда $

Курсовые убытки за квартал — 30 ярдов (при $ 77,73). На сейчас $ прибл 74 и упадёт ли он далее — большой вопрос (м.б. скорее вырастет).

Можно дать более-менее обоснованную оценку курсовых убытков на сейчас — 22 ярда, а это операционная прибыль за полгода — на конец 2-го квартала можно как-то выйти в ноль, если повезёт. Плюс чистый долг увеличит выплата дивов — 10 ярдов — на это уйдёт сформированная денежная подушечка.

Остальные показатели при серьёзном росте натуральных объёмов продаж на 10% (который надо ещё удержать) практически не изменились. Да и про существенное снижение капы никто не объявлял.

По моему так дальнейшие дивы в таком размере под очень и очень большим вопросом!!!

В общем перекачали в дивы облигационный займ — но это процесс одноразовый.

Но это конечно не точно.

Стэфан Геращенко, не соглашусь. Отчет позитивный и нужно понимать позицию менеджмента компании. Тезисно изложу свои мысли, может позже более подробно сделаю обзор.

1) Более 60% выручки в валюте, поэтому убыток из-за курсовых разницы долгов не особо играет роли.

2) Долги все практически в облигациях, с достаточно низким купоном в 3%.

3) Сроки погашения еврооблигаций разнесены по времени: ноябрь 2021 года, апрель 2023 и январь 2025 года. За это время вполне может измениться ценовая конъюнктура на удобрения.

4) Рост выручки снизился из-за цен на удобрения, которые сильно ниже прошлогодних. При этом объем продаж значительно вырос.

5) За счет высокой рентабильности компания имеет возможность захвата рынка на низких мировых ценах на удобрения.

6) Компания значительно расширила объем продаж в РФ, что очень хорошо с учетом рисков торговых воен и «антиглобализации»

7) Компания сократила себестоимость на единицу продукции.

8) И самый спорный момент насчет дивидендов. Выплачивая высокие дивиденты менеджмент акцентировать внимание на стабильности и надеждености компании несмотря на экономические условия. И компания действительно может это позволит без операционного ущерба.

9) В обычных экономических условиях по текущем финансовым показателем стоимость акции должна была быть в стандартном ее диапазоне 2400-2500. Но с учетом провальных отчетностей остальных компаний, эмиссии денег и неопредлености на рынке, текущий ее ценник вполне оправдан. Поэтому буду дополнительно покупать в портфель ниже 2700 лесенкой.

sergss, В Вашем анализе много полезного и правильного, с чем я и сам согласен. Но это всё потенциал. Факт на сейчас таков — в апреле прошлого года при DAP 313, существенно меньшем долге и без коронакризиса цена была 2300-2400, сейчас DAP — 280 c хвостиком, падение выручки даже в рублях и коронакризис, а цена 2700. Вырастет — не вырастет — упадёт, когда и как, не знаю — но на ромашке не гадаю. С уважением

Стэфан Геращенко, спасибо за комментарии к отчету. Ваши комментарии забрали приз!Фосагро. Обзор финансовых показателей по МСФО за 1-й квартал 2020 года.

нвест привет! Обзор типичной компании, которую доят в радость миноритариям.

Выручка ФосАгро в 1 квартале сократилась на 11,4% к уровню 1 квартала 2019 года и составила 64,1 млрд рублей (965 млн долларов США) в связи с коррекцией цен на удобрения в течение прошлого года. По сравнению с 4 кварталом 2019 года рост выручки составил 20,5% в основном благодаря росту объемов продаж и восстановлению цен в начале года на фоне сезонного спроса.

Чистая прибыль, скорректированная на эффект от курсовых разниц, составила 14,4 млрд рублей (216 млн долларов США), что на 6,0% выше уровня 1 квартала 2019 года и на 68,8% выше уровня 4 квартала 2019 года.

Авто-репост. Читать в блоге >>>

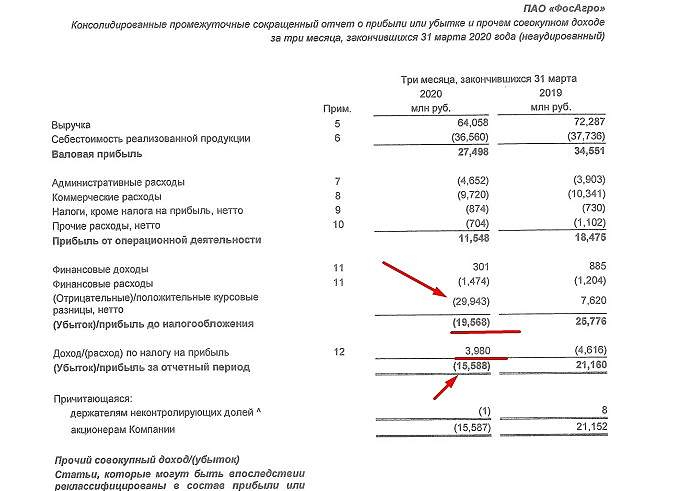

Жека Аксельрод, почему думаешь что менеджмент ходит по лезвию ножа?Группа «Фосагро», один из ведущих мировых производителей фосфорсодержащих удобрений, в первом квартале 2020 года получила чистый убыток по МСФО в размере 15,588 миллиарда рублей против прибыли в 21,139 миллиарда годом ранее, следует из сообщения компании.

При этом скорректированная чистая прибыль (определяется как чистая прибыль без учета прибыли или убытка от курсовых разниц) увеличилась на 6% -- до 14,355 миллиарда рублей. Показатель EBITDA компании снизился на 25,3% -- до 18,502 миллиарда рублей, выручка -- на 11,4%, до 64,058 миллиарда.

Pinkin, от куда ПРАЙМ берет отчет? Где можно посмотреть? В центре раскрытия информации его еще нет.

sergss,

www.phosagro.ru/press/company/finansovye-rezultaty-fosagro-za-1-kvartal-2020-goda-svobodnyy-denezhnyy-potok-kompanii-prevysil-18-m-052020/

Pinkin, спасибо!

sergss, пожалуйста.

P.S.

Только никому об этом не говорите — пусть это останется исключительно нашей с Вами тайной, как и факт того, что чистая прибыль ПАО «Рязаньэнергосбыт» в 1-ом квартале 2020 г. выросла более чем в 5 раз по сравнению с аналогичным периодом прошлого года, увеличившись с 0,0098 млрд. руб. до 0,0495 млрд.руб.

Pinkin, хорош спамить в нетематической ветке Финансовый отчёт Фосагро за 1 кв. 2020: мои ожидания оправданы!

Финансовый отчёт Фосагро за 1 кв. 2020: мои ожидания оправданы!После рекомендации Совета директоров выплатить рекордные квартальные дивиденды, о которых компания торжественно объявила в среду, мы были вправе ожидать и сильных финансовых результатов по МСФО по итогам первых трёх месяцев 2020 года. Не знаю как ваши, но лично мои ожидания оправдались целиком и полностью!

В первые месяцы текущего года мы, наконец, дождались заметного улучшения конъюнктуры на мировом рынке удобрений (и это в период пандемии коронавируса!), благодаря чему цены на удобрения уверенно оттолкнулись от минимальных уровней конца 2019 года, что на фоне наращивания объёмов реализации поспособствовало в итоге росту выручки на 20,5% (кв/кв) до 64,1 млрд рублей. По сравнению с прошлым годом снижение составило 11% (г/г), из-за коррекции цен на фосфорные и азотные удобрения, но производственные успехи и заметное восстановление цен на удобрения в течение последних месяцев дают надежду, что эта позитивная тенденция будет продолжена и дальше.

Авто-репост. Читать в блоге >>>Не очень понятен позитив от вышедшей отчётности по МСФО плюс немалые дивиденды (это здорово, но их обоснованность ???). Исходя из отчёта цифры таковы:

Операционная прибыль — 11 ярдов/квартал

Кредиты почти 100% валютные (на 90% бакс) — 2,15 ярда $

Курсовые убытки за квартал — 30 ярдов (при $ 77,73). На сейчас $ прибл 74 и упадёт ли он далее — большой вопрос (м.б. скорее вырастет).

Можно дать более-менее обоснованную оценку курсовых убытков на сейчас — 22 ярда, а это операционная прибыль за полгода — на конец 2-го квартала можно как-то выйти в ноль, если повезёт. Плюс чистый долг увеличит выплата дивов — 10 ярдов — на это уйдёт сформированная денежная подушечка.

Остальные показатели при серьёзном росте натуральных объёмов продаж на 10% (который надо ещё удержать) практически не изменились. Да и про существенное снижение капы никто не объявлял.

По моему так дальнейшие дивы в таком размере под очень и очень большим вопросом!!!

В общем перекачали в дивы облигационный займ — но это процесс одноразовый.

Но это конечно не точно.

Стэфан Геращенко, не соглашусь. Отчет позитивный и нужно понимать позицию менеджмента компании. Тезисно изложу свои мысли, может позже более подробно сделаю обзор.

1) Более 60% выручки в валюте, поэтому убыток из-за курсовых разницы долгов не особо играет роли.

2) Долги все практически в облигациях, с достаточно низким купоном в 3%.

3) Сроки погашения еврооблигаций разнесены по времени: ноябрь 2021 года, апрель 2023 и январь 2025 года. За это время вполне может измениться ценовая конъюнктура на удобрения.

4) Рост выручки снизился из-за цен на удобрения, которые сильно ниже прошлогодних. При этом объем продаж значительно вырос.

5) За счет высокой рентабильности компания имеет возможность захвата рынка на низких мировых ценах на удобрения.

6) Компания значительно расширила объем продаж в РФ, что очень хорошо с учетом рисков торговых воен и «антиглобализации»

7) Компания сократила себестоимость на единицу продукции.

8) И самый спорный момент насчет дивидендов. Выплачивая высокие дивиденты менеджмент акцентировать внимание на стабильности и надеждености компании несмотря на экономические условия. И компания действительно может это позволит без операционного ущерба.

9) В обычных экономических условиях по текущем финансовым показателем стоимость акции должна была быть в стандартном ее диапазоне 2400-2500. Но с учетом провальных отчетностей остальных компаний, эмиссии денег и неопредлености на рынке, текущий ее ценник вполне оправдан. Поэтому буду дополнительно покупать в портфель ниже 2700 лесенкой.

sergss, В Вашем анализе много полезного и правильного, с чем я и сам согласен. Но это всё потенциал. Факт на сейчас таков — в апреле прошлого года при DAP 313, существенно меньшем долге и без коронакризиса цена была 2300-2400, сейчас DAP — 280 c хвостиком, падение выручки даже в рублях и коронакризис, а цена 2700. Вырастет — не вырастет — упадёт, когда и как, не знаю — но на ромашке не гадаю. С уважением

Стэфан Геращенко, вопрос очень спорный, в января еврооблигации фосагро покупали с купоном 3,05%. А акции сейчас дают примерно 8%! Причём угрозы для дивидендов нет

Роман Ранний, С цифрами согласен, но 3,05% — это в валюте, которые в 1 квартале превратились в 20% в рублях за счёт курсовки, а 8% в рублях. Про дальнейшие дивы — «будем посмотреть». Жизнь покажет — удачно или неудачно привлекли займ; это зависит от долгосрочного курса бакса.

Стэфан Геращенко, у компании Денежный поток зависит от курса доллара, чем выше курс тем выше денежный поток, а дивиденды зависят от денежного потока. Получается что дивденды компания платит в валюте, просто она их в рубли пересчитывает.

Роман Ранний, Согласен, но выплаты по валютным кредитам из ДП от опер. деятельности вычитаются — это тоже аксиома. 11 ярдов от операций за квартал минус 2 ярда процентов/квартал минус (38-28)/4 = 2,5 ярда капы из ЧП на квартал на 165 ярдов (по-моему) валютной задолженности. 165/(11-2-2,5)= 25 кварталов — 6 лет. И это без учёта налога на прибыль. Как то хороших дивов (без роста DAP в валюте процентов на 30) мне не видится. «Тришкин кафтан» получается.

Стэфан Геращенко, в презентации отмечалось что обслуживание долга при этом почти не подорожало, за счет снижения ставок. % расход 1052 против 983 годом ранее по отчету. Правда банковское обслуживание и секьюритизация еще 350 миллионов откусили.

Supric, При погашении валютного долга, например за 5 лет, надо добавить по 6 ярдов курсовой разницы, которая станет уже реализованной если бакс к тому времени не упадёт (фактически выплаченной кредитору). Так, что насчёт «дешевизны» обслуживания долга — пока сомневаюсь.

Стэфан Геращенко, при погашении основного долга надо конечно средневзвешенный смотреть. Весь 2019 год например было снижение. Для оценки этого экспортера удобнее было бы все в валюте оценивать.

Supric, не уверен, что только в валюте — скорее 50 на 50. В том и проблема Фосагро, что на снижении они набрали валютного долга (чтобы платить дивы при большой капе)- а почём отдавать???

Стэфан Геращенко, так у экспортера этот риск захеджирован поставками на экспорт. И при нынешнем снижении ставок можно не отдавать а спокойно рефинансировать. Скоро бесплатно в долг давать начнут такими темпами)Не очень понятен позитив от вышедшей отчётности по МСФО плюс немалые дивиденды (это здорово, но их обоснованность ???). Исходя из отчёта цифры таковы:

Операционная прибыль — 11 ярдов/квартал

Кредиты почти 100% валютные (на 90% бакс) — 2,15 ярда $

Курсовые убытки за квартал — 30 ярдов (при $ 77,73). На сейчас $ прибл 74 и упадёт ли он далее — большой вопрос (м.б. скорее вырастет).

Можно дать более-менее обоснованную оценку курсовых убытков на сейчас — 22 ярда, а это операционная прибыль за полгода — на конец 2-го квартала можно как-то выйти в ноль, если повезёт. Плюс чистый долг увеличит выплата дивов — 10 ярдов — на это уйдёт сформированная денежная подушечка.

Остальные показатели при серьёзном росте натуральных объёмов продаж на 10% (который надо ещё удержать) практически не изменились. Да и про существенное снижение капы никто не объявлял.

По моему так дальнейшие дивы в таком размере под очень и очень большим вопросом!!!

В общем перекачали в дивы облигационный займ — но это процесс одноразовый.

Но это конечно не точно.

Стэфан Геращенко, не соглашусь. Отчет позитивный и нужно понимать позицию менеджмента компании. Тезисно изложу свои мысли, может позже более подробно сделаю обзор.

1) Более 60% выручки в валюте, поэтому убыток из-за курсовых разницы долгов не особо играет роли.

2) Долги все практически в облигациях, с достаточно низким купоном в 3%.

3) Сроки погашения еврооблигаций разнесены по времени: ноябрь 2021 года, апрель 2023 и январь 2025 года. За это время вполне может измениться ценовая конъюнктура на удобрения.

4) Рост выручки снизился из-за цен на удобрения, которые сильно ниже прошлогодних. При этом объем продаж значительно вырос.

5) За счет высокой рентабильности компания имеет возможность захвата рынка на низких мировых ценах на удобрения.

6) Компания значительно расширила объем продаж в РФ, что очень хорошо с учетом рисков торговых воен и «антиглобализации»

7) Компания сократила себестоимость на единицу продукции.

8) И самый спорный момент насчет дивидендов. Выплачивая высокие дивиденты менеджмент акцентировать внимание на стабильности и надеждености компании несмотря на экономические условия. И компания действительно может это позволит без операционного ущерба.

9) В обычных экономических условиях по текущем финансовым показателем стоимость акции должна была быть в стандартном ее диапазоне 2400-2500. Но с учетом провальных отчетностей остальных компаний, эмиссии денег и неопредлености на рынке, текущий ее ценник вполне оправдан. Поэтому буду дополнительно покупать в портфель ниже 2700 лесенкой.

sergss, В Вашем анализе много полезного и правильного, с чем я и сам согласен. Но это всё потенциал. Факт на сейчас таков — в апреле прошлого года при DAP 313, существенно меньшем долге и без коронакризиса цена была 2300-2400, сейчас DAP — 280 c хвостиком, падение выручки даже в рублях и коронакризис, а цена 2700. Вырастет — не вырастет — упадёт, когда и как, не знаю — но на ромашке не гадаю. С уважением

Стэфан Геращенко, вопрос очень спорный, в января еврооблигации фосагро покупали с купоном 3,05%. А акции сейчас дают примерно 8%! Причём угрозы для дивидендов нет

Роман Ранний, С цифрами согласен, но 3,05% — это в валюте, которые в 1 квартале превратились в 20% в рублях за счёт курсовки, а 8% в рублях. Про дальнейшие дивы — «будем посмотреть». Жизнь покажет — удачно или неудачно привлекли займ; это зависит от долгосрочного курса бакса.

Стэфан Геращенко, у компании Денежный поток зависит от курса доллара, чем выше курс тем выше денежный поток, а дивиденды зависят от денежного потока. Получается что дивденды компания платит в валюте, просто она их в рубли пересчитывает.

Роман Ранний, Согласен, но выплаты по валютным кредитам из ДП от опер. деятельности вычитаются — это тоже аксиома. 11 ярдов от операций за квартал минус 2 ярда процентов/квартал минус (38-28)/4 = 2,5 ярда капы из ЧП на квартал на 165 ярдов (по-моему) валютной задолженности. 165/(11-2-2,5)= 25 кварталов — 6 лет. И это без учёта налога на прибыль. Как то хороших дивов (без роста DAP в валюте процентов на 30) мне не видится. «Тришкин кафтан» получается.

Стэфан Геращенко, в презентации отмечалось что обслуживание долга при этом почти не подорожало, за счет снижения ставок. % расход 1052 против 983 годом ранее по отчету. Правда банковское обслуживание и секьюритизация еще 350 миллионов откусили.

Supric, При погашении валютного долга, например за 5 лет, надо добавить по 6 ярдов курсовой разницы, которая станет уже реализованной если бакс к тому времени не упадёт (фактически выплаченной кредитору). Так, что насчёт «дешевизны» обслуживания долга — пока сомневаюсь.

Стэфан Геращенко, при погашении основного долга надо конечно средневзвешенный смотреть. Весь 2019 год например было снижение. Для оценки этого экспортера удобнее было бы все в валюте оценивать.

Supric, не уверен, что только в валюте — скорее 50 на 50. В том и проблема Фосагро, что на снижении они набрали валютного долга (чтобы платить дивы при большой капе)- а почём отдавать???Не очень понятен позитив от вышедшей отчётности по МСФО плюс немалые дивиденды (это здорово, но их обоснованность ???). Исходя из отчёта цифры таковы:

Операционная прибыль — 11 ярдов/квартал

Кредиты почти 100% валютные (на 90% бакс) — 2,15 ярда $

Курсовые убытки за квартал — 30 ярдов (при $ 77,73). На сейчас $ прибл 74 и упадёт ли он далее — большой вопрос (м.б. скорее вырастет).

Можно дать более-менее обоснованную оценку курсовых убытков на сейчас — 22 ярда, а это операционная прибыль за полгода — на конец 2-го квартала можно как-то выйти в ноль, если повезёт. Плюс чистый долг увеличит выплата дивов — 10 ярдов — на это уйдёт сформированная денежная подушечка.

Остальные показатели при серьёзном росте натуральных объёмов продаж на 10% (который надо ещё удержать) практически не изменились. Да и про существенное снижение капы никто не объявлял.

По моему так дальнейшие дивы в таком размере под очень и очень большим вопросом!!!

В общем перекачали в дивы облигационный займ — но это процесс одноразовый.

Но это конечно не точно.

Стэфан Геращенко, не соглашусь. Отчет позитивный и нужно понимать позицию менеджмента компании. Тезисно изложу свои мысли, может позже более подробно сделаю обзор.

1) Более 60% выручки в валюте, поэтому убыток из-за курсовых разницы долгов не особо играет роли.

2) Долги все практически в облигациях, с достаточно низким купоном в 3%.

3) Сроки погашения еврооблигаций разнесены по времени: ноябрь 2021 года, апрель 2023 и январь 2025 года. За это время вполне может измениться ценовая конъюнктура на удобрения.

4) Рост выручки снизился из-за цен на удобрения, которые сильно ниже прошлогодних. При этом объем продаж значительно вырос.

5) За счет высокой рентабильности компания имеет возможность захвата рынка на низких мировых ценах на удобрения.

6) Компания значительно расширила объем продаж в РФ, что очень хорошо с учетом рисков торговых воен и «антиглобализации»

7) Компания сократила себестоимость на единицу продукции.

8) И самый спорный момент насчет дивидендов. Выплачивая высокие дивиденты менеджмент акцентировать внимание на стабильности и надеждености компании несмотря на экономические условия. И компания действительно может это позволит без операционного ущерба.

9) В обычных экономических условиях по текущем финансовым показателем стоимость акции должна была быть в стандартном ее диапазоне 2400-2500. Но с учетом провальных отчетностей остальных компаний, эмиссии денег и неопредлености на рынке, текущий ее ценник вполне оправдан. Поэтому буду дополнительно покупать в портфель ниже 2700 лесенкой.

sergss, В Вашем анализе много полезного и правильного, с чем я и сам согласен. Но это всё потенциал. Факт на сейчас таков — в апреле прошлого года при DAP 313, существенно меньшем долге и без коронакризиса цена была 2300-2400, сейчас DAP — 280 c хвостиком, падение выручки даже в рублях и коронакризис, а цена 2700. Вырастет — не вырастет — упадёт, когда и как, не знаю — но на ромашке не гадаю. С уважением

Стэфан Геращенко, вопрос очень спорный, в января еврооблигации фосагро покупали с купоном 3,05%. А акции сейчас дают примерно 8%! Причём угрозы для дивидендов нет

Роман Ранний, С цифрами согласен, но 3,05% — это в валюте, которые в 1 квартале превратились в 20% в рублях за счёт курсовки, а 8% в рублях. Про дальнейшие дивы — «будем посмотреть». Жизнь покажет — удачно или неудачно привлекли займ; это зависит от долгосрочного курса бакса.

Стэфан Геращенко, у компании Денежный поток зависит от курса доллара, чем выше курс тем выше денежный поток, а дивиденды зависят от денежного потока. Получается что дивденды компания платит в валюте, просто она их в рубли пересчитывает.

Роман Ранний, Согласен, но выплаты по валютным кредитам из ДП от опер. деятельности вычитаются — это тоже аксиома. 11 ярдов от операций за квартал минус 2 ярда процентов/квартал минус (38-28)/4 = 2,5 ярда капы из ЧП на квартал на 165 ярдов (по-моему) валютной задолженности. 165/(11-2-2,5)= 25 кварталов — 6 лет. И это без учёта налога на прибыль. Как то хороших дивов (без роста DAP в валюте процентов на 30) мне не видится. «Тришкин кафтан» получается.

Стэфан Геращенко, в презентации отмечалось что обслуживание долга при этом почти не подорожало, за счет снижения ставок. % расход 1052 против 983 годом ранее по отчету. Правда банковское обслуживание и секьюритизация еще 350 миллионов откусили.

Supric, При погашении валютного долга, например за 5 лет, надо добавить по 6 ярдов курсовой разницы, которая станет уже реализованной если бакс к тому времени не упадёт (фактически выплаченной кредитору). Так, что насчёт «дешевизны» обслуживания долга — пока сомневаюсь.

Стэфан Геращенко, при погашении основного долга надо конечно средневзвешенный смотреть. Весь 2019 год например было снижение. Для оценки этого экспортера удобнее было бы все в валюте оценивать.Не очень понятен позитив от вышедшей отчётности по МСФО плюс немалые дивиденды (это здорово, но их обоснованность ???). Исходя из отчёта цифры таковы:

Операционная прибыль — 11 ярдов/квартал

Кредиты почти 100% валютные (на 90% бакс) — 2,15 ярда $

Курсовые убытки за квартал — 30 ярдов (при $ 77,73). На сейчас $ прибл 74 и упадёт ли он далее — большой вопрос (м.б. скорее вырастет).

Можно дать более-менее обоснованную оценку курсовых убытков на сейчас — 22 ярда, а это операционная прибыль за полгода — на конец 2-го квартала можно как-то выйти в ноль, если повезёт. Плюс чистый долг увеличит выплата дивов — 10 ярдов — на это уйдёт сформированная денежная подушечка.

Остальные показатели при серьёзном росте натуральных объёмов продаж на 10% (который надо ещё удержать) практически не изменились. Да и про существенное снижение капы никто не объявлял.

По моему так дальнейшие дивы в таком размере под очень и очень большим вопросом!!!

В общем перекачали в дивы облигационный займ — но это процесс одноразовый.

Но это конечно не точно.

Стэфан Геращенко, не соглашусь. Отчет позитивный и нужно понимать позицию менеджмента компании. Тезисно изложу свои мысли, может позже более подробно сделаю обзор.

1) Более 60% выручки в валюте, поэтому убыток из-за курсовых разницы долгов не особо играет роли.

2) Долги все практически в облигациях, с достаточно низким купоном в 3%.

3) Сроки погашения еврооблигаций разнесены по времени: ноябрь 2021 года, апрель 2023 и январь 2025 года. За это время вполне может измениться ценовая конъюнктура на удобрения.

4) Рост выручки снизился из-за цен на удобрения, которые сильно ниже прошлогодних. При этом объем продаж значительно вырос.

5) За счет высокой рентабильности компания имеет возможность захвата рынка на низких мировых ценах на удобрения.

6) Компания значительно расширила объем продаж в РФ, что очень хорошо с учетом рисков торговых воен и «антиглобализации»

7) Компания сократила себестоимость на единицу продукции.

8) И самый спорный момент насчет дивидендов. Выплачивая высокие дивиденты менеджмент акцентировать внимание на стабильности и надеждености компании несмотря на экономические условия. И компания действительно может это позволит без операционного ущерба.

9) В обычных экономических условиях по текущем финансовым показателем стоимость акции должна была быть в стандартном ее диапазоне 2400-2500. Но с учетом провальных отчетностей остальных компаний, эмиссии денег и неопредлености на рынке, текущий ее ценник вполне оправдан. Поэтому буду дополнительно покупать в портфель ниже 2700 лесенкой.

sergss, В Вашем анализе много полезного и правильного, с чем я и сам согласен. Но это всё потенциал. Факт на сейчас таков — в апреле прошлого года при DAP 313, существенно меньшем долге и без коронакризиса цена была 2300-2400, сейчас DAP — 280 c хвостиком, падение выручки даже в рублях и коронакризис, а цена 2700. Вырастет — не вырастет — упадёт, когда и как, не знаю — но на ромашке не гадаю. С уважением

Стэфан Геращенко, вопрос очень спорный, в января еврооблигации фосагро покупали с купоном 3,05%. А акции сейчас дают примерно 8%! Причём угрозы для дивидендов нет

Роман Ранний, С цифрами согласен, но 3,05% — это в валюте, которые в 1 квартале превратились в 20% в рублях за счёт курсовки, а 8% в рублях. Про дальнейшие дивы — «будем посмотреть». Жизнь покажет — удачно или неудачно привлекли займ; это зависит от долгосрочного курса бакса.

Стэфан Геращенко, у компании Денежный поток зависит от курса доллара, чем выше курс тем выше денежный поток, а дивиденды зависят от денежного потока. Получается что дивденды компания платит в валюте, просто она их в рубли пересчитывает.

Роман Ранний, Согласен, но выплаты по валютным кредитам из ДП от опер. деятельности вычитаются — это тоже аксиома. 11 ярдов от операций за квартал минус 2 ярда процентов/квартал минус (38-28)/4 = 2,5 ярда капы из ЧП на квартал на 165 ярдов (по-моему) валютной задолженности. 165/(11-2-2,5)= 25 кварталов — 6 лет. И это без учёта налога на прибыль. Как то хороших дивов (без роста DAP в валюте процентов на 30) мне не видится. «Тришкин кафтан» получается.

Стэфан Геращенко, в презентации отмечалось что обслуживание долга при этом почти не подорожало, за счет снижения ставок. % расход 1052 против 983 годом ранее по отчету. Правда банковское обслуживание и секьюритизация еще 350 миллионов откусили.

Supric, При погашении валютного долга, например за 5 лет, надо добавить по 6 ярдов курсовой разницы, которая станет уже реализованной если бакс к тому времени не упадёт (фактически выплаченной кредитору). Так, что насчёт «дешевизны» обслуживания долга — пока сомневаюсь.- Номинированный в иностранной валюте долг ФосАгро представляет риск - Альфа-Банк

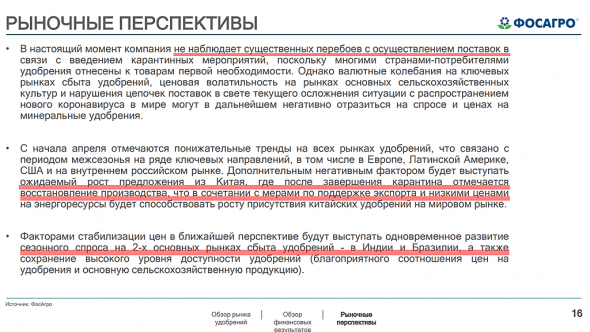

«ФосАгро» вчера представила сильные финансовые результаты за 1К20 по МСФО на фоне значительного увеличения продаж удобрений на российском рынке. Совокупные объемы реализации удобрений выросли на 23% к/к и на 10% г/г, в то время как доля выручки от продаж на российском рынке достигла 36% в сравнении с 25% в 1К19.

В сочетании с улучшением операционной эффективности и снижением расходов на основные виды сырья EBITDA уверенно превзошла консенсуспрогноз рынка и составила 18,5 млрд руб., продемонстрировав увеличение рентабельности на 8%. На СДП позитивно повлияло высвобождение оборотного капитала.

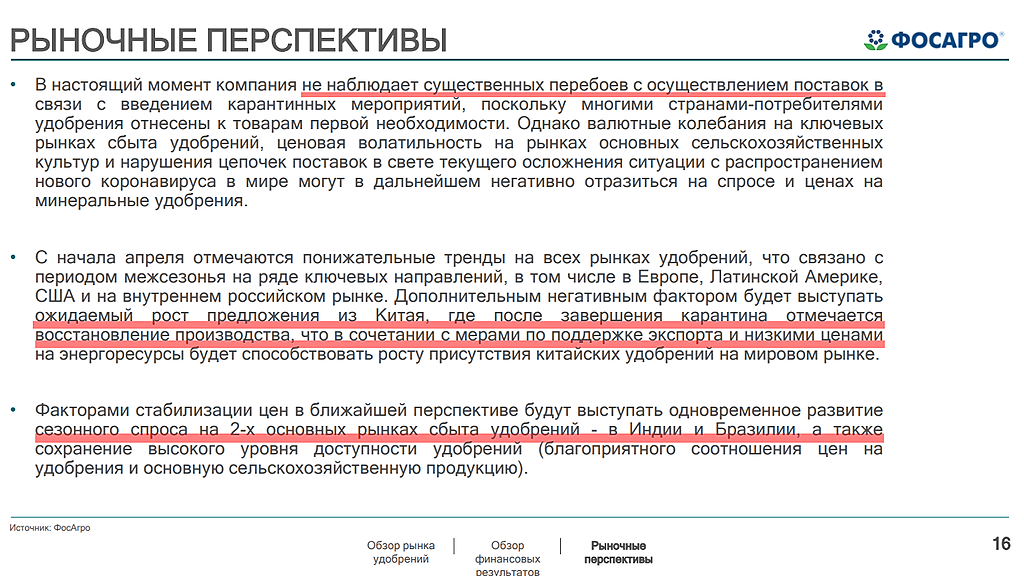

По итогам года показатель составил 18,3 млрд руб. Прогноз менеджмента остается уверенным, так как удобрения классифицируются во многих странах как товары первой необходимости. Карантинные меры не повлияли негативно на бизнес компании. Благодаря началу нового сельскохозяйственного сезона в Бразилии и в Индии цены на удобрения должны стабилизироваться в краткосрочной перспективе.

Авто-репост. Читать в блоге >>> Не очень понятен позитив от вышедшей отчётности по МСФО плюс немалые дивиденды (это здорово, но их обоснованность ???). Исходя из отчёта цифры таковы:

Операционная прибыль — 11 ярдов/квартал

Кредиты почти 100% валютные (на 90% бакс) — 2,15 ярда $

Курсовые убытки за квартал — 30 ярдов (при $ 77,73). На сейчас $ прибл 74 и упадёт ли он далее — большой вопрос (м.б. скорее вырастет).

Можно дать более-менее обоснованную оценку курсовых убытков на сейчас — 22 ярда, а это операционная прибыль за полгода — на конец 2-го квартала можно как-то выйти в ноль, если повезёт. Плюс чистый долг увеличит выплата дивов — 10 ярдов — на это уйдёт сформированная денежная подушечка.

Остальные показатели при серьёзном росте натуральных объёмов продаж на 10% (который надо ещё удержать) практически не изменились. Да и про существенное снижение капы никто не объявлял.

По моему так дальнейшие дивы в таком размере под очень и очень большим вопросом!!!

В общем перекачали в дивы облигационный займ — но это процесс одноразовый.

Но это конечно не точно.

Стэфан Геращенко, не соглашусь. Отчет позитивный и нужно понимать позицию менеджмента компании. Тезисно изложу свои мысли, может позже более подробно сделаю обзор.

1) Более 60% выручки в валюте, поэтому убыток из-за курсовых разницы долгов не особо играет роли.

2) Долги все практически в облигациях, с достаточно низким купоном в 3%.

3) Сроки погашения еврооблигаций разнесены по времени: ноябрь 2021 года, апрель 2023 и январь 2025 года. За это время вполне может измениться ценовая конъюнктура на удобрения.

4) Рост выручки снизился из-за цен на удобрения, которые сильно ниже прошлогодних. При этом объем продаж значительно вырос.

5) За счет высокой рентабильности компания имеет возможность захвата рынка на низких мировых ценах на удобрения.

6) Компания значительно расширила объем продаж в РФ, что очень хорошо с учетом рисков торговых воен и «антиглобализации»

7) Компания сократила себестоимость на единицу продукции.

8) И самый спорный момент насчет дивидендов. Выплачивая высокие дивиденты менеджмент акцентировать внимание на стабильности и надеждености компании несмотря на экономические условия. И компания действительно может это позволит без операционного ущерба.

9) В обычных экономических условиях по текущем финансовым показателем стоимость акции должна была быть в стандартном ее диапазоне 2400-2500. Но с учетом провальных отчетностей остальных компаний, эмиссии денег и неопредлености на рынке, текущий ее ценник вполне оправдан. Поэтому буду дополнительно покупать в портфель ниже 2700 лесенкой.

sergss, В Вашем анализе много полезного и правильного, с чем я и сам согласен. Но это всё потенциал. Факт на сейчас таков — в апреле прошлого года при DAP 313, существенно меньшем долге и без коронакризиса цена была 2300-2400, сейчас DAP — 280 c хвостиком, падение выручки даже в рублях и коронакризис, а цена 2700. Вырастет — не вырастет — упадёт, когда и как, не знаю — но на ромашке не гадаю. С уважением

Стэфан Геращенко, вопрос очень спорный, в января еврооблигации фосагро покупали с купоном 3,05%. А акции сейчас дают примерно 8%! Причём угрозы для дивидендов нет

Роман Ранний, С цифрами согласен, но 3,05% — это в валюте, которые в 1 квартале превратились в 20% в рублях за счёт курсовки, а 8% в рублях. Про дальнейшие дивы — «будем посмотреть». Жизнь покажет — удачно или неудачно привлекли займ; это зависит от долгосрочного курса бакса.

Стэфан Геращенко, у компании Денежный поток зависит от курса доллара, чем выше курс тем выше денежный поток, а дивиденды зависят от денежного потока. Получается что дивденды компания платит в валюте, просто она их в рубли пересчитывает.

Роман Ранний, Согласен, но выплаты по валютным кредитам из ДП от опер. деятельности вычитаются — это тоже аксиома. 11 ярдов от операций за квартал минус 2 ярда процентов/квартал минус (38-28)/4 = 2,5 ярда капы из ЧП на квартал на 165 ярдов (по-моему) валютной задолженности. 165/(11-2-2,5)= 25 кварталов — 6 лет. И это без учёта налога на прибыль. Как то хороших дивов (без роста DAP в валюте процентов на 30) мне не видится. «Тришкин кафтан» получается.

Стэфан Геращенко, в презентации отмечалось что обслуживание долга при этом почти не подорожало, за счет снижения ставок. % расход 1052 против 983 годом ранее по отчету. Правда банковское обслуживание и секьюритизация еще 350 миллионов откусили.Не очень понятен позитив от вышедшей отчётности по МСФО плюс немалые дивиденды (это здорово, но их обоснованность ???). Исходя из отчёта цифры таковы:

Операционная прибыль — 11 ярдов/квартал

Кредиты почти 100% валютные (на 90% бакс) — 2,15 ярда $

Курсовые убытки за квартал — 30 ярдов (при $ 77,73). На сейчас $ прибл 74 и упадёт ли он далее — большой вопрос (м.б. скорее вырастет).

Можно дать более-менее обоснованную оценку курсовых убытков на сейчас — 22 ярда, а это операционная прибыль за полгода — на конец 2-го квартала можно как-то выйти в ноль, если повезёт. Плюс чистый долг увеличит выплата дивов — 10 ярдов — на это уйдёт сформированная денежная подушечка.

Остальные показатели при серьёзном росте натуральных объёмов продаж на 10% (который надо ещё удержать) практически не изменились. Да и про существенное снижение капы никто не объявлял.

По моему так дальнейшие дивы в таком размере под очень и очень большим вопросом!!!

В общем перекачали в дивы облигационный займ — но это процесс одноразовый.

Но это конечно не точно.

Стэфан Геращенко, не соглашусь. Отчет позитивный и нужно понимать позицию менеджмента компании. Тезисно изложу свои мысли, может позже более подробно сделаю обзор.

1) Более 60% выручки в валюте, поэтому убыток из-за курсовых разницы долгов не особо играет роли.

2) Долги все практически в облигациях, с достаточно низким купоном в 3%.

3) Сроки погашения еврооблигаций разнесены по времени: ноябрь 2021 года, апрель 2023 и январь 2025 года. За это время вполне может измениться ценовая конъюнктура на удобрения.

4) Рост выручки снизился из-за цен на удобрения, которые сильно ниже прошлогодних. При этом объем продаж значительно вырос.

5) За счет высокой рентабильности компания имеет возможность захвата рынка на низких мировых ценах на удобрения.

6) Компания значительно расширила объем продаж в РФ, что очень хорошо с учетом рисков торговых воен и «антиглобализации»

7) Компания сократила себестоимость на единицу продукции.

8) И самый спорный момент насчет дивидендов. Выплачивая высокие дивиденты менеджмент акцентировать внимание на стабильности и надеждености компании несмотря на экономические условия. И компания действительно может это позволит без операционного ущерба.

9) В обычных экономических условиях по текущем финансовым показателем стоимость акции должна была быть в стандартном ее диапазоне 2400-2500. Но с учетом провальных отчетностей остальных компаний, эмиссии денег и неопредлености на рынке, текущий ее ценник вполне оправдан. Поэтому буду дополнительно покупать в портфель ниже 2700 лесенкой.

sergss, В Вашем анализе много полезного и правильного, с чем я и сам согласен. Но это всё потенциал. Факт на сейчас таков — в апреле прошлого года при DAP 313, существенно меньшем долге и без коронакризиса цена была 2300-2400, сейчас DAP — 280 c хвостиком, падение выручки даже в рублях и коронакризис, а цена 2700. Вырастет — не вырастет — упадёт, когда и как, не знаю — но на ромашке не гадаю. С уважением

Стэфан Геращенко, вопрос очень спорный, в января еврооблигации фосагро покупали с купоном 3,05%. А акции сейчас дают примерно 8%! Причём угрозы для дивидендов нет

Роман Ранний, С цифрами согласен, но 3,05% — это в валюте, которые в 1 квартале превратились в 20% в рублях за счёт курсовки, а 8% в рублях. Про дальнейшие дивы — «будем посмотреть». Жизнь покажет — удачно или неудачно привлекли займ; это зависит от долгосрочного курса бакса.

Стэфан Геращенко, у компании Денежный поток зависит от курса доллара, чем выше курс тем выше денежный поток, а дивиденды зависят от денежного потока. Получается что дивденды компания платит в валюте, просто она их в рубли пересчитывает.

Роман Ранний, Согласен, но выплаты по валютным кредитам из ДП от опер. деятельности вычитаются — это тоже аксиома. 11 ярдов от операций за квартал минус 2 ярда процентов/квартал минус (38-28)/4 = 2,5 ярда капы из ЧП на квартал на 165 ярдов (по-моему) валютной задолженности. 165/(11-2-2,5)= 25 кварталов — 6 лет. И это без учёта налога на прибыль. Как то хороших дивов (без роста DAP в валюте процентов на 30) мне не видится. «Тришкин кафтан» получается.

ФосАгро - факторы роста и падения акций

- Производитель удобрений с самой низкой себестоимостью (23.05.2017)

- Рентабельность EBITDA - самая высокая среди конкурентов (40%) (23.05.2017)

- В 2025 году перестает действовать экспортная пошлина 10%, что почти гарантированно приведет к росту прибыли к 2024 году (28.01.2025)

- На мировом рынке фосфатных удобрений устойчивый избыток производственных мощностей, который сохранится в 2020 г (06.12.2019)

- Повышение НДПИ в 3,5 раза с 1.1.2021 незначительно снизит прибыль (~ -2 млрд руб или -5%) (16.10.2020)

- Мировые конкуренты могут запустить новые мощности в 2028-2030 на уровне 3 млн т. 1-я очередь саудовского проекта Maaden-3 будет запущена в 2025, вторая очередь - в 2027 году. 1-я очередь добавить 1,5 млн т удобрений в год (к концу 2026 года) (10.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФосАгро - описание компании

ФосАгро — производитель фосфорных удобрений.free float около 20% акций

в 1 GDR Фосагро 0,333 акции Фосагро.

фосфорные удобрения 80% выручки

экспорт около 65-70% выручки

- Россия = 35%

- Основный рынок — Европа, 25%

- затем Южная Америка 15%

- Индия 10%

- Северная Америка

- СНГ

- а также Африка Азия и Австралия

Компания Фосагро производит удобрения:

Диаммоний фосфат (DAP)

Моноаммоний фосфат (амофос) (MAP)

Азотные удобрения (NPK)

Азотно-фосфорное серосодержащее (Сульфоаммофос) (NPS)

Апатитовый концентрат

Словарь удобрений:

AN Ammonium Nitrate

UAN Urea-Ammonia Nitrate

DAP Di-Ammonium Phosphate

MAP Mono-Ammonium Phosphate

NPK Nitrogen-Phosphate-Kali (potash)

MOP Muriate Of Potash

gran granular

stan standard (as opposed to granular)

Чтобы купить акции, выберите надежного брокера: