| Число акций ао | 130 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 810,9 млрд |

| Выручка | 573,6 млрд |

| EBITDA | 176,3 млрд |

| Прибыль | 102,9 млрд |

| Дивиденд ао | 273 |

| P/E | 7,9 |

| P/S | 1,4 |

| P/BV | 3,4 |

| EV/EBITDA | 6,4 |

| Див.доход ао | 4,4% |

| ФосАгро Календарь Акционеров | |

| 30/06 Собрание акционеров | |

| Прошедшие события Добавить событие | |

ФосАгро акции

6262₽ +2.94%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

манипуляторов и памперов в высоких кабинетах никто не наказывает, на том и падаем, все уши прожужжали перед этим на Россия 24 какая компания классная Фосагро и за экологию борется, и прибыль получает и в будущее планы строит

манипуляторов и памперов в высоких кабинетах никто не наказывает, на том и падаем, все уши прожужжали перед этим на Россия 24 какая компания классная Фосагро и за экологию борется, и прибыль получает и в будущее планы строит, так то оно так, но в итоге перед этим разогнали цену и закрылись об хомяков))) ну может еще отрастет до 4500 и выше, а может и нет))) как оказалось и дивиденды не нужны регулярные людям, они отлично катаются на горках)

- Аналитики ПСБ не промазали, 4610 было, даже больше 4618, только цену качали почти как на прошлой неделе ну может с меньшими обьемами, интересно, на фоне ГОСА цену выше 4600 удержат или нет.По хорошему сходить бы до 4700 и выше…

Фосагро: растёт, как на удобрениях!

Фосагро: растёт, как на удобрениях!🧮 Фосагро представила финансовую отчётность за 1 кв. 2021 года:

В последние годы писать об этой замечательной компании – одно удовольствие, поэтому на выходных, в хорошем настроении, самое время браться за перо и вместе с вами пробежаться по финансовым результатам, которые оказались ожидаемо сильными.

📈 На фоне роста продаж удобрений по сравнению с прошлым годом, ослабления курса рубля по отношению к доллару, а также заметного улучшения ценовой конъюнктуры на мировом рынке удобрений, выручка Фосагро убедительно подскочила более чем на треть в годовом выражении, составив 87,6 млрд рублей.

📈 Ещё более стремительно прибавил показатель EBITDA – на 65,4% до 34,3 млрд рублей, а рентабельность при этом увеличилась почти до 40%, что является для компании 5-летним максимумом и убедительно указывает на прочное финансовое положение компании и высокую конкурентоспособность. Что касается скорректированной чистой прибыли, 50% от которой согласно дивидендного устава являются нижним порогом выплат, то она составила 21,2 млрд рублей (286 млн долларов США), что на 28,0% выше по сравнению с 1 кварталом 2020 года.

Авто-репост. Читать в блоге >>>- Думаю цену будут разгонять искусственно выше 4700, это очевидно по ее валотильности на прошлой неделе, да и логика движения цены по индикаторам, не смотря на перекупленность ведет именно выше 4700, вот там уже опасно…

Рекомендуем „держать“ акции „ФосАгро“ с целевой ценой 4610 руб. за штуку», — отмечают аналитики ПСБ.

Ну можно сказать мы уже почти приехали. Добрался наконец-то до отчета Фосагро.

Добрался наконец-то до отчета Фосагро.

В целом: то что он будет хорошим было и так понятно (цены то на удобрения растут), но вышел менее привлекательным чем мог бы. К тому же, весьма показательно сравнение с Акроном

Итак, объем продаж +2.7% (за счет двузначного роста продаж азотных удобрений).

Выручка ожидаемо сильно прибавила 87.6 ярдов за квартал (+36.7%). Для сравнения Акрон +39%.

Доля российской выручки упала до 30% (с 36% г/г); возможно влияние оказали скидки для отечественных аграриев (объемы продаж по странам не привели).

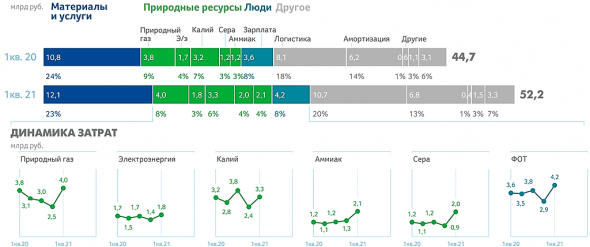

Самое плохое в отчете — себестоимость: очень сильный рост до 52.2 ярдов (+16,9%). Опять же, напомню, что объемы продаж лишь +2.7%. Влияние на такой рост оказал рост сырья (аммиак и сера прибавили 71-75%), а также логистика (+30%).

К чему это привело? EBITDA хотя и показала рост до 34.3 ярдов (+65%), но динамика существенно хуже, чем у того же Акрона (+116%)

Рентабельность по ебитде 39%. Годом ранее, поквартальные показатели были в диапазоне 31-38%.

Чистую прибыль не смотрим, смотрим исключительно скорректированную ЧП: 21.2 ярдов (+28%)

Долг ожидаемо сократился. net debt/ebitda 1.45; на 1 января был 1.86.

СДП 15.2 ярдов (-16.6%)

ИНТЕРФАКС — Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) рекомендуют держать акции «ФосАгро» (MOEX: PHOR) с целевой ценой 4610 руб. за штуку, сообщается в комментарии банка.

ИНТЕРФАКС — Аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ) рекомендуют держать акции «ФосАгро» (MOEX: PHOR) с целевой ценой 4610 руб. за штуку, сообщается в комментарии банка.

«Компания „ФосАгро“ опубликовала ожидаемо сильные показатели за 1К21. Выручка выросла на 36,7% г/г, до 87,57 млрд руб., EBITDA выросла 65,4% г/г, до 34,3 млрд руб., чистая прибыль стала положительной и составила 18 млрд руб. Показатель чистого долга к EBITDA составил 1,45х. Рост финансовых показателей компании обусловлен благоприятной ценовой конъюнктурой на рынке минеральных удобрений, ростом рубля и увеличением объема продаж азотных удобрений. Полагаем, что до конца года цены на фосфатные удобрения скорректируются ввиду окончания сезонного спроса, однако высокие цены на сельскохозяйственную продукцию не дадут им сильно упасть. Рекомендуем „держать“ акции „ФосАгро“ с целевой ценой 4610 руб. за штуку», — отмечают аналитики ПСБ.

- Фосагро представила ожидаемо высокие финансовые результаты - Атон

Фосагро представила финансовые результаты за 1К21

Выручка компании составила 87.6 млрд руб. (+36.7% г/г), что обусловлено ростом цен на удобрения, показатель EBITDA достиг 34.3 млрд руб. (+65.4% г/г), рентабельность EBITDA составила 39.2%. Свободный денежный поток снизился до 15.2 млрд руб. (-16.6% г/г), чистый долг за квартал сократился на 11.5 млрд руб. до 145.4 млрд руб. на конец 1К21, а отношение чистого долга к EBITDA снизилось до 1.45х. Фосагро отметила, что некоторое снижение цен обусловлено в основном сезонными факторами, и подтвердила оптимистичную оценку фундаментальных рыночных показателей, полагая, что высокие цены на с/х продукцию и повышенный сезонный спрос на рынках Индии и Бразилии должны поддержать цены на удобрения. Совет директоров рекомендовал выплатить дивиденды в размере 105 руб. на акцию (с доходностью 2.4%) на общую сумму 13.6 млрд руб. В качестве даты закрытия реестра установлено 5 июля.

Фосагро представила ожидаемо высокие финансовые результаты, соответствующие консенсус-прогнозу по EBITDA. Мы по-прежнему считаем Фосагро качественной историей роста с солидным дивидендным багажом и подтверждаем наш рейтинг ВЫШЕ РЫНКА. Фосагро торгуется с форвардным консенсус-мультипликатором EV/EBITDA на уровне 6.2x против собственного среднего 5-летнего уровня 5.7x.

Атон

Авто-репост. Читать в блоге >>> - Выручка: 87,6 млрд руб. (+36,7% г/г)

EBITDA: 34,3 млрд руб. (+65,4% г/г)

Рентабельность по EBITDA составила 39,2% против 32,4% годом ранее

Чистая прибыль: 18,3 млрд руб. (-15,6 млрд руб. годом ранее)

Свободный денежный поток: 15,2 млрд руб. (-16,6% г/г)

Чистый долг/EBITDA: 1,45х (1,86х в I квартале 2020 г.)

Высокие мировые цены на удобрения сохраняются, несмотря на незначительную коррекцию после завершения сезона в Северном полушарии. Но высокие цены на сельхозпродукцию и рост сезонного спроса на рынках Индии и Бразилии окажут дополнительную поддержку ценовым уровням

В мае 2021 г. MSCI ESG повысил рейтинг ФосАгро до «А» с уровня «ВВВ» - ФосАгро опубликовал финансовый отчет по МСФО за 1 квартал 2021 года

Группа ФосАгро получила чистую прибыль в размере 18,344 млрд рублей против убытка в 15,588 млрд годом ранее.

EBITDA компании увеличилась на 65,4% по сравнению с 1 кварталом 2020 года до 34,3 млрд рублей.

Рентабельность по EBITDA за квартал увеличилась до 39,2%.

Чистый долг: снизился до 145 млрд рублей (157 млрд рублей в 4 квартале 2020-го) за счет положительного FCF на фоне отсутствия выплаты дивидендов

Скорректированная чистая прибыль составила 21,2 млрд рублей, что на 28,0% выше по сравнению с 1 кварталом 2020 года.

Основным драйвером стал рост на 26% кв/кв продаж удобрений и рост средних цен реализации в долларах США на 18% кв/кв.

Планы: Компания планирует чётко следовать своей стратегии в части ввода новых мощностей, намереваясь в 2021 году дополнительно выпустить 250 т удобрений. На фоне растущих мировых цен на удобрения это позволяет достичь в 2021 году:

EBITDA: 92,1 млрд руб. (+9%)

NetDebt/EBITDA=1,6x (-14%)

Обзор ФосАгро: финансовые результаты за I кв. 2021 г. по МСФО. Рекордная EBITDA

Обзор ФосАгро: финансовые результаты за I кв. 2021 г. по МСФО. Рекордная EBITDA— Выручка: 87,6 млрд руб. (+36,7%)

— EBITDA: 34,3 млрд руб. (+65,4%)

— Чистая прибыль: 18,3 млрд руб. (против убытка в 15,6 млрд руб. за I кв. 2020 г.)

Крупный производитель минеральных удобрений ФосАгро отчитался о финансовых результатах за I кв. 2021 г. по МСФО. Компания увеличила выручку за I кв. 2021 г. до 87,6 млрд руб., что на 36,7% больше аналогичного показателя в прошлом году. Положительная динамика квартальной выручки объясняется восстановлением экономической ситуации и наращиванием объемов реализации на фоне низкой базы 2020 г. Дополнительный вклад в позитивные изменения по выручке оказали растущие цены на удобрения с фосфором и азотом на мировом рынке при ослабленном курсе рубля.

EBITDA за отчетный период выросла до рекордных 34,3 млрд руб. в основном за счет ценовой корректировки по удобрениям. Увеличение показателя по отношению к I кв. 2020 г. составило 65,4%. Подорожание основного сырья для производства не помешала добиться роста рентабельности по EBITDA выше 39%. EBITDA по фосфорным удобрениям составляет 26,3 млрд руб., а по азотосодержащим удобрениям показатель равен 7,6 млрд руб.

Авто-репост. Читать в блоге >>> Сегодня вышел отчет ФосАгро за 1 квартал 2021 года по МСФО.

Сегодня вышел отчет ФосАгро за 1 квартал 2021 года по МСФО.

По сравнению с 1 кварталом 2020 года:

1. Выручка выросла на 36.7%.

2. EBITDA выросла на 65.4%.

3. Чистая прибыль составила 18.3 млрд руб. по сравнению с убытком 15.6 млрд руб. в 1 квартале 2020.

Очень хороший отчет вышел сегодня у ФосАгро. По мнению компании эти результаты получены благодаря стечению двух факторов:

масштабным инвестициям в развитие, которые компания проводит с 2013, плюс благоприятная рыночная конъюнктура в начале 2021.

На сегодняшний день, на мой взгляд, компания ФосАгро является бесспорным лидером в секторе удобрений как по ликвидности,

так и по фундаментальным показателям. Так что если вы планируете приобрести в свой портфель хотя бы одну бумагу из сектора

удобрений, то выбор ФосАгро выглядит наиболее предпочтительным. EBITDA ФосАгро за 1 квартал +65% г/г

EBITDA ФосАгро за 1 квартал +65% г/гОсновные результаты за 1 квартал 2021 г.:

Выручка за 1 квартал 2021 года выросла на 36,7% к уровню 1 квартала 2020 года и составила 87,6 млрд рублей (1,2 млрд долларов США), что было связано с улучшением ценовой конъюнктуры, ростом объемов реализации и изменением валютного курса.

В 1 квартале 2021 года EBITDA компании увеличилась на 65,4% по сравнению с 1 кварталом 2020 года до 34,3 млрд рублей (461 млн долларов США) благодаря росту мировых цен на удобрения. Рентабельность по EBITDA за квартал увеличилась до 39,2%.

В 1 квартале 2021 года свободный денежный поток компании составил 15,2 млрд рублей (205 млн долларов США) что на 16,6% ниже уровня прошлого года, но более чем в пять раз превышает значение за 4 квартал 2020 года.

В 1 квартале 2021 года скорректированная чистая прибыль составила 21,2 млрд рублей (286 млн долларов США), что на 28,0% выше по сравнению с 1 кварталом 2020 года.

Чистый долг по состоянию на 31 марта 2021 года снизился на 11,5 млрд руб. по сравнению с концом 2020 года и составил 145,4 млрд рублей (1,9 млрд долларов США). Соотношение чистого долга к показателю EBITDA на конец

1 квартала 2021 года снизилось до 1,45х.

Рыночные перспективы

В начале апреля 2021 года на рынках удобрений отмечена небольшая коррекция цен, связанная с завершением основного сезонного спроса на рынках Северного полушария (Европа, внутренний рынок Китая, США).

Одновременно, цены на с/х продукцию остаются на рекордных за последние годы уровнях, тем самым поддерживая доступность удобрений, несмотря на заметный рост цен. Кроме того, на период 2-3 кварталов традиционно приходится пик сезонного спроса со стороны основных мировых рынков сбыта – Индии и Бразилии, что в сочетании с низкими запасами и сохранением спроса в США будет поддерживать цены на высоком уровне.

Факторами риска в ближайшей перспективе будут выступать рост объемов экспортного предложения удобрений со стороны Китая и возможное сокращение импортного спроса со стороны Индии вследствие возросших мировых цен при сохранении объемов субсидирования закупок удобрений на уровне прошлого года.

источник

Авто-репост. Читать в блоге >>>- Фосагро: отчётность завтра, а сегодня позитивные дивидендные новости!

📈 Уже завтра Фосагро планирует опубликовать финансовую отчётность по МСФО за 1 кв. 2021 года, но котировки акций компании уже сегодня пребывают в бурном позитиве, прибавляя сейчас примерно на 4% по сравнению с вчерашним закрытием и находясь буквально в шаге от обновления своих исторических максимумов.

❓ В чём причина?

Всё дело в том, что сегодня утром в роли главного ньюзмейкера выступил Минпромторг РФ, сообщив о нецелесообразности замораживать или жёстко регулировать цены на минеральные удобрения и добавив при этом, что при возникновении взрывного роста цен готов принять дополнительные меры.

По данным министерства, по сравнению с прошлым годом цены на удобрения выросли, но они соответствуют условиям соглашения производителей и аграриев.

«Данный рост не превышает условия, которые были согласованы и закреплены соглашением, подписанным между РАПУ (Российской ассоциацией производителей удобрений) и Росагропромсоюзом в 2019 году, и не превышает 5% ежемесячного роста, а также производителями удобрений применяются скидки от уровня альтернативных рыночных продаж»,— сообщил Минпромторг.

Авто-репост. Читать в блоге >>> - Дивиденды ФосАгро составят ₽105 на акцию

Совет директоров рекомендовал внеочередному собранию акционеров принять решение о выплате дивидендов в объеме 13,5975 млрд руб. из расчета 105 рублей на акцию (или 35 рублей на глобальную депозитарную расписку) из части нераспределенной чистой прибыли по состоянию на 31 марта 2021 г.

Внеочередное общее собрание акционеров, которое рассмотрит данный вопрос, пройдет 22 июня 2021 г. в заочной форме.

В качестве даты закрытия реестра для получения дивидендов Совет директоров рекомендовал установить 5 июля 2021 г.

источник

Авто-репост. Читать в блоге >>> - Цены на удобрения поддерживают ожидания рекордной EBITDA ФосАгро по итогам года и хороших дивидендов - Альфа-Банк

Компания «ФосАгро» не так давно представила сильные операционные результаты за 1 квартал 2021 года — продажи удобрений составили 2,9 млн т., что примерно на 3% выше аналогичного периода прошлого года. В 1K21 «ФосАгро» успешно реализовала накопленные в конце 2020 г. объемы переходящих отгрузок, грамотно воспользовавшись моментом на ключевых экспортных рынках сбыта. Мы прогнозируем рост выручки «ФосАгро» примерно на 46% к/к и на 34% г/г о примерно до 85,8 млрд руб. и ожидаем раскрытие ее дальнейшего потенциала роста в 2K21 на фоне традиционного временного лага между производством и продажами. Мы ожидаем, что увеличение объемов продаж, рост цен на удобрения и сохранение доли продаж премиальной продукции в продуктовом миксе компании (доля марок NPK(s) в общем объеме реализации выросла до 49% в 1К21 против 47% в 1K20) приведет к росту маржи примерно 9 п. п. Согласно нашему прогнозу, EBITDA за квартал составит 34,3 млрд руб. (+85% г/г).

Компания сообщила о росте экспортных продаж на 6,7% г/г в 1K21, что влияет на размер оборотного капитала из-за увеличения сроков поставок. Это может оказать давление на СДП в 1К21. Мы также ожидаем, что капиталовложения за квартал будут выше г/г, но ниже к/к, что в итоге приведет к снижению СДП в годовом сопоставлении до 15,8 млрд руб. Мы ожидаем “чистый долг/EBITDA” на уровне 1,5x на конец квартала, что предполагает дивиденды в диапазоне 50-75% СДП, или 61-91 руб. на акцию.

В 2K21 цены на удобрения демонстрируют устойчивость после завершения основных сезонных закупок в Северном полушарии. Мы наблюдали незначительную (в однозначном выражении) коррекцию цен на удобрения после завершения сезонных закупок в США и Европе. Внимание сейчас обращено на Индию и Бразилию. Сложная эпидемиологическая ситуация в Индии предполагает перебои в производстве, что должно оказать поддержку импорту удобрений для обеспечения нормального уровня урожайности в сезон дождей. Рост посевных площадей в Бразилии также поддерживает ожидания сильных продаж в 2K21, в то время как Китай активно наращивает импорт сельхозпродукции. Импорт зерна в Китай вырос на 58% г/г в январе-апреле 2021, тогда как импорт сои увеличился на 17% г/г за аналогичный период.

Мы подтверждаем свой позитивный взгляд на акции «ФосАгро». Средние цены на DAP с начала года остаются выше прогнозного уровня в нашей финансовой модели ($490/т, FOB, Балтийское море). Цены на споте фиксируются в диапазоне $545-550/т, FOB Балтийское море., что поддерживает ожидания рекордно высокой EBITDA по итогам 2021 г. и хороших дивидендов.

Красноженов Борис

Толстых Юлия

«Альфа-Банк»

Авто-репост. Читать в блоге >>> Растем на ожиданиях публикации сильных показателей по МСФО за 1 кв. 2021 завтра (конкурент Акрон вчера отчитался хорошо). И дополнительный позитив создала новость о том, что Федеральная антимонопольная служба (ФАС) РФ по итогам проверок в ряде регионов не выявила признаков необоснованного роста цен на удобрения, и основания для заморозки цен в настоящее время отсутствуют

Кирилл Сиплатов, еще бы они выявили))) сам главный в акции присутствует

Растем на ожиданиях публикации сильных показателей по МСФО за 1 кв. 2021 завтра (конкурент Акрон вчера отчитался хорошо). И дополнительный позитив создала новость о том, что Федеральная антимонопольная служба (ФАС) РФ по итогам проверок в ряде регионов не выявила признаков необоснованного роста цен на удобрения, и основания для заморозки цен в настоящее время отсутствуют

Растем на ожиданиях публикации сильных показателей по МСФО за 1 кв. 2021 завтра (конкурент Акрон вчера отчитался хорошо). И дополнительный позитив создала новость о том, что Федеральная антимонопольная служба (ФАС) РФ по итогам проверок в ряде регионов не выявила признаков необоснованного роста цен на удобрения, и основания для заморозки цен в настоящее время отсутствуют

ФосАгро - факторы роста и падения акций

- Производитель удобрений с самой низкой себестоимостью (23.05.2017)

- Рентабельность EBITDA - самая высокая среди конкурентов (40%) (23.05.2017)

- В 2025 году перестает действовать экспортная пошлина 10%, что почти гарантированно приведет к росту прибыли к 2024 году (28.01.2025)

- На мировом рынке фосфатных удобрений устойчивый избыток производственных мощностей, который сохранится в 2020 г (06.12.2019)

- Повышение НДПИ в 3,5 раза с 1.1.2021 незначительно снизит прибыль (~ -2 млрд руб или -5%) (16.10.2020)

- Мировые конкуренты могут запустить новые мощности в 2028-2030 на уровне 3 млн т. 1-я очередь саудовского проекта Maaden-3 будет запущена в 2025, вторая очередь - в 2027 году. 1-я очередь добавить 1,5 млн т удобрений в год (к концу 2026 года) (10.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФосАгро - описание компании

ФосАгро — производитель фосфорных удобрений.free float около 20% акций

в 1 GDR Фосагро 0,333 акции Фосагро.

фосфорные удобрения 80% выручки

экспорт около 65-70% выручки

- Россия = 35%

- Основный рынок — Европа, 25%

- затем Южная Америка 15%

- Индия 10%

- Северная Америка

- СНГ

- а также Африка Азия и Австралия

Компания Фосагро производит удобрения:

Диаммоний фосфат (DAP)

Моноаммоний фосфат (амофос) (MAP)

Азотные удобрения (NPK)

Азотно-фосфорное серосодержащее (Сульфоаммофос) (NPS)

Апатитовый концентрат

Словарь удобрений:

AN Ammonium Nitrate

UAN Urea-Ammonia Nitrate

DAP Di-Ammonium Phosphate

MAP Mono-Ammonium Phosphate

NPK Nitrogen-Phosphate-Kali (potash)

MOP Muriate Of Potash

gran granular

stan standard (as opposed to granular)

Чтобы купить акции, выберите надежного брокера: