Финаме

Финаме БКС Мир Инвестиций

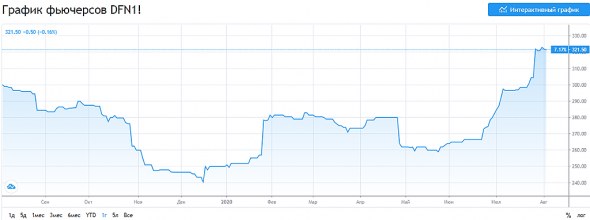

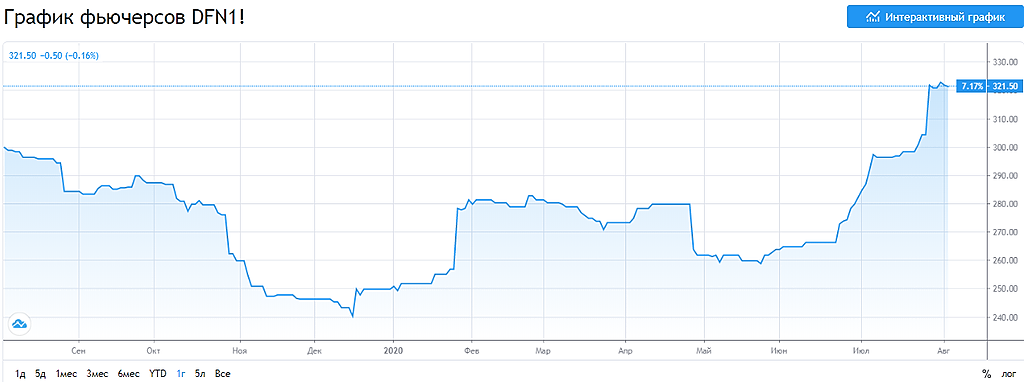

БКС Мир Инвестицийsmart-lab.ru/r.php?u=https%3A%2F%2Fru.tradingview.com%2Fsymbols%2FCBOT-DFN1%21%2F&s=3152668582

По этой ссылке цена на фосфаты резко выросла. Эта цена с отгрузкой в каком порту? Раньше я смотрел другой график FOB ЧЕРНОЕ МОРЕ. А эта цена где? Может этот график только к США относится? — там цена могла вырасти из за ведения пошлин.

| Число акций ао | 130 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 786,5 млрд |

| Выручка | 573,6 млрд |

| EBITDA | 176,3 млрд |

| Прибыль | 102,9 млрд |

| Дивиденд ао | 273 |

| P/E | 7,6 |

| P/S | 1,4 |

| P/BV | 3,3 |

| EV/EBITDA | 6,2 |

| Див.доход ао | 4,5% |

| ФосАгро Календарь Акционеров | |

| 30/06 Собрание акционеров | |

| Прошедшие события Добавить событие | |

ФосАгро акции

6073₽ -2.85%

-

#PHOR #Прогноз

#PHOR #Прогноз

🔮 BCS повысил рекомендацию с Держать до Покупать для акций Фосагро. Целевая цена поднята до 3738 руб. за акцию. Апсайд 25,8% К концу недели ожидается отчет о финансовых результатах ФосАгро за 2 квартал 2020 года. Прикинем, что от него можно ожидать. Операционные результаты то давно известны.

К концу недели ожидается отчет о финансовых результатах ФосАгро за 2 квартал 2020 года. Прикинем, что от него можно ожидать. Операционные результаты то давно известны.

Напомню, что у компании весьма существенный валютный долг (в основном долларовый). Что, впрочем, оправдано структурой выручки: доля экспорта во 2кв порядка 75%. Переоценка обязательств приводит к курсовым разницам, которые увеличивают(уменьшают) прибыль компании. Собственно из-за них итоговый результат за 1 квартал — убыток 15.6 ярдов.

Кроме того, из операционного отчета узнали, что продажа удобрений возросла на 10.8%.

В экспортных продажах же важен средний курс за период. Нашлись такие данные средний курс 2кв20 — 72.15, а средний курс 2кв19 — 64.53, то есть наблюдается рост курса на 11.8%. С учетом того, что не вся продукция идет на экспорт, «эффективный» рост курса — 8.9%. Конечно, эти данные могут чуток отличаться, но цель ведь прикинуть результаты.

Теперь откроем отчет за 2кв19 и начнем прикидывать. Цены в целом ниже, чем 2кв19, но и цена на ресурсы упала. Поэтому в первом приближении прибыльность останется на таком же уровне — рост курса нивелирует падение цен. Тогда валовая прибыль будет порядка 29 ярдов. Административные расходы оставим примерно такими же — 14 ярдов, итого 15 яров операционки. Минус ярд финансовых расходов — 14 ярдов. По прикидкам, валютная переоценка + 16 ярдов, итого 30 ярдов доналоговой прибыли. После налога (20%) — 24 ярда. По итогу, квартал мощнейший, но вот суммарно за полугодие всего скромных 8 ярдов.20 августа 2020 года в храме Святителя Николая Мирликийского, на территории главного офиса компании ФосАгро в Москве, возобновились богослужения.

donskoi.org/2020/08/31212

Prigl, ЧП намаливают, вот это я понимаю современный подход.

20 августа 2020 года в храме Святителя Николая Мирликийского, на территории главного офиса компании ФосАгро в Москве, возобновились богослужения.

donskoi.org/2020/08/31212

Prigl, и это прекрасно 20 августа 2020 года в храме Святителя Николая Мирликийского, на территории главного офиса компании ФосАгро в Москве, возобновились богослужения.

20 августа 2020 года в храме Святителя Николая Мирликийского, на территории главного офиса компании ФосАгро в Москве, возобновились богослужения.

donskoi.org/2020/08/31212

какого снижается? бакс укрепляется, продажи на экспорт — нужно расти!

Max Otto Stierlitz, посмотрите карту рынка, коррекция сегодня по всем бумагам.

- + фосагро

Микропополнение на 6 т.р., покупка ФосАгро

ФосАгро ао PHOR штук 2 цена, руб 2822 стоимость 5644

Портфель на сегодня

Акции РФ 520 963 ₽ 19.28% Облигации 363 999 ₽ 3.60% Наличность руб 350 000 ₽

Общая стоимость 1 234 962 ₽ Прибыль 96 841 ₽ 7.84%

Авто-репост. Читать в блоге >>> - Здравствуйте, может ли кто нибудь объяснить один вопрос. В инвистинге коэффициент выплаты дивидендов стоит 203,34%, значит ли это, что компания для того чтобы выплатить дивиденды берет долги и если это так, то насколько это плохо?

Цена на диаммонийфосфат на чикагской товарной бирже:

Smash, где вы этот график нашли? Скиньте, пожалуйста, ссылку. Я другой график на фосфаты смотрю, но этот удобней. Мой появляется с запозданием на 2 недели.

KUZY, ru.tradingview.com/symbols/CBOT-DFN1!/- Введение США пошлин на фосфатные удобрения из РФ серьезно не повлияет на показатели ФосАгро - Промсвязьбанк

США могут ввести пошлины на фосфорные удобрения из РФ и Марокко (Фосагро — нейтрально)

Комиссия по международной торговле США собирается огласить предварительное решение по дополнительным пошлинам на импортные фосфатные удобрения из России и Марокко 21 сентября 2020 года. По мнению комиссии, импорт удобрений из этих стран наносит сильный урон производителям фосфатных удобрений в США (в частности компании Mosaic). Суммарный объем импорта фосфатных удобрений из России в США в 2019 году составил 299 млн долл.

Доля экспорта MAP/DAP в США составляет менее 10% в продажах Фосагро. Компания является высокомаржинальным производителем (EBITDA margin ~30% в 2019 году против Mosaic ~16%) и после этого может либо продолжить поставки на американский рынок с незначительной потерей в марже, либо переориентировать свой экспорт в Азию или Латинскую Америку. Мы не ожидаем, что введение пошлин окажет сильное негативное влияние на мировые цены фосфатных удобрений или операционные показатели Фосагро.

Промсвязьбанк

Авто-репост. Читать в блоге >>>  США защищаются от российского фосфора. Удобрения из РФ обложат пошлиной

США защищаются от российского фосфора. Удобрения из РФ обложат пошлиной

США, которые являются крупным рынком сбыта для российских фосфорных удобрений, собираются ввести на них импортную пошлину, что затронет в основном поставки «Фосагро» и «Еврохима». Инициатором этой меры выступает местный производитель удобрений Mosaic. По мнению юристов, введение пошлины можно считать решенным вопросом. Эксперты полагают, что российские экспортеры смогут переориентировать поставки на другие рынки либо продолжить их даже с пошлиной, поскольку она приведет к росту цен внутри США.

www.kommersant.ru/doc/4449314

- Комиссия по международной торговле США ориентировочно 7 августа объявит предварительные результаты расследования в отношении импорта фосфорных удобрений из России и Марокко, ожидает североамериканская Mosaic, по заявлению которой было начато расследование.

Кто знает, что это за прочие расходы в 25 миллиардов?

Jimmy Red, в основном отрицательная курсовая разница от переоценки долга

ФосАгро - факторы роста и падения акций

- Производитель удобрений с самой низкой себестоимостью (23.05.2017)

- Рентабельность EBITDA - самая высокая среди конкурентов (40%) (23.05.2017)

- В 2025 году перестает действовать экспортная пошлина 10%, что почти гарантированно приведет к росту прибыли к 2024 году (28.01.2025)

- На мировом рынке фосфатных удобрений устойчивый избыток производственных мощностей, который сохранится в 2020 г (06.12.2019)

- Повышение НДПИ в 3,5 раза с 1.1.2021 незначительно снизит прибыль (~ -2 млрд руб или -5%) (16.10.2020)

- Мировые конкуренты могут запустить новые мощности в 2028-2030 на уровне 3 млн т. 1-я очередь саудовского проекта Maaden-3 будет запущена в 2025, вторая очередь - в 2027 году. 1-я очередь добавить 1,5 млн т удобрений в год (к концу 2026 года) (10.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФосАгро - описание компании

ФосАгро — производитель фосфорных удобрений.free float около 20% акций

в 1 GDR Фосагро 0,333 акции Фосагро.

фосфорные удобрения 80% выручки

экспорт около 65-70% выручки

- Россия = 35%

- Основный рынок — Европа, 25%

- затем Южная Америка 15%

- Индия 10%

- Северная Америка

- СНГ

- а также Африка Азия и Австралия

Компания Фосагро производит удобрения:

Диаммоний фосфат (DAP)

Моноаммоний фосфат (амофос) (MAP)

Азотные удобрения (NPK)

Азотно-фосфорное серосодержащее (Сульфоаммофос) (NPS)

Апатитовый концентрат

Словарь удобрений:

AN Ammonium Nitrate

UAN Urea-Ammonia Nitrate

DAP Di-Ammonium Phosphate

MAP Mono-Ammonium Phosphate

NPK Nitrogen-Phosphate-Kali (potash)

MOP Muriate Of Potash

gran granular

stan standard (as opposed to granular)

Чтобы купить акции, выберите надежного брокера: