Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

6-K - Ozon Holdings PLC

Компания с кодом OZON выпустила отчет иностранного эмитента, форма 6-K

Прочитать его можно по ссылке: www.sec.gov/Archives/edgar/data/1822829/000119312521104142/0001193125-21-104142-index.htm

Дата публикации: 01.04.21 05:11 PM (NYT)

Авто-репост. Читать в блоге >>>

| Число акций ао | 224 млн |

| Номинал ао | 0.0780882 руб |

| Тикер ао |

|

| Капит-я | 735,9 млрд |

| Выручка | 1 096,0 млрд |

| EBITDA | 172,8 млрд |

| Прибыль | 11,5 млрд |

| Дивиденд ао | 213,55 |

| P/E | 64,0 |

| P/S | 0,7 |

| P/BV | -5,1 |

| EV/EBITDA | 5,4 |

| Див.доход ао | 6,5% |

| OZON | ОЗОН Календарь Акционеров | |

| 30/07 Финансовые результаты за 2 кв. 2026 года (предварительная дата) | |

| 28/10 Финансовые результаты за 3 кв. 2026 года (предварительная дата) | |

| Прошедшие события Добавить событие | |

OZON | ОЗОН акции

3287.5₽ +2.73%

-

Причина роста в отчётности, основные показатели которой показали рост. Выручка +74%, объем продаж +144%

Антон Павлов, всё может быть. Если это так, то забавно, что инвесторы игнорируют немаленькие убытки. В свое время убытки подкосили немало быстрорастущих компаний.

Алексей aka Markitant, что убытки кончатся знают многие поэтому и такие ожидания и оценки, рост есть ладно бы если его не было, причем убытки уже сократились, есть же модели смотрите там все расчитанно

Grisha_che, честно скажу, я «Озон» не изучал и возможно неправ. Просто компания существует с 1998 года и по-моему ожидание прибылей несколько затянулось. Так же я не вижу конкурентных преимуществ перед другими подобными компаниями, разве, что начали раньше и успели занять часть рынка. Надолго ли? После лопнувшего пузыря доткомов вряд ли стоит смотреть на все интернет-компании сквозь розовые очки.

Алексей aka Markitant, амазон тоже 14 лет был убыточен и это после айпио, конешнодо размера амазона не вырасти но региональным амазоном можно стать.

Grisha_che, прекратите уже нести чушь про Амазон.

Амазон вышел в ноль после кризиса, в 2012 или 13 году, когда все его конкуренты сдохли.

И в прибыли Амазона 70% это AWS.

История Амазона, как раз, говорит о том, что сейчас «по аналогии» выйти в ноль слабореально.

Это не мешает зарабатывать на «полетах» курса, но глобально это остается пузырем.

Причина роста в отчётности, основные показатели которой показали рост. Выручка +74%, объем продаж +144%

Антон Павлов, всё может быть. Если это так, то забавно, что инвесторы игнорируют немаленькие убытки. В свое время убытки подкосили немало быстрорастущих компаний.

Алексей aka Markitant, что убытки кончатся знают многие поэтому и такие ожидания и оценки, рост есть ладно бы если его не было, причем убытки уже сократились, есть же модели смотрите там все расчитанно

Grisha_che, честно скажу, я «Озон» не изучал и возможно неправ. Просто компания существует с 1998 года и по-моему ожидание прибылей несколько затянулось. Так же я не вижу конкурентных преимуществ перед другими подобными компаниями, разве, что начали раньше и успели занять часть рынка. Надолго ли? После лопнувшего пузыря доткомов вряд ли стоит смотреть на все интернет-компании сквозь розовые очки.

Алексей aka Markitant, амазон тоже 14 лет был убыточен и это после айпио, конешнодо размера амазона не вырасти но региональным амазоном можно стать.- Лидер роста. Мосбиржа с 1 апреля начинала торги поставочным фьючерсом опционом на ADS OZON! Серьезно! Лот нового фьючерсного контракта 10 депозитарных расписок, код базового актива – OZON, короткий код – OZ.

Рынок онлайн-ритейла в РФ очень большой, а потому инвест-дома легко в этом году загонят котировки на 5000. Да еще и с новыми инструментами. Привлеченный 1 млрд долларов на IPO тому пример! Причина роста в отчётности, основные показатели которой показали рост. Выручка +74%, объем продаж +144%

Антон Павлов, всё может быть. Если это так, то забавно, что инвесторы игнорируют немаленькие убытки. В свое время убытки подкосили немало быстрорастущих компаний.

Алексей aka Markitant, что убытки кончатся знают многие поэтому и такие ожидания и оценки, рост есть ладно бы если его не было, причем убытки уже сократились, есть же модели смотрите там все расчитанно

Grisha_che, честно скажу, я «Озон» не изучал и возможно неправ. Просто компания существует с 1998 года и по-моему ожидание прибылей несколько затянулось. Так же я не вижу конкурентных преимуществ перед другими подобными компаниями, разве, что начали раньше и успели занять часть рынка. Надолго ли? После лопнувшего пузыря доткомов вряд ли стоит смотреть на все интернет-компании сквозь розовые очки.Причина роста в отчётности, основные показатели которой показали рост. Выручка +74%, объем продаж +144%

Антон Павлов, всё может быть. Если это так, то забавно, что инвесторы игнорируют немаленькие убытки. В свое время убытки подкосили немало быстрорастущих компаний.

Алексей aka Markitant, что убытки кончатся знают многие поэтому и такие ожидания и оценки, рост есть ладно бы если его не было, причем убытки уже сократились, есть же модели смотрите там все расчитанноПричина роста в отчётности, основные показатели которой показали рост. Выручка +74%, объем продаж +144%

Антон Павлов, всё может быть. Если это так, то забавно, что инвесторы игнорируют немаленькие убытки. В свое время убытки подкосили немало быстрорастущих компаний.

Алексей aka Markitant, У Озона другая схема — он всё время убыточен. Живёт за счёт вкладов акционеров. Причина роста в отчётности, основные показатели которой показали рост. Выручка +74%, объем продаж +144%

Причина роста в отчётности, основные показатели которой показали рост. Выручка +74%, объем продаж +144%

пишет

t.me/zloyinvestor/936

OZON — рост важнее прибыли

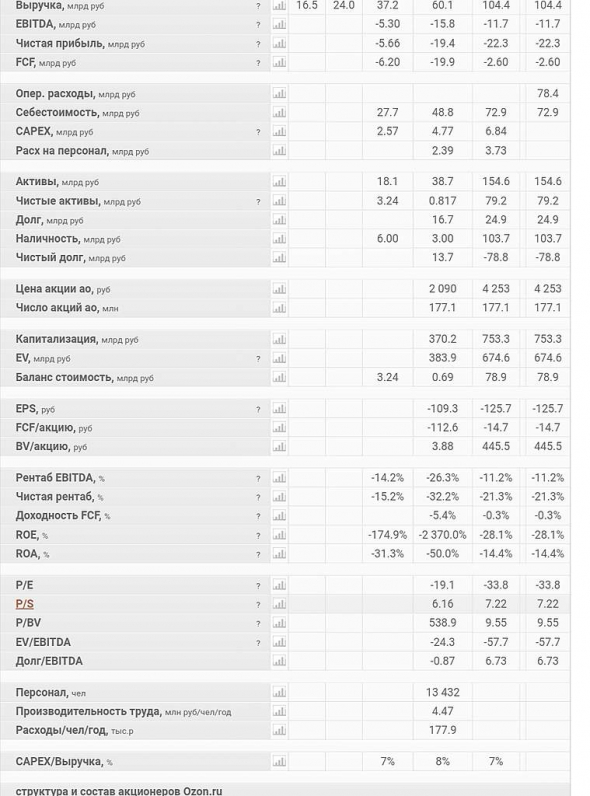

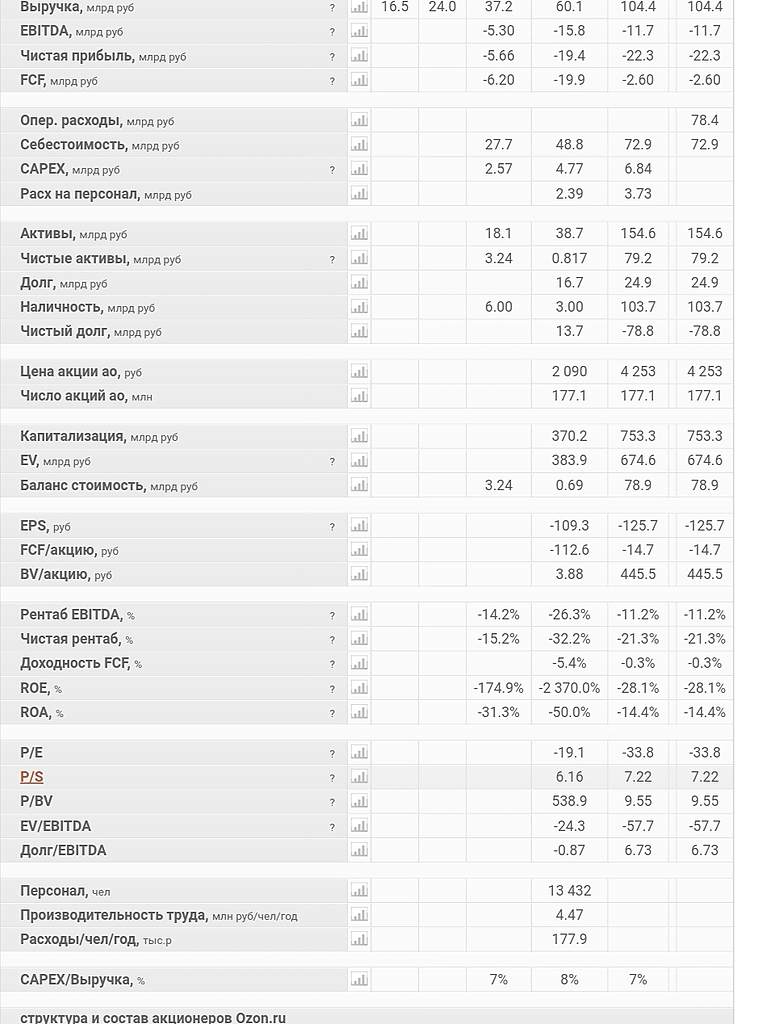

Результаты по мсфо за 2020г.:

▫️Объем продаж(GMV): 197 млрд.р.(+144%)

▫️Выручка: 104 млрд.р. (+74%)

▫️Ebitda отрицательна: -11.7 млрд.р.

▫️Убыток: 22.3 млрд.р.

В 2021г. Ozon ожидает роста выручки(GMV) на 90% и капекс на уровне 20-25 млрд.р.(рост в 3 раза).

Несмотря на убыточность, Ozon это уже компания номер один по капитализации среди представителей классического ритейла:

1. Ozon: 859 млрд.р.

2. X5: 651 млрд.р.

3. Магнит: 539 млрд.р.

4. М.Видео: 129 млрд.р.

За высокие темпы роста рынок готов платить, относительно 2020г. Ozon оценен в 8 выручек.

💡С учетом высоких мультипликаторов Ozon наиболее безопасным вариантом входом в него являются акции АФК Система, которой принадлежит 33% Ozon.

#ozon

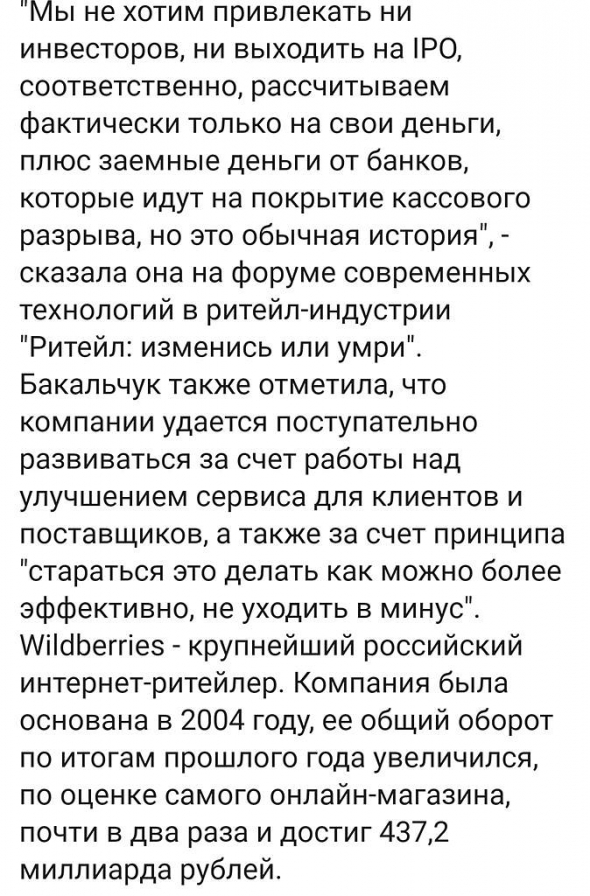

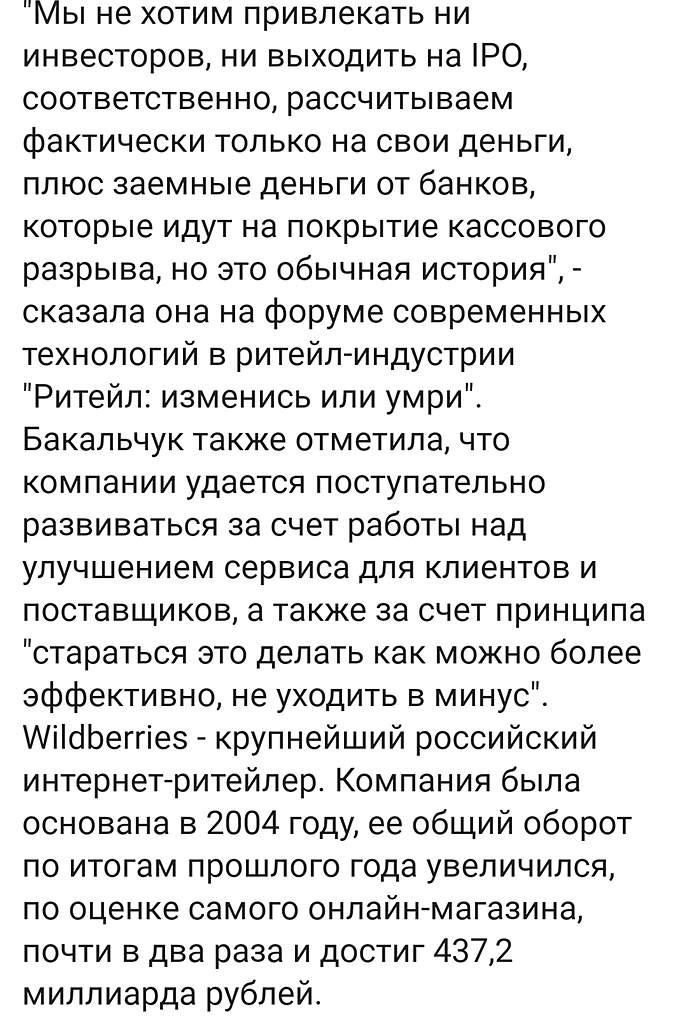

Роман Ранний, У ВБ GMV за 2020 год 437 млрд. руб.

khornickjaadle, по приросту год к году озон номер 1 в России, по объему уже 2 ситилинк потеснил в том году

Grisha_che, а что толку?

Проблема в том, что и ОЗОН крупный «в общем и целом», но в каждой отдельной категории он мелкий, поэтому не может по закупочным условиям тягаться со «специалистами».

Это значит, что «двигаться» им некуда по факту по маржинальности, кроме «закрутки костов», что в период роста нереально.

Вот и растут убытки пропорционально.

Вон ВБ, например, вводит уже даже приемку платную и это только начало пути… я думаю, что в 21 году они так отожмут продаванов, что половина просто прекратит существование, а вторая половина будет на копеечной марже.

При этом у Ситилинка хорошая доля в компьютерной технике, а у ВБ — в одежде.

Поэтому они в плюсе.

П.С.

Кстати, все сильнее слухи о подготовке IPO ВБ… любопытно, конечно.

Банда Анонимов,

все сильнее слухи о подготовке IPO ВБ… любопытно, конечно

Пишет

Пишет

t.me/insider_market/1210

#OZON #аналитика

Убыток по EBITDA Ozon в IV квартале на 19% превзошел ожидания аналитиков JPMorgan, благодаря более высокой выручке и снижению админрасходов. Также маркетплейс сгенерировал положительный FCF впервые за последние три года — +7,8 млрд рублей.

Выручка: +80% г/г на фоне увеличения GMV на 147%. Выручка направления 1P выросла на 56% г/г, до 28,6 млрд рублей, в то время как выручка 3P подскочила на 251% г/г, до 9,2 млрд рублей.

Вклад на покрытие: 1,7%, что на 385 базисных пунктов ниже ожиданий JPM. Это представляет собой заметное улучшение по сравнению с -10,4% годом ранее, хотя в предыдущем квартале это значение составило 4,4%.

Чистый убыток достиг 9,4 млрд рублей, что на 45% хуже, чем ожидалось аналитиками JPM, из-за негативного влияния курсовой разницы в размере 2,0 млрд рублей и переоценки поступлений от IPO.

FCF: денежный поток от операционной деятельности увеличился с отрицательных 2,7 млрд рублей в IV квартале 2019 года до +10,6 млрд рублей к концу прошлого года благодаря положительному вкладу оборотного капитала в размере 15,9 млрд рублей (в основном за счет продления сроков расчетов с поставщиками и расширение бизнеса 3P). В результате FCF вырос до 7,8 млрд рублей.

Капзатраты: увеличились на 27% г/г до 2,1 млрд рублей в IV кв и до 6,8 млрд рублей по итогам всего года (+43% г/г). Руководство прогнозирует существенное увеличение капвложений в 2021 году до 20-25 млрд руб.Причина роста — выход хорошей отчетности

Ольга Бурдейная, аналитика 88 лвл.

У половины рынка, видимо, вышла сегодня хорошая отчетность…Причина роста — выход хорошей отчетности

Ольга Бурдейная,

Я так понимаю, народ на 33 года вперёд выкупает убыточность OZON

Надеясь с что за 30 лет он эти убытки превратит в чистый ноль

Чистая рентабельность минус — 21,3%

Ну это для тех цифры, кто на волне ожидания роста цены, что бы выйти из застрявшего в лонг вновь в спекулятивный адреналин

Думается на горизонте этих десятилетий PE немного скорректируются

- Выручка Ozon за четвертый квартал превысила ожидания - Промсвязьбанк

Ozon увеличил GMV за 2020 год в 2,44 раза до 197,4 млрд рублей

Выручка Ozon в 4 кв. выросла на 80%, до 37,75 млрд руб., показатель оказался лучше ожиданий рынка. Отрицательная скорректированная EBITDA по итогам отчетного периода составила 3,6 млрд руб. против отрицательного показателя в 5,3 млрд руб. годом ранее. Предварительно компания уже заявляла о том, что вышла на положительный операционный денежный поток – он в 4 кв. составил 10,6 млрд рублей против отрицательных 2,7 млрд рублей годом ранее. Однако, чистый убыток вырос до 9,4 млрд руб., а в 4 квартале 2019 года было 6,33 млрд руб. убытка.

Выручка Ozon за IV квартал превысила ожидания, однако показатели EBITDA и чистая прибыль не дотянули до прогнозов. При всей противоречивости отчета компания была убыточной еще до IPO и получила высокую оценку инвесторов на перспективе развития рынка онлайн-ритейла. Мы видим эти перспективы и сохраняем целевой уровень 4829 руб/акция. Потенциал роста 20% к текущей цене.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Отчетность Ozon является нейтральной или позитивной для акций - Альфа-Банк

Ozon вчера представил первые финансовые результаты по МСФО после проведения IPO.

Динамика выручки и денежных потоков была ожидаемо сильной в 4К20, так как компания ранее предоставила некоторые указания на это в ходе публикации операционных результатов. Рост выручки ускорился до 80% в 4К после некоторого замедления роста в 3К20. Сильную поддержку 4К20 СДП оказал отрицательный оборотный капитал. Компания завершила год с убытком по СДП на уровне ниже 3 млрд руб. против убытка на уровне 20 млрд руб. в 2019. Ozon ожидает, что рост GMV ускорится до 90% + в этом году, тогда как капиталовложения увеличатся примерно с 7млрд руб. в 2020 до 20-25 млрд руб. в 2021. Основная часть инвестиций в 2021 будет ожидаемо направлена на расширение инфраструктуры фулфилмент центров, а также на развитие Ozon Express и должна стимулировать рост GMV в 2022.

В целом менеджмент предоставил вполне оптимистичные комментарии рынку. Мы считаем отчетность НЕЙТРАЛЬНОЙ или ПОЗИТИВНОЙ для акций компании.

Курбатова Анна

Воробьева Олеся

«Альфа-Банк»

Авто-репост. Читать в блоге >>> пишет

t.me/zloyinvestor/936

OZON — рост важнее прибыли

Результаты по мсфо за 2020г.:

▫️Объем продаж(GMV): 197 млрд.р.(+144%)

▫️Выручка: 104 млрд.р. (+74%)

▫️Ebitda отрицательна: -11.7 млрд.р.

▫️Убыток: 22.3 млрд.р.

В 2021г. Ozon ожидает роста выручки(GMV) на 90% и капекс на уровне 20-25 млрд.р.(рост в 3 раза).

Несмотря на убыточность, Ozon это уже компания номер один по капитализации среди представителей классического ритейла:

1. Ozon: 859 млрд.р.

2. X5: 651 млрд.р.

3. Магнит: 539 млрд.р.

4. М.Видео: 129 млрд.р.

За высокие темпы роста рынок готов платить, относительно 2020г. Ozon оценен в 8 выручек.

💡С учетом высоких мультипликаторов Ozon наиболее безопасным вариантом входом в него являются акции АФК Система, которой принадлежит 33% Ozon.

#ozon

Роман Ранний, У ВБ GMV за 2020 год 437 млрд. руб.

khornickjaadle, по приросту год к году озон номер 1 в России, по объему уже 2 ситилинк потеснил в том году

Grisha_che, а что толку?

Проблема в том, что и ОЗОН крупный «в общем и целом», но в каждой отдельной категории он мелкий, поэтому не может по закупочным условиям тягаться со «специалистами».

Это значит, что «двигаться» им некуда по факту по маржинальности, кроме «закрутки костов», что в период роста нереально.

Вот и растут убытки пропорционально.

Вон ВБ, например, вводит уже даже приемку платную и это только начало пути… я думаю, что в 21 году они так отожмут продаванов, что половина просто прекратит существование, а вторая половина будет на копеечной марже.

При этом у Ситилинка хорошая доля в компьютерной технике, а у ВБ — в одежде.

Поэтому они в плюсе.

П.С.

Кстати, все сильнее слухи о подготовке IPO ВБ… любопытно, конечно.пишет

t.me/zloyinvestor/936

OZON — рост важнее прибыли

Результаты по мсфо за 2020г.:

▫️Объем продаж(GMV): 197 млрд.р.(+144%)

▫️Выручка: 104 млрд.р. (+74%)

▫️Ebitda отрицательна: -11.7 млрд.р.

▫️Убыток: 22.3 млрд.р.

В 2021г. Ozon ожидает роста выручки(GMV) на 90% и капекс на уровне 20-25 млрд.р.(рост в 3 раза).

Несмотря на убыточность, Ozon это уже компания номер один по капитализации среди представителей классического ритейла:

1. Ozon: 859 млрд.р.

2. X5: 651 млрд.р.

3. Магнит: 539 млрд.р.

4. М.Видео: 129 млрд.р.

За высокие темпы роста рынок готов платить, относительно 2020г. Ozon оценен в 8 выручек.

💡С учетом высоких мультипликаторов Ozon наиболее безопасным вариантом входом в него являются акции АФК Система, которой принадлежит 33% Ozon.

#ozon

Роман Ранний, У ВБ GMV за 2020 год 437 млрд. руб.

khornickjaadle, по приросту год к году озон номер 1 в России, по объему уже 2 ситилинк потеснил в том году

Grisha_che, Да 96% роста у ВБ всего.пишет

t.me/zloyinvestor/936

OZON — рост важнее прибыли

Результаты по мсфо за 2020г.:

▫️Объем продаж(GMV): 197 млрд.р.(+144%)

▫️Выручка: 104 млрд.р. (+74%)

▫️Ebitda отрицательна: -11.7 млрд.р.

▫️Убыток: 22.3 млрд.р.

В 2021г. Ozon ожидает роста выручки(GMV) на 90% и капекс на уровне 20-25 млрд.р.(рост в 3 раза).

Несмотря на убыточность, Ozon это уже компания номер один по капитализации среди представителей классического ритейла:

1. Ozon: 859 млрд.р.

2. X5: 651 млрд.р.

3. Магнит: 539 млрд.р.

4. М.Видео: 129 млрд.р.

За высокие темпы роста рынок готов платить, относительно 2020г. Ozon оценен в 8 выручек.

💡С учетом высоких мультипликаторов Ozon наиболее безопасным вариантом входом в него являются акции АФК Система, которой принадлежит 33% Ozon.

#ozon

Роман Ранний, У ВБ GMV за 2020 год 437 млрд. руб.

khornickjaadle, по приросту год к году озон номер 1 в России, по объему уже 2 ситилинк потеснил в том годупишет

t.me/zloyinvestor/936

OZON — рост важнее прибыли

Результаты по мсфо за 2020г.:

▫️Объем продаж(GMV): 197 млрд.р.(+144%)

▫️Выручка: 104 млрд.р. (+74%)

▫️Ebitda отрицательна: -11.7 млрд.р.

▫️Убыток: 22.3 млрд.р.

В 2021г. Ozon ожидает роста выручки(GMV) на 90% и капекс на уровне 20-25 млрд.р.(рост в 3 раза).

Несмотря на убыточность, Ozon это уже компания номер один по капитализации среди представителей классического ритейла:

1. Ozon: 859 млрд.р.

2. X5: 651 млрд.р.

3. Магнит: 539 млрд.р.

4. М.Видео: 129 млрд.р.

За высокие темпы роста рынок готов платить, относительно 2020г. Ozon оценен в 8 выручек.

💡С учетом высоких мультипликаторов Ozon наиболее безопасным вариантом входом в него являются акции АФК Система, которой принадлежит 33% Ozon.

#ozon

Роман Ранний, У ВБ GMV за 2020 год 437 млрд. руб.💥🇷🇺#OZON Ozon upgraded to Buy at RenCap

Тимофей Мартынов, я бы дождался отчета за первый квартал.

А то может очень неудобно получиться )- пишет

t.me/zloyinvestor/936

OZON — рост важнее прибыли

Результаты по мсфо за 2020г.:

▫️Объем продаж(GMV): 197 млрд.р.(+144%)

▫️Выручка: 104 млрд.р. (+74%)

▫️Ebitda отрицательна: -11.7 млрд.р.

▫️Убыток: 22.3 млрд.р.

В 2021г. Ozon ожидает роста выручки(GMV) на 90% и капекс на уровне 20-25 млрд.р.(рост в 3 раза).

Несмотря на убыточность, Ozon это уже компания номер один по капитализации среди представителей классического ритейла:

1. Ozon: 859 млрд.р.

2. X5: 651 млрд.р.

3. Магнит: 539 млрд.р.

4. М.Видео: 129 млрд.р.

За высокие темпы роста рынок готов платить, относительно 2020г. Ozon оценен в 8 выручек.

💡С учетом высоких мультипликаторов Ozon наиболее безопасным вариантом входом в него являются акции АФК Система, которой принадлежит 33% Ozon.

#ozon

OZON | ОЗОН - факторы роста и падения акций

- OZON имеет самые быстрые темпы роста выручки по итогам 2025 года среди всех российских компаний = +62%г/г (16.03.2026)

- У OZON невероятно мощно растет Банк в структуре бизнеса, который может стать одним из самых сильных игроков банковского рынка России (16.03.2026)

- Менеджмент утверждает, что может поднять рентабельность до 9% от оборота, против текущих 4%, что означало бы существенный рост прибыльности компании. (16.03.2026)

- В 2025 году OZON стал резко повышать комиссии для селлеров, что стало приводить к росту выручки и маржинальности бизнеса (16.03.2026)

- Компания не является лидером на рынке E-Commerce, хронически уступая первенство WB (16.03.2026)

- OZON пока работает с околонулевым денежным потоком (P/FCF(25)=50). Поэтому вся ценность OZONа находится в будущем, в котором OZON должен начать зарабатывать больше (16.03.2026)

- Торговый оборот (GMV) вырос в 4кв2025 всего на 33%г/г - минимальные темпы роста за всю историю и должен продолжить замедляться далее. Причина в том, что GMV OZON уже составляет 36% рынка е-коммерс и 2% российского ВВП (16.03.2026)

- EBITDA OZON очень слабо транслируется в свободный денежный поток: по итогам 2025 года из 156 млрд EBITDA получается всего 20 млрд FCF, это связано с 77 млрд оттоком на аренду и 58 млрд капзатратами (16.03.2026)

- При цене акций 4600 руб скорректированный EV/EBITDA OZON составляет 10,2, что дает премию к Яндексу на уровне +42%. Данная премия является не оправданной и причина премии скорее всего в том, что выручка OZON в 2025 году росла в 2 раза быстрее, чем у Яндекс (16.03.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

OZON | ОЗОН - описание компании

Ozon.ru — онлайн ритейлер.Компания провела IPO в 2020 году.

В результате IPO в компанию было привлечено $990млн, а капитализация компании составила $7,1 млрд.

Всего компания Ozon продала 33 млн ADS по цене $30.

В течение первого торгового дня 24 ноября 2020 года стоимость бумаг достигала $43,5, а по итогам торгов составила $40,18, что на 34% выше стоимости размещения.

Чтобы купить акции, выберите надежного брокера: