Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: Начало торгов акциями OZON на Мосбирже

см. календарь по акциям

| Число акций ао | 216 млн |

| Номинал ао | 0.0780882 руб |

| Тикер ао |

|

| Капит-я | 887,1 млрд |

| Выручка | 906,0 млрд |

| EBITDA | 131,7 млрд |

| Прибыль | -15,7 млрд |

| Дивиденд ао | 143,55 |

| P/E | -56,4 |

| P/S | 1,0 |

| P/BV | -6,4 |

| EV/EBITDA | 8,1 |

| Див.доход ао | 3,5% |

| OZON | ОЗОН Календарь Акционеров | |

| 19/12 OZON: последний день с дивидендом 143.55 руб | |

| 22/12 OZON: закрытие реестра по дивидендам 143.55 руб | |

| Прошедшие события Добавить событие | |

OZON | ОЗОН акции

4099₽ +0.07%

-

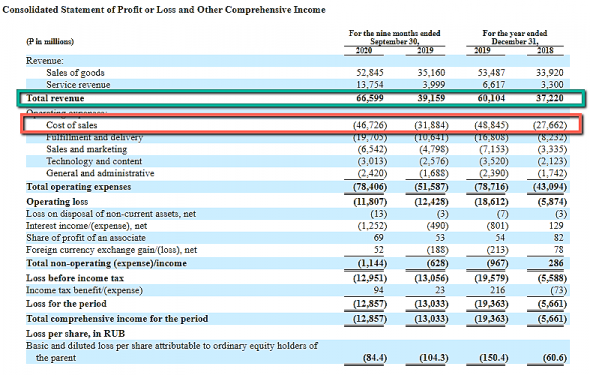

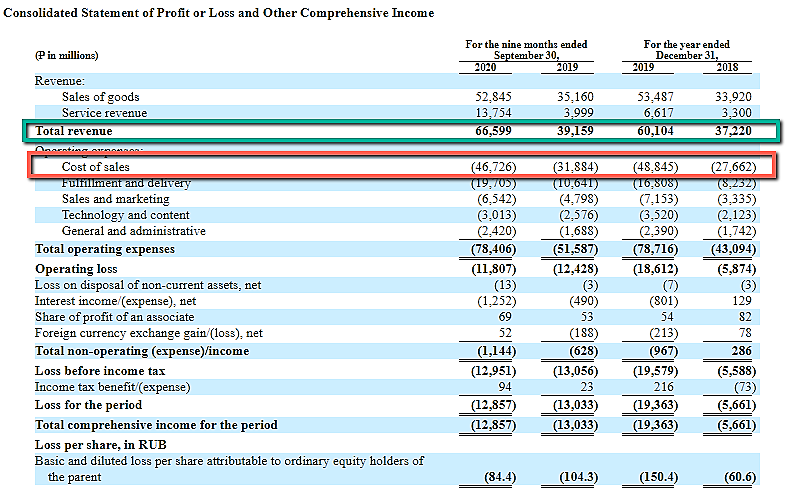

Согласно отчётности компании, общая выручка за девять месяцев текущего года увеличилась на 70,1% – с 39,16 млрд рублей годом ранее до 66,6 млрд рублей, при этом количество активных пользователей достигло 11,4 млн человек против 6,6 млн по состоянию на 30 сентября 2019 года. О скорости роста свидетельствует тот факт, что вся выручка за 2019 год составляла 60,1 млрд рублей.

В то же время компания остаётся убыточной. Так, операционный убыток Ozon в рассматриваемом периоде составил 11,81 млрд рублей против 12,43 млрд рублей годом ранее. Чистый убыток, в свою очередь, оказался на уровне 12,86 млрд рублей по сравнению с 13,03 млрд рублей годом ранее, а убыток на акцию – 84,4 рубля против 104,3 рубля годом ранее. Стоит отметить, что по итогам 2019 года операционный убыток Ozon составил 18,61 млрд рублей, чистый убыток – 19,36 млрд рублей.

Совокупные операционные расходы за 9 месяцев 2020 года достигли 78,41 млрд рублей, увеличившись на 52% по сравнению с данными аналогичного периода прошлого года, когда показатель находился на уровне 51,59 млрд рублей, а сумма наличных денежных средств и их эквивалентов составила по состоянию на 30 сентября 2020 года 5,13 млрд рублей.

Владимир Граф, По логике, за 2021 год выручка должна ещё увеличиться существенно, так как должны быть запущены 3 фулфилмента: в Зеленодольске, Новосибирске и Санкт-Петербурге.- Сегодня (последний день размещения) брокер сказал что цена размещения увеличивается до 30$ за акцию, и если хотите участвовать то нужно переделать заявку по новой цене 30$. Заявка была подана мной по верхней границе цены размещения $22,5–27,5 за акцию то-есть 27,5$ и уже висела 4 дня. И вот в последний день подачи за 2 часа (до 17-00) мне предлагают новую цену. Не знаю как это комментировать… Было у Вас такое когда-нибудь изменения в последний день по другим IPO? Нормально ли это вообще.

Согласно отчётности компании, общая выручка за девять месяцев текущего года увеличилась на 70,1% – с 39,16 млрд рублей годом ранее до 66,6 млрд рублей, при этом количество активных пользователей достигло 11,4 млн человек против 6,6 млн по состоянию на 30 сентября 2019 года. О скорости роста свидетельствует тот факт, что вся выручка за 2019 год составляла 60,1 млрд рублей.

Согласно отчётности компании, общая выручка за девять месяцев текущего года увеличилась на 70,1% – с 39,16 млрд рублей годом ранее до 66,6 млрд рублей, при этом количество активных пользователей достигло 11,4 млн человек против 6,6 млн по состоянию на 30 сентября 2019 года. О скорости роста свидетельствует тот факт, что вся выручка за 2019 год составляла 60,1 млрд рублей.

В то же время компания остаётся убыточной. Так, операционный убыток Ozon в рассматриваемом периоде составил 11,81 млрд рублей против 12,43 млрд рублей годом ранее. Чистый убыток, в свою очередь, оказался на уровне 12,86 млрд рублей по сравнению с 13,03 млрд рублей годом ранее, а убыток на акцию – 84,4 рубля против 104,3 рубля годом ранее. Стоит отметить, что по итогам 2019 года операционный убыток Ozon составил 18,61 млрд рублей, чистый убыток – 19,36 млрд рублей.

Совокупные операционные расходы за 9 месяцев 2020 года достигли 78,41 млрд рублей, увеличившись на 52% по сравнению с данными аналогичного периода прошлого года, когда показатель находился на уровне 51,59 млрд рублей, а сумма наличных денежных средств и их эквивалентов составила по состоянию на 30 сентября 2020 года 5,13 млрд рублей.сильный перекос на москву конечно

Тимофей Мартынов, В этом и главная проблема ОЗОН. Россия это не только Москва, я живу в городе 15 тыс.чел и у нас 4 пункта выдачи Валдбериз — срок доставки максимум 4 дня, весь город давно все покупает там, особенно весной, когда все было закрыто, а Валдбериз работал. Несколько раз покупал через ОЗОН, только по тому, что в Валдберизе не было — в итоге в ОЗОН 2 раза брак с нудной системой возврата или доставка ну очень долго от 2 недель. В итоге весь город покупает или на Али (если не срочно) — или Валдбериз (по мне так то же Али только в России).

Вот если бы Валдбериз на IPO вышел… то другое...) Но как говорится такая корова нужна самому...))

Почему я не буду покупать OZON ни на IPO ни после IPO?

Почему я не буду покупать OZON ни на IPO ни после IPO?

Сегодня мы провели опрос в телеграмме @smartlabnews, где 160 человек выразили готовность купить OZON на IPO, против 714, которые сказали, что не будут участвовать (82%). На смартлабе проголосовало 407 человек, доля отказников чуть выше = 87%.

IPO OZON — сложный кейс. Я потратил много часов, прежде чем начать писать эту заметку. Но я даже близко не успел подойти к поиску объективной оценочной стоимости это компании. Тем не менее, у меня есть предчувствие, что это IPO должно быть интереснее, чем два предыдущих довольно скучных российских IPO: FLOT и SMLT.

Давайте сразу о грустном.

✅Цена размещения может составить $27,5/акцию.

✅Размещается 30 млн акций, это $0,825 млн.

Все деньги — это доп. эмиссия и все они пойдут в компанию.

✅177 млн акций дают капитализацию $4.9 млрд.

✅Если отнять вновь привлеченные деньги, то капитализация до-IPO будет равна $4 млрд.

Такую капитализацию делаете вы, те, кто считает, кто покупка акций по $27,5 справедливо оценивает компанию.

✅Проспект эмиссии расположен тут.

Теперь напомню кое-какие обстоятельства...

Профессиональный венчурный инвестор Леонид Богуславский, который держал акции OZON 19 лет, 14 месяцев назад продал свою долю 11% в OZON за $70 млн (сумма, согласно слухам), что дает капитализацию $636М. То есть профессионал продал компанию по $636 лямов, а сейчас, чуть больше года, непрофессионалы будут покупать ее уже в 6 РАЗ ДОРОЖЕ.

Сравнивать OZON с российским ритейлом смысла нет конечно. Но давайте попробуем на всякий случай, ради интереса.

Наиболее близкая компания к ОЗОН — это М.Видео. Чтобы дорасти до МВидео, ОЗОНу придется увеличить выручку в 4+ раз.

Но при этом капитализация по цене IPO OZON у них будет в 3 раза выше чем у М.Видео.

То есть видимо рынок закладывает, что выручка OZON будет в 9 раз превышать М.Видео.

Правда выручка OZON — это не совсем продажи. У ОЗОН есть маркетплейс.

✅С учетом продаж маркетплейса, суммарный оборот (GMV LTM) компании ~152 млрд руб. То есть это надо вырасти 2,5 раза по выручке до MVID и потом еще в 3 раза, чтобы оправдать капитализацию.

Авто-репост. Читать в блоге >>>Главная жопа — это расходы на доставку и хранение, которые выросли в 2 раза до 19,7 ярдов.

Причины роста:

👉рост числа посылок с 19М до 44М

👉+4 ярда = новые сотрудники

👉+2 ярда = расходы на третьи стороны

👉+1,5 ярда = обесценивание новых распред.центров

Пока сложно предсказать как эти расходы будут расти в будущем, будут ли они пропорциональны росту выручки?

ЭтиРасходы относительно оборота снизились с 21% до 16% в 2020

Тимофей Мартынов, Расти будут нехило. Озон планирует занять 50% рынка логистической инфраструктуры е-коммерс в ближайшие 5 лет. tass.ru/ekonomika/7556931

khornickjaadle, и нахер это нужно, простите?

Они с почтой России будут соревноваться?

Все забыли, видимо, стахановские стройки в Домодедово и прочих логцентрах.

После этого там 70% площадей пустые — можно отдавать под картинг.

Банда Анонимов, Понял, хотят занять 10% рынка е-коммерс. Для этого и нужно инфраструктуру поднять. Будут как Магнит или Пятёрочка в оф-лайне, но в е-коммерс.

khornickjaadle, Только сделать это не покупкой, стройкой своих складов, центров, транспорта и т.д. а использованием внешних. Ozon должен предложить еще удобнее сервис, который будет объединять все компоненты в единую цепочку, а они смогут таки с этого иметь прибыль… Иначе, крупные оффлайн ритейлеры его сомнут, просто потому что у них уже есть торговые точки в каждом нормальном населенном пункте и логистика налажена…

Дмитрий Минайчев, у ОЗОНа нет своих складов. Для них строит склады, по ТЗ оператор А2 логистик или ПНК. А затем ОЗОН их арендует. Я немного в теме этого. Еще для информации www.rbc.ru/business/14/10/2020/5f85aad89a79478bebb10414

panikbull, ну так просто закапывают капекс в опекс.

Это не говорит о том, что склады не их — получается дороже по итогу. Но капекс не показывают.

Это нормальная практика в рознице. Но разницы никакой особо.Главная жопа — это расходы на доставку и хранение, которые выросли в 2 раза до 19,7 ярдов.

Причины роста:

👉рост числа посылок с 19М до 44М

👉+4 ярда = новые сотрудники

👉+2 ярда = расходы на третьи стороны

👉+1,5 ярда = обесценивание новых распред.центров

Пока сложно предсказать как эти расходы будут расти в будущем, будут ли они пропорциональны росту выручки?

ЭтиРасходы относительно оборота снизились с 21% до 16% в 2020

Тимофей Мартынов, Расти будут нехило. Озон планирует занять 50% рынка логистической инфраструктуры е-коммерс в ближайшие 5 лет. tass.ru/ekonomika/7556931

khornickjaadle, и нахер это нужно, простите?

Они с почтой России будут соревноваться?

Все забыли, видимо, стахановские стройки в Домодедово и прочих логцентрах.

После этого там 70% площадей пустые — можно отдавать под картинг.

Банда Анонимов, Понял, хотят занять 10% рынка е-коммерс. Для этого и нужно инфраструктуру поднять. Будут как Магнит или Пятёрочка в оф-лайне, но в е-коммерс.

khornickjaadle, Только сделать это не покупкой, стройкой своих складов, центров, транспорта и т.д. а использованием внешних. Ozon должен предложить еще удобнее сервис, который будет объединять все компоненты в единую цепочку, а они смогут таки с этого иметь прибыль… Иначе, крупные оффлайн ритейлеры его сомнут, просто потому что у них уже есть торговые точки в каждом нормальном населенном пункте и логистика налажена…

Дмитрий Минайчев, у ОЗОНа нет своих складов. Для них строит склады, по ТЗ оператор А2 логистик. А затем ОЗОН их арендует. Я немного в теме этого. Еще для информации www.rbc.ru/business/14/10/2020/5f85aad89a79478bebb10414

panikbull, я это знаюГлавная жопа — это расходы на доставку и хранение, которые выросли в 2 раза до 19,7 ярдов.

Причины роста:

👉рост числа посылок с 19М до 44М

👉+4 ярда = новые сотрудники

👉+2 ярда = расходы на третьи стороны

👉+1,5 ярда = обесценивание новых распред.центров

Пока сложно предсказать как эти расходы будут расти в будущем, будут ли они пропорциональны росту выручки?

ЭтиРасходы относительно оборота снизились с 21% до 16% в 2020

Тимофей Мартынов, Расти будут нехило. Озон планирует занять 50% рынка логистической инфраструктуры е-коммерс в ближайшие 5 лет. tass.ru/ekonomika/7556931

khornickjaadle, и нахер это нужно, простите?

Они с почтой России будут соревноваться?

Все забыли, видимо, стахановские стройки в Домодедово и прочих логцентрах.

После этого там 70% площадей пустые — можно отдавать под картинг.

Банда Анонимов, Понял, хотят занять 10% рынка е-коммерс. Для этого и нужно инфраструктуру поднять. Будут как Магнит или Пятёрочка в оф-лайне, но в е-коммерс.

khornickjaadle, Только сделать это не покупкой, стройкой своих складов, центров, транспорта и т.д. а использованием внешних. Ozon должен предложить еще удобнее сервис, который будет объединять все компоненты в единую цепочку, а они смогут таки с этого иметь прибыль… Иначе, крупные оффлайн ритейлеры его сомнут, просто потому что у них уже есть торговые точки в каждом нормальном населенном пункте и логистика налажена…

Дмитрий Минайчев, у ОЗОНа нет своих складов. Для них строит склады, по ТЗ оператор А2 логистик или ПНК. А затем ОЗОН их арендует. Я немного в теме этого. Еще для информации www.rbc.ru/business/14/10/2020/5f85aad89a79478bebb10414Главная жопа — это расходы на доставку и хранение, которые выросли в 2 раза до 19,7 ярдов.

Причины роста:

👉рост числа посылок с 19М до 44М

👉+4 ярда = новые сотрудники

👉+2 ярда = расходы на третьи стороны

👉+1,5 ярда = обесценивание новых распред.центров

Пока сложно предсказать как эти расходы будут расти в будущем, будут ли они пропорциональны росту выручки?

ЭтиРасходы относительно оборота снизились с 21% до 16% в 2020

Тимофей Мартынов, Расти будут нехило. Озон планирует занять 50% рынка логистической инфраструктуры е-коммерс в ближайшие 5 лет. tass.ru/ekonomika/7556931

khornickjaadle, и нахер это нужно, простите?

Они с почтой России будут соревноваться?

Все забыли, видимо, стахановские стройки в Домодедово и прочих логцентрах.

После этого там 70% площадей пустые — можно отдавать под картинг.

Банда Анонимов, Понял, хотят занять 10% рынка е-коммерс. Для этого и нужно инфраструктуру поднять. Будут как Магнит или Пятёрочка в оф-лайне, но в е-коммерс.

khornickjaadle, Только сделать это не покупкой, стройкой своих складов, центров, транспорта и т.д. а использованием внешних. Ozon должен предложить еще удобнее сервис, который будет объединять все компоненты в единую цепочку, а они смогут таки с этого иметь прибыль… Иначе, крупные оффлайн ритейлеры его сомнут, просто потому что у них уже есть торговые точки в каждом нормальном населенном пункте и логистика налажена…Кто-нибудь уже рассматривал вопрос, что СберМаркет может убить Озон? Он только запустился, а преимуществ на порядок больше чем в Озоне. И демпинговать Сбер может сколь угодно долго. Думаю в АФКСистеме не дураки и решили избавиться от этого актива путём продажи нароту.

Владимир, Это фуфел. Сбермаркет это зачаток непойми чего.

Все это барахло убъет почта россии. Просто не сразу.

Банда Анонимов, Сбермаркет это какой-никакой, а аналог Амазона. Попытка его реализовать в Российской действительности. Успешность этой бизнес-модели доказана самим Амазоном. А Озон — это прошлый век. Действительно, как Почта России. Какие-то почтоматы, пункты выдачи заказов за 5000 баллов, политика обмана собственного персонала внутри Озона, не говоря уж про формирование скидок;) Это ходячий труп. И от него вовремя избавляются. На волне хайпа «короновирус помог Озону») «Чёрная пятница» на Озоне огонь просто)

Главная жопа — это расходы на доставку и хранение, которые выросли в 2 раза до 19,7 ярдов.

Причины роста:

👉рост числа посылок с 19М до 44М

👉+4 ярда = новые сотрудники

👉+2 ярда = расходы на третьи стороны

👉+1,5 ярда = обесценивание новых распред.центров

Пока сложно предсказать как эти расходы будут расти в будущем, будут ли они пропорциональны росту выручки?

ЭтиРасходы относительно оборота снизились с 21% до 16% в 2020

Тимофей Мартынов, Расти будут нехило. Озон планирует занять 50% рынка логистической инфраструктуры е-коммерс в ближайшие 5 лет. tass.ru/ekonomika/7556931

khornickjaadle, и нахер это нужно, простите?

Они с почтой России будут соревноваться?

Все забыли, видимо, стахановские стройки в Домодедово и прочих логцентрах.

После этого там 70% площадей пустые — можно отдавать под картинг.

Банда Анонимов, Понял, хотят занять 10% рынка е-коммерс. Для этого и нужно инфраструктуру поднять. Будут как Магнит или Пятёрочка в оф-лайне, но в е-коммерс.Кто-нибудь уже рассматривал вопрос, что СберМаркет может убить Озон? Он только запустился, а преимуществ на порядок больше чем в Озоне. И демпинговать Сбер может сколь угодно долго. Думаю в АФКСистеме не дураки и решили избавиться от этого актива путём продажи нароту.

Владимир, Это фуфел. Сбермаркет это зачаток непойми чего.

Все это барахло убъет почта россии. Просто не сразу.Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

khornickjaadle, вот тебе консолидец:

Тимофей Мартынов, Ну здесь доходы от сервиса маркета прут, а продажи своего товара растут медленнее. Явно делают ставку на маркетплейс. Сколько будет на следующий год доходы от маркета? 20,30 ярдов?

khornickjaadle, и куда они прут?

За 9 месяцев доход тотал 39.15 -> 66.6: +70%

Расходы на фулфиллмент и логистику 10.6 -> 19.7: +85%

Вот это эффект масштаба, епта :)

Косты на логистику растут быстрее оборота.

То есть можно угадать, что логистика маркетплейса стоит сильно больше, чем своего товара.

Причем намного.

Велкам ту зе фьюче ))

Банда Анонимов, Ну там рост в разы идёт комиса от маркета, а рост расходов только на 85%. Вот и непонятно как будет маркет расти.

khornickjaadle, у вас явно с математикой нелады… там, может, рост комиса и в разы идет, но только соотношение очевидно показывает то, что чем больше будет «комис», тем выше будут логистические косты, то есть хуже результат с условного ярда продаж.

Вот и все. То есть маркетплейс у ОЗОНа «получается» намного херовее, чем тупая продажа своего товара :)

Что и требовалось доказать, в общем-то.

Это называется «рост во что бы то ни стало» — никакого «развития» там нет и косты неконтролируемы по факту.

Какое светлое будущее вы ждете — решительно не ясно.

Банда Анонимов, Так там же неизвестна разбивка по костам. Выручка от продаж своего товара выросла, выросли и комисы от маркета.(9 мес. 2020)

khornickjaadle, это называется «инкрементальная модель», когда оцениваются изменения.

Не благодарите.

Надо уже платные тренинги запускать, блин :)

Банда Анонимов, Ну и на сколько по этой модели может вырасти маркет, если на 10 ярдов на следующий год вырастут косты, это можно спрогнозировать?Было бы неплохо если бы хотя бы на 10-15 % от суммы заявки дали бы акций в ходе IPO

alm, таришь? думаешь унесут вверх после начала торгов?

Тимофей Мартынов, если ничего плохого не произойдет то думаю открытие торгов будет около 35 долл при размещении 30 долл

alm, на основании чего ты строишь такие предположения?

просто за счет того, что купили не все кто хотел?

Тимофей Мартынов, во первых переподписка 20-25 раз и во вторых динамика kaspi.kz после IPO

alm, kaspi это финтех, вы о чем вообще? И они конкретно прибыльные.

Пипец, конечно, уж простите — ну еще можно ТКС туда же — фигле )

Банда Анонимов, так e-commerce сейчас ничуть не хуже финтеха в условиях пандемии

а прибыльность — кого это сейчас волнует?

alm, я ХЗ откуда такие выводы.

Почитайте исследование BCG — первое, от чего откажутся люди при снятии ограничений это покупки в онлайне.

Особенно еда.

Прибыльность волнует всех — ТКС бы так не рос без прибыли.

Банда Анонимов,

А можете дать ссылку на исследование BCG? Интересно. Сходу не смог найти

Afbank, romir.ru/download/20201012_Consumer_Sentiment_WAVE_3_Romir_BCG.pdfIn March 2020, we received a one-year loan in the principle amount of P6,000 million with an effective interest rate of 15% per annum from Sberbank Investments Limited.

Хренасе, Сбер их прокредитовал под 15%!

Тимофей Мартынов, ты только читать начал? Я неделю назад это все писал уже )

Никого не впечатлило.Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

khornickjaadle, вот тебе консолидец:

Тимофей Мартынов, Ну здесь доходы от сервиса маркета прут, а продажи своего товара растут медленнее. Явно делают ставку на маркетплейс. Сколько будет на следующий год доходы от маркета? 20,30 ярдов?

khornickjaadle, и куда они прут?

За 9 месяцев доход тотал 39.15 -> 66.6: +70%

Расходы на фулфиллмент и логистику 10.6 -> 19.7: +85%

Вот это эффект масштаба, епта :)

Косты на логистику растут быстрее оборота.

То есть можно угадать, что логистика маркетплейса стоит сильно больше, чем своего товара.

Причем намного.

Велкам ту зе фьюче ))

Банда Анонимов, Ну там рост в разы идёт комиса от маркета, а рост расходов только на 85%. Вот и непонятно как будет маркет расти.

khornickjaadle, у вас явно с математикой нелады… там, может, рост комиса и в разы идет, но только соотношение очевидно показывает то, что чем больше будет «комис», тем выше будут логистические косты, то есть хуже результат с условного ярда продаж.

Вот и все. То есть маркетплейс у ОЗОНа «получается» намного херовее, чем тупая продажа своего товара :)

Что и требовалось доказать, в общем-то.

Это называется «рост во что бы то ни стало» — никакого «развития» там нет и косты неконтролируемы по факту.

Какое светлое будущее вы ждете — решительно не ясно.

Банда Анонимов, Так там же неизвестна разбивка по костам. Выручка от продаж своего товара выросла, выросли и комисы от маркета.(9 мес. 2020)

khornickjaadle, это называется «инкрементальная модель», когда оцениваются изменения.

Не благодарите.

Надо уже платные тренинги запускать, блин :)- In March 2020, we received a one-year loan in the principle amount of P6,000 million with an effective interest rate of 15% per annum from Sberbank Investments Limited.

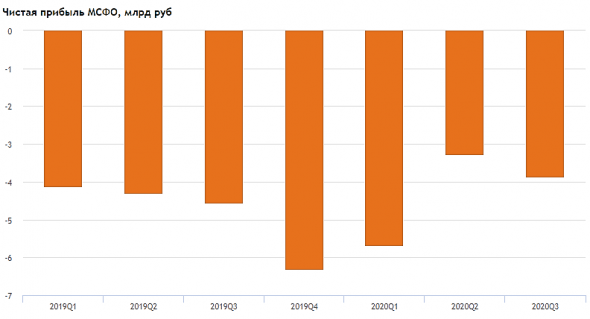

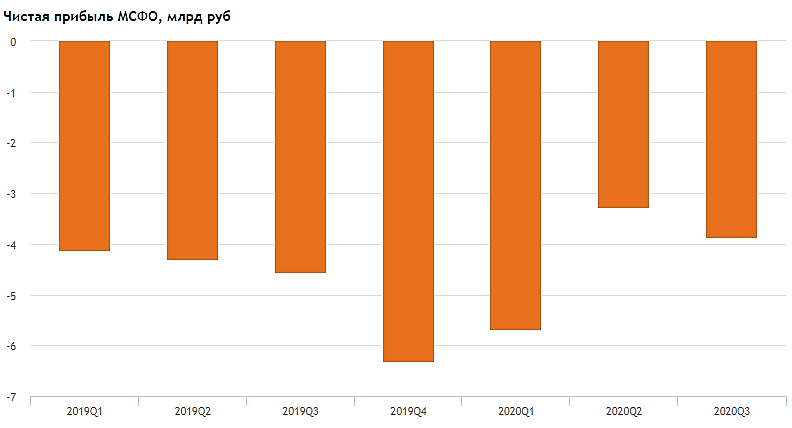

Хренасе, Сбер их прокредитовал под 15%! График прибыли озона поквартально:

smart-lab.ru/q/OZON/f/q/MSFO/net_income/

Тимофей Мартынов, чем ниже оборот, тем выше убыток.

То есть у них полно постоянных расходов. Красота.Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

khornickjaadle, вот тебе консолидец:

Тимофей Мартынов, Ну здесь доходы от сервиса маркета прут, а продажи своего товара растут медленнее. Явно делают ставку на маркетплейс. Сколько будет на следующий год доходы от маркета? 20,30 ярдов?

khornickjaadle, и куда они прут?

За 9 месяцев доход тотал 39.15 -> 66.6: +70%

Расходы на фулфиллмент и логистику 10.6 -> 19.7: +85%

Вот это эффект масштаба, епта :)

Косты на логистику растут быстрее оборота.

То есть можно угадать, что логистика маркетплейса стоит сильно больше, чем своего товара.

Причем намного.

Велкам ту зе фьюче ))

Банда Анонимов, Ну там рост в разы идёт комиса от маркета, а рост расходов только на 85%. Вот и непонятно как будет маркет расти.

khornickjaadle, у вас явно с математикой нелады… там, может, рост комиса и в разы идет, но только соотношение очевидно показывает то, что чем больше будет «комис», тем выше будут логистические косты, то есть хуже результат с условного ярда продаж.

Вот и все. То есть маркетплейс у ОЗОНа «получается» намного херовее, чем тупая продажа своего товара :)

Что и требовалось доказать, в общем-то.

Это называется «рост во что бы то ни стало» — никакого «развития» там нет и косты неконтролируемы по факту.

Какое светлое будущее вы ждете — решительно не ясно.

Банда Анонимов, Так там же неизвестна разбивка по костам. Выручка от продаж своего товара выросла, выросли и комисы от маркета.(9 мес. 2020)

OZON | ОЗОН - факторы роста и падения акций

- Продажи OZON растут очень быстрыми темпами (22.07.2021)

- Рынок интернет-торговли стремительно растет (22.07.2021)

- Вышли в плюс по EBITDA (29.08.2022)

- OZON за 20 лет существования не удалось выйти на прибыль и пока лишь предстоит доказать свою способность быть прибыльной компанией (22.07.2021)

- Большие темпы роста рынка требуют опережающих вложений в инфраструктуру, расходы и инвестиции будут тянуть компанию в убыток еще минимум несколько лет. (22.07.2021)

- Поскольку в текущую капитализацию заложены очень высокие ожидания роста, цена акций может быть очень волатильна, особенно если в какой-то момент темпы роста продаж компании упадут или замедлятся. (22.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

OZON | ОЗОН - описание компании

Ozon.ru — онлайн ритейлер.Компания провела IPO в 2020 году.

В результате IPO в компанию было привлечено $990млн, а капитализация компании составила $7,1 млрд.

Всего компания Ozon продала 33 млн ADS по цене $30.

В течение первого торгового дня 24 ноября 2020 года стоимость бумаг достигала $43,5, а по итогам торгов составила $40,18, что на 34% выше стоимости размещения.

Чтобы купить акции, выберите надежного брокера: