| Число акций ао | 113 млн |

| Номинал ао | — |

| Капит-я | 1,9 млрд |

| Выручка | 8,2 млрд |

| EBITDA | -3,7 млрд |

| Прибыль | -4,2 млрд |

| P/E | -0,4 |

| P/S | 0,2 |

| P/BV | 0,2 |

| EV/EBITDA | -3,9 |

| OR Group (Обувь России) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

OR Group (Обувь России) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Вчера поехал специально(делом поддержать ребят))) в ближайший магазин Вестфалики купить легкую/летнюю обувь для офиса(к корпоративу надо было), но у них в ассортименте была только зимняя… не знаю почему так, хоть у нас и -30 сегодня, но у всех уже и так зимняя обувь есть) Сковородки тож видел… но ни одного человека в магазине не было. Ушел ни с чем) ну хз…

Вчера поехал специально(делом поддержать ребят))) в ближайший магазин Вестфалики купить легкую/летнюю обувь для офиса(к корпоративу надо было), но у них в ассортименте была только зимняя… не знаю почему так, хоть у нас и -30 сегодня, но у всех уже и так зимняя обувь есть) Сковородки тож видел… но ни одного человека в магазине не было. Ушел ни с чем) ну хз…

Почему маркетплейс от обуви России будет лучше, чем Wildberries, Беру, Яндекс.Маркет, Ozon, Tmall и т.д.? Есть какое-то ноу-хау ?

Чем таким особенным ОР заберет себе рынок потребителя (и его деньги)?

Евдокимов Сергей, если речь о платформе ПРОДАЕМ, то это не маркетплейс. Это платформа для поставщиков, которые будут продавать свои товары в обычных магазинах ОР, на которых будет зарезервировано от 30 до 50% площади. В этой платформе они будут поставлять и отслеживать свои товары в сети ОР. Это просто программа.

Андрей, а ля субаренда торговых площадей ?

В чем новизна сей бизнес-идеи? В чем прорыв ?

Зачем нужно было открывать кучу магазинов, чтобы потом сдавать их в субаренду ?

Мне вообще не понятна корреляция и рыночное позиционирование обувного магазина с «кастрюлями и утюгами». Ну не может утюг быть сопутствующим товаром к ботинкам. Как и наоборот. Во что превратится отраслевой обувной бренд ?

Посмотрите на ситуацию глазами потребителя: пойдете ли вы в обувной магазин за бытовой техникой? Ответьте себе сами. Честно.

А если нет, то почему думаете, что остальные люди пойдут?

Евдокимов Сергей, Прорыв может быть в том, если «пойдёт» программа «Продаём». А. Титов на деловом завтраке, посвящённом размещению облигаций 2 недели назад говорил, что для открытия маркетплейсов достаточно и отрицательного капитала. При соотношении выручки 50/50 обуви и кастрюль, ОР может начать открывать магазины, не создавая значительных запасов обуви и, даже, сократить их.

- В 16-45 кто-то купил 6814 лотов по 42 двумя сделками по 4533 и 2281 лот. Приличный объём для ОР.

- Компания указывала цель развития стать крупнейшей розничной обувной сетью в России. Сейчас достигнута планка почти 1000 магазинов. У Kari в районе 1400 магазинов. Но у Kari мощная поддержка в лице учредителей — компания основана И. Яковлевым, а он присутствует в списке Форбс. У ОР такой поддержки нет. Чтобы открыть ещё 1000 магазинов, ОР, возможно, нужно будет привлечь капитал. Допэмиссия и увеличение уставного капитала может быть по цене не ниже 100 рублей за акцию (номинал). В истории компании уже было увеличение капитала через допэмиссию и продажу доли основным акционером компании А.Титовым.

Кукляра не останавливается: Индикатор RSI 14 на днёвках показывает в моменте значение 0.0000000. Перепродали конкретно бумагу… Где дно?

khornickjaadle, кто из них конкретно кукляра?

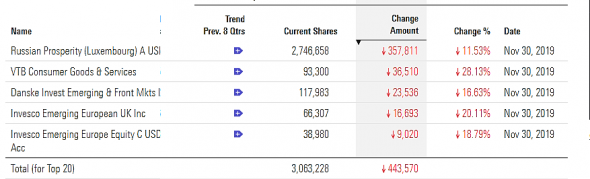

Андрей, Не понимаю я Проспирити. На ИПО у них была поза больше, в районе 6%. Покупали по 140. Зачем продавать? Усреднились бы по 40 рублей, ОР же не шлак…

khornickjaadle, может быть смотрят на ситуацию в более крупном масштабе — через призму глобальных экономических циклов. Ведь многие экономисты сходятся во мнении что мы находимся на пике цикла. Может быть фонду не хватает ликвидности и ее надо откуда то взять.

Андрей, Проспирити хорошо вышел из КТК и из Черкизово, можно сказать на пике.Кукляра не останавливается: Индикатор RSI 14 на днёвках показывает в моменте значение 0.0000000. Перепродали конкретно бумагу… Где дно?

khornickjaadle, кто из них конкретно кукляра?

Андрей, Не понимаю я Проспирити. На ИПО у них была поза больше, в районе 6%. Покупали по 140. Зачем продавать? Усреднились бы по 40 рублей, ОР же не шлак…

khornickjaadle, может быть смотрят на ситуацию в более крупном масштабе — через призму глобальных экономических циклов. Ведь многие экономисты сходятся во мнении что мы находимся на пике цикла.

Андрей, Может быть. В 2018 году нерезы мощно выходили из ОФЗ на волне санкций, это тоже могло наложиться.Кукляра не останавливается: Индикатор RSI 14 на днёвках показывает в моменте значение 0.0000000. Перепродали конкретно бумагу… Где дно?

khornickjaadle, кто из них конкретно кукляра?

Андрей, Не понимаю я Проспирити. На ИПО у них была поза больше, в районе 6%. Покупали по 140. Зачем продавать? Усреднились бы по 40 рублей, ОР же не шлак…

khornickjaadle, может быть смотрят на ситуацию в более крупном масштабе — через призму глобальных экономических циклов. Ведь многие экономисты сходятся во мнении что мы находимся на пике цикла. Может быть фонду не хватает ликвидности и ее надо откуда то взять.Кукляра не останавливается: Индикатор RSI 14 на днёвках показывает в моменте значение 0.0000000. Перепродали конкретно бумагу… Где дно?

khornickjaadle, кто из них конкретно кукляра?

Андрей, Не понимаю я Проспирити. На ИПО у них была поза больше, в районе 6%. Покупали по 140. Зачем продавать? Усреднились бы по 40 рублей, ОР же не шлак…… Где дно?

khornickjaadle, там где ~99. У нас пока 75.

Евдокимов Сергей, Не понял ничего.Кукляра не останавливается: Индикатор RSI 14 на днёвках показывает в моменте значение 0.0000000. Перепродали конкретно бумагу… Где дно?

khornickjaadle, Пока писал, подняли немного…- Кукляра не останавливается: Индикатор RSI 14 на днёвках показывает в моменте значение 0.0000000. Перепродали конкретно бумагу… Где дно?

Интеграция в онлайн-ритейл. Стартап ПВЗ — пункты выдачи он-лайн заказов сторонних интернет-магазинов и доставочных компаний. Начало — осень 2018 год. 1 полугодие 2019 года выдано 100000 посылок в 600 точках выдачи. В октябре выдали 13000 посылок в неделю или 50-55000 посылок в месяц в 1250 точках выдачи. В ноябре план выдать 75000 посылок, в декабре — 100000 посылок. По итогам 2020 года выход на предельную мощность 500000 посылок в месяц. ОР берёт комиссию за каждую выданную посылку, за каждую принятую на возврат посылку (не подошёл товар по каким-то причинам покупателю) плюс комиссию за каждый совершённый платёж. В результате растёт конверсия трафика: из каждых 100 человек, которые забрали или возвратили посылки — примерно 5 человек совершают покупки в магазинах ОР. Источники marketmedia.ru/media-content/top-10-obuvnykh-setey- smart-lab.ru/forum/OBUV/page32

khornickjaadle, Выполнен план по ноябрю — 75000 посылок. В октябре, при 55000 посылок, доля клиентов от этого сервиса составила 2,5% общего трафика в ОР. Если выйдут на объём 500000 посылок в месяц, то нехило вырастет и доля этого сервиса в общем трафике ОР. Вырастет трафик — вырастет и конверсия трафика в покупки в магазинах ОР.

khornickjaadle, комиссии за выданные посылки вроде тоже есть, соответственно и они растут.

Андрей, Умно сделали. На рекламу тратиться не надо и деньги получают.Интеграция в онлайн-ритейл. Стартап ПВЗ — пункты выдачи он-лайн заказов сторонних интернет-магазинов и доставочных компаний. Начало — осень 2018 год. 1 полугодие 2019 года выдано 100000 посылок в 600 точках выдачи. В октябре выдали 13000 посылок в неделю или 50-55000 посылок в месяц в 1250 точках выдачи. В ноябре план выдать 75000 посылок, в декабре — 100000 посылок. По итогам 2020 года выход на предельную мощность 500000 посылок в месяц. ОР берёт комиссию за каждую выданную посылку, за каждую принятую на возврат посылку (не подошёл товар по каким-то причинам покупателю) плюс комиссию за каждый совершённый платёж. В результате растёт конверсия трафика: из каждых 100 человек, которые забрали или возвратили посылки — примерно 5 человек совершают покупки в магазинах ОР. Источники marketmedia.ru/media-content/top-10-obuvnykh-setey- smart-lab.ru/forum/OBUV/page32

khornickjaadle, Выполнен план по ноябрю — 75000 посылок. В октябре, при 55000 посылок, доля клиентов от этого сервиса составила 2,5% общего трафика в ОР. Если выйдут на объём 500000 посылок в месяц, то нехило вырастет и доля этого сервиса в общем трафике ОР. Вырастет трафик — вырастет и конверсия трафика в покупки в магазинах ОР.

khornickjaadle, комиссии за выданные посылки вроде тоже есть, соответственно и они растут.Интеграция в онлайн-ритейл. Стартап ПВЗ — пункты выдачи он-лайн заказов сторонних интернет-магазинов и доставочных компаний. Начало — осень 2018 год. 1 полугодие 2019 года выдано 100000 посылок в 600 точках выдачи. В октябре выдали 13000 посылок в неделю или 50-55000 посылок в месяц в 1250 точках выдачи. В ноябре план выдать 75000 посылок, в декабре — 100000 посылок. По итогам 2020 года выход на предельную мощность 500000 посылок в месяц. ОР берёт комиссию за каждую выданную посылку, за каждую принятую на возврат посылку (не подошёл товар по каким-то причинам покупателю) плюс комиссию за каждый совершённый платёж. В результате растёт конверсия трафика: из каждых 100 человек, которые забрали или возвратили посылки — примерно 5 человек совершают покупки в магазинах ОР. Источники marketmedia.ru/media-content/top-10-obuvnykh-setey- smart-lab.ru/forum/OBUV/page32

khornickjaadle, Выполнен план по ноябрю — 75000 посылок. В октябре, при 55000 посылок, доля клиентов от этого сервиса составила 2,5% общего трафика в ОР. Если выйдут на объём 500000 посылок в месяц, то нехило вырастет и доля этого сервиса в общем трафике ОР. Вырастет трафик — вырастет и конверсия трафика в покупки в магазинах ОР. «Обувь России» сосредоточится на повышении эффективности розницы

«Обувь России» сосредоточится на повышении эффективности розницы

«Обувь России» опубликовала пресс-релиз для инвесторов о направлениях развития. Выдержки ниже.

__________

В 2020 году «Обувь России» сосредоточится на повышении эффективности розницы

25 декабря 2020 года, Россия, НовосибирскГК «Обувь России», первая публичная компания российского fashion-ритейла, представила ключевые задачи развития на 2020 год. Группа сосредоточится на повышении эффективности розницы и будет работать по трем основным направлениям — развитие ассортимента, усиление сервисной составляющей бизнеса и совершенствование услуг, в том числе и почтовых сервисов, увеличение онлайн-продаж за счет собственных интернет-магазинов и сторонних онлайн-площадок. Это позволит компании обеспечить рост ключевых показателей деятельности — выручки, валовой и чистой прибыли, EBITDA — при сохранении текущих объемов розничной сети.

Компания с 2017 года увеличила сеть в два раза — с 452 до 915 магазинов. Мы выполнили все планы, которые озвучивали в ходе первичного размещения акций в октябре 2017 года. За последние два года мы вышли в более 200 новых городов, сейчас у нас широкая география, мы присутствуем во всех основных регионах России. Такие размеры бизнеса позволяют нам решать основные задачи, которые мы ставим на ближайшее будущее, — это повышение эффективности работы нашей розницы, рост выручки с метра квадратного; снижение себестоимости продукции; расширение аудитории лояльных покупателей. Мы

Авто-репост. Читать в блоге >>>Обувь России — в 2020 году будет повышать эффективность розницы

Группа компаний «Обувь России» представила ключевые задачи развития на 2020 год.

Группа сосредоточится на повышении эффективности розницы и будет работать по трем основным направлениям:

- развитие ассортимента,

- усиление сервисной составляющей бизнеса и совершенствование услуг, в том числе и почтовых сервисов,

- увеличение онлайн-продаж за счет собственных интернет-магазинов и сторонних онлайн-площадок

Важная задача на 2020 год — это диверсификация ассортимента и развитие дополнительных товарных групп.

В 2020 году «Обувь России» планирует увеличивать список партнеров и число подключенных к проекту магазинов. Развитие сервисной составляющей бизнеса дает возможность привлечь дополнительный трафик (доля клиентов, приходящих за посылками, составила 2,5% от общего трафика магазинов по итогам октября 2019 года), получить дополнительный источник

Авто-репост. Читать в блоге >>>

редактор Боб, Стратегию развития на 3-5 лет озвучат в начале 2020 года.

Обувь России - в 2020 году будет повышать эффективность розницы

Обувь России - в 2020 году будет повышать эффективность розницы

Группа компаний «Обувь России» представила ключевые задачи развития на 2020 год.

Группа сосредоточится на повышении эффективности розницы и будет работать по трем основным направлениям:

- развитие ассортимента,

- усиление сервисной составляющей бизнеса и совершенствование услуг, в том числе и почтовых сервисов,

- увеличение онлайн-продаж за счет собственных интернет-магазинов и сторонних онлайн-площадок

Важная задача на 2020 год — это диверсификация ассортимента и развитие дополнительных товарных групп.

В 2020 году «Обувь России» планирует увеличивать список партнеров и число подключенных к проекту магазинов. Развитие сервисной составляющей бизнеса дает возможность привлечь дополнительный трафик (доля клиентов, приходящих за посылками, составила 2,5% от общего трафика магазинов по итогам октября 2019 года), получить дополнительный источник

Авто-репост. Читать в блоге >>>

OR Group (Обувь России) - факторы роста и падения акций

- Значительная часть выручки формируется за счет продажи обуви в кредит и процентов по нему (18.02.2020)

- Высокий уровень оборотного капитала = 122% от выручки за 2019 год (03.08.2020)

- Высокий уровень долговой нагрузки EV/EBITDA(2019)=3,3, от корона-кризиса может долг вырасти еще сильнее (03.08.2020)

OR Group (Обувь России) - описание компании