Обувь РоссииСтатья скопирована с сайта БКС, на мой взгляд всё очень хорошо изложено

В октябре состоялось IPO «Обувь России», сегодня компания представила первый отчет, после того, как стала публичной. Разбираемся, насколько интересен для покупки новый представитель ритейла на Московской бирже.

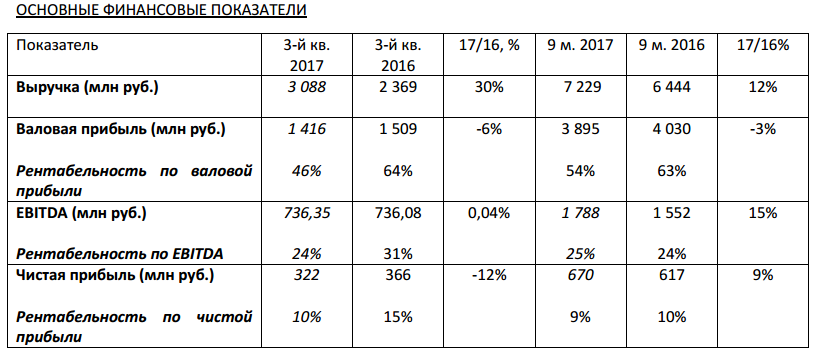

Обувь России представила отчетность за III квартал и 9 месяцев 2017 года.

— В III квартале 2017 выручка выросла на 30,4% год-к-году после некоторого замедления в 1-ом полугодии. По результатам 9 месяцев показатель увеличился на 12%. Компания объясняет скромные результаты 1-го полугодия длительным холодным периодом, по причине которого позже стартовали покупки летней коллекции.

— EBITDA в III квартале 2017 практически не изменилась год-к-году, несмотря на высокие темпы роста выручки. Это объясняется высокой базой прошлого года, когда рентабельность достигла рекордного значения 31,1%. По результатам 9 месяцев EBITDA увеличилась на 12%.

— Чистая прибыль упала на 12% в III квартале 2017 вслед за значительным падением рентабельности. При этом чистая прибыль за 9 месяцев 2017 года выросла на 8,6% к аналогичному показателю предыдущего года.

Средний темп роста выручки компании за последние 5 лет составил 35,1%, что позволяет отнести ее к «историям роста». Однако в 2016 году произошло значительное замедление темпов роста показателя. От способности удерживать двухзначные темпы роста во многом зависит оценка Обуви России. В III квартале заметно восстановление, однако лучше дождаться результатов за год, чтобы посмотреть, насколько тенденция устойчива.

Рост EBITDA в прошлом году остановился после резкого скачка в 2015 году, с чем он связан, мы еще разберемся ниже. При этом рентабельность EBITDA остается выше 20% — отличный уровень для потребительского сектора.

Чистая прибыль в прошлом году снизилась вслед за EBITDA, в 2017 году намечается восстановление, однако достигнуть значения 2015 года кажется маловероятным.

С точки зрения сравнительных мультипликаторов компания выглядит слегка недооцененной. По мультипликатору P/E -11,9x Обувь России имеет дисконт к среднеотраслевому уровню, однако это можно объяснить существенной долговой нагрузкой: Чистый долг/EBITDA в III квартале 2017 года 2,69x.

В результате более точный EV/EBITDA 7,98x, который учитывает величину долга, находится на среднеотраслевом уровне. Рынок не дает компании премию за повышенные темпы роста финансовых показателей, как например, Детскому Миру, или Ленте, которая тоже имеет высокий уровень долга.

* Величина чистого долга взята на 30 июня 2017 года

* Величина чистого долга взята на 30 июня 2017 года

В результате сохранение устойчивых темпов роста по итогам года может привести к сокращению спреда с этими компаниями, а значит к росту капитализации. Дополнительный драйвер – возможное сокращение долга деньгами, привлеченными на IPO. Это должно найти отражение в отчетности за 2017 год.

Обувной банк

Самое интересное в компании Обувь России – это ее бизнес модель, кардинально отличающаяся от остальных представителей потребительского сектора, торгующихся на Мосбирже. Значительная часть выручки компании, судя по отчетности, генерируется за счет продажи обуви в рассрочку и процентов по микро займам на эти цели.

Выручка от денежных займов стабильно растет и увеличивает долю в совокупной выручке, достигнув почти 15% на конец 2016 года.

Доля выручки от микрофинансовых операций в общей выручке

В результате, продавая одну пару обуви, компания получает выручку, собственно, от ее продажи, а так же выручку за счет процентного дохода сгенерированного от займа на эту самую обувь. «Условные» деньги, полученные за проданную в рассрочку обувь, идут в дебиторскую задолженность, которая формирует значительную часть выручки, а проценты за заем идут в прочие «финансовые активы».

В итоге чистый оборотный капитал постоянно увеличивался и достиг практически 100% от выручки к настоящему моменту. Чистый оборотный капитал формируется из дебиторской задолженности, авансов и запасов за вычетом кредиторской задолженности.

Вот и ответ на вопрос, откуда взялся резкий скачок EBITDA в 2015 году. Выручка от микрофинансовой деятельности подскочила на 70%, резко выросла ее рентабельность, вслед за значительным ростом банковских ставок после кризисного декабря 2014 года.

Однако такая большая величина продаж в кредит требует жесткого контроля качества дебиторской задолженности и величины просроченных займов. Объем выданных займов устойчиво растет, однако также растет доля «просрочки». Показатель NPL (просроченных свыше 92 дней займов к общей величине займов, выданных за период) достиг 16% по итогам 1-го полугодия 2017 года.

Совокупный объем просроченной дебиторской задолженности свыше 92 дней по итогам первого полугодия 2017 года вырос на 23% в сравнении с декабрем 2016 года и составил 906,7 млн руб., отношение просроченной свыше 92-х дней дебиторской задолженности к непросроченной задолженности составляет 56%, против 34% на 31 декабря 2016 года. При этом резерв на обесценение составляет 730 млн руб.

Похожая ситуация и с денежными займами, которые компания выдает физическим лицам. Объем просроченных займов свыше 92 дней занимает около 79% в величине непросроченных займов. Размер одного займа физическому лицу не превышает 30 тыс. руб., и выдается на срок до одного года. Процентная ставка составляла от 15,3% до 766% годовых в первом полугодии 2017 года. Это сильный драйвер для высокой рентабельности EBITDA, но и для повышенных рисков.

Резюме

Компанию можно отнести к «историям роста», которых на российском фондовом рынке не так много. Из ритейлеров – это Детский Мир и Лента. Сохранение высокой маржинальности и двухзначных темпов роста выручки может способствовать значительной переоценке вверх на горизонте года. Еще один плюс – это снижение стоимости обслуживания долга за счет падающих ставок в экономике.

Прогнозы по рынку обуви в России в целом достаточно позитивны, кроме того он характеризуется низким уровнем консолидации. Если ожидаемое восстановление доходов населения будет устойчивым, компания может «удвоить» показатели на горизонте 5-ти лет.

Однако присутствуют и значительные риски. Снижение процентных ставок по банковским кредитам вслед за дальнейшим снижением ключевой ставки приведет к уменьшению маржинальности бизнеса. Пока диапазон ставок по займам находится на уровнях II полугодия 2016 года.

Тревожный процесс – это рост просроченной задолженности, который наблюдается уже в 2016 году, несмотря на общее улучшение качества заемщиков в стране (вывод сделан на основе тенденций в банковском секторе). Процент просроченной дебиторской задолженности высокий. Учитывая, что она генерирует значительную часть выручки – негативный факт.

Данная история кажется интересной, в том числе за счет особенной для рынка бизнес модели. Однако сейчас не лучшее время для долгосрочных инвестиций в компанию. Ближайшие 6-9 месяцев, вероятно, позволят понять, способна ли компания остановить рост «просрочки» и улучшить качество активов. Потому что со столь значительным уровнем «токсичной» дебиторской задолженности риски перевешивают все достоинства.

Гайворонский Сергей

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций