Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

ФАС продлила до 30 января срок рассмотрения ходатайства Х5 о покупке супермаркетов «О'Кей»

(ФАС) России продлила до 30 января 2018 года срок рассмотрения ходатайства структуры X5 Retail — Kelwin Ltd о приобретении супермаркетов группы «О`Кей. «В связи с необходимостью дополнительного рассмотрения ходатайства, а также получения дополнительной информации, в соответствии с пунктом 2 части 2 статьи 33 закона о защите конкуренции ФАС России сообщает, что срок рассмотрения данного ходатайства продлен до 30 января 2018 года» (Прайм)

| Число акций ао | 269 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 10,8 млрд |

| Выручка | 161,6 млрд |

| EBITDA | 17,2 млрд |

| Прибыль | 14,5 млрд |

| Дивиденд ао | – |

| P/E | 0,7 |

| P/S | 0,1 |

| P/BV | 0,4 |

| EV/EBITDA | 0,2 |

| Див.доход ао | 0,0% |

| Окей Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Окей акции

39.99₽ -0.42%

-

Дмитрий Троицкий увеличил свою долю в ретейлере «О'Кей»

Дмитрий Троицкий увеличил свою долю в ретейлере «О'Кей»

Дмитрий Троицкий увеличил свою долю в ретейлере «О'Кей». Об этом говорится в сообщении, опубликованном на Лондонской бирже, где котируются акции компании.

Троицкий нарастил долю до 35,4% за счет акций одного из своих партнеров, Дмитрия Коржева. Сделка была проведена 23 ноября 2017 года.

До сделки Коржев и Троицкий владели, по данным на 31 декабря 2016 года, по 23,49%. Другим крупным акционером сети является Борис Волчек с долей 28,02%.

Сейчас «О'Кей» ведет переговоры о продаже супермаркетов с X5 Retail Group.

РБК

Окей - продажа супермаркетов может улучшить эффективность группы. Сделка также может быть выгодной для Х5

Окей - продажа супермаркетов может улучшить эффективность группы. Сделка также может быть выгодной для Х5

Х5 может купить супермаркеты О`Кей, подала ходатайство в ФАС

Х5 Retail Group (сети Пятерочка, Перекресток, Карусель) рассматривает возможность покупки супермаркетов у ритейлера О`Кей (более чем 30 магазинов под одноименным брендом). Х5 подала соответствующее ходатайство в Федеральную антимонопольную службу (ФАС). Дальнейшие действия будут зависеть от решения ФАС и результатов переговоров, сообщила Х5.

На супермаркеты приходится около 10% выручки компании, в составе группе их 37, при этом в собственности Окей 38% от их общей площади. Исходя из заявки в ФАС, Х5 может приобрести почти все супермаркеты. Окей не раскрывает маржинальность бизнеса супермаркетов, объединяя ее с гипермаркетами, но мы предполагаем, что они менее маржинальны. Таким образом, их продажа может улучшить эффективность группы. При этом для Х5 сделка также может быть выгодной, т.к. супермаркеты компании одни из самых эффективных относительно аналогичных форматов других компаний.

Промсвязьбанк- Окей - сделка должна позитивно сказаться на компании

Okey может продать 30 супермаркетов X5, позитивно для Okey, нейтрально для X5

O'KEY рассматривает возможность продажи 30 из своих 37 супермаркетов X5, о чем 1 ноября рассказали сами компании и СМИ. На сегмент супермаркетов приходится около 10% в выручке O'KEY и 8% торговых площадей компании. Общие торговые площади сегмента супермаркетов составляют 47 640 кв м. O'KEY принадлежит около 26% торговых площадей в сегменте супермаркетов или около 9 магазинов.

Мы считаем, что сделка должна позитивно сказаться на O'KEY по следующим причинам:

АТОН

Упрощение логистики. Цепочка продаж и логистика станут проще после продажи супермаркетов из-за разницы в ассортименте и количестве складских позиций в двух форматах. Упрощение транспортировки и логистики означает экономию на затратах.

Фокус на основном сегменте. Сделка позволит O'KEY сосредоточиться на своем ключевом сегменте — гипермаркетах, которые генерируют около 90% продаж компании.

Позитивное влияние на операционную рентабельность.

Мы считаем, что супермаркеты обеспечивают более низкую рентабельность EBIT, чем гипермаркеты, и структура рентабельности Группы улучшится после продажи. Кроме того, сегмент супермаркетов имеет более высокую долю арендованных магазинов (74%) по сравнению с гипермаркетами (45%), и продажа должна способствовать росту рентабельности EBIT и EBITDA Группы. Мы считаем сделку нейтральной для X5 из-за ее малого масштаба для компании. Приобретение добавит менее 1% к торговым площадям X5. - X5 Retail хочет купить супермаркеты у группы "О`Кей"

X5 Retail Group изучает возможность покупки супермаркетов у ритейлера «О`Кей» и подала соответствующее ходатайство в ФАС.«Компания рассматривает возможность приобретения бизнеса супермаркетов (более 30 объектов), которые в настоящее время работают под брендом „О`Кей“. Для того, чтобы изучить позицию ФАС России по данному вопросу, компания обратилась в антимонопольное ведомство с соответствующим ходатайством. Дальнейшие шаги компании будут зависеть от ответа ФАС и переговоров с контрагентом»

пресс-релиз - О’Key в 3 кв. показал ослабление темпов роста выручки

Выручка Группы О’Кей выросла в 3 квартале на 0,7%

Чистая розничная выручка Группы O'Key выросла в 3 квартале 2017 года на 0,7% по сравнению с аналогичным периодом прошлого года – до 40,854 млрд рублей с 40,565 млрд рублей, сообщил ритейлер. За 9 месяцев чистая розничная выручка группы выросла на 2% по сравнению с аналогичным периодом прошлого года – с 122,976 млрд рублей до 125,443 млрд рублей.

О’Key в 3 кв. показал ослабление темпов роста выручки, что можно отметить с негативной стороны. На динамику показателя оказало влияние падение сопоставимых продаж на 0,2% из-за сокращения трафика на 3%.В тоже время позитивным моментом является увеличение среднего чека на 3%. Отметим, что у отчитавшихся уже ритейлеров наблюдается обратная ситуация: трафик растет, а средний чек либо снижается, либо показывает крайне слабую динамику.

Промсвязьбанк - ОКей - выручка за 9 мес выросла на 2%

Основные операционные показатели Группы Окей за 9 месяцев 2017 года:

- Чистая розничная выручка Группы выросла на 2,0% по сравнению с аналогичным периодом прошлого года – с 122 976 млн рублей до 125 443 млн рублей;

- Чистая розничная выручка в сегменте гипер- и супермаркетов сократилась на 0,9% в годовом выражении – до 118 225 млн рублей;

- Чистая розничная выручка в сегменте дискаунтеров выросла на 95,9% год к году – до 7 218 млн рублей;

- Чистая розничная выручка сопоставимых магазинов Группы снизилась на 1,8% из-за снижения трафика LFL на 2,8% и увеличения среднего чека на 1,0% по сравнению с аналогичным периодом прошлого года; Чистая розничная выручка сопоставимых магазинов в сегменте гипер- и супермаркетов уменьшилась на 3,7% год к году на фоне снижения трафика LFL на 5,6% и роста среднего чека LFL на 2,0% в годовом выражении;

- Чистая розничная выручка сопоставимых магазинов в сегменте дискаунтеров увеличилась на 62,1% год к году на фоне роста трафика LFL на 39,0% и увеличения среднего чека LFL на 16,6% в годовом выражении.

пресс-релиз

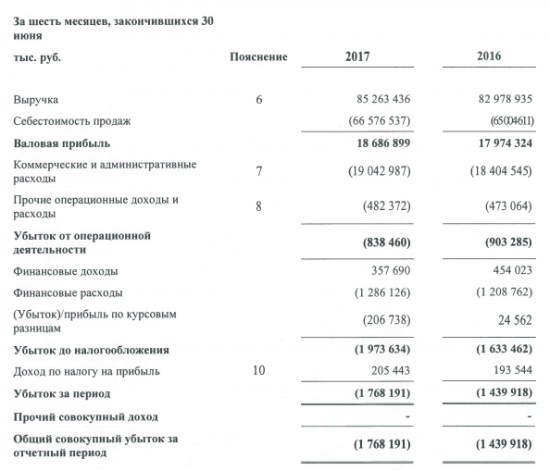

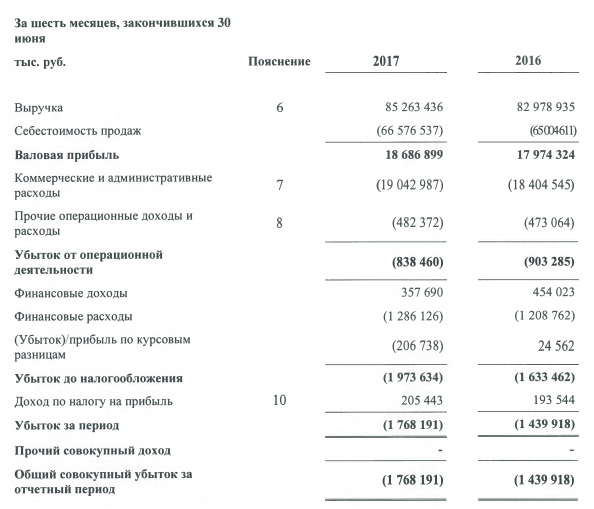

- Окей — Чистый убыток по МСФО за 1 п/г составил 1 478 млн рублей.

Основные финансовые показатели Окей за первое полугодие 2017 года по МСФО:

Общая выручка Группы +2,7% год к году – с 83 672 млн рублей до 85 969 млн рублей.

Валовая прибыль Группы +4,1% по сравнению с аналогичным периодом прошлого года – до 19 438 млн рублей, при этом валовая маржа увеличилась на 30 б.п. до 22,6%.

EBITDA Группы +9,4% по сравнению с аналогичным периодом прошлого года –до 3 650 млн рублей, при этом рентабельность EBITDA выросла на 20 б.п. – до 4,2%.

Чистый убыток Группы составил 1 478 млн рублей. Итоговые результаты за этот период в основном были обусловлены закрытием неэффективных магазинов и связанных с этим списаний.

пресс-релиз

- Темпы роста выручки ОКЕЙ во 2 кв. 2017 г. оказались ниже, чем у остальных российских публичных компаний сектора, за исключением Дикси

Продажи Группы ОКЕЙ во 2 кв. 2017 г. выросли на 5% год к году

Группа ОКЕЙ в пятницу представила невпечатляющие данные по росту продаж за 2 кв. 2017 г. Консолидированная выручка увеличилась на 4,9% до 41,8 млрд руб. (здесь и далее год к году), что предполагает ускорение темпов роста относительно слабого предыдущего квартала на 4,4 п.п. При этом рост трафика составил 2,7%, а рост среднего чека 2,1%. Сопоставимые продажи упали на 2,5% при снижении трафика на 3,6% и росте среднего чека на 1,1%. В течение квартала компания открыла один супермаркет и закрыла два гипермаркета.

Темпы роста ниже, чем у большинства конкурентов. Несмотря на ускорение по сравнению с предыдущим кварталом, темпы роста выручки ОКЕЙ во 2 кв. 2017 г. оказались ниже, чем у остальных российских публичных компаний сектора, за исключением Дикси, и фактически соответствуют уровню продовольственной инфляции. В настоящее время у нас нет рекомендации по акциям группы.

Уралсиб - Аналитики позитивно оценивают результаты Окей за 2 квартал

Ритейлер О`Кей во II квартале увеличил выручку на 4,9%, до 41,8 млрд руб.

Ритейлер О`Кей во II квартале 2017 года по сравнению с аналогичным периодом прошлого года увеличил выручку на 4,9 %, до 41,793 млрд рублей, сообщается в пресс- релизе компании. Темпы роста выручки ускорились: в I квартале выручка выросла на 0,5%, до 42,8 млрд рублей. В первом полугодии этого года выручка выросла на 2,6%, до 84,59 млрд рублей

Выручка в сегменте гипер- и супермаркетов увеличилась на 2% г/г во 2 кв., до 39,313 млрд рублей. Улучшение тенденции во многом обусловлено ростом среднего чека на 3,8% г/г. Выручка дискаунтеров выросла на 95,3%, до 2,473 млрд рублей. Средний чек увеличился на 18,3%, рост трафика составил 64,6%. Выручка сопоставимых магазинов (LFL) практически не изменилась по сравнению со 2 кв. прошлого года. При этом отрицательные показатели LFL в сегменте гипер- и супермаркетов были в значительной степени компенсированы устойчивым ростом сегмента дискаунтеров. Так, LFL выручка в сегменте гипер- и супермаркетов уменьшилась на 2,1% на фоне снижения трафика на 4,6% и роста среднего чека на 2,5%. Продажи LFL в сегменте дискаунтеров увеличились на 67,4% за счет роста трафика на 40,4% и увеличения среднего чека на 19,2%. Мы позитивно оцениваем результаты компании и считаем, что благодаря стратегии по улучшению ассортимента и повышению доступности товара на полке обеспечит наращивание трафика и среднего чека и во 2-м полугодии 2017 г.

Промсвязьбанк - Окей - операционные результаты за 2 квартал оказались сильнее, чем за 1 квартал

Oкей опубликовал операционные результаты за 2К17

Чистая розничная выручка выросла на 4,9% г/г до 41,8 млрд руб. Чистая розничная выручка в сегменте гипермаркетов и супермаркетов увеличилась на 2,0% г/г до 39,3 млрд руб. за счет роста среднего чека на 3,8%. Чистая розничная выручка в сегменте дискаунтеров выросла на 95,3% до 2,5 млрд руб. с низкой базы. Сопоставимая чистая розничная выручка в сегменте гипермаркетов и супермаркетов упала на 2,1% (против снижения на 6,4% в 1К17) на фоне сокращения сопоставимого трафика на 4,6% и роста среднего чека на 2,5%. Компания прогнозирует ускорение открытий новых дискаунтеров во 2П17.

Операционные результаты за 2К17 оказались чуть сильнее, чем за 1К17. Компания продолжает развивать свой формат супермаркетов в соответствии с ожиданиями. Мы ожидаем нейтральной реакции на результаты.

АТОН - ОКей - чистая розничная выручка в 1 полугодии 2017 года +2,6% - до 84 590 млн рублей.

Чистая розничная выручка Окей во 2 квартале +4,9% г/г – до 41 793 млн рублей.

Чистая розничная выручка в 1 полугодии 2017 года +2,6% — до 84 590 млн рублей.

пресс-релиз

- Окей - и розничный off-price оператор Familia объявили о начале стратегического партнерства.

Окей и розничный off-price оператор Familia объявили о начале стратегического партнерства.

Во второй половине 2017 года на базе двух гипермаркетов Окей в Екатеринбурге и Тюмени будут открыты магазины Familia. Заключенное сотрудничество также предполагает проведение совместных маркетинговых кампаний и акций. Сотрудничество на базе других магазинов сети планируется расширить в следующем году

Генеральный директор Окей Миодраг Боройевич:

Мы рады объявить о начале наших партнерских отношений с Familia, лидирующим российским off-price ритейлером. Подписание договора с Familia является началом долгосрочного стратегического сотрудничества, в рамках которого мы планируем повысить эффективность работы наших гипермаркетов за счет привлечения дополнительного потока покупателей и оптимизации торговых площадей

пресс-релиз - Аналитики не ожидают, что презентация окажет существенное влияние на динамику акций

Oкей провела телеконференцию по стратегии

Компания планирует нарастить консолидированную выручку на 5% г/г в 2017 и вдвое увеличить выручку от дискаунтеров. Компания откроет 20 дискаунтеров в 2017, 50-60 — в 2018 и 70 — в 2019. Общие капзатраты в 2017 составят около 7-8 млрд руб., из которых половина пойдет на дискаунтеры. Рентабельность EBITDA в сегменте супермаркетов составит 7% в 2017, а долгосрочный целевой показатель EBITDA Группы составляет 7-8%. Компания планирует выйти на уровень безубыточности с сегменте дискаунтеров в середине 2018, а долгосрочный показатель EBITDA в этом сегменте должен остаться на уровне 5-6%. Компания также сможет выплачивать до 1,5 млрд руб. в год в качестве дивидендов, что соответствует дивидендной доходности 4,8%.

Презентация произвела на нас хорошее впечатление, но мы не ожидаем, что она окажет существенное влияние на динамику акций, поскольку инвесторы скорее сосредоточены на текущих операционных и финансовых результатах, а не на долгосрочных прогнозах руководства.

АТОН - Окей - продолжит выплачивать дивиденды, выручка в 2017 г. планируется +5%

Сообщается в ходе телеконференцииМы рассчитываем на то, что выплаты продолжатся, но составят они не более 1,5 млрд рублей в год

В 2017 году Окей планирует увеличить выручку на 5%. Об этом рассказал Миодраг Бороевич, генеральный директор компании.

Финам Финам - Окей - продолжает демонстрировать достаточно слабую динамику выручки

Ритейлер О`Кей в I квартале увеличил выручку на 0,5% за счет дискаунтеров

Ритейлер О`Кей в I квартале увеличил чистую розничную выручку на 0,5%, до 42,8 млрд рублей с 42,6 млрд рублей годом ранее. В марте рост выручки ускорился до 4,9%, говорится в сообщении компании. Динамика выручки в I квартале была обусловлена расширением сети дискаунтеров. Выручка гипермаркетов и супермаркетов за три месяца сократилась на 2,4%, до 40,6 млрд рублей.

Компания продолжает демонстрировать достаточно слабую динамику выручки, уступая своим конкурентам в секторе (Х5, Магнит, Лента), но опередив Дикси, которая отразила падение доходов. В целом, положительные темпы роста были обеспечены в основном дискаунтером Да!, который нарастил выручку на 2,3 раза за счет активного открытия новых магазинов. В целом же сопоставимые продажи компании упали на 4,9% на фоне сокращения среднего чека на 1,2% и покупательского трафика на 3,7% (в I квартале прошлого года наблюдался рост на 8,6% за счет позитивной динамики как трафика, так и чека).

Промсвязьбанк - ОКей - чистая розничная выручка за 1 квартал 2017 года +0,5%

Чистая розничная выручка ОКей за 1 квартал 2017 года +0,5% — до 42,79 млрд рублей, за счет расширения бизнеса дискаунтеров.

Прогноз:В 2017 году мы ожидаем умеренного роста в сегменте гипер- и супермаркетов. В соответствии с ранее заявленной стратегией, наш главный фокус будет на повышение маржинальности и эффективности бизнеса. Наша чистая розничная выручка в сегменте дискаунтеров в 2017 году как минимум удвоится, что будет обусловлено увеличением числа магазинов и улучшением показателя выручки на единицу площади.

В 2017 году мы планируем открыть как минимум 20 дискаунтеров и 2 магазина в сегменте гипермаркетов и супермаркетов. В сегменте гипер- и супермаркетов Компания по-прежнему придерживается принципа превалирования качества открытий над количеством.

пресс-релиз

- Окей - результаты отражают непростую ситуацию на рынке продовольственной розницы.

Невпечатляющие финансовые результаты по итогам 2016 г.

Выручка увеличилась на 8% год к году Вчера Группа ОКЕЙ представила отчетность за 2016 г. по МСФО, которая выглядит слабой по сравнению с результатами лидеров розничного рынка. Выручка О’КЕЙ выросла на 8% (здесь и далее – год к году) до 175 млрд руб. (2,6 млрд долл.), включая 170 млрд руб. (2,5 млрд долл.), полученные в сегменте гипер- и супермаркетов, и 5,8 млрд руб. (86 млн долл.) в сегменте дискаунтеров. Сопоставимые продажи группы увеличились на 7,6%, что отражает рост покупательского потока на 9,3% в сочетании с уменьшением среднего чека на 1,7%.

…но EBITDA сократилась. EBITDA компании упала на 9% до 9,2 млрд руб. (138 млн долл.), а рентабельность по EBITDA составила 5,3%, снизившись на 0,9 п.п. В сегменте гипер- и супермаркетов EBITDA выросла на 1,5% до 11,8 млрд руб. (177 млн долл.), а сегмент дискаунтеров (бренд Да!) показал убыток на уровне EBITDA в размере 2,6 млрд руб. (39 млн долл.). Валовая прибыль выросла на 4,8% до 40,2 млрд руб. (600 млн долл.), валовая рентабельность понизилась на 0,7 п.п. до 22,9%. Чистый убыток по итогам года составил 138 млн руб. (2 млн долл). Чистый долг на конец 2016 г. был равен 24,8 млрд руб. (404 млн долл.), что предполагает отношение чистого долга к EBITDA на уровне 2,7 против 3,4 на конец 1 п/г 2016 г.

Результаты отражают непростую ситуацию на рынке продовольственной розницы. Результаты Группы О’КЕЙ за 2016 г. предполагают некоторое улучшение ситуации с рентабельностью во 2 п/г 2016 г., но в целом являются достаточно слабыми. Динамика реальных доходов населения и потребительская активность не дают поводов для оптимизма, и риски для финансовой устойчивости российских ритейлеров остаются существенными. В настоящий момент у нас нет рекомендации для акций ОКЕЙ.

Уралсиб - Окей планирует продолжить развивать Да!, считая что они будут основным драйвером их роста

Ритейлер О`Кей в 2016 г. сократил EBITDA на 8,5%, закончил год с чистым убытком

Ритейлер О`Кей в 2016 году получил чистый убыток по МСФО в размере 138 млн рублей против прибыли в 1,9 млрд рублей в 2015 году, говорится в сообщении компании. Показатель EBITDA сократился на 8,5%, до 9,25 млрд рублей, рентабельность EBITDA составила 5,3% по сравнению с 6,2% годом ранее. Общая выручка группы в 2016 году выросла на 8%, до 175,5 млрд рублей.

По итогам 2016 года компания отразила достаточно слабые результаты. Причина такой динамики связана с активным развитием дискаунтера Да!, отдача от которого пока не проявила себя. Так, на 30 марта 2017 года сеть ритейлера насчитывает 164 магазина: 74 гипермаркета, 36 супермаркетов и 54 дискаунтеров. В 2016 году в результате открытия четырех гипермаркетов, одного супермаркета и 19 дискаунтеров торговая площадь компании увеличилась на 5,1%, до 623 тыс. кв. м. В своих планах компания планирует продолжить развивать Да!, считая что они будут основным драйвером их роста.

Промсвязьбанк - Окей - ожидаем нейтральной реакции на результаты

OKEY опубликовал нейтральные результаты по МСФО ЗА 2016

Выручка выросла на 8% г/г до 175,5 млрд руб. Выручка в сегменте гипермаркетов и супермаркетов увеличилась на 4,9% г/г до 170 млрд руб. Выручка в сегменте дискаунтеров составила 5,8 млрд руб. Валовый показатель EBITDA снизился на 8,5% до 9,25 млрд руб., рентабельность EBITDA составила 5,3%. Показатель EBITDA сегменте гипермаркетов и супермаркетов вырос на 1,5% г/г до 11,8 млрд руб., рентабельность EBITDA составила 7,0% (7,2% за 2015), EBITDA в сегменте дискаунтеров оказалась отрицательной и составила -2,6 млрд руб. (-1,6 млрд руб. в 2015). Компания объявила о чистом убытке в размере 138 млн руб. против чистой прибыли 1,9 млрд руб в 2015. На телеконференции менеджмент сказал, что ожидает существенного роста EBITDA и рентабельности в этом году за счет роста в формате дискаунтеров.

Результаты почти совпали с ожиданиями рынка. Мы ожидаем нейтральной реакции на результаты.

АТОН - Окей - выручка за 2016 +8% г/г, МСФО, EBITDA -8.5%

Окей публикует финансовые результаты за 2016 г. по МСФО:

Общая выручка +8,0% г/г — до 175 471 млн рублей

Валовая прибыль +4,8% — до 40 209 млн руб

Показатель EBITDA -8,5% до 9 253 млн рубЧто касается финансовых результатов, показатель EBITDA снизился на 8,5%, что было обусловлено развитием формата дискаунтеров. Мы считаем, что влияние нового формата на показатель EBITDA Группы достигло своего максимума, и ожидаем существенного улучшения по итогам 2017 и следующих годов. EBITDA без учета дискаунтеров повысилась на 1,5% вследствие непрерывной работы по повышению эффективности бизнеса.

Мы рады отметить, что в четвертом квартале 2016 года выручка сопоставимых магазинов в сегменте дискаунтеров выросла на 64,1%, при этом трафик и средний чек увеличились на 36,4% и 20,4% соответственно. Мы наблюдаем дальнейшее укрепление этой тенденции в первом квартале 2017 года и крайне довольны нашими текущими результатами в целом. Кроме того, мы ожидаем улучшения показателя EBITDA в 2017 году и выход на безубыточность к концу 2018 года

пресс-релиз

Окей - факторы роста и падения акций

- Компания стоит дешево относительно своей выручки, любой позитив в снижении затрат значительно наращивает прибыль (29.08.2022)

- Компания стабильно убыточна по последним отчетам (16.09.2017)

- Неудачный формат - гипермаркеты, в последние годы проигрывает конкуренцию магазинам у дома (22.09.2021)

- Большой и растущий долг. Компания подешевела в несколько раз за последние годы, но EV остался там же. (15.09.2022)

- Дискаунтер замедляется по выручке (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Окей - описание компании

О'КЕЙ — сеть супермаркетов в России.Компания зарегистрирована в Люксембурге, акции торгуются только в Лондоне (LSE) в виде GDR.

Чтобы купить акции, выберите надежного брокера: