| Число акций ао | 136 207 млн |

| Номинал ао | 0.3627 руб |

| Тикер ао |

|

| Капит-я | 43,4 млрд |

| Выручка | – |

| EBITDA | – |

| Прибыль | 0,0 млрд |

| Дивиденд ао | – |

| P/E | – |

| P/S | – |

| P/BV | – |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| ОГК-2 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ОГК-2 акции

0.3185₽ +0.5%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

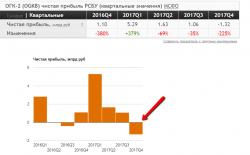

Отчего прибыль то так упала по 4 кварталу?

smart-lab.ru/q/OGKB/f/q/RSBU/

Тимофей Мартынов, так в этом квартале и сделали резерв под безнадежную дебиторку 4,5 миллиарда (= убыток).

- Коллеги, как мне видится, дела наши не очень.

Ктото может рассказать — в других генерациях так же с резервами (всего -4,5 миллиарда)?

Покупатели и заказчики (5511, 5531) — Долг +3 ярда, и резерв +3 ярда. Не вижу почему тут может стать лучше в этом году.

Прочие дебиторы — Долг уменьшился на 1,5 ярда (8,4->6,8), резерв увеличили на 1 ярд (2,7->3,7). Тут вроде улучшается.

ОГК-2 – рсбу

ОГК-2 – рсбу

110 441 160 870 акций http://moex.com/s909

Free-float 18%

Капитализация на 21.02.2018г: 52,460 млрд руб

Общий долг на 31.12.2015г: 84,11 млрд руб

Общий долг на 31.12.2016г: 87,388 млрд руб

Общий долг на 30.09.2017г: 79,138 млрд руб

Общий долг на 31.12.2017г: 79,839 млрд руб

Выручка 2015г: 112,116 млрд руб

Выручка 9 мес 2017г: 94,086 млрд руб

Выручка 2016г: 134,285 млрд руб

Выручка 9 мес 2017г: 102,694 млрд руб

Выручка 2016г: 139,614 млрд руб

Прибыль 2015г: 3,002 млрд руб

Прибыль 1 кв 2016г: 2,798 млрд руб

Прибыль 6 мес 2016г: 2,787 млрд руб

Прибыль 9 мес 2016г: 2,393 млрд руб

Прибыль 2016г: 3,497 млрд руб

Прибыль 1 кв 2017г: 5,285 млрд руб

Прибыль 6 мес 2017г: 6,919 млрд руб

Прибыль 9 мес 2017г: 7,975 млрд руб

Прибыль 2017г: 6,653 млрд руб – Р/Е 7,9

http://www.ogk2.ru/rus/si/finances/buhuch/

ОГК-2

Прибыль рсбу 2016г: 3,497 млрд руб

На дивы отдали 25% от прибыли рсбу (у ОГК-2 рсбу всегда на 10%-15% больше мсфо).

Дивиденды за 2016г: 0,00825304739908 рубля/акция

http://www.e-disclosure.ru/portal/event.aspx?EventId=9MXFVmwuWkCPqF6RBcn6YA-B-B

Прогноз:

Дивиденды за 2017г.

(6,653 млрд руб * 0,25): 110 441 160 870 акций = 0,01506 руб/акция

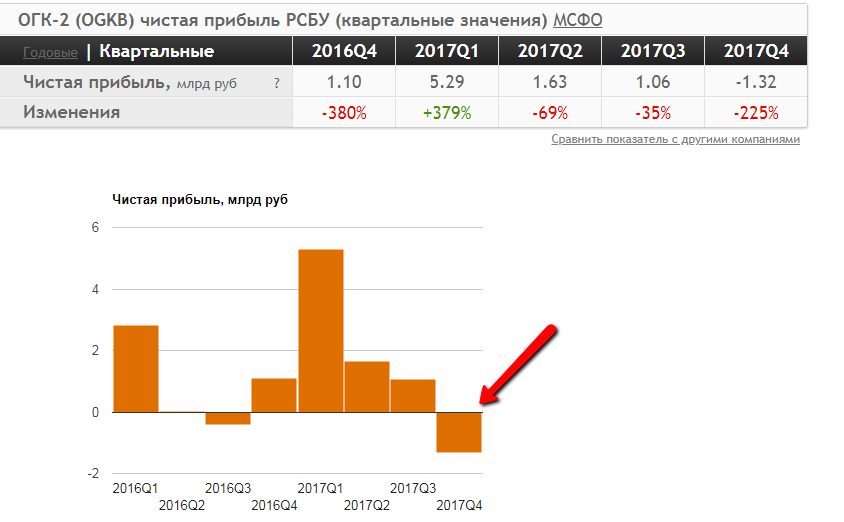

ОГК-2 - чистая прибыль по РСБУ в 2017 году выросла почти вдвое - до 6,653 млрд руб

ОГК-2 - чистая прибыль по РСБУ в 2017 году выросла почти вдвое - до 6,653 млрд руб

Чистая прибыль ОГК-2 по РСБУ в 2017 году выросла в 1,9 раза по сравнению с предыдущим годом, до 6,653 миллиарда рублей.Выручка увеличилась на 4% и составила 139,613 миллиарда рублей. Существенное влияние на динамику данного показателя оказал рост выручки от реализации мощности, отмечает компания. Себестоимость продаж увеличилась незначительно — на 0,6%, до 118,286 миллиарда рублей.

Показатель EBITDA вырос на 37,01% и составил 22,775 миллиарда рублей.

отчет

Вышла годовая отчётность по РСБУ.

Вышла годовая отчётность по РСБУ.

6,6 млрд чистая прибыль против 3,5 за 2016 и 8 млрд по результатам 3 квартала.

Почти 6 ярдов списали в 4 квартале.

По итогам года списания: 4,5 млрд — резерв по сомнительным долгам, 1,6 по судам, 1,5 от списания активов. Можно наверно было это спрогнозировать, по 2016 картина списаний достаточно похожая.

На беглый взгляд ничего особенно плохого не видно.а что про негатив не пишем? пишем тока про позитив?

Игорь Егоров, вроде уже обсудили, то ЧП по итогам года будет намного ниже ожиданий рынка.

Информации почему я не нашел. Завтра отчет за 4й квартал — там и увидим.

Я думаю это списание долгов по северному кавказу.

Антон С, Потому что будут списания около 3 ярдов и их ты не увидишь в квартальном отчете, только в годовом

Евгений, а на что списали?

Тимофей Мартынов, Еще не списали но судя по прогнозам ЧП хотят списать 3 ярдаа что про негатив не пишем? пишем тока про позитив?

Игорь Егоров, вроде уже обсудили, то ЧП по итогам года будет намного ниже ожиданий рынка.

Информации почему я не нашел. Завтра отчет за 4й квартал — там и увидим.

Я думаю это списание долгов по северному кавказу.

Антон С, Потому что будут списания около 3 ярдов и их ты не увидишь в квартальном отчете, только в годовом

Евгений, а на что списали?В ЕЖО масса бесполезной и всем известной информации.

Конкретно здесь получилось выудить инфу о том, что производственные показатели улучшились (небольшой спад по сбыту э/э, но прирост по сбыту мощности, а там по условиям ДПМ должен быть хороший доход). Ждём выручку существенно больше 16 года.

Александр Е, а там не сказано почему такой провал в генерации по 4 кварталу?

Тимофей Мартынов, нету ничего. Может, тёплая зима сказалась. Может, производство где-то свернулось или свою генерацию запустили.а что про негатив не пишем? пишем тока про позитив?

Игорь Егоров, вроде уже обсудили, то ЧП по итогам года будет намного ниже ожиданий рынка.

Информации почему я не нашел. Завтра отчет за 4й квартал — там и увидим.

Я думаю это списание долгов по северному кавказу.

Антон С, Потому что будут списания около 3 ярдов и их ты не увидишь в квартальном отчете, только в годовомВ ЕЖО масса бесполезной и всем известной информации.

Конкретно здесь получилось выудить инфу о том, что производственные показатели улучшились (небольшой спад по сбыту э/э, но прирост по сбыту мощности, а там по условиям ДПМ должен быть хороший доход). Ждём выручку существенно больше 16 года.

Александр Е, а там не сказано почему такой провал в генерации по 4 кварталу?- В ЕЖО масса бесполезной и всем известной информации.

Конкретно здесь получилось выудить инфу о том, что производственные показатели улучшились (небольшой спад по сбыту э/э, но прирост по сбыту мощности, а там по условиям ДПМ должен быть хороший доход). Ждём выручку существенно больше 16 года.

Вот отчет www.e-disclosure.ru/portal/files.aspx?id=7234&type=5

в нем вообще ничего полезного

Антон С, чё пишут?

В двух словах- Вот отчет www.e-disclosure.ru/portal/files.aspx?id=7234&type=5

в нем вообще ничего полезного

- Финансовые показатели генерирующих компаний могут быть в дальнейшем под давлением

Газпром Энергохолдинг: прогноз финансовых результатов по РСБУ за 2017 г.

Газпром энергохолдинг опубликовал прогноз финансовых результатов по РСБУ за 2017 г. Выручка основных производственных компаний ожидается в размере 559,9 млрд рублей, что на 4,9% больше аналогичного показателя предыдущего периода. Суммарная EBITDA оценивается в 105,7 млрд руб. это выше на 30,8% по сравнению с аналогичным периодом, а чистая прибыль прогнозируется в размере 45,5 млрд руб.

Результаты в основном обусловлены эффективной работой энергоблоков, введенных в рамках договоров о предоставлении мощности, оптимизацией работы старой мощности, реализуемыми мерами по сокращению затрат и совершенствованием системы теплоснабжения Москвы.

В прошлом году Газпром энергохолдинг планировал повышение коэффициента выплат до 35% от лучшей чистой прибыли, полученной компанией МСФО или РСБУ. Но по итогам 2016 г. рекомендовали в качестве дивидендов лишь около 25% от чистой прибыли. В связи с этим мы будем рассчитывать дивиденды в размере от 25% чистой прибили по РСБУ, соответственно при текущих ценах дивидендная доходность Мосэнерго составит 6,0%, ОГК-2 – 3,2%, ТГК -1 – 4%

В целом, компании, входящие в Газпром Энергохолдинг оцениваются ниже средних показателей по рынку. Мы опасаемся, что финансовые показатели генерирующих компаний будут в дальнейшем под давлением ожидаемого ограничения темпа роста тарифов. Вероятна коррекция в акциях названых компаний, после которой следует рассматривать возможности для покупки.

КИТФинанс Брокер ГЭХ вчера сказал, что у ОГК-2 прибыль будет 6,7 млрд руб по РСБУ за 2017 год.

Даже если взять коэф-т выплаты максимальный в 35%

получится дивиденды 0,021 руб на акцию или ДД = 4%

в прошлом году был к-т выплат по РСБУ 26%

Тимофей Мартынов, а откуда ожидания 35%?

В прошлом году директор ГЭХ завлял, что пока политика по всем компаниям 25% (а ОГК2 больше только потому, что 25% по РСБУ было 28% по МСФО).

Если сохранят статус кво, то 6,7*0,25/110,441 = 1,5 коп на акцию (3%).

Рано зашел, но среднюю на пару копеек понизил + убыток накопил на будущий вычет по профиту. Долгосрок. Держите меня, наручники!

Аудитор, посмотрел мельком. Пока по 17-му году Мосэнерго то поинтереснее смотрится чем ОГК-2

Не понимаю почему в 4-м квартале выработка э/э упала на 17% у ОГК2?

Теплая погода?

Вывод мощностей из строя?

ОГК-2 - факторы роста и падения акций

- До 3 кв 2024 г. выплаты по ДПМ будут еще достаточно высокими (22.07.2021)

- Выработка электроэнергии с начала 2023 г. +7,5%, в 3 квартале +10,8% (16.10.2023)

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Одобрена доп.эмиссия 13.10.23г., в итоге-уставной капитал увеличится на 43,72% (16.10.2023)

- Пик платежей ДПМ пройден, а с конца 2024г. уменьшится в разы, а значит, резко снизится чистая прибыль (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ОГК-2 - описание компании

ПАО «ОГК-2» - ведущая компания тепловой генерации в составе 11 действующих и одной строящейся электростанции суммарной установленной мощностью 20 ГВт. Филиалы компании в 2015 г. произвели 64 млрд кВтч электроэнергии (около 6% выработки электроэнергии в России). Топливный баланс: 65% — газ, 35% — уголь.В состав Компании входят: Сургутская ГРЭС-1, Рязанская ГРЭС, Киришская ГРЭС, Ставропольская ГРЭС, Новочеркасская ГРЭС, Троицкая ГРЭС, Красноярская ГРЭС-2, Череповецкая ГРЭС, Серовская ГРЭС, Псковская ГРЭС и Адлерская ТЭС.

Контролирующим акционером компании является ООО «Газпром энергохолдинг» (100-процентное дочернее общество ПАО «Газпром»).

Основной контрагент — ЦФР, на который приходится 46% выручки (2017)

Мощность станций: 20ГВт

Новые мощности (ДПМ): 20%

Топливо: газ (65%) уголь (35%)

график выхода из 10летнего срока ДПМ мощностей

Чтобы купить акции, выберите надежного брокера: