Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

smart-lab.ru/q/OGKB/f/q/RSBU/

| Число акций ао | 136 207 млн |

| Номинал ао | 0.3627 руб |

| Тикер ао |

|

| Капит-я | 26,4 млрд |

| Выручка | 187,9 млрд |

| EBITDA | 10,9 млрд |

| Прибыль | -2,4 млрд |

| Дивиденд ао | – |

| P/E | -11,2 |

| P/S | 0,1 |

| P/BV | 0,2 |

| EV/EBITDA | 6,6 |

| Див.доход ао | 0,0% |

| ОГК-2 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Выручка увеличилась на 4% и составила 139,613 миллиарда рублей. Существенное влияние на динамику данного показателя оказал рост выручки от реализации мощности, отмечает компания. Себестоимость продаж увеличилась незначительно — на 0,6%, до 118,286 миллиарда рублей.

Показатель EBITDA вырос на 37,01% и составил 22,775 миллиарда рублей.

отчет

а что про негатив не пишем? пишем тока про позитив?

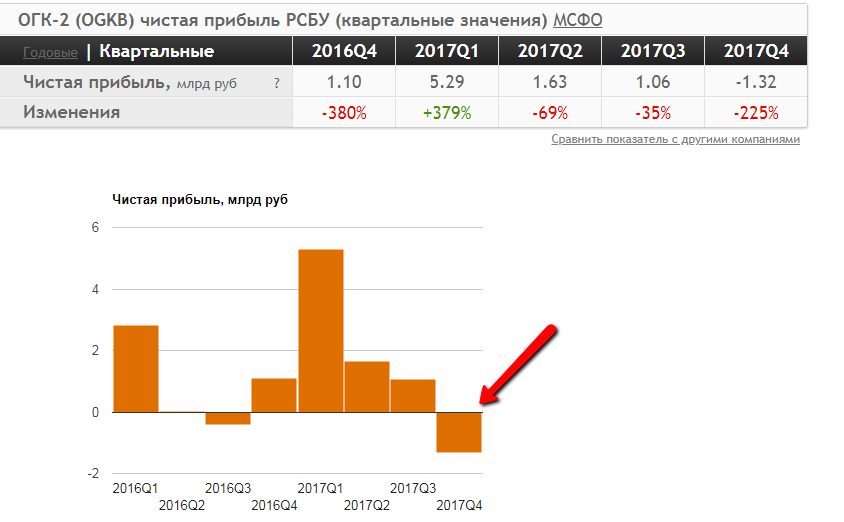

Игорь Егоров, вроде уже обсудили, то ЧП по итогам года будет намного ниже ожиданий рынка.

Информации почему я не нашел. Завтра отчет за 4й квартал — там и увидим.

Я думаю это списание долгов по северному кавказу.

Антон С, Потому что будут списания около 3 ярдов и их ты не увидишь в квартальном отчете, только в годовом

Евгений, а на что списали?

а что про негатив не пишем? пишем тока про позитив?

Игорь Егоров, вроде уже обсудили, то ЧП по итогам года будет намного ниже ожиданий рынка.

Информации почему я не нашел. Завтра отчет за 4й квартал — там и увидим.

Я думаю это списание долгов по северному кавказу.

Антон С, Потому что будут списания около 3 ярдов и их ты не увидишь в квартальном отчете, только в годовом

В ЕЖО масса бесполезной и всем известной информации.

Конкретно здесь получилось выудить инфу о том, что производственные показатели улучшились (небольшой спад по сбыту э/э, но прирост по сбыту мощности, а там по условиям ДПМ должен быть хороший доход). Ждём выручку существенно больше 16 года.

Александр Е, а там не сказано почему такой провал в генерации по 4 кварталу?

а что про негатив не пишем? пишем тока про позитив?

Игорь Егоров, вроде уже обсудили, то ЧП по итогам года будет намного ниже ожиданий рынка.

Информации почему я не нашел. Завтра отчет за 4й квартал — там и увидим.

Я думаю это списание долгов по северному кавказу.

В ЕЖО масса бесполезной и всем известной информации.

Конкретно здесь получилось выудить инфу о том, что производственные показатели улучшились (небольшой спад по сбыту э/э, но прирост по сбыту мощности, а там по условиям ДПМ должен быть хороший доход). Ждём выручку существенно больше 16 года.

Вот отчет www.e-disclosure.ru/portal/files.aspx?id=7234&type=5

в нем вообще ничего полезного

В целом, компании, входящие в Газпром Энергохолдинг оцениваются ниже средних показателей по рынку. Мы опасаемся, что финансовые показатели генерирующих компаний будут в дальнейшем под давлением ожидаемого ограничения темпа роста тарифов. Вероятна коррекция в акциях названых компаний, после которой следует рассматривать возможности для покупки.КИТФинанс Брокер

ГЭХ вчера сказал, что у ОГК-2 прибыль будет 6,7 млрд руб по РСБУ за 2017 год.

Даже если взять коэф-т выплаты максимальный в 35%

получится дивиденды 0,021 руб на акцию или ДД = 4%

в прошлом году был к-т выплат по РСБУ 26%

Рано зашел, но среднюю на пару копеек понизил + убыток накопил на будущий вычет по профиту. Долгосрок. Держите меня, наручники!