ОГК-2 – мсфо

110 441 160 870 акций

http://moex.com/s909

Free-float

18%

Капитализация на 22.11.2017г: 58,202 млрд руб

Общий долг на 31.12.2016г: 101,617 млрд руб

Общий долг на 30.06.2017г: 93,002 млрд руб

Общий долг на 30.09.2017г: 93,842 млрд руб

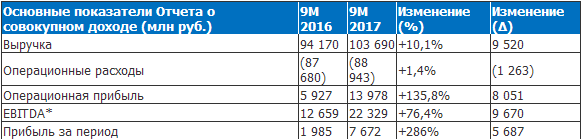

Выручка 9 мес 2017г: 94,170 млрд руб

Выручка 9 мес 2017г: 103,690 млрд руб

Операционная прибыль 9 мес 2016г: 5,927 млрд руб

Операционная прибыль 9 мес 2017г: 13,978 млрд руб

Прибыль 9 мес 2015г: 2,756 млрд руб

Прибыль 2015г: 2,597 млрд руб

Прибыль 1 кв 2016г: 2,667 млрд руб

Прибыль 6 мес 2016г: 2,79 млрд руб

Прибыль 9 мес 2016г: 1,985 млрд руб

Прибыль 2016г: 3,053 млрд руб

Прибыль 1 кв 2017г: 5,005 млрд руб

Прибыль 6 мес 2017г: 6,92 млрд руб

Прибыль 9 мес 2017г: 7,672 млрд руб

Прибыль 2017г: 9,7 млрд руб – Прогноз. Р/Е 6

http://www.ogk2.ru/rus/si/finances/finotch/  Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций