Финаме

Финаме БКС Мир Инвестиций

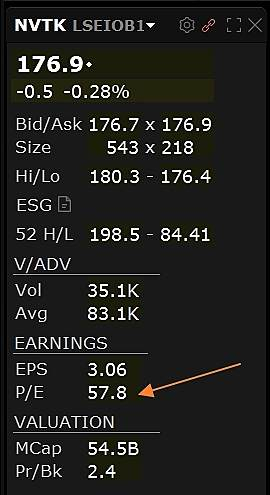

БКС Мир ИнвестицийPE рассчитывается как MCap / прибыль относящуюся к акционерам (а не скорректированную), т.е. там PE никак не 23!

Так что чистая прибыль по МСФО по итогам 2020 года не 169 млрд, а 67,8 млрд.

Не нужно людей вводить в заблуждение...

| Число акций ао | 3 036 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 4 014,9 млрд |

| Выручка | 1 446,0 млрд |

| EBITDA | 859,3 млрд |

| Прибыль | 183,0 млрд |

| Дивиденд ао | 82,73 |

| P/E | 21,9 |

| P/S | 2,8 |

| P/BV | 1,4 |

| EV/EBITDA | 4,6 |

| Див.доход ао | 6,3% |

| НОВАТЭК Календарь Акционеров | |

| 09/03 Дата отсечки под собрание акционеров | |

| 01/04 ГОСА по финальным дивидендам за 2025 год в размере 47,23 руб/акция | |

| 10/04 NVTK: последний день с дивидендом 47.23 руб | |

| 13/04 NVTK: закрытие реестра по дивидендам 47.23 руб | |

| Прошедшие события Добавить событие | |

www.reuters.com/article/instant-article/idRUKBN2A21Y5-ORUBS

Глава профильного комитета Госдумы предложил ввести экспортные пошлины на поставку СПГ из России в европейские страны, чтобы нивелировать конкуренцию с трубопроводным газом Газпрома в то время, как российские власти делают ставку на развитие СПГ в поиске источников экономического роста.

про это что-то все здесь промолчали...

А ведь Ямал СПГ живет за счет нулевой экспортной пошлины...

Что будет, если введут пошлины? Кто-нибудь такой сценарий в свои модели закладывал?

Нет дыма без огня...

А т.к. пирог маленький — там и Газпром и Роснефть…

Nox, ну пока Путин сидит в Новатэке, вряд ли это пропустят

Где тут будет место Новатэку лично я не понимаю… рынок не резиновый… А поставки посредством СМП (севморпути) — это печальная печаль, особенно в тот момент, когда газ в основном используется, т.е. ЗИМОЙ. Катар + развитие экспортной инфраструктуры СПГ в США похоронят будущее Новатэка, и останется один Газпром, который будет иметь надежные способы поставки газа через трубу в Китай и Европу + СПГ-проект Sakhalin Energy.

Нью-Йорк. 17 февраля. ИНТЕРФАКС — Катар намерен оставаться крупнейшим производителем сжиженного природного газа (СПГ) в мире по крайней мере в течение следующих двух десятилетий, извлекая выгоду из роста спроса на фоне глобального перехода от нефти и угля к более чистым источникам энергии.

В интервью Bloomberg Television министр энергетики Катара Саад Шерида Аль-Кааби сказал, что страна потратит миллиарды долларов на расширение СПГ-мощностей более чем на 50%, до 126 млн т/г. Это уровень, по его словам, которого другим странам будет сложно достичь.

По словам министра, Катар сможет производить СПГ в рамках первой фазы расширения мощностей так дешево, что это будет целесообразно, даже если цены на нефть опустятся ниже $20 за баррель. «Это один из самых конкурентоспособных проектов на планете, а, может быть, и самый конкурентоспособный», — сказал он.

Nox,

Qatar sanctioned the world's single biggest LNG project

> The $28.75 billion project will boost Qatar's export capacity by ~33 million tons/year,

> Chiyoda Corp. and TechnipFMC won the main construction contracts

> First gas expected in 4Q 2025

Qatar is in talks with Exxon Mobil, Chevron and ConocoPhillips, as well as other oil companies, as potential joint venture partners to take a 30% stake in the expansion project

НОВАТЭК заключил с китайской Shenergy Group долгосрочный договор на поставку СПГ с проекта Арктик СПГ 2

Дочернее общество НОВАТЭКа Novatek Gas & Power Asia Pte. Ltd. и Shenergy Group подписали долгосрочный договор купли-продажи СПГ с проекта «Арктик СПГ 2».Совокупный объем поставки по договору составляет более 3 млн тонн,

срок действия договора – 15 лет,

СПГ будет поставляться на условиях DES на терминалы в Китае.

сообщение

Авто-репост. Читать в блоге >>>

Совокупный объем поставки по договору составляет более 3 млн тонн,

срок действия договора – 15 лет,

СПГ будет поставляться на условиях DES на терминалы в Китае.

сообщение

Воспользовавшись выходным, разобрал Новатэк. А вас, мужики, с праздником 💪🏻

Продолжаем рассматривать отчеты крупнейших компаний России. Зачем это нам? Отчет компании по МСФО дает полную картинку бизнеса. Из него мы можем узнать не только цифры, но и проследить за динамикой финансовых результатов. Из чего складывается прибыль, каковы операционные расходы, причины роста или снижения доходов, все это есть в отчетности. Поэтому годовые отчеты очень важны и каждый инвестор, должен в той или иной степени их читать. Ну или можно читать мои обзоры, экономя кучу времени 😉

Итак, на очереди у нас Новатэк, чьи результаты окажутся слабыми по итогам года. Для этого даже не нужно заглядывать в отчет. Но не все так просто. Газовая компания слишком сильная и стабильна, чтобы полностью «слить» прошлый год. Сначала разберемся с денежными потоками.

За 12 месяцев 2020 года выручка компании снизилась на 17,8% до 711,8 млрд рублей. Основной негативный эффект оказала пандемия и последующий за ней спад деловой активности крупнейших предприятий мира. Снижение спроса на нефть, газ и нефтепродукты привели к падению выручки, а низкие цены на энергоносители добавили негатива. К четвертому кварталу ситуация начала улучшаться, но полностью нивелировать отставание не получилось.

Новатэк (NVTK)

Вышел отчет компании по итогам 2020 года.

Выручка снизилась на (17,5% г/г) до 711,8 млрд. руб.

EBITDA (adj) снизилась на (15% г/г) до 392 млрд. руб.

EPS(adj) снизилась на (30,9% г/г) до 56,26 руб.

Чистый долг вырос на 162% г/г до 39,6 млрд. руб.

Свободный денежный поток отрицательный (32,7 млрд. руб).

Прошлый год для компании был непростым, как и для всего сектора. Падение финансовых показателей связано с более низкими ценами и объемами реализации нефтегазовой продукции. Однако стоит отметить, несмотря на снижение объемов реализации углеводородов, объем их добычи даже вырос к значениям 2019 года, это успех.

В 2020 году у компании были значительные капитальные затраты (205 млрд. руб против 162,5 млрд. руб годом ранее). Основная часть капексов была направлена на развитие проекта Арктик СПГ 2, а также на развитие Северо-Русского, Восточно-Тазовского и Дороговского месторождений. Капексы для развивающейся компании это хорошо, особенно те, которые позволят в будущем увеличить денежные потоки и прибыль компании.

Что за дичь В Новатэке..?

Тира, нормально все. небольшая коррекция. кто-то, как обычно, все проспал и не успел закупиться, вот теперь кусают локти, бедолаги)

Пожалуй, самая сложная отчетность для анализа на российском рынке в силу структуры компании. 48% добычи природного газа НОВАТЭКА приходится на его долю в совместных предприятиях (СП), которые не консолидируются, а учитываются методом долевого участия.

Выручка за 2020 год составила 712 млрд. По сути, это выручка от старого газового бизнеса НОВАТЭКА + выручка от перепродажи части газа, добытого на совместных предприятиях и за который НОВАТЭК заплатил 214 млрд. Через перепродажу продукции частично, но не полностью раскрывается масштаб деятельности СП: в 2020-м суммарная выручка «Ямал СПГ», «Арктикгаз» и «Нортгаз» составила 515 млрд (доля НОВАТЭКА в этих СП – 50%).

Нормализованная EBITDA упала на 15% до 392 млрд, причем больше всего пострадала традиционная добыча газа, EBITDA у «Ямал СПГ» снизилась всего на 1,8% — следствие превышения проектного уровня мощности на 13%. Но благодаря девальвации «Ямал СПГ» получил чистый убыток 357 млрд, в доле НОВАТЭКа убыток 179 млрд – теперь «Ямал СПГ» пропал с баланса, т.к. чистые активы стали отрицательными, остались только выданные займы. Вывод денег из проекта идет в виде выплаты процентов по займам: в 2019-м инвесторы «Ямал СПГ» получили 127 млрд, в 2020-м уже 163 млрд. НОВАТЭК за два года получил в общей сложности 113,5 млрд рублей.

Даже с учетом реализуемого «Арктик-СПГ-2» НОВАТЭК выглядит дороговато: в доковидное время традиционный бизнес давал 250 млрд нормализованной EBITDA, «Ямал СПГ» 130, прочие – еще 75 млрд. Aрктик СПГ 2 (19,8 млн т, 60% у НОВАТЭКа) будет давать приблизительно 170 млрд (если считать пропорционально «Ямал СПГ»). Итого 625 млрд EBITDA за 4,13 трлн капитализации.

Дилетант, ваш приз второй!

Пожалуй, самая сложная отчетность для анализа на российском рынке в силу структуры компании. 48% добычи природного газа НОВАТЭКА приходится на его долю в совместных предприятиях (СП), которые не консолидируются, а учитываются методом долевого участия.

Выручка за 2020 год составила 712 млрд. По сути, это выручка от старого газового бизнеса НОВАТЭКА + выручка от перепродажи части газа, добытого на совместных предприятиях и за который НОВАТЭК заплатил 214 млрд. Через перепродажу продукции частично, но не полностью раскрывается масштаб деятельности СП: в 2020-м суммарная выручка «Ямал СПГ», «Арктикгаз» и «Нортгаз» составила 515 млрд (доля НОВАТЭКА в этих СП – 50%).

Нормализованная EBITDA упала на 15% до 392 млрд, причем больше всего пострадала традиционная добыча газа, EBITDA у «Ямал СПГ» снизилась всего на 1,8% — следствие превышения проектного уровня мощности на 13%. Но благодаря девальвации «Ямал СПГ» получил чистый убыток 357 млрд, в доле НОВАТЭКа убыток 179 млрд – теперь «Ямал СПГ» пропал с баланса, т.к. чистые активы стали отрицательными, остались только выданные займы. Вывод денег из проекта идет в виде выплаты процентов по займам: в 2019-м инвесторы «Ямал СПГ» получили 127 млрд, в 2020-м уже 163 млрд. НОВАТЭК за два года получил в общей сложности 113,5 млрд рублей.

Даже с учетом реализуемого «Арктик-СПГ-2» НОВАТЭК выглядит дороговато: в доковидное время традиционный бизнес давал 250 млрд нормализованной EBITDA, «Ямал СПГ» 130, прочие – еще 75 млрд. Aрктик СПГ 2 (19,8 млн т, 60% у НОВАТЭКа) будет давать приблизительно 170 млрд (если считать пропорционально «Ямал СПГ»). Итого 625 млрд EBITDA за 4,13 трлн капитализации.

Пожалуй, самая сложная отчетность для анализа на российском рынке в силу структуры компании. 48% добычи природного газа НОВАТЭКА приходится на его долю в совместных предприятиях (СП), которые не консолидируются, а учитываются методом долевого участия.

Выручка за 2020 год составила 712 млрд. По сути, это выручка от старого газового бизнеса НОВАТЭКА + выручка от перепродажи части газа, добытого на совместных предприятиях и за который НОВАТЭК заплатил 214 млрд. Через перепродажу продукции частично, но не полностью раскрывается масштаб деятельности СП: в 2020-м суммарная выручка «Ямал СПГ», «Арктикгаз» и «Нортгаз» составила 515 млрд (доля НОВАТЭКА в этих СП – 50%).

Нормализованная EBITDA упала на 15% до 392 млрд, причем больше всего пострадала традиционная добыча газа, EBITDA у «Ямал СПГ» снизилась всего на 1,8% — следствие превышения проектного уровня мощности на 13%. Но благодаря девальвации «Ямал СПГ» получил чистый убыток 357 млрд, в доле НОВАТЭКа убыток 179 млрд – теперь «Ямал СПГ» пропал с баланса, т.к. чистые активы стали отрицательными, остались только выданные займы. Вывод денег из проекта идет в виде выплаты процентов по займам: в 2019-м инвесторы «Ямал СПГ» получили 127 млрд, в 2020-м уже 163 млрд. НОВАТЭК за два года получил в общей сложности 113,5 млрд рублей.

Даже с учетом реализуемого «Арктик-СПГ-2» НОВАТЭК выглядит дороговато: в доковидное время традиционный бизнес давал 250 млрд нормализованной EBITDA, «Ямал СПГ» 130, прочие – еще 75 млрд. Aрктик СПГ 2 (19,8 млн т, 60% у НОВАТЭКа) будет давать приблизительно 170 млрд (если считать пропорционально «Ямал СПГ»). Итого 625 млрд EBITDA за 4,13 трлн капитализации.

Дилетант, Итого 625 млрд EBITDA за 4,13 трлн капитализации.

при том, что EV будет расти (долг вынуждены будут наращивать), мы получаем EV/EBITDA= 6.6 — это не дороговато, это ****** как дорого для нефтегазовой компании!

хотя по факту за 2020 года нормализованная EBITDA у них 392 млрд.(см. отчет ниже), а это EV/EBITDA = 10.5!!! Это космос!!!

Nox, проблемы долга в данный момент нет. 220 млрд при активах в 2 трлн — это ни о чем. В этом году компания обратно вернется к положительному FCF.

Оценка перспектив роста выглядит чересчур оптимистичной. Компания хорошая, но уж очень дорогая.

Дилетант, всему есть своя цена и она не 57,5 млрд. долл. при таких размерах бизнеса! 30-35 млрд. долл — это с учетом всех перспектив и росте ликвидности в акции!

Nox, скажите это ТЕСЛЕ)

Что за дичь В Новатэке..?

В этом году вы спрашиваете про "Роснефть" и "Газпром", а в прошлом году спрашивали про американский СПГ. Я отвечу сначала, как отвечал в прошлом году: мы приветствуем рост производства СПГ… И рост объемов производства, мы уверены, вызовет очень большой рост и потребления

А вот именно планирование СПГ-проектов российскими компаниями нас еще больше радует. Как мы говорили, основной объект по инвестициям в прошлом году у нас был Центр строительства крупнотоннажных морских сооружений. И сегодня у нас сотни, где-то порядка более 500 российских предприятий является поставщиками необходимого оборудования и материалов под эти проекты

Так что в России рождается новая отрасль, и если будет большее количество проектов, то будут лучше и цены. Мы сумеем получать необходимую продукцию с российских предприятий по стабильным низким ценам, что еще больше гарантирует нашу низкую себестоимость

Если смотреть на 2021 год, у "Ямала СПГ" есть, естественно, полная возможность обслуживать проектное финансирование, погашать его и, примерно, в таком же объеме платить дивиденды

И, наверное, мы где-то будем условно 50% направлять на погашение выданных кредитов и 50% на дивиденды

В базовом варианте у нас планировалось создание СП по «Меретояхе», мы не планировали самостоятельно финансировать этот проект, но вы знаете, что закрытие сделки пришлось на самый-самый разгар кризиса и поэтому создание партнерства не состоялось, точнее отложилось

Сейчас мы возобновили активную работу по привлечению партнера, у нас идут довольно конструктивные, интенсивные переговоры и, в принципе, мы верим в то, что, в общем, мы найдем партнера и перейдем к нашей целевой схеме реализации этого проекта

НОВАТЭК опубликовал финансовые результаты за 2020 г. по МСФО. Выручка компании снизилась на 17,5% по сравнению с 2019 г. – до 711,8 млрд руб. на фоне снижения цен на углеводороды, а также сокращения объёмов реализации сжиженного природного газа. Основные причины влияние пандемии COVID-19 и сокращение добычи нефти в рамках сделки ОПЕК+.

Чистая прибыль компании упала на 92% – до 67,8 млрд руб. Основное снижение прибыли связано с выбытием долей владения в дочерних обществах и совместных предприятиях. В частности, признание в 2019 г. прибыли от продажи доли Артик СПГ-2 в размере 675 млрд руб. Дополнительное негативное влияние на прибыль оказали убытки от совместных предприятий.

Скорректированная прибыль на вышеперечисленные «моменты» сократилась на 31% по сравнению с 2019 г. – до 169 млрд руб., что в свою очередь не так уж и много по сравнению с падением прибылей нефтяных компаний.

Мы сейчас исследуем новые возможности — возобновляемые источники и водород, низкоуглеродную энергетику, переход угля, который мы видим, на СПГ, будет активно развиваться, особенно в азиатских странах и, конечно, мы будем корректировать свою стратегию и включать эти важные пункты.… Думаю в следующем году, даже к концу следующего года, мы сумеем скорректировать нашу текущую стратегию

Мы изучаем возможности, которые потребители сейчас тоже рассматривают — это производство метанола, которое сейчас в мире возрастает, а также производство аммиака

Мы будем стремиться сделать это в 2023 году