Финаме

Финаме БКС Мир Инвестиций

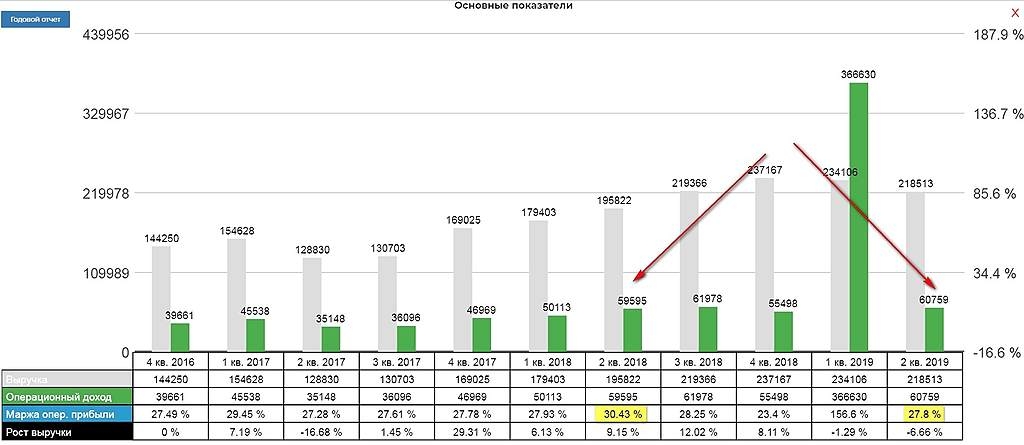

БКС Мир ИнвестицийНоватэк провел телеконференцию по результатам за 2К19: основные моменты

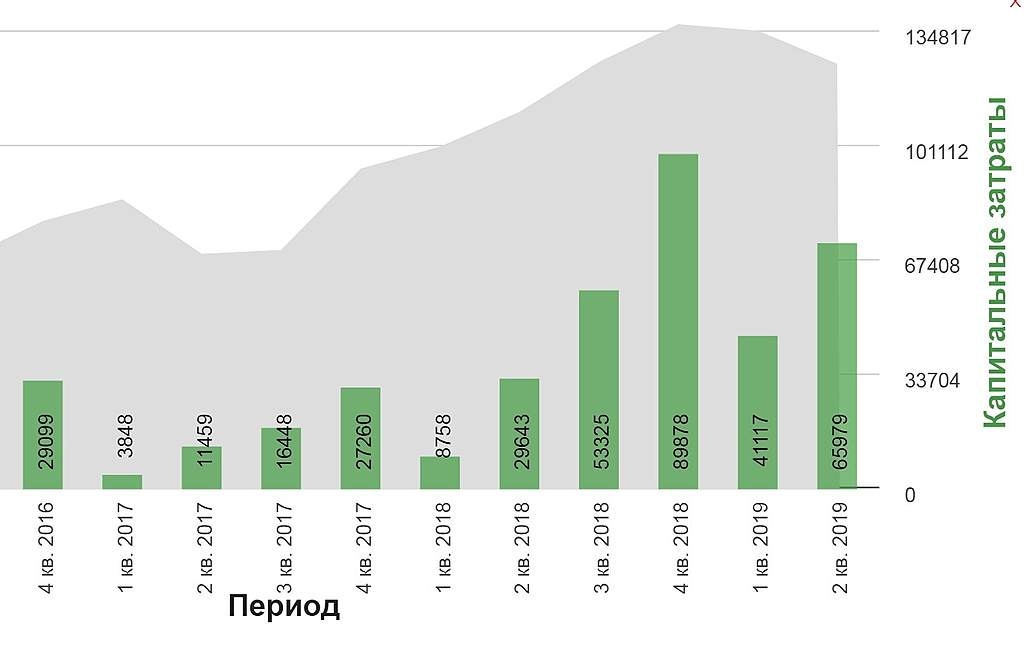

Компания повысила прогноз капиталовложений за 2019 год — с 185 млрд руб до 200 млрд руб в связи с началом реализации проекта Обский СПГ. Напомним, что НОВАТЭК собирается построить три линии мощностью по 1,6 млн тонн в год. Первую линию первоначально планировалось ввести в эксплуатацию в 2022 году.

Цены на СПГ во втором полугодии, вероятно, останутся под давлением вследствие избыточного предложения. Однако это должно повысить спрос на СПГ и способствовать укреплению рыночных позиций НОВАТЭКа. К 2020 году доля долгосрочных контрактов в структуре продаж должна значительно увеличиться.

Руководство НОВАТЭКа также подтвердило, что окончательное инвестиционное решение по проекту Арктик СПГ-2 должно быть принято в 3К19.

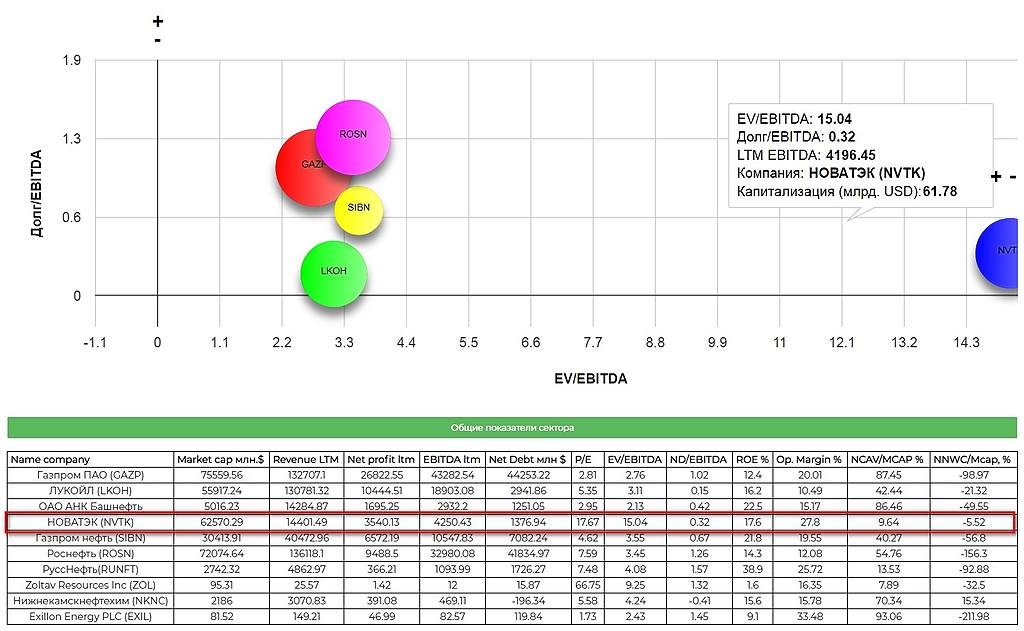

Вцелом, новости НЕЙТРАЛЬНЫЕ. Компания обоснованно занимает осторожную позицию на рынке СПГ, учитывая большой объем запасов в европейских подземных газохранилищах (по данным Bloomberg, в июле прошлого года они составляли 60%, а сейчас достигли 80%) и давление на газовые бенчмарки (TTF — $120/тыс куб. м, -50% с начала года). Подчеркнем, что новый прогноз капиталовложений подразумевает их значительное повышение в 2К19 (за первое полугодие вложено 73 млрд руб, и предстоит вложить еще 126 млрд руб). Акции НОВАТЭКа котируются с мультипликатором 2019П EV/EBITDA на уровне 13.1x, наш рейтинг по ним — НЕЙТРАЛЬНЫЙ.Атон

Авто-репост. Читать в блоге >>>