| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 658,2 млрд |

| Выручка | 900,5 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | – |

| P/E | 7,7 |

| P/S | 0,7 |

| P/BV | 0,8 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| НЛМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НЛМК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

"НЛМК" Решения совета директоров

"НЛМК" Решения совета директоров

2. Содержание сообщения

2.1. Сведения о кворуме заседания совета директоров эмитента и результатах голосования: Кворум для принятия решений имеется.

Результаты голосования:

По вопросам повестки дня:

«За» – 9;

«Против» – 0;

«Воздержался» – 0....

Авто-репост. Читать в блоге >>>- "НЛМК" Созыв общего собрания участников (акционеров)

2. Содержание сообщения

2.1. Вид общего собрания акционеров эмитента: годовое заседание общего собрания акционеров ПАО «НЛМК» по итогам работы за 2024 год

2.2. Форма проведения общего собрания акционеров эмитента: способ принятия решений общим собранием акционеров эмитента - заседание, голосование на котором совмещается с заочным голосованием....

Авто-репост. Читать в блоге >>> - "НЛМК" Дата определения (фиксации) лиц, имеющих право на осуществление прав по ценным бумагам эмитента

2. Содержание сообщения

2.1. Идентификационные признаки ценных бумаг эмитента, в отношении которых устанавливается дата, на которую определяются (фиксируются) лица, имеющие право на осуществление прав по ним: акции обыкновенные именные бездокументарные, государственный регистрационный номер 1-01-00102-А от 09....

Авто-репост. Читать в блоге >>> - "НЛМК" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров эмитента решения о проведении заседания совета директоров эмитента: 22 мая 2025 года.

2.2. Дата проведения заседания совета директоров эмитента: 22 мая 2025 года.

2....

Авто-репост. Читать в блоге >>>  WSA: Россия в апреле снизила выпуск стали на 5,1%

WSA: Россия в апреле снизила выпуск стали на 5,1%Производство стали в России в апреле 2025 года сократилось на 5,1% по сравнению с аналогичным периодом 2024 года и достигло 5,8 млн тонн, говорится в отчете World Steel Association. За январь — апрель 2025 года выпуск стали в стране снизился на 4,5%, до 23,4 млн тонн.

Согласно отчету, Китай в апреле произвел 86 млн тонн, сохранив производство на уровне прошлого года, Индия — 12,9 млн тонн (+5,6%). Выпуск стали в Японии в апреле упал на 6,4%, до 6,6 млн тонн, в США — сократился на 0,3% и составил 6,6 млн тонн.

Выпуск стали в апреле 2025 года Россией и другими странами СНГ, а также Украиной составил 6,9 млн тонн, что на 4,4% меньше, чем годом ранее. За четыре месяца 2025 года эти государства выпустили 27,3 млн тонн стали (-3,4%).

Страны Азии и Океании в апреле произвели 115 млн тонн, нарастив выпуск на 0,1%. Страны ЕС выпустили 11,1 млн тонн стали, что на 2,6% меньше, чем годом ранее.

Производство стали государствами Северной Америки в апреле выросло на 0,2% и составило 9 млн тонн. Выпуск стали странами Южной Америки за отчетный период составил 3,3 млн тонн (-2,4%). Страны Ближнего Востока произвели 5,2 млн тонн стали, нарастив выпуск по сравнению с аналогичным периодом предыдущего года на 2,2%.

Авто-репост. Читать в блоге >>>

НЛМК #NLMK операционно на грани прибыльности

НЛМК #NLMK операционно на грани прибыльности в 1 квартале.

Низкие цены при постоянной себестоим...

Антон Ромашов AromathАнтон Ромашов Aromath, Ну ж… так 80 то не достигнуто...

Достигнут, станет веселее. НЛМК #NLMK операционно на грани прибыльности

НЛМК #NLMK операционно на грани прибыльности

НЛМК #NLMK операционно на грани прибыльности в 1 квартале.

Низкие цены при постоянной себестоимости.

И это еще без долга.

По факту — убыток.Металлурги: все акции #CHMF #MAGN #MTLR смотрят вниз, показывая, вероятно, направление и всем остальным.

Грусть, тоска, печаль 😢

AROMATH — едко и метко о фондовом рынке.

Авто-репост. Читать в блоге >>> Цены на сталь в России в 2025 году снизятся на 11% из-за слабого спроса, избытка мощностей и падения экспорта — Ведомости

Цены на сталь в России в 2025 году снизятся на 11% из-за слабого спроса, избытка мощностей и падения экспорта — ВедомостиСредневзвешенная цена на горячекатаный прокат на внутреннем рынке России в 2025 году упадет на 11% по сравнению с прошлым годом — до $543 за тонну (EXW). Такой прогноз приводит аналитическая компания «Эйлер аналитические технологии». В прошлом году тонна стоила $608, а в I квартале 2025 года — $540. Несмотря на это, текущая спотовая цена превышает $630, так как с апреля металлурги начали перекладывать рост издержек в отпускные цены.

Основными причинами падения цен на сталь стали:

Снижение внутреннего спроса. В I квартале 2025 года потребление стали в России снизилось на 13% в годовом выражении — до 9,6 млн тонн. Весь прошлый год также был отрицательным: -6%, до 43,7 млн тонн.

Высокая ключевая ставка. Ставка Центробанка, достигшая к октябрю 21%, ограничивает инвестиции и замораживает строительные проекты — ключевых потребителей стали.

Избыточные мощности. Внутренний рынок оказался перегружен: до санкций Россия экспортировала 30–40% металлопродукции. Сейчас избыток мощностей оценивается в 30% от потребления.

Авто-репост. Читать в блоге >>> НЛМК ― крепкая компания с сильным потенциалом

НЛМК ― крепкая компания с сильным потенциалом

⚙️ Группа НЛМК — один из крупнейших вертикально интегрированных производителей высококачественной стальной продукции с активами в России, США, Европе и Индии. Группа обладает относительно современным производством, собственными источниками сырья и энергии, благодаря чему входит в число наиболее эффективных производителей стали.

🦾 Мощности НЛМК по производству стали составляют 15,4 млн тонн в год. Производственные активы группы расположены в России, Европе и США. В России — 100% активов НЛМК по добыче и переработке сырья для металлургического производства, 94% сталеплавильных мощностей и 59% прокатных мощностей компании. В ЕС и США — соответственно, 23% и 19% прокатных активов компании. Кроме того, у компании есть завод по производству трансформаторной стали в Индии. Группа НЛМК в высокой степени обеспечена собственным сырьем и энергоресурсами. Самообеспеченность в железорудном сырье составляет 100%, в коксе — 100%, в металлоломе — более 60%, а в электроэнергии — около 90%.

Авто-репост. Читать в блоге >>> НЛМК РСБУ 1кв 2025г: выручка ₽163,3 млрд (-14,3% г/г), убыток ₽1,23 млрд против прибыли ₽17,18 млрд годом ранее

НЛМК РСБУ 1кв 2025г: выручка ₽163,3 млрд (-14,3% г/г), убыток ₽1,23 млрд против прибыли ₽17,18 млрд годом ранее

НЛМК РСБУ 1кв 2025г: выручка ₽163,3 млрд (-14,3% г/г), убыток ₽1,23 млрд против прибыли ₽17,18 млрд годом ранее

, убыток ₽1,23 млрд против прибыли ₽17,18 млрд годом ранее")

www.e-disclosure.ru/portal/files.aspx?id=2509&type=3

Авто-репост. Читать в блоге >>>- НЛМК Отчет РСБУ

НЛМК Отчет РСБУ

Источник:https://www.e-disclosure.ru/portal/fileload.ashx?fileid=1881285

Авто-репост. Читать в блоге >>>  Что с финансовыми результатами и дивидендами у НЛМК?

Что с финансовыми результатами и дивидендами у НЛМК?Во второй половине апреля НЛМК опубликовал отчет по МСФО за 2024 г. Операционные показатели компания не раскрывает, что затрудняет анализ и прогнозирование результатов. Мы проанализировали данные и готовы дать свой взгляд на компанию и потенциальные выплаты дивидендов за 2024 г.

Финансовые результаты

• Выручка выросла на 5% г/г, до 980 млрд руб. В течение года на выручке компании негативно сказывалось снижение цен на сталь на внутреннем и глобальном рынках, а также сокращение потребления стали в России (особенно во втором полугодии).

• EBITDA снизилась на 6% г/г, до 257 млрд руб., в результате падения цен на сталь и увеличения операционных затрат из-за сохраняющегося инфляционного давления.

• Свободный денежный поток уменьшился на 39% г/г, до 84 млрд руб., из-за снижения EBITDA и существенного роста капитальных затрат во втором полугодии (на 49% п/п, до 69 млрд руб.).

• Чистая денежная позиция составила 71 млрд руб. на конец 2024 г. Коэффициент ЧД/EBITDA составил -0.3х.

Авто-репост. Читать в блоге >>> ⛏️ НЛМК: самый закрытый металлург

⛏️ НЛМК: самый закрытый металлург👌 За что можно похвалить Северсталь и ММК — они не стесняются делиться даже плохими результатами. Публикуют подробно, все как есть. НЛМК же, после 2022 года ушел в тень и выдает только обязательные сухие отчеты МСФО и РСБУ. Компанию понять можно, имея активы в западных странах, приходится проявлять осторожность и не провоцировать наложение санкций.

📊 Поэтому, работаем с тем что есть. Сегодня на повестке МСФО за 2024 год.

✔️ Выручка выросла, но слабо. Всего на 4,9% г/г. Схожую картину мы наблюдали и у других сталеваров. Цены на металл на внутреннем рынке находятся под давлением низкого спроса. Пока не заведется стройка, ждать серьезного улучшения не приходится. А она не заведется, пока ключевая ставка не начнет снижаться.

✔️Операционная прибыль снизилась на 9,5%. Главная причина — рост расходов на экспортные пошлины более чем в 4 раза!

✔️ Чистый денежный поток от операционной деятельности сократился на 12,1% г/г. Сыграло свою роль накопление оборотного капитала (запасов и дебиторской задолженности).

Авто-репост. Читать в блоге >>>Пошёл рост против рынка, ждём дивы 22 рубля!!!

Leonid Lv,

ОТкуда. 22 руб. Если дадут 50 % от прибыли то будет 10,16 Но у них с денежным потоком дивы завязаны, там может быть больше, но может быть 14 дадут.- НЛМК

НЛМК — устойчивая компания реального сектора, с сильным потенциалом в случае улучшения внешних условий.

Для предприятий в США из-за введения заградительных пошлин группа вынуждена искать другие источники сырья, зато в ЕС квоты на поставку стальной заготовки продлены до 2028 г.

Цены на сталь остаются под давлением на внутреннем рынке из-за сокращения спроса со стороны строительства в условиях высокой ключевой ставки ЦБ РФ, а на экспортных рынках из-за избыточного предложения и растущего китайского экспорта стали.

Авто-репост. Читать в блоге >>>

📉Обзор ситуации у металлургов: кризис в разгаре, что дальше?

📉Обзор ситуации у металлургов: кризис в разгаре, что дальше?Друзья, сейчас у металлургического сектора идет настоящий кризис. Но давайте разберемся, как идут дела у крупнейших компаний и что можно ожидать в ближайшее время.

💰 Финансовая подушка безопасности Северсталь, ММК и НЛМК входят в кризис с солидными денежными резервами. Например, у НЛМК на балансе скопилось около 10,1 млрд рублей чистых денег (без учета займов связанным сторонам). Это существенно повышает шансы компаний пройти через сложные времена без серьезных потерь.

К слову о НЛМК.

🟠География бизнеса: скрытая информация Интересно, что компании перестали раскрывать точную географию своих активов — вместо этого пишут просто «разные юрисдикции». Раньше более половины продаж приходилось на зарубежные рынки (ЕС, США). Сейчас сложно точно подсчитать, какая часть выручки идет за границу, но очевидно, что компании стараются сохранить часть зарубежного бизнеса благодаря отсрочкам и исключениям из санкций. В 2022-2023 годах ситуация казалась более рискованной — сейчас ситуация не сильно изменилась.

Авто-репост. Читать в блоге >>> НЛМК - подводим итоги сложного года

НЛМК - подводим итоги сложного годаСектор черной металлургии в России продолжает сокращаться. В 2024 году производство проката упало на 7,2%, до 59,9 млн тонн. В разборе Северстали мы уже говорили об этом. Сегодня очередь дошла и до НЛМК, который раскрыл данные по 2024 году.

💿 Итак, выручка компании за полный 2024 год выросла на 4,9% до 979,6 млрд рублей. Напомню, что СВО стимулировала внутренний спрос на металлопродукцию, и спрос этот пока никуда не делся. К концу апреля 2025 года премия у внутренних цен на сталь к мировым достигла максимальных 16% против 4% в среднем. Хотя мировые цены на стальной прокат продолжали снижение, и тренд второго полугодия 2024 года продолжается.

«Сталь в мире подешевела на 3–6% с начала 2025 года. Торговая война с высокими пошлинами неизбежно замедлит производство всех видов продукции, а в итоге и спрос на стальной прокат. К началу мая экспортные цены на российскую сталь опустились до уровней кризисного 2022 года. Это коснулось как стальных полуфабрикатов, так и продукции с переделом.»

Авто-репост. Читать в блоге >>> 🏭 Чёрная металлургия – Подробный обзор

🏭 Чёрная металлургия – Подробный обзор

📌 Сегодня продолжаем обзор секторов компаний Мосбиржи, и следующий в очереди сектор чёрной металлургии. Напомню, ранее я делал обзоры на банковский сектор и сектор золотодобытчиков.❓ СИТУАЦИЯ В СЕКТОРЕ:

• Чёрная металлургия – это цикличная отрасль, и сейчас металлурги близки к своему дну циклического спада. Ключевым потребителем металлопродукции является строительный сектор, который сейчас испытывает значительное давление на фоне отмены льготной ипотеки и высокой ключевой ставки.

• В 1 квартале 2025 года объём строительства новостроек снизился на 24% год к году, а уровень спроса на сталь снизился на 13%. И хоть цены на сталь уже начали стабилизироваться, но как минимум 1 полугодие 2025 года будет для металлургов слабым.

1️⃣ ПРИБЫЛЬ В 2024 г.:

• Все три металлурга в 2024 году показали снижение прибыли, наименее болезненный результат у Северстали (-22% год к году). Наиболее сильное падение получил НЛМК (-44%), но если не учитывать разовые доходы в 2023 году, прибыль НЛМК снизилась на 18,6%.

Авто-репост. Читать в блоге >>>- Цены на лом черных металлов в РФ упали до ₽23 тыс. за тонну — минимум с начала 2025 г. Снижение связано с завершением этапа пополнения запасов и слабым спросом со стороны сталелитейной отрасли – Ъ

С 12 мая металлургические предприятия России снизили закупочные цены на лом черных металлов на 1 тыс. руб., опустив их до 23 тыс. руб. за тонну в ЦФО — это минимум с начала 2025 года. Снижение связано с завершением этапа пополнения запасов и слабым спросом со стороны сталелитейной отрасли.

По данным Metals & Mining Intelligence, текущая цена — не дно. К концу мая она может упасть еще на 1,5–2 тыс. руб. и остаться на этом уровне до конца лета. Это приведет к сокращению сбора лома до 18,5 млн тонн в год (-9% к 2024 году), при прогнозном выпуске жидкой стали в пределах 65–69 млн тонн.

Металлургия продолжает снижать темпы: по данным «Чермета», производство стали в апреле упало на 7,2% (до 5,7 млн т), а за январь—апрель — на 4,5% (до 23,1 млн т). БКС отмечает, что апрель стал худшим месяцем по объемам с начала года.

Весенний рост цен на лом был краткосрочным: в начале мая котировки CFR Турция выросли на $10 — до $340/т, на фоне закупок перед Курбан-байрамом. Однако внутренний рынок РФ остается под давлением низкого спроса, отсутствия стимулирующих мер и общего спада в строительстве.

Авто-репост. Читать в блоге >>>

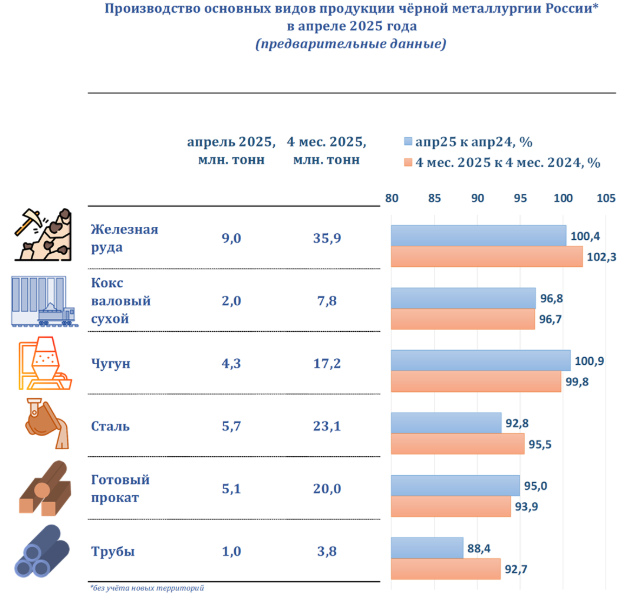

Россия, Производство **** Апрель 2025 **** 4 месяца 2025

Железная руда _______9,0 млн т (+0,40% г/г) * 35,9 млн т (+2,30% г/г);

Кокс __________________ 2,0 млн т ( -3,20% г/г) ** 7,8 млн т ( -3,30% г/г);

Чугун _________________ 4,3 млн т (+0,90% г/г) * 17,2 млн т ( -0,20% г/г);

Сталь _________________ 5,7 млн т ( -7,20% г/г) * 23,1 млн т ( -4,50% г/г);

Прокат ________________ 5,1 млн т ( -5,00% г/г) * 20,0 млн т ( -6,10% г/г);

Трубы _________________1,0 млн т ( -11,6% г/г) ** 3,8 млн т ( -7,30% г/г).

н

Роберт Value, кто вкурсе наверняка на форумах не сидят. Нет уверенности в том что будут дивиденды. Лично я склоняюсь к тому, что будут

Vitaxxx, скорее всего будут, но небольшие, рублей 5-6. Всё-таки НЛМК единственный из металлургов, кто не заплатил пока за 2024 год ни копейки…

, убыток ₽1,23 млрд против прибыли ₽17,18 млрд годом ранее")

НЛМК - факторы роста и падения акций

- НЛМК может показать наибольшую дивидендную доходность в долгосрочной перспективе (17.10.2023)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Компания не раскрывает отчётность (17.10.2023)

- Запрет ЕС на импорт стальных полуфабрикатов (17.10.2023)

НЛМК - описание компании

НЛМКНоволипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций