Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийтеханализ М.Видео на ближайшие пару недель

zen.yandex.ru/media/id/60ebec47631630143f31b528/tehnicheskii-analiz-akcii-mvideo-mvid-prognoz-na-avgustsentiabr-2021-61229d974e94fa7dda72076a

| Число акций ао | 180 млн |

| Номинал ао | 10 руб |

| Тикер ао |

|

| Капит-я | 12,4 млрд |

| Выручка | 420,9 млрд |

| EBITDA | 35,0 млрд |

| Прибыль | -35,0 млрд |

| Дивиденд ао | – |

| P/E | -0,4 |

| P/S | 0,0 |

| P/BV | -0,2 |

| EV/EBITDA | 3,2 |

| Див.доход ао | 0,0% |

| М.Видео-Эльдорадо Календарь Акционеров | |

| Прошедшие события Добавить событие | |

М.Видео-Эльдорадо акции

68.7₽ +0.44%

-

Отчет МВидео разочаровал по рентабельности

Отчет МВидео разочаровал по рентабельности

Но позитивный взгляд на акции компании мы сохраняем!

Основные финансовые показатели

- Показатель GMV вырос в 1 полугодии 2021 года на 24% г/г до 258,4 млрд руб. (во 2 квартале рост GMV составил 38%).

- Рост общих онлайн-продаж составил 48,8% г/г, а их доля в общем объеме GMV маркетплейса увеличилась до 67% по сравнению c 56% в 1 полугодии 2020 года, что свидетельствует об эффективности развития маркетплейса, а также о росте доли «высококачественных» идентифицированных покупателей, имеющих более высокий средний чек и более высокую частоту покупок

- Выручка выросла на 22,3% г/г до 212,8 млрд руб.

- Валовая рентабельность составила 23,7%, что на 1,9 п.п. ниже прошлогоднего результата за аналогичный период из-за роста промоактивности, изменения ассортимента в сторону роста доли цифровых товаров, являющихся более низкомаржинальными, а также сохранение практики периодических спотовых закупок с целью поддержания высоких темпов роста продаж и достаточного ассортимента и уровня товарных запасов.

- Административные и коммерческие расходы выросли на 33% на фоне инфляции издержек на фрахт и логистику в целом, включая складские услуги, а также увеличения расходов на рекламу и маркетинг.

Авто-репост. Читать в блоге >>> Дивидендная доходность М.Видео за 1 полугодие ожидается на уровне 5,5% - Альфа-Банк

Дивидендная доходность М.Видео за 1 полугодие ожидается на уровне 5,5% - Альфа-Банк

«М.Видео» вчера представила финансовые результаты за 1П21 по МСФО. Скорректированная EBITDA продемонстрировала слабые тренды в 1П21 – она снизилась на 8% г/г при рентабельности 5,8%, главным образом, на фоне нормализации уровней валовой рентабельности (что отражает изменение микса товаров, продолжающиеся перебои в поставках некоторых категорий товаров электроники и бытовой техники и рост куонкуренции на рынке). Тем не менее, это соответствует ожиданиям рынка и среднесрочному прогнозу компании.

В то же время, компания признала несколько положительных разовых статей в 1П21, таких как продажа Goods.ru, вклад которой составил 18% г/г в рост сокрректированной чистой прибыли. Это, в свою очередь, послужило базой для промежуточных дивидендов за 1П21 (при коэффициенте выплат на уровне 100%), что указывает на сильную дивидендную доходность на уровне 5,5%. Динамика продаж в 3К21 ожидаемо замедляется, по сообщению компании, хотя, учитывая рост выручки на 22% в 1П21, текущий консенсус-прогноз Bloomberg (рост выручки на 13,4% по итогам 2021П) выглядит вполне выполнимым с нашей точки зрения, и компания сможет выйти на среднегодовые темпы роста GMV в 2021-25П на уровне 15%, что предусматривает стратегия.

Кипнис Евгений

Авто-репост. Читать в блоге >>> Обзор финансовых результатов М.Видео за I пол. 2021 г. по МСФО. Всё в рамках ожиданий

Обзор финансовых результатов М.Видео за I пол. 2021 г. по МСФО. Всё в рамках ожиданийВыручка компании увеличилась на 22,3% по сравнению с аналогичным периодом прошлого года – до 212,8 млрд руб. на фоне роста операционных результатов. В частности, за счёт высокого среднего чека и частоты покупок.

Основной прирост пришёлся на онлайн-продажи М.Видео, которые выросли на 48,8% за счёт привлечения новых клиентов и увеличения конверсии.

Скорректированная чистая прибыль выросла на 18% и составила 6,4 млрд руб. – это выше прогнозов. Сдерживающим фактором был рост операционных расходов за счёт расходов на персонал, аренду, рекламу и маркетинг, а также на складские услуги. На увеличение чистой прибыли частично оказала продажа goods .ru.

Авто-репост. Читать в блоге >>> Отчеты Русагро и М.Видео за 2021 q2

Отчеты Русагро и М.Видео за 2021 q2Русагро (в понедельник) отчиталась за 2021 q2:

— Выручка +42.1% г/г (против +51.6% в предыдущем квартале и исторического темпа +42.1%)

— EBITDA +57.3% г/г (против +123.2% в предыдущем квартале и исторического темпа +53.8%)

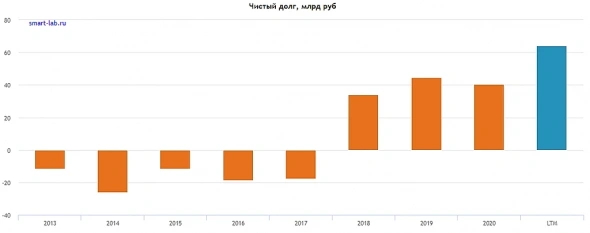

— Чистый долг увеличился на 4.9 млрд рублей за отчетный период (3.1% от капитализации)

— FCF годовой -2.7 млрд руб (отрицательный), 1.7% от капитализации

— EV/EBITDA мультипликатор равен 5.2x при историческом 75м перцентиле 7.1xМ.Видео так себе отчиталась за 2021 H1:

— Выручка +22.3% г/г (против +19.7% в предыдущем полугодии и исторического темпа +12.2%)

— EBITDA Adj -8.1% г/г (против -10.3% в предыдущем полугодии и исторического темпа +12.8%) [показатель EBITDA скорректирован на one-off эффекты от продажи Goods.ru и прощения кредита в рамках коронавирусной программы поддержки]

— Чистый долг увеличился на 23.6 млрд рублей за отчетный период (20.5% от капитализации)

— FCF годовой -9.1 млрд руб (отрицательный), 7.9% от капитализации

— EV/EBITDA мультипликатор равен 6.6x при историческом 75м перцентиле 6.1x

Авто-репост. Читать в блоге >>>

Кто-нить тарит чето в М.Видео кстати?

Я год назад холодильник покупал.

Переплатил конечно немного, но зато выбрал глазами своими тот что нравится

Тимофей Мартынов, все берем электронику только там, а точнее у Эльдорадо ибо ближе он. С картами бонусными выходит дешевле, чем у традиционных онлайн магазинов с максимально низкой накруткой типо pleer

А тут к этому ещё и сервис и консультации если что. Ну как ты лояльный клиент озона, я, видимо, такой же лояльный у м-видео-Эльдорадо) Коротко по М.Видео и ее отчету за 2 квартал

Коротко по М.Видео и ее отчету за 2 квартал

М.Видео конечно для меня удивительный ритейлер. Все е-коммерсы в убытках в борьбе за существование и в процессе развития логистики, а М.Видео живет так, как будто и конкурентов нет. Чистая рентабельность М.Видео уверенно держится в районе 3%. Активно расширяют ассортимент, ползут в онлайн (мне кажется это как раз ловушка😁). Это пугает. Оборотка за полгода выросла на 20 ярдов, под это дело пришлось нарастить долг, причем уже достаточно критично: ND/EBITDA=2.34

Прибыль 1 полугодия сильно искажена продажей goods.ru (~4 ярда) и ковидными корректировками. По факту идёт снижение прибыли из-за растущих издержек. Рост расходов за год: персонал +2,5; аренда +1,3; реклама +1,2; проценты +0,8; склады +0,6; административные +1,3.

Инвесторы аккуратно начали сливать М.Видео вместе с началом цикла повышения ставок ЦБ.

Капа текущая 115 ярдов, я бы не сказал, что завышенная. Вполне выглядит справедливо, но и недооцененной компанию не назвать.

Дивиденды по итогам последних 12 мес будут в районе 11%, но это благодаря распродаже активов. В будущем конечно будет пониже.

Весь вопрос в перспективах. Я вижу огромную конкуренцию и желание всех на этой поляне расти: OZON, ЯндексМаркет, СберМаркет, Aliexpress, Wildberries и так далее. Я бы в эту зарубу испугался бы лезть.

Авто-репост. Читать в блоге >>>- Рост оборота маркетплейса М.Видео - наиболее значимое достижение первого полугодия - Газпромбанк

Эффект на компанию. Среди наиболее значимых достижений 1П21 мы отметили бы рост оборота маркетплейса (на 24% г/г), увеличение доли онлайн-продаж в общем объеме GMV маркетплейса (до 49%), что свидетельствует об эффективности выбранной модели маркетплейса, а также рост доли «высококачественных» идентифицированных покупателей, имеющих на 46% более высокий средний чек и более высокую частоту покупок (до 65% в чеках и до 87% в продажах), что свидетельствует об эффективности реализуемой «М.Видео» омниканальной розничной модели.

Эффект на акции. Мы полагаем, что рынок позитивно отреагирует на финансовые результаты компании.

Ибрагимов Марат

«Газпромбанк»

Авто-репост. Читать в блоге >>> по диагонали глянул отчет… ничего не понял…

6,4 млрд прибыли это без учета единоразовых плюшек?

А долг увеличился почему так резко?

Дима Минайчев, долг увеличился потому что растут, наращивают ассортимент, оборотный капитал резко вырос, примерно на эту же величину вырос долгМ.видео МСФО за 6 мес 2021 — что там?

Чистая прибыль х2,1 раза год к году

Но скорректированная чистая прибыль х1,18 раза год к году.

Корректировали на убыток ассоциированных и совместных предприятий (почти 1млрд руб), на 2,52 млрд руб господдержки в прошлом году ковидном, это что по крупному.

Выручка х1,223 при выросшей себестоимости х1,255.

Товарно-материальные запасы чуть подросли, 148,9 млрд руб, провала нет

Дебиторская задолженность х1,21 раза.

Активов для продажи почти не осталось (всего на 8 млн руб, сравните с прошлогодними 1229 млн руб).

Нераспределенная прибыль подросла незначительно, 28,24 млрд руб! Это значит, что дивиденды вовсе и не в долг можно платить хорошие!

Акций своих выкупили на 0,557 млрд руб (против 0,749 в 2020).

Финансовую деятельность вели широко, например почти 3,08 млрд руб потратили на приобретение нематериальных активов. Но поступления от выбытия инвестиции в совместное предприятие шикарно приплюсовали 4,134 млрд руб (за 40% долю в ООО «МАРКЕТПЛЕЙС», осталось еще 10%)!

Разводненная прибыль на акцию хорошие 39,51 руб (против 18,94 в 2020)

Хорошо то как еще:

+ Менеджмент предложит совету директоров 6,4 млрд руб на дивиденды за 1полугодие2021!

+ «Мы не планируем менять дивидендную политику», — сказала финансовый директор компании Екатерина Соколова в ходе телеконференции.

+ Саид Гуцериев сосредоточится на стратегическом управлении и развитии М.Видео (вместе с инвестиционным холдингом SFI)!

+ будут менять подходы в борьбе за покупателя.

Отчет на удивление оправдывает покупку акций и по текущей цене.

Анастасия, второй приз твойДолжок подрастает, а это что значит?:)

что все щедрые дивы платятся в долг

Тимофей Мартынов, давай я тебе скажу, а потом проверим, как с ОЗОНом.

Вся эта возня с дивами и «взрывным онлайном» затеяна ради SPO, чтобы выйти на хаях.

На это же намекает и фигура Изосимова, который, как раз, спец во всяких таких вещах.

В принципе, траектория достаточно очевидна.

Банда Анонимов, за комментарии к отчету взял первый призпо диагонали глянул отчет… ничего не понял…

6,4 млрд прибыли это без учета единоразовых плюшек?

А долг увеличился почему так резко?

Дима Минайчев, как я понял, без учета однораза вообще 3,6 млрд ИНТЕРФАКС — Дивидендная доходность акций «М.Видео» (MOEX: MVID) по итогам 2021 года может составить 11,5%, говорится в комментарии «Открытие Брокер».

ИНТЕРФАКС — Дивидендная доходность акций «М.Видео» (MOEX: MVID) по итогам 2021 года может составить 11,5%, говорится в комментарии «Открытие Брокер».

Компания опубликовала в среду сильные финансовые результаты по МСФО за первое полугодие, констатирует ведущий аналитик по глобальным исследованиям Андрей Кочетков. EBITDA (+37,1% г/г — до 18,311 млрд рублей) и чистая прибыль (+18% г/г — до 6,39 млрд рублей) оказались выше целевых значений в силу ряда единовременных факторов: 3,571 млрд рублей прибыли от продажи goods.ru, а также 2,52 млрд рублей разового дохода от списания задолженности по субсидируемому кредиту.

Зимой ритейлер утвердил новую дивидендную политику, напоминает эксперт инвесткомпании: на дивиденды не менее 100% чистой прибыли с исключением доли прибыли (убытка) ассоциированных и совместных предприятий. Соответственно, указывает Кочетков, менеджмент предложит совету директоров направить на дивиденды за полугодие 6,4 млрд рублей.

- В отчете говорится, что на 30.06.21 чистый долг(мсфо17)/скорр ebitda(мсфо 17) = 1,9 — что < 2, значит все 100% идут на дивы. Но если смотреть в таблицу, то чистый долг(мсфо17) = 64070млн.р., а скорр ebitda (мсфо 17) = 12368млн.р. Так как они насчитали коэффициент 1,9?

Группа «М.Видео-Эльдорадо» в 1 полугодии 2021 года увеличила скорректированную чистую прибыль по МСФО на 18% г / г, до 6,39 млрд рублей.

Группа «М.Видео-Эльдорадо» в 1 полугодии 2021 года увеличила скорректированную чистую прибыль по МСФО на 18% г / г, до 6,39 млрд рублей.

Показатель скорректирован на убыток ассоциированных и совместных предприятий (в первом полугодии 2021 года — 945 млн рублей), на расходы единовременного характера на СИЗ (118 млн рублей с учетом налога на прибыль).

Прибыль также скорректирована на доход от прощения субсидированного кредита, полученного в 2020 году в рамках программы господдержки отраслей, наиболее пострадавших от пандемии (2,52 млрд рублей).

Выручка выросла на 22,3% г/г. до 212 776 млн. руб. благодаря росту активных клиентов и сильному росту общих онлайн-продаж на 48,8% г/г.

Валовая прибыль увеличилась на 13,1% г/г и достигла 50,505 млн. руб. Валовая маржа составила 23,7%.

Показатель EBITDA вырос на 37,1% до 18,311 млн. руб. Рентабельность по EBITDA составила 8,6%.

Чистый долг на 30 июня 2021 года составил 64,070 млн. руб. (увеличение на 58% г/г), показатель чистый долг/скорректированная EBITDA составил 1,9x (по сравнению с 1,4 на 31 декабря 2020 года).

Существенный вклад в показатель EBITDA и чистую прибыль внесли доходы единовременного характера, в частности прибыль от продажи маркетплейса goods.ru в размере 3,571 млн. руб., а также доход в размере 2,520 млн. руб. от списания задолженности по субсидируемому кредиту, полученному в 2020 году в рамках программы государственной поддержки отраслей. Увеличение выручки способствовало росту валовой прибыли.

Рекомендованные дивиденды за 1 полугодие 2021 года в размере 6,39 млрд. руб. предполагают выплату 35,5 руб. на акцию, что соответствует 5,5% дивидендной доходности.

Позитивные финансовые результаты отражают сильные фундаментальные показатели компании. В ближайшей перспективе потенциал роста акций с прогнозной ценой 690 руб. за бумагу составляет около 5%.- М.видео МСФО за 6 мес 2021 — что там?

Чистая прибыль х2,1 раза год к году

Но скорректированная чистая прибыль х1,18 раза год к году.

Корректировали на убыток ассоциированных и совместных предприятий (почти 1млрд руб), на 2,52 млрд руб господдержки в прошлом году ковидном, это что по крупному.

Выручка х1,223 при выросшей себестоимости х1,255.

Товарно-материальные запасы чуть подросли, 148,9 млрд руб, провала нет

Дебиторская задолженность х1,21 раза.

Активов для продажи почти не осталось (всего на 8 млн руб, сравните с прошлогодними 1229 млн руб).

Нераспределенная прибыль подросла незначительно, 28,24 млрд руб! Это значит, что дивиденды вовсе и не в долг можно платить хорошие!

Акций своих выкупили на 0,557 млрд руб (против 0,749 в 2020).

Финансовую деятельность вели широко, например почти 3,08 млрд руб потратили на приобретение нематериальных активов. Но поступления от выбытия инвестиции в совместное предприятие шикарно приплюсовали 4,134 млрд руб (за 40% долю в ООО «МАРКЕТПЛЕЙС», осталось еще 10%)!

Разводненная прибыль на акцию хорошие 39,51 руб (против 18,94 в 2020)

Хорошо то как еще:

+ Менеджмент предложит совету директоров 6,4 млрд руб на дивиденды за 1полугодие2021!

+ «Мы не планируем менять дивидендную политику», — сказала финансовый директор компании Екатерина Соколова в ходе телеконференции.

+ Саид Гуцериев сосредоточится на стратегическом управлении и развитии М.Видео (вместе с инвестиционным холдингом SFI)!

+ будут менять подходы в борьбе за покупателя.

Отчет на удивление оправдывает покупку акций и по текущей цене. - Акции М.Видео имеют потенциал роста примерно на 5% в ближайшей перспективе - Русс-Инвест

«М.Видео-Эльдорадо» сообщила финансовые результаты за 1 полугодие 2021 года.

Выручка выросла на 22,3% г/г. до 212 776 млн. руб. благодаря росту активных клиентов и сильному росту общих онлайн-продаж на 48,8% г/г.

Валовая прибыль увеличилась на 13,1% г/г и достигла 50,505 млн. руб. Валовая маржа составила 23,7%.

Показатель EBITDA вырос на 37,1% до 18,311 млн. руб. Рентабельность по EBITDA составила 8,6%.

Скорректированная чистая прибыль увеличилась на 18% г/г до 6,390 млн. руб.

Чистый долг на 30 июня 2021 года составил 64,070 млн. руб. (увеличение на 58% по сравнению с 31 декабря 2020 года), показатель чистый долг/скорректированная EBITDA составил 1,9x (по сравнению с 1,4 на 31 декабря 2020 года).

Существенный вклад в показатель EBITDA и чистую прибыль внесли доходы единовременного характера, в частности прибыль от продажи маркетплейса goods.ru в размере 3,571 млн. руб., а также доход в размере 2,520 млн. руб. от списания задолженности по субсидируемому кредиту, полученному в 2020 году в рамках программы государственной поддержки отраслей. Увеличение выручки способствовало росту валовой прибыли.

Авто-репост. Читать в блоге >>>  М.Видео сохраняет прогнозы по прибыльности, не будет менять дивполитику, видит рост конкуренции

М.Видео сохраняет прогнозы по прибыльности, не будет менять дивполитику, видит рост конкуренцииФинансовый директор компании Екатерина Соколова в ходе телеконференции - «Мы не планируем менять дивидендную политику»,

Глава компании Александр Изосимов - темы роста во втором полугодии должны быть более умеренными и приблизиться к целевым в условиях растущей конкуренции и волатильности рынка в условиях пандемии.

Конкуренция побуждает компанию по-другому отнестись к промо-активности, несколько замедлив ее в третьем квартале, сделать ее более дифференцированной — по регионам и категориям.

«Мы отходим от площадных, ковровых бомбардировок и переходим, скорее, к хирургической тактике»

«Мы тратим миллиарды рублей на промо, но результат, который мы получаем, значительно ниже, чем раньше», — сказал он, добавив, что сейчас менеджмент компании ищет пути решения этой проблемы.

Компания думает об увеличении продаж в кредит, большей ставки на финтех составляющую, рост доли выручки от продаж аксессуаров и дополнительных сервисов в общей выручке.

Авто-репост. Читать в блоге >>>Ну это значит, что SPO должны «накатить» в обозримой перспективе.

Иначе все это впустую.

Банда Анонимов,

Роман Ранний, канеш, а ты считаешь, что это все просто так, от хорошей жизни?

Какие там долги у Гуцериева-то?

Я так понимаю 35,6 рубля на акцию дивиденд составит.

Это получается 73,6 руб за последний год

Это 11,2% грязной дивдоходности

Но помним, что этот всплеск благодаря продаже гудс.ру

Тимофей Мартынов, под этот всплеск ее щедро по 610...640 отдавали, 610...640 минус всплеск и дальше рублей 60 или поболее за 2022г с прогнозным ростом рынка электроники 6% в год — вроде неплохая альтернатива облигациям. А выйдут они интересно к новому году к соотношению долг/ебида меньше 2? Они же платят 100% долг/ебида меньше 2?

А выйдут они интересно к новому году к соотношению долг/ебида меньше 2? Они же платят 100% долг/ебида меньше 2?Ну это значит, что SPO должны «накатить» в обозримой перспективе.

Иначе все это впустую.

Банда Анонимов,

- Ну это значит, что SPO должны «накатить» в обозримой перспективе.

Иначе все это впустую. - Я так понимаю 35,6 рубля на акцию дивиденд составит.

Это получается 73,6 руб за последний год

Это 11,2% грязной дивдоходности

Но помним, что этот всплеск благодаря продаже гудс.ру

М.Видео-Эльдорадо - факторы роста и падения акций

- Очень низкая рентабельность, поэтому если вдруг рентабельность улучшится, могут переоцениться. (20.10.2023)

- С ростом популярности онлайн форматов есть риск падения операционной эффективности оффлайн магазинов (11.03.2021)

- Компании трудно конкурировать (23.05.2022)

- Количество заказов в 2022 году упало на 9% относительно 2021. Похоже, М.Видео проигрывает борьбу маркетплейсам (23.05.2022)

- С апреля 22 наблюдается падение спроса на бытовую технику в РФ (23.05.2022)

- Компания не раз переписывала прошлые результаты в худшую сторону, так, что текущий отчет выглядит лучше. (16.10.2023)

- Непонятный акционер: высосал все соки дивидендами. В 2022 году сообщал, что планирует выйти из актива. (16.10.2023)

- Компания много операционных затрат капитализирует, свободный денежный поток стабильно в отрицательной зоне. (16.10.2023)

- Высокая долговая нагрузка, чистый долг/EBITDA = 5,3х (30.06.2023) (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

М.Видео-Эльдорадо - описание компании

М.Видео - крупнейшая розничная сеть по объемам продаж электроники и бытовой техники в России. «М.Видео» осуществляет свою деятельность с 1993 года. По состоянию на 30 июня 2016 г. сеть «М.Видео» включает 382 магазина в 162 городах Российской Федерации. Торговая площадь магазинов «М.Видео» составляет 649 тыс. м кв., общая площадь – 872 тыс. м кв.

Чтобы купить акции, выберите надежного брокера: