Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНу это значит, что SPO должны «накатить» в обозримой перспективе.

Иначе все это впустую.

| Число акций ао | 180 млн |

| Номинал ао | 10 руб |

| Тикер ао |

|

| Капит-я | 29,0 млрд |

| Выручка | 362,9 млрд |

| EBITDA | 15,9 млрд |

| Прибыль | -7,6 млрд |

| Дивиденд ао | – |

| P/E | -3,8 |

| P/S | 0,1 |

| P/BV | -0,4 |

| EV/EBITDA | 7,1 |

| Див.доход ао | 0,0% |

| М.Видео-Эльдорадо Календарь Акционеров | |

| Прошедшие события Добавить событие | |

М.Видео-Эльдорадо акции

161.4₽ -3.3%

-

Я так понимаю 35,6 рубля на акцию дивиденд составит.

Я так понимаю 35,6 рубля на акцию дивиденд составит.

Это получается 73,6 руб за последний год

Это 11,2% грязной дивдоходности

Но помним, что этот всплеск благодаря продаже гудс.ру

Пишет

t.me/AROMATH/2636

#MVID М.видео

Какие классные заголовки сегодня вышли после отчета М.видео.

Всю прибыль — на дивиденды.

Какая красота 🤡

Целых 35 рублей, радости вагон сразу, при том, что операционно на такой дивиденд не заработали ❗️

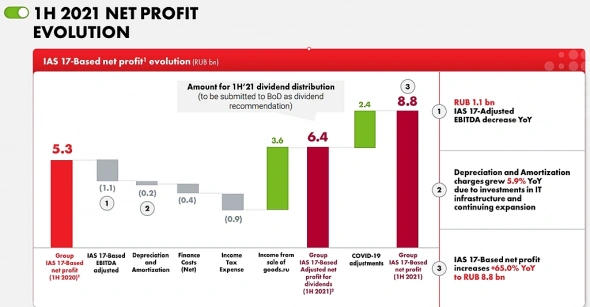

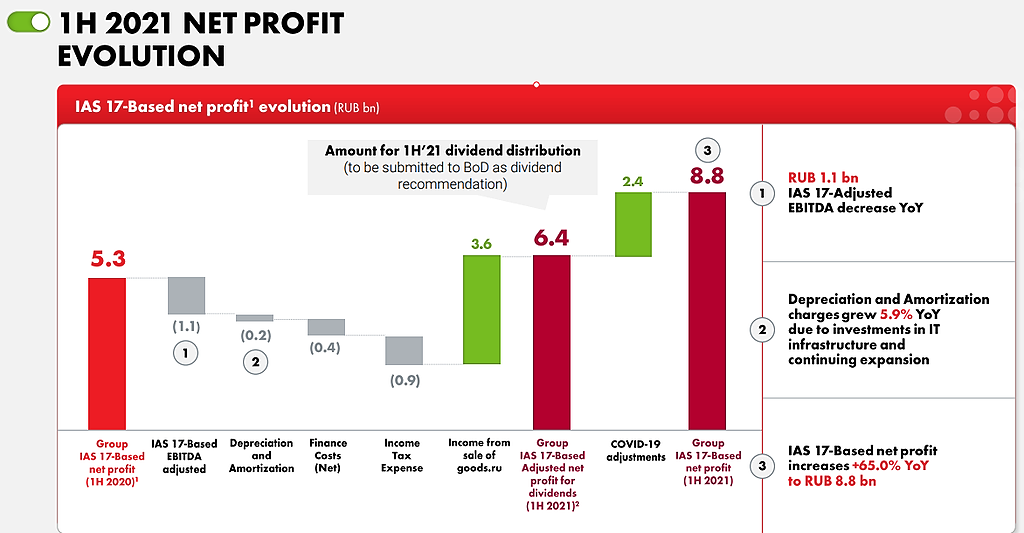

1. Разовые доходы.

EBITDA за первое полугодие 2021 включает в себя доходы единовременного характера:

прибыль от продажи маркетплейса goods.ru в размере 3 571 млн руб., а также а также доход в размере 2 520 млн руб. от списания задолженности по субсидируемому кредиту, полученному в 2020 году в рамках программы государственной поддержки отраслей, наиболее пострадавших от пандемии.

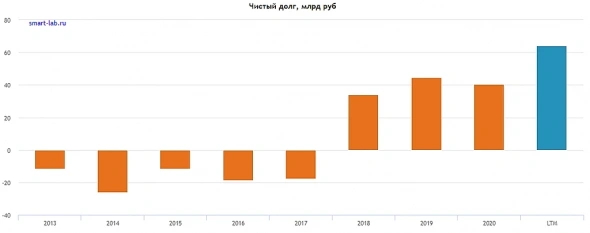

2. Растет долг безумно.

Чистый долг Группы на 30 июня 2021 года составил 64 070 млн руб.(увеличение на 58% по сравнению с 31 декабря 2020 года).

Итого еще полгода рынок будет рад таким дивидендам.

А дальше что ?

Мое отношение было полгода назад вот тут от 03 апреля,

советую перечитать еще раз, прежде чем радоваться дивидендам.

t.me/AROMATH/1916

Если кому нравится покупать тлеющий бизнес с почти нулевыми реальными активами по безумной цене — дорога всегда открыта.

Склад телевизоров, вывеска арендованного магазина и витрина с чайниками активами не являются на мой скромный взгляд.

В секторе есть игрок намного лучше с иными перспективами, с нормальными акционерами и менеджментом.🎪

Роман Ранний,

Что за игрок, если не секрет?

Должок подрастает, а это что значит?:)

что все щедрые дивы платятся в долг

Тимофей Мартынов, давай я тебе скажу, а потом проверим, как с ОЗОНом.

Вся эта возня с дивами и «взрывным онлайном» затеяна ради SPO, чтобы выйти на хаях.

На это же намекает и фигура Изосимова, который, как раз, спец во всяких таких вещах.

В принципе, траектория достаточно очевидна.- Рост расходов за год:

персонал +2,5

аренда +1,3

реклама +1,2

проценты +0,8

склады +0,6

административные +1,3 За год рост GMC +24%

67% объема продаж GMV — онлайн.

Удивлен:

из 174 ярдов онлайн продаж, 109 ярдов пришлись на приложения

всего онлайн вырос на 49% за год

Тимофей Мартынов, угу, просто МВидео считает онлайном заказы, которые ты сделал в магазине через консультанта, который вбил его в свой планшет)

Думаю, что оно и как «приложение» считается.

Я, честно говоря, тарюсь в Технопарке — просто потому, что он ближе. Офлайн. Так быстрее и приятнее.

Трачу много.

Банда Анонимов, ага, если они так считают, значит статистика по онлайну у них искаженная.

Потому что консультанты постоянно все крупные заказы вбивают через планшет.

Но я не уверен что ты прав)) это надо перепроверять

Тимофей Мартынов, проверяй.

Это достаточно известный факт по рынку, никакой тайны я не открыл.

Просто если у них органический траффик на якобы 100 ярдов, то они легко должны были «крутануть» гудс.ру на какие-то сопоставимые цифры (10-20 ярдов).

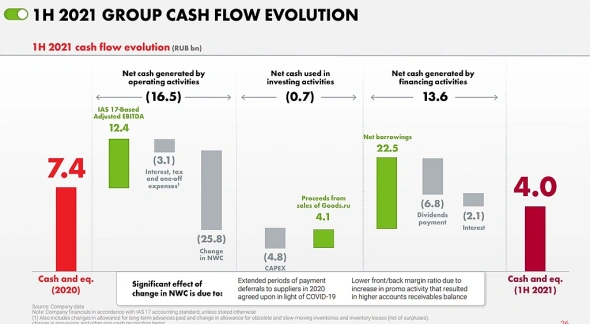

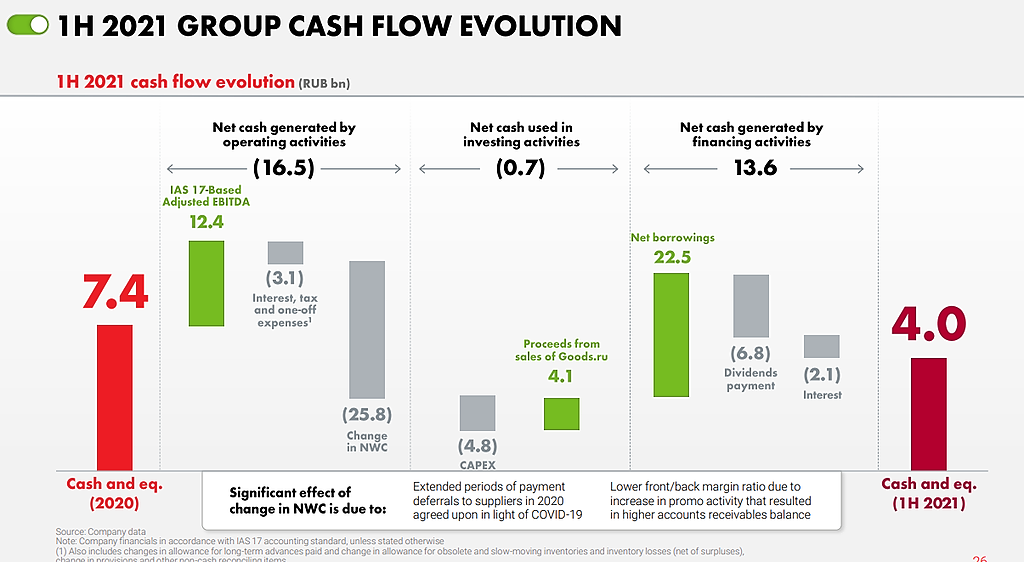

А у него продажи по факту были меньше ярда. Поэтому даже «на пальцах» не сходится )- Почему вырос долг?

Очень просто, продажи растут у компании, нужна оборотка.

Обороточка выросла за полгода +26 ярдов, денежки пришлось занять (22.5 ярда).

- Поступления от продажи goods,ru составили 4,1 ярда.

Это позволило выплатить дивы 6,8.

- Должок подрастает, а это что значит?:)

что все щедрые дивы платятся в долг

За год рост GMC +24%

67% объема продаж GMV — онлайн.

Удивлен:

из 174 ярдов онлайн продаж, 109 ярдов пришлись на приложения

всего онлайн вырос на 49% за год

Тимофей Мартынов, угу, просто МВидео считает онлайном заказы, которые ты сделал в магазине через консультанта, который вбил его в свой планшет)

Думаю, что оно и как «приложение» считается.

Я, честно говоря, тарюсь в Технопарке — просто потому, что он ближе. Офлайн. Так быстрее и приятнее.

Трачу много.

Банда Анонимов, ага, если они так считают, значит статистика по онлайну у них искаженная.

Потому что консультанты постоянно все крупные заказы вбивают через планшет.

Но я не уверен что ты прав)) это надо перепроверятьЗа год рост GMC +24%

67% объема продаж GMV — онлайн.

Удивлен:

из 174 ярдов онлайн продаж, 109 ярдов пришлись на приложения

всего онлайн вырос на 49% за год

Тимофей Мартынов, угу, просто МВидео считает онлайном заказы, которые ты сделал в магазине через консультанта, который вбил его в свой планшет)

Думаю, что оно и как «приложение» считается.

Я, честно говоря, тарюсь в Технопарке — просто потому, что он ближе. Офлайн. Так быстрее и приятнее.

Трачу много.- Прибыль-то завышена на 3,6 ярда из-за продажи good.ru

Без нее была бы 3,6 млрд руб

Плюс еще они прибавили себе 2,4 ярда корректировку на ковид (не знаю че это такое)

- Выручка выросла, маржа ебитда упала с 7,7% до 5,8%.

smart-lab.ru/q/MVID/f/q/MSFO/ebitda_margin/

Причины:

1. расходы на рекламу

2. большая доля низкомаржинальных товаров продана

3. закупочные цены лихорадило - За год рост GMC +24%

67% объема продаж GMV — онлайн.

Удивлен:

из 174 ярдов онлайн продаж, 109 ярдов пришлись на приложения

всего онлайн вырос на 49% за год  ВЗГЛЯД: Закрепление цены акций М.Видео выше 661 руб. приведет, вероятно, к росту до 680-690 руб. — «Велес Капитал»

ВЗГЛЯД: Закрепление цены акций М.Видео выше 661 руб. приведет, вероятно, к росту до 680-690 руб. — «Велес Капитал»- Кто-нить тарит чето в М.Видео кстати?

Я год назад холодильник покупал.

Переплатил конечно немного, но зато выбрал глазами своими тот что нравится - ассортимент за полгода вырос в 2 раза до 150 тыс единиц SKU

свой 50%, третьих сторон с 45 до 105 тыс единиц

получается партнерских товаров в 2 раза больше чем своих

+30 тыс дала интеграция со сбер-маркетом

партнеров всего 650 шт - Пишет

t.me/AROMATH/2636

#MVID М.видео

Какие классные заголовки сегодня вышли после отчета М.видео.

Всю прибыль — на дивиденды.

Какая красота 🤡

Целых 35 рублей, радости вагон сразу, при том, что операционно на такой дивиденд не заработали ❗️

1. Разовые доходы.

EBITDA за первое полугодие 2021 включает в себя доходы единовременного характера:

прибыль от продажи маркетплейса goods.ru в размере 3 571 млн руб., а также а также доход в размере 2 520 млн руб. от списания задолженности по субсидируемому кредиту, полученному в 2020 году в рамках программы государственной поддержки отраслей, наиболее пострадавших от пандемии.

2. Растет долг безумно.

Чистый долг Группы на 30 июня 2021 года составил 64 070 млн руб.(увеличение на 58% по сравнению с 31 декабря 2020 года).

Итого еще полгода рынок будет рад таким дивидендам.

А дальше что ?

Мое отношение было полгода назад вот тут от 03 апреля,

советую перечитать еще раз, прежде чем радоваться дивидендам.

t.me/AROMATH/1916

Если кому нравится покупать тлеющий бизнес с почти нулевыми реальными активами по безумной цене — дорога всегда открыта.

Склад телевизоров, вывеска арендованного магазина и витрина с чайниками активами не являются на мой скромный взгляд.

В секторе есть игрок намного лучше с иными перспективами, с нормальными акционерами и менеджментом.🎪  по диагонали глянул отчет… ничего не понял…

по диагонали глянул отчет… ничего не понял…

6,4 млрд прибыли это без учета единоразовых плюшек?

А долг увеличился почему так резко?

Выход сильной отчётности является хорошим поводом подрасти. Выручка увеличилась на 22,3% до 212,7млрд.руб. против 173,9 млрд.руб. годом ранее.

Выход сильной отчётности является хорошим поводом подрасти. Выручка увеличилась на 22,3% до 212,7млрд.руб. против 173,9 млрд.руб. годом ранее.

Чистая прибыль «М.видео» по МСФО за 6 мес. 2021 г. составила 7 млрд.руб., увеличившись в 2,1 раза по сравнению с 3,369 млрд. в предыдущем году.- Для М.Видео-Эльдорадо второе полугодие может оказаться успешнее первого - Промсвязьбанк

М.Видео-Эльдорадо в 1 полугодии увеличила скорректированную чистую прибыль на 18%

Группа «М.Видео-Эльдорадо» в 1 полугодии 2021 года увеличила скорректированную чистую прибыль по МСФО (IAS 17) на 18% по сравнению аналогичным показателем за 2020 год, до 6,39 млрд рублей. EBITDA выросла на 37,1%, до 18,311 млрд рублей, рентабельность этого показателя составила 8,6% против 7,7% годом ранее, сообщил ритейлер. Скорректированная EBITDA снизилась на 8,1%, до 12,368 млрд рублей, рентабельность скорректированной EBITDA составила 5,8% против 7,7% годом ранее. Выручка выросла на 22,3%, до 212,776 млрд рублей.

Мы оцениваем результаты М.Видео-Эльдорадо как достаточно сильные, хотя и скорректированные показатели показали динамику слабее выручки. А на увеличение EBITDA и чистой прибыли (не скорректированные) оказали влияние в основном разовые факторы. Маржинальность бизнеса немного просела на фоне повышенной маркетинговой активности. Компания рекомендовала дивиденды в размере 100% от скорректированной прибыли по МСФО, что предполагает 35,5 руб./акцию за 1 полугодие и соответствует доходности в 5,5%. Мы ждем, что 2 полугодие для М.Видео-Эльдорадо будет более успешным при поддержке сезонного фактора.

Промсвязьбанк

Авто-репост. Читать в блоге >>>

ИНТЕРФАКС — Аналитики BCS Express позитивно оценивают долгосрочные перспективы акций «М.Видео» (MOEX: MVID), говорится в комментарии инвесткомпании.

«М.Видео» представила умеренно позитивные финансовые результаты по МСФО за I полугодие 2021 года, констатирует эксперт Дмитрий Пучкарев.

«Драйвером роста прибыли стало увеличение выручки. На показатель EBITDA и чистую прибыль оказали существенное влияние разовые статьи, такие как прибыль от продажи goods.ru, прощение задолженности по кредиту от ВТБ (MOEX: VTBR). При этом скорректированные метрики росли медленнее выручки. Рентабельность оказалась под давлением из-за роста маркетинговой активности в I полугодии. Заметное увеличение чистого долга обусловлено отрицательным FCF по итогам полугодия из-за роста оборотного капитала. Компания объясняет рост восстановлением уровня оборотного капитала в соответствии с нормальной сезонностью», — отмечает он.

Рекомендованные дивиденды соответствуют 100% от скорректированной прибыли по МСФО и предполагают выплату 35,5 руб. на акцию по итогам полугодия, обращает внимание аналитик. Дивидендная доходность по цене закрытия вторника — 5,5%.

«II полугодие для „М.Видео“ сезонно более сильное, поэтому при сохранении благоприятной конъюнктуры финансовые результаты во второй половине текущего года могут улучшиться. Отчет способен оказать умеренно позитивное влияние на динамику котировок на торгах среды. Долгосрочный взгляд на акции „М.Видео“ позитивный», — пишет эксперт инвесткомпании.

Роман Ранний,прибыль от продажи goods.ru, прощение задолженности по кредиту от ВТБ

Ну с goods.ru ясно — тупость (все развивают он-лайн, -они сливают),

а вот Прощение от ВТБ — странно.

Могли акциями взять,

даже если не верят в них (12.03.2021 «Сафмар» продала 13,5% (Долю ВТБ) акций «М.Видео"). Дивиденды М.Видео-Эльдорадо могут составить ₽35,54, дивдоходность — 5,4%

Дивиденды М.Видео-Эльдорадо могут составить ₽35,54, дивдоходность — 5,4%

«М.Видео-Эльдорадо» может выплатить акционерам дивиденды за первое полугодие в размере ₽6,4 млрд. Компания намерена предложить совету директоров рассмотреть сумму ₽6,39 млрд для распределения в виде дивидендов.

Выплаты на одну акцию могут составить ₽35,54.

Текущая дивидендная доходность такой выплаты составляет около 5,4% при цене акций ₽652 по состоянию на 11:14 мск.

Рекомендованные выплаты соответствуют 100% скорректированной чистой прибыли по МСФО.

Дивиденды «М.Видео-Эльдорадо» могут составить ₽35,54. Доходность — 5,4% :: Новости :: РБК Инвестиции (rbc.ru)

Авто-репост. Читать в блоге >>>

Сегодня вышли финансовые результаты М.Видео за 1 полугодие 2021.

По сравнению с 1 полугодием 2020 года:

1. Выручка выросла на 22.3%.

2. Валовая прибыль выросла на 13.1%.

3. EBITDA выросла на 37.1%.

4. Чистая прибыль выросла на 18%.

Хороший отчет вышел у М.Видео. Не случайно акции компании сегодня среди лидеров роста, несмотря на общее падение рынка.

Тем не менее, меня насторожила следующая фраза генерального директора компании: «EBITDA и чистая прибыль компании оказались

выше целевых значений в силу ряда единовременных факторов». Вот это «в силу единовременных факторов» и настораживает.

AlexChi,

Продажа goods

Генадий Гимаев, goods это сейчас сберовский Сбер Мега Маркет

М.Видео-Эльдорадо - факторы роста и падения акций

- Очень низкая рентабельность, поэтому если вдруг рентабельность улучшится, могут переоцениться. (20.10.2023)

- С ростом популярности онлайн форматов есть риск падения операционной эффективности оффлайн магазинов (11.03.2021)

- Компании трудно конкурировать (23.05.2022)

- Количество заказов в 2022 году упало на 9% относительно 2021. Похоже, М.Видео проигрывает борьбу маркетплейсам (23.05.2022)

- С апреля 22 наблюдается падение спроса на бытовую технику в РФ (23.05.2022)

- Компания не раз переписывала прошлые результаты в худшую сторону, так, что текущий отчет выглядит лучше. (16.10.2023)

- Непонятный акционер: высосал все соки дивидендами. В 2022 году сообщал, что планирует выйти из актива. (16.10.2023)

- Компания много операционных затрат капитализирует, свободный денежный поток стабильно в отрицательной зоне. (16.10.2023)

- Высокая долговая нагрузка, чистый долг/EBITDA = 5,3х (30.06.2023) (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

М.Видео-Эльдорадо - описание компании

М.Видео - крупнейшая розничная сеть по объемам продаж электроники и бытовой техники в России. «М.Видео» осуществляет свою деятельность с 1993 года. По состоянию на 30 июня 2016 г. сеть «М.Видео» включает 382 магазина в 162 городах Российской Федерации. Торговая площадь магазинов «М.Видео» составляет 649 тыс. м кв., общая площадь – 872 тыс. м кв.

Чтобы купить акции, выберите надежного брокера: