Финаме

Финаме БКС Мир Инвестиций

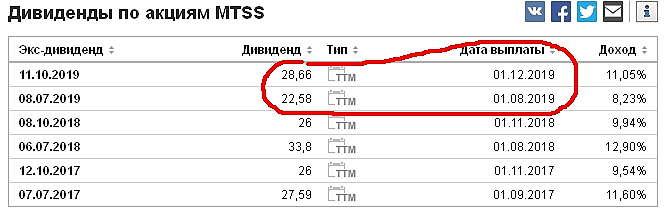

БКС Мир Инвестицийчто я думаю про мтс? безусловный лидер в отрасли, несмотря на весь инфошум про делистинг и закредитованность остаётся качественным активом, непрерывно генерирующим прибыль ввиду самой темы бизнеса, которая охватывает все сектора экономики и не может быть убыточной нигде в мире, а тем более в России, где конкуренция-бранное слово..)

совет малолеткам -брать и держать и не продавать никогда

Роман Лисин,(Советский Союз),

Констатирую: доля капитала в активах = 8%

Аналогия: это как взять квартиру в ипотеку с первоначальным взносом 8%. Ипотеку не гасить. Квартиру сдавать в аренду, восхищаться получаемым доходом и всем советовать делать также…

P/S/ справедливости ради отмечу, что по совокупности показателей МТС среди телекомов действительно неплох.