| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 446,8 млрд |

| Выручка | 807,2 млрд |

| EBITDA | 279,7 млрд |

| Прибыль | 38,6 млрд |

| Дивиденд ао | – |

| P/E | 11,6 |

| P/S | 0,6 |

| P/BV | -1,9 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| МТС Календарь Акционеров | |

| 22/05 Отчет МСФО за 3 месяца 2026 года | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

МТС акции

223.6₽ 0%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Подскажите по див политике, у МТС выплаты ежеквартальные или по итогам полугодия?

Подскажите по див политике, у МТС выплаты ежеквартальные или по итогам полугодия?

МТС & Geely

МТС & Geely

На поставляемые в Россию Geely будут устанавливаться «симки» МТС.

В мультимедийных системах поставляемых в Россию автомобилей Geely с завода будет интегрирован SIM-чип МТС: компании подписали соглашение, в рамках которого чипы российского оператора будут устанавливаться непосредственно на конвейерах китайской компании.

Что это даст покупателям? Владельцы новеньких Geely (в частности, кроссоверов Atlas белорусского производства) смогут строить маршруты и искать заправки в навигаторе, слушать музыку, а также управлять сервисами с помощью голосового помощника. На эти задачи предоставят безлимитный трафик, плюс 2 ГБ в месяц дадут на прочие сервисы.

Важная особенность: связь будет предоставляться бесплатно лишь в течение первого года. Иными словами, спустя год владения владельцу придется каждый месяц пополнять баланс в соответствии с тарифной сеткой МТС.

В результате подобного взаимодействия Geely предложит покупателям доступ к Интернету «из коробки», а МТС пополнит свою базу клиентов, которые фактически окажутся «на крючке» у оператора.

Авто-репост. Читать в блоге >>>

МТС менее 270 руб нужно просто покупать и получать дивы, а не спорить)

AVK, у них дивы будут 28 рэ? Они раз в год платят или разбито на 2

Вот это как понимать, где нормальную инфу найти?

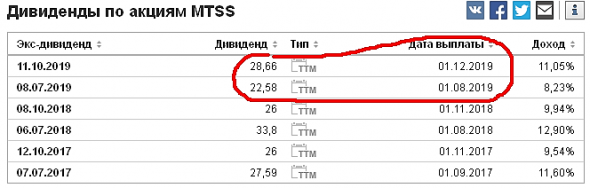

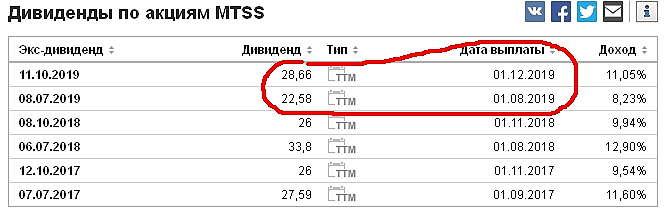

ZaPutinNet, у них есть, как я недавно выяснил, особое обозначение дивидендов, которое мне крайне неудобно. Обратите на столбик «тип». Как я понял, «ттм» — это обозначение итоговых дивидендов за год. А вот за календарный или текущий — не вяснил.

т.е., грубо говоря, 22.58 — эти дивы осени прошлого года + дивы лета этого года.

а 28.66 — это дивы лета этого года и осени этого года.

в общем, неудобно и пусть горят в вечном пламени за это, во имя Одина.

Виктор Петров, да, по-моему, 3М и 6М там ещё бывают. Но всё равно, конкретно по МТС — лажаМТС менее 270 руб нужно просто покупать и получать дивы, а не спорить)

AVK, у них дивы будут 28 рэ? Они раз в год платят или разбито на 2

Вот это как понимать, где нормальную инфу найти?

ZaPutinNet, у них есть, как я недавно выяснил, особое обозначение дивидендов, которое мне крайне неудобно. Обратите на столбик «тип». Как я понял, «ттм» — это обозначение итоговых дивидендов за год. А вот за календарный или текущий — не вяснил.

т.е., грубо говоря, 22.58 — эти дивы осени прошлого года + дивы лета этого года.

а 28.66 — это дивы лета этого года и осени этого года.

в общем, неудобно и пусть горят в вечном пламени за это, во имя Одина.

МТС менее 270 руб нужно просто покупать и получать дивы, а не спорить)

AVK, у них дивы будут 28 рэ? Они раз в год платят или разбито на 2

Вот это как понимать, где нормальную инфу найти?

ZaPutinNet, На инвестинг ком очень часто цифры левые бывают

МТС менее 270 руб нужно просто покупать и получать дивы, а не спорить)

AVK, у них дивы будут 28 рэ? Они раз в год платят или разбито на 2

Вот это как понимать, где нормальную инфу найти?

ZaPutinNet, МТС платит два раза в год. В обведенных строчках у Вас чьи-то фантазии, ниже не смотрел.

Дивы на 09.07.2019 были 7,01% или 19,98р, а на 14.10.2019 по нынешним котировкам будут 3,35% или 8,68р

Смотреть можно тут: bcs-express.ru/dividednyj-kalendar

Цена МТС перед дивами была 284. Бумага просела на 10% к сегодняшнему дню. Индекс ММВБ на пике этого года -2850. На данный момент 2680. Т.е. коррекция составила около 6%.

При этом не забываем, что значительная часть падения акций мтс была связана с дивидендным гэпом.

Вот я и спрашиваю, на основании чего здесь делают вывод что из бумаги выходят фонды.

Ок. Долги МТС. Да, они растут. НО, растет и прибыль. При этом мы видим, что компания тратит на дивиденды далеко не 100% от МСФО и уж тем более, не берет для этого деньги в кредит.

До 2021 г. действует вполне понятная и прозрачная дивполитика.

Я правда хочу получить аргументированный ответ на вопрос. Почему сделан вывод, о том, что инвесторы бегут из бумаги?

Я хорошо помню, как весной зазывалы во весь голос призывали шортить Сбер. И, что самое интересное, потом самые активные из них просто исчезли — как не бывало.

При этом, я не утверждаю что МТС не призываю МТС покупать на этих уровнях. Может и просядет еще.

Dur, вот честно, не вижу роста прибыли.

год — прибыль

2012 — 30,6

2013 — 80,8

2014 — 51,5

2015 — 47,4

2016 — 48,45

2017 — 56,6

2018 — 7,8

За последние 4 года компания выплатила почти 130% от прибыли по МСФО. Где вы берете данные?

А что после 2021 года?

У системы тоже действующая политика, и что? выплатили 1,19 руб?

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию, которая в разы дешевле и не хуже качеством и позволяет шифровать трафик. После внедрения 5G и вовсе этот процесс ускориться. Я сам давно мобильной связью редко пользуюсь, правда исключительно в целях противодействия прослушки. Так что, глобально перспективы МТС туманны

Маска, хорошо. А кто будет предоставлять доступ в интернет для мобильных устройств? Ну бог с этим.

Хочу все же разобраться с фин. показателями.

Я смотрю данные по МСФО (опубликованы на этом сайте).

год — прибыль — диввыплата

2014 — 51.3 — 51.2

2015- 49.5 — 52

2016- 48.5 — 32

2017- 56.0 — 67

2018- 65.9 — 45

Dur, предпочитаю смотреть первоисточник, и Вам советую.МТС менее 270 руб нужно просто покупать и получать дивы, а не спорить)

AVK, у них дивы будут 28 рэ? Они раз в год платят или разбито на 2

Вот это как понимать, где нормальную инфу найти?

- Прошу прощения что влезаю, но голос сейчас занимает ведь значимое место как и интернет трафик, если все массово( в масштабах страны) метнуться в трафик, станции потянут такой объем? там наверняка тоже есть предел какой-то, да и устойчивость системы наверное снизится(ваще не спец ни разу в этом вопросе) Это как у не братьев, мол электричества полно, будем не газ юзать, а эл. Массово поменять проводку, подстанции и линии эл передач в масштабах страны… улыбаемся и машем.

Вадим Новый, не могу разглядеть с телефона — у тебя олень на аватарке?

Маска, ты главное, свое незнание не выдавай за истину.

А твое плохое зрение переживем

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию

Маска, это чьи фантазии? Не путайте людей. Это два параллельных бизнеса.

IP-телефония заменяет традиционную проводную связь, а не мобильную.

которая в разы дешевле и не хуже качеством и позволяет шифровать трафик.

Тоже не правда.

Менты прослушать не могут, на их запрос получают в ответ шляпу.

Очередное заблуждение.

Вадим Новый, не могу разглядеть с телефона — у тебя олень на аватарке?Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию

Маска, это чьи фантазии? Не путайте людей. Это два параллельных бизнеса.

IP-телефония заменяет традиционную проводную связь, а не мобильную.

которая в разы дешевле и не хуже качеством и позволяет шифровать трафик.

Тоже не правда.

Менты прослушать не могут, на их запрос получают в ответ шляпу.

Очередное заблуждение.

Цена МТС перед дивами была 284. Бумага просела на 10% к сегодняшнему дню. Индекс ММВБ на пике этого года -2850. На данный момент 2680. Т.е. коррекция составила около 6%.

При этом не забываем, что значительная часть падения акций мтс была связана с дивидендным гэпом.

Вот я и спрашиваю, на основании чего здесь делают вывод что из бумаги выходят фонды.

Ок. Долги МТС. Да, они растут. НО, растет и прибыль. При этом мы видим, что компания тратит на дивиденды далеко не 100% от МСФО и уж тем более, не берет для этого деньги в кредит.

До 2021 г. действует вполне понятная и прозрачная дивполитика.

Я правда хочу получить аргументированный ответ на вопрос. Почему сделан вывод, о том, что инвесторы бегут из бумаги?

Я хорошо помню, как весной зазывалы во весь голос призывали шортить Сбер. И, что самое интересное, потом самые активные из них просто исчезли — как не бывало.

При этом, я не утверждаю что МТС не призываю МТС покупать на этих уровнях. Может и просядет еще.

Dur, вот честно, не вижу роста прибыли.

год — прибыль

2012 — 30,6

2013 — 80,8

2014 — 51,5

2015 — 47,4

2016 — 48,45

2017 — 56,6

2018 — 7,8

За последние 4 года компания выплатила почти 130% от прибыли по МСФО. Где вы берете данные?

А что после 2021 года?

У системы тоже действующая политика, и что? выплатили 1,19 руб?

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию, которая в разы дешевле и не хуже качеством и позволяет шифровать трафик. После внедрения 5G и вовсе этот процесс ускориться. Я сам давно мобильной связью редко пользуюсь, правда исключительно в целях противодействия прослушки. Так что, глобально перспективы МТС туманны

Маска, хорошо. А кто будет предоставлять доступ в интернет для мобильных устройств? Ну бог с этим.

Хочу все же разобраться с фин. показателями.

Я смотрю данные по МСФО (опубликованы на этом сайте).

год — прибыль — диввыплата

2014 — 51.3 — 51.2

2015- 49.5 — 52

2016- 48.5 — 32

2017- 56.0 — 67

2018- 65.9 — 45

Dur, кто бы трафик не представлял, не важно. Этот трафик зашифрован.

Маска, ???? и что? (Я, просто, наверное, не очень хорошо в этом разбираюсь). Т.е. мобильный интернет будет бесплатный???? Я вот сейчас в деревне. Лучше всего ловит МТС. Это тоже бесплатно будет?

МТС развивает и другие направления (например спутниковое телевидение)...

И главное, что с фин показателями то? Действительно в них ошибки?Цена МТС перед дивами была 284. Бумага просела на 10% к сегодняшнему дню. Индекс ММВБ на пике этого года -2850. На данный момент 2680. Т.е. коррекция составила около 6%.

При этом не забываем, что значительная часть падения акций мтс была связана с дивидендным гэпом.

Вот я и спрашиваю, на основании чего здесь делают вывод что из бумаги выходят фонды.

Ок. Долги МТС. Да, они растут. НО, растет и прибыль. При этом мы видим, что компания тратит на дивиденды далеко не 100% от МСФО и уж тем более, не берет для этого деньги в кредит.

До 2021 г. действует вполне понятная и прозрачная дивполитика.

Я правда хочу получить аргументированный ответ на вопрос. Почему сделан вывод, о том, что инвесторы бегут из бумаги?

Я хорошо помню, как весной зазывалы во весь голос призывали шортить Сбер. И, что самое интересное, потом самые активные из них просто исчезли — как не бывало.

При этом, я не утверждаю что МТС не призываю МТС покупать на этих уровнях. Может и просядет еще.

Dur, вот честно, не вижу роста прибыли.

год — прибыль

2012 — 30,6

2013 — 80,8

2014 — 51,5

2015 — 47,4

2016 — 48,45

2017 — 56,6

2018 — 7,8

За последние 4 года компания выплатила почти 130% от прибыли по МСФО. Где вы берете данные?

А что после 2021 года?

У системы тоже действующая политика, и что? выплатили 1,19 руб?

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию, которая в разы дешевле и не хуже качеством и позволяет шифровать трафик. После внедрения 5G и вовсе этот процесс ускориться. Я сам давно мобильной связью редко пользуюсь, правда исключительно в целях противодействия прослушки. Так что, глобально перспективы МТС туманны

Маска, хорошо. А кто будет предоставлять доступ в интернет для мобильных устройств? Ну бог с этим.

Хочу все же разобраться с фин. показателями.

Я смотрю данные по МСФО (опубликованы на этом сайте).

год — прибыль — диввыплата

2014 — 51.3 — 51.2

2015- 49.5 — 52

2016- 48.5 — 32

2017- 56.0 — 67

2018- 65.9 — 45

Dur, кто бы трафик не представлял, не важно. Этот трафик зашифрован.Цена МТС перед дивами была 284. Бумага просела на 10% к сегодняшнему дню. Индекс ММВБ на пике этого года -2850. На данный момент 2680. Т.е. коррекция составила около 6%.

При этом не забываем, что значительная часть падения акций мтс была связана с дивидендным гэпом.

Вот я и спрашиваю, на основании чего здесь делают вывод что из бумаги выходят фонды.

Ок. Долги МТС. Да, они растут. НО, растет и прибыль. При этом мы видим, что компания тратит на дивиденды далеко не 100% от МСФО и уж тем более, не берет для этого деньги в кредит.

До 2021 г. действует вполне понятная и прозрачная дивполитика.

Я правда хочу получить аргументированный ответ на вопрос. Почему сделан вывод, о том, что инвесторы бегут из бумаги?

Я хорошо помню, как весной зазывалы во весь голос призывали шортить Сбер. И, что самое интересное, потом самые активные из них просто исчезли — как не бывало.

При этом, я не утверждаю что МТС не призываю МТС покупать на этих уровнях. Может и просядет еще.

Dur, вот честно, не вижу роста прибыли.

год — прибыль

2012 — 30,6

2013 — 80,8

2014 — 51,5

2015 — 47,4

2016 — 48,45

2017 — 56,6

2018 — 7,8

За последние 4 года компания выплатила почти 130% от прибыли по МСФО. Где вы берете данные?

А что после 2021 года?

У системы тоже действующая политика, и что? выплатили 1,19 руб?

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию, которая в разы дешевле и не хуже качеством и позволяет шифровать трафик. После внедрения 5G и вовсе этот процесс ускориться. Я сам давно мобильной связью редко пользуюсь, правда исключительно в целях противодействия прослушки. Так что, глобально перспективы МТС туманны

Маска, это такой последний гвоздь в крышку гроба?

Sergey_Sergeevich, посмотрите сами в инете, сколько компаний предлагают ip телефонию. Десятки. Можно даже иностранного оператора подключить. У меня ip мобильный номер, звонок идёт на смартфон, но через интернет. На смартфоне стоит программа ip телефон. Качество связи ничем не хуже мобильной связи. Все разговоры автоматически могут быть записаны на сервер (если нужно). Менты прослушать не могут, на их запрос получают в ответ шляпу. Это как VPN, только в сфере телефонии.Цена МТС перед дивами была 284. Бумага просела на 10% к сегодняшнему дню. Индекс ММВБ на пике этого года -2850. На данный момент 2680. Т.е. коррекция составила около 6%.

При этом не забываем, что значительная часть падения акций мтс была связана с дивидендным гэпом.

Вот я и спрашиваю, на основании чего здесь делают вывод что из бумаги выходят фонды.

Ок. Долги МТС. Да, они растут. НО, растет и прибыль. При этом мы видим, что компания тратит на дивиденды далеко не 100% от МСФО и уж тем более, не берет для этого деньги в кредит.

До 2021 г. действует вполне понятная и прозрачная дивполитика.

Я правда хочу получить аргументированный ответ на вопрос. Почему сделан вывод, о том, что инвесторы бегут из бумаги?

Я хорошо помню, как весной зазывалы во весь голос призывали шортить Сбер. И, что самое интересное, потом самые активные из них просто исчезли — как не бывало.

При этом, я не утверждаю что МТС не призываю МТС покупать на этих уровнях. Может и просядет еще.

Dur, вот честно, не вижу роста прибыли.

год — прибыль

2012 — 30,6

2013 — 80,8

2014 — 51,5

2015 — 47,4

2016 — 48,45

2017 — 56,6

2018 — 7,8

За последние 4 года компания выплатила почти 130% от прибыли по МСФО. Где вы берете данные?

А что после 2021 года?

У системы тоже действующая политика, и что? выплатили 1,19 руб?

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию, которая в разы дешевле и не хуже качеством и позволяет шифровать трафик. После внедрения 5G и вовсе этот процесс ускориться. Я сам давно мобильной связью редко пользуюсь, правда исключительно в целях противодействия прослушки. Так что, глобально перспективы МТС туманны

Маска, хорошо. А кто будет предоставлять доступ в интернет для мобильных устройств? Ну бог с этим.

Хочу все же разобраться с фин. показателями.

Я смотрю данные по МСФО (опубликованы на этом сайте).

год — прибыль — диввыплата

2014 — 51.3 — 51.2

2015- 49.5 — 52

2016- 48.5 — 32

2017- 56.0 — 67

2018- 65.9 — 45

Цена МТС перед дивами была 284. Бумага просела на 10% к сегодняшнему дню. Индекс ММВБ на пике этого года -2850. На данный момент 2680. Т.е. коррекция составила около 6%.

При этом не забываем, что значительная часть падения акций мтс была связана с дивидендным гэпом.

Вот я и спрашиваю, на основании чего здесь делают вывод что из бумаги выходят фонды.

Ок. Долги МТС. Да, они растут. НО, растет и прибыль. При этом мы видим, что компания тратит на дивиденды далеко не 100% от МСФО и уж тем более, не берет для этого деньги в кредит.

До 2021 г. действует вполне понятная и прозрачная дивполитика.

Я правда хочу получить аргументированный ответ на вопрос. Почему сделан вывод, о том, что инвесторы бегут из бумаги?

Я хорошо помню, как весной зазывалы во весь голос призывали шортить Сбер. И, что самое интересное, потом самые активные из них просто исчезли — как не бывало.

При этом, я не утверждаю что МТС не призываю МТС покупать на этих уровнях. Может и просядет еще.

Dur, вот честно, не вижу роста прибыли.

год — прибыль

2012 — 30,6

2013 — 80,8

2014 — 51,5

2015 — 47,4

2016 — 48,45

2017 — 56,6

2018 — 7,8

За последние 4 года компания выплатила почти 130% от прибыли по МСФО. Где вы берете данные?

А что после 2021 года?

У системы тоже действующая политика, и что? выплатили 1,19 руб?

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию, которая в разы дешевле и не хуже качеством и позволяет шифровать трафик. После внедрения 5G и вовсе этот процесс ускориться. Я сам давно мобильной связью редко пользуюсь, правда исключительно в целях противодействия прослушки. Так что, глобально перспективы МТС туманны

Маска, это такой последний гвоздь в крышку гроба?

Sergey_Sergeevich, если компания не найдёт новые центры прибыли, взамен мобильной связи & смс, то да.Цена МТС перед дивами была 284. Бумага просела на 10% к сегодняшнему дню. Индекс ММВБ на пике этого года -2850. На данный момент 2680. Т.е. коррекция составила около 6%.

При этом не забываем, что значительная часть падения акций мтс была связана с дивидендным гэпом.

Вот я и спрашиваю, на основании чего здесь делают вывод что из бумаги выходят фонды.

Ок. Долги МТС. Да, они растут. НО, растет и прибыль. При этом мы видим, что компания тратит на дивиденды далеко не 100% от МСФО и уж тем более, не берет для этого деньги в кредит.

До 2021 г. действует вполне понятная и прозрачная дивполитика.

Я правда хочу получить аргументированный ответ на вопрос. Почему сделан вывод, о том, что инвесторы бегут из бумаги?

Я хорошо помню, как весной зазывалы во весь голос призывали шортить Сбер. И, что самое интересное, потом самые активные из них просто исчезли — как не бывало.

При этом, я не утверждаю что МТС не призываю МТС покупать на этих уровнях. Может и просядет еще.

Dur, вот честно, не вижу роста прибыли.

год — прибыль

2012 — 30,6

2013 — 80,8

2014 — 51,5

2015 — 47,4

2016 — 48,45

2017 — 56,6

2018 — 7,8

За последние 4 года компания выплатила почти 130% от прибыли по МСФО. Где вы берете данные?

А что после 2021 года?

У системы тоже действующая политика, и что? выплатили 1,19 руб?

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию, которая в разы дешевле и не хуже качеством и позволяет шифровать трафик. После внедрения 5G и вовсе этот процесс ускориться. Я сам давно мобильной связью редко пользуюсь, правда исключительно в целях противодействия прослушки. Так что, глобально перспективы МТС туманны

Маска, это такой последний гвоздь в крышку гроба?Цена МТС перед дивами была 284. Бумага просела на 10% к сегодняшнему дню. Индекс ММВБ на пике этого года -2850. На данный момент 2680. Т.е. коррекция составила около 6%.

При этом не забываем, что значительная часть падения акций мтс была связана с дивидендным гэпом.

Вот я и спрашиваю, на основании чего здесь делают вывод что из бумаги выходят фонды.

Ок. Долги МТС. Да, они растут. НО, растет и прибыль. При этом мы видим, что компания тратит на дивиденды далеко не 100% от МСФО и уж тем более, не берет для этого деньги в кредит.

До 2021 г. действует вполне понятная и прозрачная дивполитика.

Я правда хочу получить аргументированный ответ на вопрос. Почему сделан вывод, о том, что инвесторы бегут из бумаги?

Я хорошо помню, как весной зазывалы во весь голос призывали шортить Сбер. И, что самое интересное, потом самые активные из них просто исчезли — как не бывало.

При этом, я не утверждаю что МТС не призываю МТС покупать на этих уровнях. Может и просядет еще.

Dur, вот честно, не вижу роста прибыли.

год — прибыль

2012 — 30,6

2013 — 80,8

2014 — 51,5

2015 — 47,4

2016 — 48,45

2017 — 56,6

2018 — 7,8

За последние 4 года компания выплатила почти 130% от прибыли по МСФО. Где вы берете данные?

А что после 2021 года?

У системы тоже действующая политика, и что? выплатили 1,19 руб?

Sergey_Sergeevich, в довольно близкой перспективе большая часть абонентов перейдёт на ip телефонию, которая в разы дешевле и не хуже качеством и позволяет шифровать трафик. После внедрения 5G и вовсе этот процесс ускориться. Я сам давно мобильной связью редко пользуюсь, правда исключительно в целях противодействия прослушки. Так что, глобально перспективы МТС туманны

МТС - факторы роста и падения акций

- Контора платит максимально возможные дивиденды. (01.06.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Продажа Башенной Компании может ощутимо снизить долг и добавить кэш на счета компании. Суммарно сделка может улучшить баланс на 100-150 млрд рублей, если состоится. (21.10.2021)

- У компании выкуплено 8% собственных акций на дочернюю структуру, до конца 09.2024г. могли увеличить до 11% (01.10.2024)

- В 2025 году МТС может объявить о выводе на IPO новых компаний экосистемы (01.10.2024)

- IPO МТС Банка принесло 11 млрд руб (01.10.2024)

- Внедрение 5G это очень большой CAPEX. (06.02.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Все новые бизнесы экосистемы МТС находится в зоне очень высокой конкуренции. (21.10.2021)

- Новые бизнесы и построение экосистемы требуют затрат. (01.10.2024)

- Доля финансовых расходов в 1Н2024г. превысила 61% от операционной прибыли (01.10.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

МТС - описание компании

Публичное акционерное общество «Мобильные ТелеСистемы» (ПАО «МТС») — ведущая компания в России и странах СНГ по предоставлению услуг мобильной и фиксированной связи, передачи данных и доступа в интернет, кабельного и спутникового ТВ-вещания, провайдер цифровых сервисов, включая финтех и медиа в рамках экосистем и мобильных приложений, поставщик ИТ-решений в области коммуникационных платформ, интернета вещей, автоматизации, мониторинга, обработки данных, облачных вычислений и информационной безопасности. Предоставляя инновационные услуги и решения, МТС вносит значимый вклад в экономический рост и улучшение качества жизни десятков миллионов людей в странах присутствия.Чтобы купить акции, выберите надежного брокера: