| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 445,9 млрд |

| Выручка | 807,2 млрд |

| EBITDA | 279,7 млрд |

| Прибыль | 38,6 млрд |

| Дивиденд ао | – |

| P/E | 11,5 |

| P/S | 0,6 |

| P/BV | -1,8 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| МТС Календарь Акционеров | |

| 22/05 Отчет МСФО за 3 месяца 2026 года | |

| 23/06 ГОСА | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

МТС акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Тимофей Мартынов, а не дешевле ли МТС и прочим выкупить свои акции у АФК и прикинуться независимыми?

Тимофей Мартынов, а не дешевле ли МТС и прочим выкупить свои акции у АФК и прикинуться независимыми? А не кажется ли вам господа, что МТС может последовать примеру МГТС и выплатить огромные дивиденды например за 1 квартал 2017 чтобы поддержать АФК Система в непростой момент?

А не кажется ли вам господа, что МТС может последовать примеру МГТС и выплатить огромные дивиденды например за 1 квартал 2017 чтобы поддержать АФК Система в непростой момент?

- Интересно что МТС сегодня упал на 6,5% вместе с АФК Системой

При этом связи вроде бы никакой нет кроме того что Система является основным акционером МТС

Но не ясно как иск к АФК может затронуть именно МТС

Так что коленная реакция и, возможно, хорошая возможность купил для тех кто присматривался к МТСу

МТС (-0,18%). Атон хвалит МТС, говорит что это сейчас одна из самых лучших дивидендных историй. Смотрим запланированные дивиденды 2017:

По МГСТ и Ростелу пока утвержденных дивов нет, а по МТС ДД сейчас 5,7%. В общем нормально, но не так нормально, как было в прошлом году или позапрошлом году. Полгода назад все думали что ДД по МТС и Мегафону вообще будет около 10%, а потом упала прибыль, упали дивиденды и упали акции. МТС - одна из наиболее привлекательных дивидендных историй среди российских телекоммуникационных компаний

МТС - одна из наиболее привлекательных дивидендных историй среди российских телекоммуникационных компаний

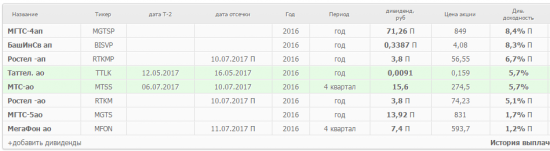

Cовет директоров МТС рекомендовал выплатить по итогам 2016 г. дивиденды в размере 15,6 руб./акция

Вчера совет директоров МТС объявил о рекомендации акционерам утвердить дивиденды за 2016 г. в размере 15,6 руб./акция (эквивалентно 0,55 долл./АДР), или 31 млрд руб. в общей сумме. Дату закрытия реестра для получения предлагается установить на 10 июля.

Суммарные дивиденды в течение года могут составлять 20-26 руб./акция. При нынешних ценах доходность итоговых дивидендов за 2016 г. составит 5,2% для АДР и 5,7% для локальных акций. Дивидендная политика МТС, принятая в прошлом году, предполагает минимальный суммарный уровень выплат 20 руб./акция по итогам календарного года. При этом целевым показателем являются выплаты в размере 25-26 руб./акция, соответственно, промежуточные дивиденды во второй половине года могут составлять 10-11 руб./акция.

Подтверждаем рекомендацию ПОКУПАТЬ. Потребности материнской компании МТС АФК Система в получении денежных средств от МТС на уровень корпоративного центра по-прежнему высоки, и МТС в итоге остается одной из наиболее привлекательных дивидендных историй среди российских телекоммуникационных компаний, что поддерживается устойчивыми денежными потоками, генерируемыми оператором. Мы сохраняем рекомендацию ПОКУПАТЬ акции МТС.

Уралсиб- Трехлетняя дивидендная политика МТС устанавливает минимальный уровень выплат в 20 рублей на акцию по итогам календарного года

МТС может выплатить за 2016 год 15,6 руб. на акцию, всего — 31,17 млрд руб.

Совет директоров МТС рекомендовал годовому собранию акционеров утвердить дивиденды за 2016 в размере 15,6 рубля на обыкновенную акцию (31,2 рубля на ADR), говорится в сообщении компании. Общая сумма выплат, таким образом, может составить 31,17 млрд рублей. Собрание акционеров МТС для утверждения дивидендов запланировано на 29 июня. Список акционеров для участия в собрании будет составлен по данным реестра компании на 26 мая.

Трехлетняя дивидендная политика МТС, принятая в апреле 2016 года, устанавливает минимальный уровень выплат в 20 рублей на акцию по итогам календарного года. При этом целевым показателем являются выплаты на уровне 25-26 рублей на акцию. С учетом того, что за первое полугодие 2016 года МТС выплатила 11,99 рубля на обыкновенную акцию, компания вполне придерживается своей дивидендной политики. При этом ориентир в 25-26 руб. на акцию дает дивидендную доходность в 9- 9,5% к текущей цене

Промсвязьбанк - МТС - одна из самых привлекательных дивидендных историй на российском рынке

МТС: совет директоров рекомендовал дивиденды 15,6 руб. на акцию за 2016

Это промежуточные дивиденды за 2П16 г. В общей сложности компания планирует выплатить 31,2 млрд руб. Годовое собрание акционеров утвердит дивиденды 29 июня. Дата закрытия реестра для ГСА — 26 мая. Дивиденды соответствуют доходности 5,7%. Компания уже выплатила 12 руб. на акцию за 1П16.

Новость позитивна с точки зрения восприятия и соответствует дивидендной политике МТС. МТС — одна из самых привлекательных дивидендных историй на российском рынке, компания обеспечивает годовую дивидендную доходность 10%.

АТОН За 1 полугодие 2016 года дивиденды МТС составили 11,99 рубля на акцию.

В апреле 2016 года совет директоров МТС утвердил новую дивидендную политику компании на 2016-2018 годы. Компания установила целевой показатель дивидендной доходности на уровне 25,0-26,0 рублей на одну обыкновенную акцию ПАО «МТС» (50,0-52,0 рубля за АДР) в течение каждого календарного года. При этом дивидендная политика предполагает минимальный размер дивидендных выплат МТС в размере 20,0 рублей на акцию (40,0 рублей на одну АДР) ежегодно.

МТС - совет директоров рекомендовал выплатить дивиденды за полный 2016 год в размере 15,6 руб/акция

МТС - совет директоров рекомендовал выплатить дивиденды за полный 2016 год в размере 15,6 руб/акция

Совет директоров МТС рекомендовал годовому общему собранию акционеров одобрить выплату дивидендов за полный 2016 год в размере 15,6 рубля на одну обыкновенную именную акцию (31,2 рубля на одну АДР).

Закрытие реестра под дивиденды — 10 июля 2017 года.

Годовое общее собрание акционеров МТС состоится 29 июня 2017 года.

Список лиц, имеющих право участвовать в ГОСА, будет составлен на 26 мая 2017 года.

Финам

- МТС обладает сильными рыночными позициями

Тинькофф Банк планирует запустить оператора MVNO на сетях Tele2

«Тинькофф мобайл» может выйти на рынок в конце нынешнего года. Вчера Т2 РТК Холдинг (Tele2) анонсировал запуск мобильного виртуального оператора (MVNO) совместно с Тинькофф Банком. Оператор Тинькофф мобайл на сетях Tele2 должен будет начать работу в конце этого или начале следующего года. Деталей относительно планов по количеству абонентов, региональному присутствию или тарифной политике нового оператора пока нет, но основной владелец банка Олег Тиньков обещал выгодные тарифы на мобильную передачу данных.

Роль MVNO-операторов на российском рынке минимальна. Операторы MVNO в России никогда не привлекали значительного количества абонентов, оставаясь фактически узконишевыми игроками. Тем не менее в последнее время было анонсировано несколько MVNO-проектов, включая совместный проект Сбербанка и Tele2, который находится сейчас в стадии тестирования. Использование MVNO может помочь Tele2 получить новый канал сбыта с относительно низкими затратами, но мы не ожидаем значительного влияния таких проектов на финансовые показатели компании.

Мы предпочитаем МТС среди компаний сектора. Выход нового оператора MVNO, скорее всего, не окажет какого-либо существенного влияния на распределение сил на российском рынке мобильной связи. В то же время возможно появление нового игрока уменьшает надежду на ослабление конкуренции на рынке и улучшение ситуации с ценообразованием. В этих условиях среди компаний сектора мы предпочитаем МТС, которая обладает сильными рыночными позициями и предлагает наиболее убедительные перспективы получения привлекательной дивидендной доходности.

Уралсиб - МТС продолжает оставаться одной из наиболее привлекательных дивидендных историй среди российских телекоммуникационных компаний

Совет директоров МТС должен объявить рекомендацию по дивидендам за 2016 г. на заседании 12 апреля, сообщил вчера Интерфакс.

Суммарный дивиденд в течение года может составлять 20– 26 руб./акция. Дивидендная политика МТС, принятая в прошлом году, предполагает минимальный суммарный уровень выплат в 20 руб./акция по итогам календарного года. При этом целевым показателем являются выплаты в размере 25-26 руб./акция. Соответственно, при нынешних ценах дивидендная доходность по итогам всех выплат в течение этого года может составить 6,4-8,3% для АДР и 7,2-9,3% для локальных акций. По итогам 1 п/г 2016 г. МТС выплатила 11,99 руб. на обыкновенную акцию (23,98 руб./АДР), в сумме – 24 млрд руб. По нашей оценке, рекомендация по итоговым дивидендам за 2016 г. может быть близка к этой сумме.

Подтверждаем рекомендацию ПОКУПАТЬ. Совет директоров материнской компании МТС АФК Система на этой неделе рекомендовал своим акционерам принять более щедрую дивидендную политику. Таким образом, потребности Системы в получении денежных средств от МТС на уровень корпоративного центра остаются высокими. МТС в итоге продолжает оставаться одной из наиболее привлекательных дивидендных историй среди российских телекоммуникационных компаний, что поддерживается устойчивыми денежными потоками, генерируемыми компанией. Мы сохраняем рекомендацию ПОКУПАТЬ акции МТС.

Уралсиб

- МТС - президент компании А. Дубовсков продал 100 тыс. АДР компании за $1,13 млн

Президент МТС А. Дубовсков продал 100 тыс. АДР компании за $1,13 млн.

Должностные лица, признаваемые инсайдерами компании, имеют право совершать операции с акциями только в течении «открытых периодов». Текущий открытый период начался 24 марта 2017 года и закроется 31 марта 2017 года.

В настоящее время Дубовсков владеет 350,7 тыс. акций компании, что составляет 0,01755% УК МТС.

сообщение  МТС с 27 марта закрыли для новых абонентов возможность подключения тарифа «Smart Безлимитище» с неограниченным доступом в интернет. Все новые абоненты сотового оператора будут получать по 10 Гб интернет-трафика в месяц, сообщают «Ведомости».

МТС с 27 марта закрыли для новых абонентов возможность подключения тарифа «Smart Безлимитище» с неограниченным доступом в интернет. Все новые абоненты сотового оператора будут получать по 10 Гб интернет-трафика в месяц, сообщают «Ведомости».- Денежные потоки, генерируемые МТС, остаются сильными и достаточными для выплаты привлекательных дивидендов

Результаты за 4 кв. 2016 г. по МСФО в целом оказались на уровне ожиданий

OIBDA сократилась на 4% год к году. Вчера МТС опубликовала финансовые результаты за 4 кв. 2016 г. по МСФО, которые в целом оказались на уровне ожиданий рынка и незначительно лучше наших прогнозов. Так, выручка увеличилась на 0,2% (здесь и далее – год к году) до 111,6 млрд руб. (1,8 млрд долл.), превзойдя нашу оценку на 0,9% и совпав с консенсус-прогнозом. Скорректированная OIBDA сократилась на 3,8% до 41,8 млрд руб. (663 млн долл.), что больше наших ожиданий на 2%, но ниже рыночных на 0,6%. Рентабельность по OIBDA при этом составила 37,4%, снизившись на 1,6 п.п. Чистая прибыль выросла на 73% до 12,4 млрд руб. (196 млн долл.).

Прогноз результатов за 2017 г. осторожен. Руководство компании ожидает, что в нынешнем году рост выручки будет в диапазоне от минус 2% до плюс 2% в зависимости от ряда факторов, включая динамику сервисных продаж в России и за рубежом, долю продаж абонентских устройств, изменения тарифов и конкуренцию на рынке мобильной розницы. Прогноз OIBDA находится в таком же диапазоне, а капзатраты, как ожидается, снизятся с 83,6 млрд руб. в 2016 г. году до 80 млрд руб. в нынешнем. В 4 кв. 2016 г. выручка от услуг мобильной связи МТС в России выросла на 0,3% до 75,2 млрд руб. (1,2 млрд долл.), а продажи мобильных устройств – на 7% до 14,8 млрд руб. (235 млн долл.). OIBDA компании в России сократилась на 0,2% до 41,0 млрд руб. (650 млн долл.) при рентабельности 39,6%. Чистый долг на конец 2016 г. составил 221 млрд руб., или 1,3 OIBDA за последние 12 мес., увеличившись на 17% за квартал в результате выплаты дивидендов и выкупа собственных акций.

Улучшения ситуации на основных рынках пока не наблюдается. Финансовые результаты МТС за 4 кв. 2016 г. подтверждают, что снижения остроты конкуренции на рынках сотовой связи и мобильной розницы в России пока не происходит. В то же время даже при некотором снижении рентабельности денежные потоки, генерируемые компанией, остаются сильными и достаточными для выплаты привлекательных дивидендов. Мы подтверждаем рекомендацию ПОКУПАТЬ АДР МТС.

Уралсиб - Положительные темпы роста МТС удалось удержать благодаря розничному бизнесу

Выручка МТС в IV кв. выросла на 0,2%, до 111,6 млрд руб., OIBDA снизилась на 3,8%

Выручка МТС по итогам IV квартала 2016 года повысилась на 0,2% по сравнению с аналогичным показателем годом ранее, до 111,6 млрд рублей. Скорректированный показатель OIBDA МТС в октябре-декабре снизился на 3,8%, до 41,8 млрд рублей. Рентабельность OIBDA составила 37,4% против 39% годом ранее. Чистая прибыль группы МТС в IV квартале повысилась на 73,2%, до 12,4 млрд рублей.

Результаты МТС по выручке оказались на уровне ожиданий рынка, по OIBDA несколько хуже. Как и у конкурентов МТС демонстрирует стагнацию выручки от основного бизнеса – мобильной связи. Положительные темпы роста удалось удержать благодаря розничному бизнесу, которые показал увеличение выручки в России на 6,7%. Однако он менее маржинален, чем услуги мобильной связи, что негативно отразилось на рентабельности OIBDA.

Промсвязьбанк - МТС — сократит количество розничных салонов с 6,2 тыс. до 5,7 тыс. до конца первого квартала 2017 года. Вице-президент по продажам и обслуживанию К. Дмитриев:

Мы считаем, что у нас избыточное количество розницы. Для нас интенсивное развитие собственной розницы было ответом на вызовы рынка: мы 20% продаж потеряли в «Связном», конкуренты заняли наше место. За счет агрессивного развития розничной сети мы нивелировали негативный эффект

(Интерфакс) - МТС - благоприятная дивидендная политика, которая предполагает доходность около 9%.

МТС ОПУБЛИКОВАЛА НЕЙТРАЛЬНЫЕ РЕЗУЛЬТАТЫ ЗА 4К16/2016 ПО МСФО

Выручка увеличилась на 0,2% г/г до 111,6 млрд руб., а скорректированный показатель OIBDA упал на 3,8% до 41,8 млрд руб. (консенсус-прогноз Интерфакс: 42,1 млрд руб.), рентабельность OIBDA составила 37,4% (против 39% за 4К15). Чистая прибыль выросла на 73,2% до 12,4 млрд руб. Чистый долг компании вырос на 17% до 220,9 млрд руб. Свободный денежный поток составил 47 млрд руб. против 51 млрд руб. годом ранее. За 2016 год выручка компании увеличилась на 2,1% до 437 млрд руб., OIBDA снизилась на 4,4% до 169 млрд руб., что соответствует собственному первоначальному прогнозу компании и ожиданиям рынка. МТС прогнозирует, что в 2017 рост выручки и OIBDA составит от -2% до +2%, а капзатраты — 80 млрд руб. (-4,3% г/г).

Результаты практически совпали с ожиданиями рынка. Нам нравится МТС из-за ее благоприятной дивидендной политики, которая предполагает доходность около 9%.

АТОН - МТС - чистая прибыль -2,1% за 2016 г по МСФО, выручка +2,1% г/г

Чистая прибыль МТС за 2016 год по МСФО сократилась на 2,1% до 48,5 млрд рублей

Выручка выросла на 2,1% и составила 435,7 млрд рублей (в 2015 году - 426,6 млрд руб.), что стало результатом реализации стратегии 3D: данные, дифференциация и дивиденды.

Свободный денежный поток составил 47 млрд рублей.

пресс-релиз

МТС - факторы роста и падения акций

- Контора платит максимально возможные дивиденды. (01.06.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Продажа Башенной Компании может ощутимо снизить долг и добавить кэш на счета компании. Суммарно сделка может улучшить баланс на 100-150 млрд рублей, если состоится. (21.10.2021)

- У компании выкуплено 8% собственных акций на дочернюю структуру, до конца 09.2024г. могли увеличить до 11% (01.10.2024)

- В 2025 году МТС может объявить о выводе на IPO новых компаний экосистемы (01.10.2024)

- IPO МТС Банка принесло 11 млрд руб (01.10.2024)

- Внедрение 5G это очень большой CAPEX. (06.02.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Все новые бизнесы экосистемы МТС находится в зоне очень высокой конкуренции. (21.10.2021)

- Новые бизнесы и построение экосистемы требуют затрат. (01.10.2024)

- Доля финансовых расходов в 1Н2024г. превысила 61% от операционной прибыли (01.10.2024)