| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 441,8 млрд |

| Выручка | 807,2 млрд |

| EBITDA | 279,7 млрд |

| Прибыль | 38,6 млрд |

| Дивиденд ао | – |

| P/E | 11,4 |

| P/S | 0,5 |

| P/BV | -1,8 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| МТС Календарь Акционеров | |

| 22/05 Отчет МСФО за 3 месяца 2026 года | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

МТС акции

221.1₽ -1.12%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- ФАС будет проверять обоснованность повышения цен на услуги сотовой связи в случаях, когда их рост будет объясняться реализацией "антитеррористического пакета". Начальник управления регулирования связи и информационных технологий ФАС Елена Заева:

В случае если последует повышение цен с обоснованием «реализация „антитеррористического пакета“, ФАС России проверит обоснованность такого повышения в соответствии с требованиями антимонопольного законодательства. В частности, ведомство будет проверять, соответствует ли повышение цены на услуги связи фактическому увеличению расходов операторов

(РИА Новости)

Почитал закон — хранение логов это фигня полная, их и так сейчас хранят в рамках полугода. Объем трафика и разговоров который нужно сохранять не оговорен (ссылка на будущее решение правительства). Что-то мне подсказывает что позже выйдет новость что объемы хранения будут незначительны.

Почитал закон — хранение логов это фигня полная, их и так сейчас хранят в рамках полугода. Объем трафика и разговоров который нужно сохранять не оговорен (ссылка на будущее решение правительства). Что-то мне подсказывает что позже выйдет новость что объемы хранения будут незначительны.

По итогам дня мтс -1.5%

Продавать смысла не вижу. Может быть даже прикуплю, если завтра еще чуть чуть просядет.

Не рекомендация, у каждого своя голова.

- в принятых думой и СФ поправках написано:

Порядок, сроки и объем хранения указанной в настоящем подпункте информации устанавливаются Правительством Российской Федерации.

Пока даже не решено какой объем хранить. Из-за чего паника?

Полный текст:

1. Операторы связи обязаны хранить на территории Российской Федерации:

1) информацию о фактах приема, передачи, доставки и (или) обработки голосовой информации, текстовых сообщений, изображений, звуков, видео- или иных сообщений пользователей услугами связи — в течение трех лет с момента окончания осуществления таких действий;

2) текстовые сообщения пользователей услугами связи, голосовую информацию, изображения, звуки, видео-, иные сообщения пользователей услугами связи — до шести месяцев с момента окончания их приема, передачи, доставки и (или) обработки. Порядок, сроки и объем хранения указанной в настоящем подпункте информации устанавливаются Правительством Российской Федерации. - ПРАВИТЕЛЬСТВО И ФСБ ПРИ ПОДГОТОВКЕ ПОПРАВОК В АНТИТЕРРОРИСТИЧЕСКИЙ ПАКЕТ ДОЛЖНЫ УТОЧНИТЬ ЭТАПЫ ПРИМЕНЕНИЯ НОРМ С СУЩЕСТВЕННЫМИ ЗАТРАТАМИ — ПОРУЧЕНИЕ ПУТИНА

- Рейтинговое агентство S&P — пакет антитеррористических поправок, подписанный в президентом, окажет негативное влияние на рейтинги компаний сотовой связи.

У мобильных операторов нет денег на выполнение закона, и строить всю необходимую инфраструктуру им придется в долг, свертывая инвестиции в развитие бизнеса.операторы связи обладают лишь ограниченной возможностью значительно повысить цены на свои услуги, чтобы переложить дополнительные издержки, обусловленные реализацией законопроекта, на конечных пользователей — это объясняется высоким уровнем конкуренции на насыщенном российском рынке телекоммуникационных услуг

- Президент поручил представить предложения по объемам финансовых затрат для организации производства российского ПО и оборудования, необходимого для хранения голосовой информации в рамках пакета Яровой. Доклад необходимо представить в срок до 1 сентября.

(РИА Новости) - Мегафон и МТС предложили ввести доп налог для операторов связи

Главы двух компаний, Солдатенков и Дубовсков на встрече с Яровой предложили ввести дополнительный налог для операторов связи в целях выполнения антитеррористического закона.Мы предлагали сделать дополнительный налог, чтобы государство из этих денег самостоятельно создавало центры обработки и хранения необходимых им данных… Дополнительный налог в размере одного процента от выручки никак не повлияет на отрасль, все это выдержат… Сейчас в том виде, в котором этот законопроект существует, мы не сможем его выполнять

(Интерфакс) - видно, как 3 дня удерживают четко от 233, тем более, что есть трендовая, от которой возможен отбой.

Покупка от 233 продажи ниже 232

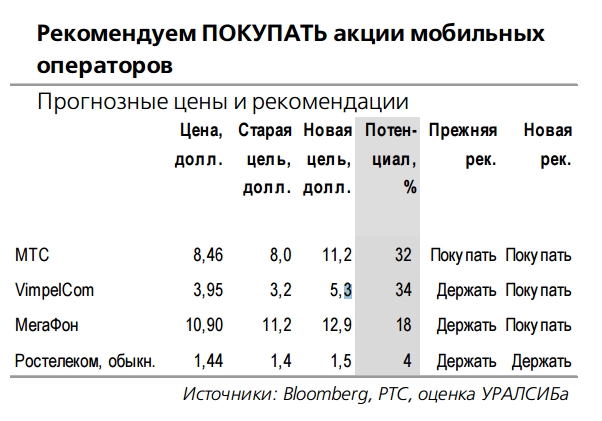

http://smart-lab.ru/blog/337635.php - Уралсиб: Рекомендация ПОКУПАТЬ МТС сохранена

На текущих ценовых уровнях сектор выглядит более привлекательным с учетом улучшившихся макро- экономических условий. В последнее время котировки российских операторов связи демонстрировали высокую волатильность на новостях об изменении регулирования отрасли и, в частности, о введении требования хранить содержание звонков и сообщений, исполнение которого может оказаться неподъемно дорогим для сектора. Впрочем, мы считаем, что к моменту вступления в силу в середине 2018 г. требования будут смягчены и приведены в более приемлемую для отрасли форму. Тем временем макроэкономические условия в России постепенно стабилизируются, а рубль укрепляется, что уменьшает давление на капзатраты и рентабельность и оживляет интерес инвесторов к отраслям, ориентированным на внутренний рынок. Соответственно, недавнее снижение котировок мы рассматриваем как хороший момент, для того чтобы войти в сектор. Фундаментальные показатели российских операторов сейчас не самые лучшие, рост выручки отстает от инфляции, однако все это хорошо известно инвесторам и отражено в цене акций. Конкуренция в секторе нарастает, но эффект от выхода Tele2 на московский рынок будет ограниченным. В то же время ведущие телекоммуникационные компании (исключая Tele2) по-прежнему способны генерировать хорошие денежные потоки, а бумаги таких операторов, как МТС и МегаФон, остаются привлекательной ставкой на дивиденды.

- Яровая пояснила свой закон

в законе нет нормы о хранении информации, он не определяет объемы и сроки, эта задача стоит перед правительством. «Он дает правительству право в течение двух лет определиться, надо нам что-то хранить или не надо, в каком объеме, в отношении какого среза информации

www.rbc.ru/politics/04/07/2016/577ab5b69a7947257413ddbe

- Все больше мнений, что все же внесут изменения в закон. Будет не хранение всей информации в течение полугода, а постоянная обработка информации и «вылавливание » заданных паттернов.

- Технический расклад по МТС: http://smart-lab.ru/blog/tradesignals/336884.php

- Совет Федерации на заседании в среду одобрил пакет резонансных антитеррористических законов.

Законы были приняты Госдумой 24 июня, они были разработаны председателем думского комитета по безопасности и противодействию коррупции Ириной Яровой и главой комитета Совета Федерации по обороне и безопасности Виктором Озеровым.

МТС - факторы роста и падения акций

- Контора платит максимально возможные дивиденды. (01.06.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Продажа Башенной Компании может ощутимо снизить долг и добавить кэш на счета компании. Суммарно сделка может улучшить баланс на 100-150 млрд рублей, если состоится. (21.10.2021)

- У компании выкуплено 8% собственных акций на дочернюю структуру, до конца 09.2024г. могли увеличить до 11% (01.10.2024)

- В 2025 году МТС может объявить о выводе на IPO новых компаний экосистемы (01.10.2024)

- IPO МТС Банка принесло 11 млрд руб (01.10.2024)

- Внедрение 5G это очень большой CAPEX. (06.02.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Все новые бизнесы экосистемы МТС находится в зоне очень высокой конкуренции. (21.10.2021)

- Новые бизнесы и построение экосистемы требуют затрат. (01.10.2024)

- Доля финансовых расходов в 1Н2024г. превысила 61% от операционной прибыли (01.10.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

МТС - описание компании

Публичное акционерное общество «Мобильные ТелеСистемы» (ПАО «МТС») — ведущая компания в России и странах СНГ по предоставлению услуг мобильной и фиксированной связи, передачи данных и доступа в интернет, кабельного и спутникового ТВ-вещания, провайдер цифровых сервисов, включая финтех и медиа в рамках экосистем и мобильных приложений, поставщик ИТ-решений в области коммуникационных платформ, интернета вещей, автоматизации, мониторинга, обработки данных, облачных вычислений и информационной безопасности. Предоставляя инновационные услуги и решения, МТС вносит значимый вклад в экономический рост и улучшение качества жизни десятков миллионов людей в странах присутствия.Чтобы купить акции, выберите надежного брокера: