| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 315,8 млрд |

| Выручка | 833,0 млрд |

| EBITDA | 291,1 млрд |

| Прибыль | 40,9 млрд |

| Дивиденд ао | 35 |

| P/E | 7,7 |

| P/S | 0,4 |

| P/BV | -1,3 |

| EV/EBITDA | 3,4 |

| Див.доход ао | 22,1% |

| МТС Календарь Акционеров | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

МТС акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Я перешёл на более дорогой тариф. МЫ МТС + 1ГБ. Всю семью туда объединил и устройства. Давай МТС расти. Дивы хорошие + с продажи вышек что-то да получим. Ракета заряжена :)

Я перешёл на более дорогой тариф. МЫ МТС + 1ГБ. Всю семью туда объединил и устройства. Давай МТС расти. Дивы хорошие + с продажи вышек что-то да получим. Ракета заряжена :)

тут надо посмотреть на сколько они повысят тарифы с НГ.

Вадим Назаренко, они наоборот поддемпинговывают, выкатывая по сути непубличный тариф «для своих» за 250 руб в паблик. Да, только для новых подключений, но ведь и оборот симок огромный. Кажется, только 60% симок платят более 3 месяцев

Михаил П, ну а как увеличить число абонентов??? Вполне разумное решение. можно конечно скупать маленьких региональных операторов, но долговая нагрузка компании и так очень большая.тут надо посмотреть на сколько они повысят тарифы с НГ.

Вадим Назаренко, они наоборот поддемпинговывают, выкатывая по сути непубличный тариф «для своих» за 250 руб в паблик. Да, только для новых подключений, но ведь и оборот симок огромный. Кажется, только 60% симок платят более 3 месяцев. У них приоритет в экосистему затянуть (сим + банковская карта + кэшбэк + проводной + Кион). Если на 2-3 продуктах абонент завязан, то вероятность ухода снижаетсяОчень поверхностный взгляд на отчетность МТС

Квартальная прибыль стагнирует 4 года. Роста нет.

Выручка МТС рекордная, но рост очень слабый. За 5 лет выручка квартала выросла только лишь на 23%, существенно хуже инфляции.

Квартальный FCF ниже нуля впервые за 2 года (-5,2 млрд рублей). В презе и пресс-релизе этот минус тактично обходится стороной, показывается положительное значение 9 мес, которое снизилось на 55% к уровням 20 года.

CAPEX МТС в рамках нормы, небольшая тенденция к росту.

Растет амортизация, растут процентные расходы. Ср. чистая ставка по кредиту выросла с 5,6% в 1 квартале до 6,7%. А будет еще выше. Рост ставок вычел из прибыли 1 ярд рублей.

В 2022 рефинанс долга 102 ярда, а сейчас даже ОФЗ уже дают доходность 9%, можно представить как вырастет цена денег для МТС.

За год чистый долг вырос почти на 100 ярдов до почти 400 млрд руб.

Так что в общем нахождение акций на минимумах за 1,5 года вполне оправданно.

У меня есть очень небольшая позиция в МТС ради поддержки интереса, которую я не планирую увеличивать.

В целом, конечно, стоит констатировать, что телеком отрасль у нас в кризисе с таким уровнем конкуренции и совершенно нерастущими тарифами.

Вот когда тарифы с 500 руб вырастут до 1000 руб, тогда будет облегчение. Но пока на это никто не решается, да и ФАС наверное не позволит.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, тут надо посмотреть на сколько они повысят тарифы с НГ.

Выручка за 3кв2021 выросла до 138.2 млрд руб (+8.4% к 127.5 млрд за 3кв2020)

OIBDA выросла до 61.3 млрд руб (+4.2%)

Чистая прибыль снизилась на 12.5% до 16.5 млрд (18.8 млрд)

Капзатраты выросли до 33.1 млрд (+41.5%)

Долг вырос до почти 450 млрд руб

Чистый долг вырос до 397 млрд (+47 млрд за квартал)

Обслуживание чистого долга выросло почти на 1% с 5.8% до 6.7%

Удовлетворительные показатели в мобильном сегменте, уверенный рост в финтехе, стагнация в рознице, рост расходов на обслуживание долга, рост капзатрат.

Определенное напряжение в связи с новой дивидендной политикой снято заявлениями о минимальном уровне дивидендов в 28 руб.

Если не удастся монетизировать часть бизнеса (продажа башен, выход на биржу МТС Банка), то предполагаю, что компания откажется от байбэка в следующем году,

что может негативно сказаться на котировках.

Михаил П, второй приз твойНебольшое дополнение по выручке

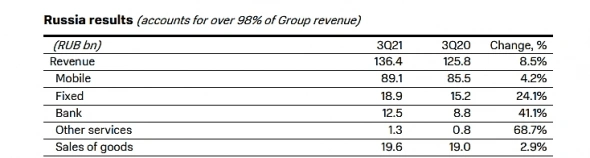

По России (а это 98,5% бизнеса) МТС раскрыл разбивку по сегментам.

Что ж, мы видим, как резво растут

— банк на 41%

— прочие сервисы на 69%

— внезапно, фиксированная связь на 24%. Этой аномалии у меня нет объяснения, если честно.

Но все эти сегменты занимают очень несущественную долю в общей выручке МТСа.

Отсюда естественно и правильно желание компании подробиться и вывести все развивающиеся подразделения на IPO — они оцениваться будут по другим мультипликаторам, апсайд к нахождению «внутри мамы» очевиден. В этом отношении менеджмент мыслит и действует верно.

Сергей, забрал первый приз +750 руб- Очень поверхностный взгляд на отчетность МТС

Квартальная прибыль стагнирует 4 года. Роста нет.

Выручка МТС рекордная, но рост очень слабый. За 5 лет выручка квартала выросла только лишь на 23%, существенно хуже инфляции.

Квартальный FCF ниже нуля впервые за 2 года (-5,2 млрд рублей). В презе и пресс-релизе этот минус тактично обходится стороной, показывается положительное значение 9 мес, которое снизилось на 55% к уровням 20 года.

CAPEX МТС в рамках нормы, небольшая тенденция к росту.

Растет амортизация, растут процентные расходы. Ср. чистая ставка по кредиту выросла с 5,6% в 1 квартале до 6,7%. А будет еще выше. Рост ставок вычел из прибыли 1 ярд рублей.

В 2022 рефинанс долга 102 ярда, а сейчас даже ОФЗ уже дают доходность 9%, можно представить как вырастет цена денег для МТС.

За год чистый долг вырос почти на 100 ярдов до почти 400 млрд руб.

Так что в общем нахождение акций на минимумах за 1,5 года вполне оправданно.

У меня есть очень небольшая позиция в МТС ради поддержки интереса, которую я не планирую увеличивать.

В целом, конечно, стоит констатировать, что телеком отрасль у нас в кризисе с таким уровнем конкуренции и совершенно нерастущими тарифами.

Вот когда тарифы с 500 руб вырастут до 1000 руб, тогда будет облегчение. Но пока на это никто не решается, да и ФАС наверное не позволит.

Авто-репост. Читать в блоге >>>  Сорванные башни МТС

Сорванные башни МТС

МТС решил выделить башенную инфраструктуру в самостоятельный бизнес, который компания собирается продать. Руководство говорит об оценке в 90-100 миллиардов рублей.

Уверен, что сумма сделки будет примерно на 25% выше.

Диспозиция

Состояние рынка на текущий момент: примерное количество вышек и доля каждого игрока.

Добавлю, что есть ещё десяток мелких компаний, но у самой заметной из них — Таттелеком — менее 500 вышек, поэтому ими можно пренебречь для целей исследования.

Как выглядит башенный бизнес в России на данный момент?

Рынок прямо сейчас переживает тектонические изменения и на глазах меняет ландшафт.

Исторически, у каждого из “большой четвёрки” операторов была своя мощная инфраструктура из нескольких тысяч вышек. Также на рынке есть три крупных независимых игрока, для которых башни — основной бизнес.

Авто-репост. Читать в блоге >>> 🥚 МТС (MTSS) - обзор компании и последний отчет

🥚 МТС (MTSS) - обзор компании и последний отчет

▫️Капитализация: 626 млрд

▫️Выручка TTM: 524 млрд

▫️EBITDA TTM: 226 млрд

▫️Прибыль TTM: 63 млрд

▫️fwd P/E 2021: 9,3

▫️P/B: 6,4

▫️fwd дивиденд 2021: >10%

Мой полезный Telegram-канал

👉ПАО «МТС» — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии под торговой маркой «МТС».

👉Компания платит стабильные дивиденды. В 2019-2021 году компания платила не менее 28 рублей на акцию. Дивидендная политика на 2022-2024 годы еще не принята.

📊 Сегментация компании:

выручка сегмента в 3Q млрд р➡️ рост г/г

— Мобильная связь -89,1 ➡️ 8,5%

— Фиксированная связь — 18,9 ➡️ 24,1%

— Банк — 12,5 ➡️ 41,1%

Авто-репост. Читать в блоге >>>МТС: хотели квартальные дивиденды? Получите!

🧮 МТС отчиталась по МСФО за 3 кв. 2021 года:

Выручка: +8,4% (г/г)

Скорректированная OIBDA: +4,2% (г/г)

Чистая прибыль: -12,1% (г/г)

Квартальная чистая прибыль компании оказалась под давлением исключительно из-за неденежных факторов, в целом финансовые результаты оказались в рамках ожиданий. Перспективы компании на четвёртый квартал и весь 2021 год выглядят весьма обнадёживающими, и есть все шансы увидеть положительную динамику финансовых показателей.

Авто-репост. Читать в блоге >>>

Козлов Юрий, не понимаю за счет чего они дивы то увеличат, долг будет расти и дорожать, прибыль падать или стагнировать.

в долг платить, но так потом и до полной отмены дивов не долго, самоубийство ??

Сетью 5G в Китае будет охвачено большинство сел к 2025 году.

2021-11-17

Пекин, 17 ноября /Синьхуа/ — К 2025 году мобильной связью пятого поколения /5G/ в Китае будут охвачены все города и поселки, а также большинство сел, говорится в плане развития цифровой инфраструктуры на период 14-й пятилетки /2021-2025 гг./.

К 2025 году количество базовых станций 5G достигнет 26 на каждые 10 тыс. человек, говорится в плане, опубликованном Министерством промышленности и информатизации КНР.

Гигабитная оптоволоконная сеть охватит большинство городских и сельских районов, говорится в документе.

Также отмечается, что на начальном этапе будет создан новый тип системы надзора за отраслью, будет значительно повышена способность по обеспечению законных прав и интересов пользователей, а также будет постоянно повышаться степень защиты их личной информации.

Марэк, уважаемый Марэк я конечно безумно рад за товарищей из Китая, но применительно к МТС какое это имеет отношение? Если в России это будет сделано это здорово и тем более если это сделает МТС, но пока это всё очень сильно локально пытаются реализовать, чуть ли не в пределах жилого комплекса. Хотя в Москве оптоволоконная сеть МТС- МГТС довольно сильно распространена (gpon) и теоретически если вместо вышек на домах поставить 5G оборудование и если в России и Москве выделят частоты под 5G, то будет всё очень сладко. Самое главное исключить все «НО» Сетью 5G в Китае будет охвачено большинство сел к 2025 году.

Сетью 5G в Китае будет охвачено большинство сел к 2025 году.

2021-11-17

Пекин, 17 ноября /Синьхуа/ — К 2025 году мобильной связью пятого поколения /5G/ в Китае будут охвачены все города и поселки, а также большинство сел, говорится в плане развития цифровой инфраструктуры на период 14-й пятилетки /2021-2025 гг./.

К 2025 году количество базовых станций 5G достигнет 26 на каждые 10 тыс. человек, говорится в плане, опубликованном Министерством промышленности и информатизации КНР.

Гигабитная оптоволоконная сеть охватит большинство городских и сельских районов, говорится в документе.

Также отмечается, что на начальном этапе будет создан новый тип системы надзора за отраслью, будет значительно повышена способность по обеспечению законных прав и интересов пользователей, а также будет постоянно повышаться степень защиты их личной информации.а с чем связано сегодняшнее падение mtss

mail-22, не знаю как у Вас, а у меня кроме пары ПИФ всё покраснело… В целях создания благоприятных условий сбора и обработки персональных данных

В целях создания благоприятных условий сбора и обработки персональных данныхМинэкономразвития внесло проект федерального закона, по которому

операторы связи получат возможность передавать банкам и туристическим сервисам ряд данных о клиентах

— при оценке платежеспособности клиента на основе данных о расчетах с оператором (кредитный скоринг),

— туристические сервисы, смогут использовать полученные данные, чтобы информировать клиентов о достопримечательностях, экскурсиях и культурных событиях в регионе прибытия туриста

Еще сегодня из Сбербанка про работу наших операторов связи

«Сейчас доля мошеннических звонков из-за рубежа достигла 70%, при этом такие кол-центры „работают“ исключительно по гражданам России. Главный источник звонков — территория Украины, еще конкретнее — город Днепр, бывший Днепропетровск. Там большое количество русскоговорящей молодежи, а возможностей честного заработка, очевидно, не хватает».

в Сбербанке сообщили, что разработали программу для борьбы с мошенниками. Ага, как же, Минэкономразвития не спросили.

Авто-репост. Читать в блоге >>>Не разделяю оптимизм по поводу дивов.

Компания хочет принять новую политику, по которой выплаты будут больше, чем текущие. Но на текущий момент она платит дивы больше, чем 100% от прибыли, т.е. платит в долг. При этом прибыль у компании, как мы видим, практически не выросла. Следовательно, где компания возьмет деньги на увеличение выплат?

Если продаст башни, то получит много кеша. Часть от него пойдет на дивы, но это разовая выплата.

«Крупнейший российский сотовый оператор МТС ожидает от потенциальной продажи башенного бизнеса скорее снижения долговой нагрузки, чем прямой финансовой выгоды, сообщила директор по связям с инвесторами МТС Полина Угрюмова.» — Значит, скорее всего башни не приносят компании какую-либо серьезную прибыль именно как сам актив. Расходы на амортизацию, думаю выходит примерно безубыток, +-, иначе зачем продавать прибыльную часть бизнеса, когда остальные бизнесы стагнируют, либо только начинают развиваться?

Если так, то влияния на чистую прибыль эта сделка не окажет. Возникает вопрос — за счет чего тогда компания увеличит дивы? Дальнейшие IPO подразделений тоже принесут только разовые выплаты. Опять будут платить в долг, пытаясь добиться стабильного роста прибыли? Ну как-то пока перспектив серьезных не особо видится.

Возможно конечно башни сильно убыточны и едят прибыль, тогда их продажа позволит башенные расходы перекинуть в дивы, но я в отчете не нашел информации по башенному бизнесу отдельно. Но тогда вопрос — почему от убыточного актива не избавились раньше?

koharu, Вам и мне многое не известно, но кое что станет известно в марте. Огромные вложения компании в новые направления будим надеяться на то что они выстрелят, хотя и без этого компания демонстрирует стабильный небольшой рост.

- Не разделяю оптимизм по поводу дивов.

Компания хочет принять новую политику, по которой выплаты будут больше, чем текущие. Но на текущий момент она платит дивы больше, чем 100% от прибыли, т.е. платит в долг. При этом прибыль у компании, как мы видим, практически не выросла. Следовательно, где компания возьмет деньги на увеличение выплат?

Если продаст башни, то получит много кеша. Часть от него пойдет на дивы, но это разовая выплата.

«Крупнейший российский сотовый оператор МТС ожидает от потенциальной продажи башенного бизнеса скорее снижения долговой нагрузки, чем прямой финансовой выгоды, сообщила директор по связям с инвесторами МТС Полина Угрюмова.» — Значит, скорее всего башни не приносят компании какую-либо серьезную прибыль именно как сам актив. Расходы на амортизацию, думаю выходит примерно безубыток, +-, иначе зачем продавать прибыльную часть бизнеса, когда остальные бизнесы стагнируют, либо только начинают развиваться?

Если так, то влияния на чистую прибыль эта сделка не окажет. Возникает вопрос — за счет чего тогда компания увеличит дивы? Дальнейшие IPO подразделений тоже принесут только разовые выплаты. Опять будут платить в долг, пытаясь добиться стабильного роста прибыли? Ну как-то пока перспектив серьезных не особо видится.

Возможно конечно башни сильно убыточны и едят прибыль, тогда их продажа позволит башенные расходы перекинуть в дивы, но я в отчете не нашел информации по башенному бизнесу отдельно. Но тогда вопрос — почему от убыточного актива не избавились раньше?  "МТС" Решения совета директоров

"МТС" Решения совета директоров

Об отдельных решениях, принятых советом директоров (наблюдательным советом) эмитента

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество "Мобильные ТелеСистемы"

: ПАО "МТС"

1....

Авто-репост. Читать в блоге >>>

Если дивы будут платить 4 раза, то это кайф.

Вадим Назаренко, Пока в планах только 2

МТС - факторы роста и падения акций

- Контора платит максимально возможные дивиденды. (01.06.2020)

- В 2026 году МТС может объявить о выводе на IPO новых компаний экосистемы (11.06.2026)

- У компании выкуплено 8% собственных акций на дочернюю структуру на 31.12.24г. (11.06.2026)

- Продажа Башенной Компании может ощутимо снизить долг и добавить кэш на счета компании. Суммарно сделка может улучшить баланс на 100 млрд рублей, если состоится. Есть вероятность сделки в 26г. (11.06.2026)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Все новые бизнесы экосистемы МТС находится в зоне очень высокой конкуренции. (21.10.2021)

- Дивидендная политика на 24-26гг. закончилась - ждем публикацию новой (11.06.2026)

- Начинаются инвестиции по внедрению сетей 5G, а это очень большой CAPEX. (11.06.2026)

- Доля финансовых расходов в Q1 26г. все еще занимает большую долю в операционной прибыли = 84% (11.06.2026)