Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций===Операции с акциями MTSS

Экшен: Операции с акциями

Эмитент: МТС

Тикер акций: MTSS

Кто продает? ПАО "МТС"

Кто покупает? ООО «Бастион»

Количество акций до сделки: 7,7491%

Количество акций после сделки: 7,7617%

Дата события: 17.11.2020

Дата публикации: 17.11.2020 17:29:00

Ссылка на сообщение: http://www.e-disclosure.ru/portal/company.aspx?id=236

Авто-репост. Читать в блоге >>>

| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 457,6 млрд |

| Выручка | 833,0 млрд |

| EBITDA | 291,1 млрд |

| Прибыль | 40,9 млрд |

| Дивиденд ао | 35 |

| P/E | 11,2 |

| P/S | 0,5 |

| P/BV | -1,9 |

| EV/EBITDA | 3,9 |

| Див.доход ао | 15,3% |

| МТС Календарь Акционеров | |

| 23/06 ГОСА по дивидендам за 2025 год в размере 35 руб/акция | |

| 23/06 Собрание акционеров | |

| 08/07 MTSS: последний день с дивидендом 35 руб | |

| 09/07 MTSS: закрытие реестра по дивидендам 35 руб | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

МТС акции

229₽ +0.62%

-

Отчёт за 3кв.2020:

Отчёт за 3кв.2020:

Выручка – 129 млрд. (+4,8%)

Операционная прибыль – 33 млрд. (+1,8%)

Чистая прибыль – 18,5 млрд. (+1,6%)

Прибыль на акцию – 10,64

Количество абонентов:

Россия – 78,2 млн. (-0,8%)

Армения – 2,1 млн. (-5%)

Беларусь – 5,7 млн (+0,6%)

Итог – 86,0 млн. (-0,8%)

Финансовые показатели выросли не смотря на отток клиентов, на фоне повышения цен на продукцию и услуги и появление новых конкурентов, например, ВТБ Мобайл (рост выручки примерно соответствует инфляции)

МТС улучшил прогноз по выручке на 2020 год, теперь ожидает роста более, чем на 3%. МТС 3 кв 2020

МТС 3 кв 2020

Отчет можно охарактеризовать одним словом — «стабильность». В принципе, стабильность денежного потока – это неплохо, но от лидера отрасли ждешь чего-то большего.

Уже который квартал выручка и OIBDA растут на уровне инфляции. Мобильный бизнес стагнирует, число абонентов даже сократилось на 0,6 млн. Новые направления пока не впечатляют, все нетелеком продукты суммарно дали 16,4 млрд выручки за 3 кв (13% от совокупной выручки), и это с учетом МТС Банка. Выручка от облачных и цифровых решений В2В прибавила 24% г/г, Интернет вещей +15% г/г. При этом у «неэффективного» государственного Ростелекома выручка от цифровых сервисов выросла за тот же период на 62%. Вклад в выручку быстрорастущего сегмента ЦОД МТС даже не раскрывает в презентации, хотя общее количество ЦОД уже достигло 11.

Остается надеяться, что ситуация будет улучшаться: у компании есть потенциал стать лидером в России в сфере промышленного IoT и внедрения 5G, что должно придать импульс роста выручки. Пока же диверсификация идет достаточно трудно.

С ролью дивидендной коровы МТС справляется отлично, в 2020 рекордный возврат акционерам – 100 млрд с учетом спецдивов от продажи украинской дочки. Можно держать акции дальше, ожидая лучших времен. С учетом того, что трансформируется с учетом требований времени только Ростелеком, но у него немного другой профиль, Веон медленно умирает, а про Мегафон после делистинга ничего неизвестно, лидерским позициям МТС ничего не угрожает. Но ускориться бы не помешало.- МТС повысила прогноз на 2020 год, ожидая роста выручки не менее 3% - Атон

МТС: Результаты за 3К20: достойная динамика, несмотря на COVID-19

Выручка выросла на 4.9% г/г до 129 млрд руб. за счет как телекоммуникационных услуг, так и новых сегментов (включая финтех, медиа, облачные и цифровые решения), причем новые направления деятельности обеспечили более половины роста г/г.

Скорректированная OIBDA Группы составила 58.5 млрд руб. (3.3% г/г) на фоне роста показателя в основных сервисах, экономии операционных расходов в розничной сети и позитивного вклада МТС Банка. Тем не менее, рентабельность OIBDA упала на 71 бп г/г до 45.4%.

МТС повысила свой прогноз на 2020 год – компания ожидает, что выручка увеличится, как минимум, на 3% г/г (против 0-3% г/г, прогнозируемых по итогам 2К), а OIBDA вырастет на 0-2% г/г (против -2%/без изм. по во 2К). Группа по-прежнему рассчитывает, что капзатраты составят около 90 млрд руб.

Атон

Выручка в 3К20 увеличилась на 4.9% г/г до 129.0 млрд руб., превысив консенсус и наши оценки (+3.0% и +0.8% соответственно). Основной телекоммуникационный бизнес и сегменты финтех, медиа, облачных и цифровых решений B2B (на них в совокупности пришлось более половины роста г/г) стали основными драйверами. Темпы роста выручки оказались под давлением из-за снижения выручки от роуминга.

Авто-репост. Читать в блоге >>>  МТС в ноябре досрочно завершит программу buy back

МТС в ноябре досрочно завершит программу buy back

Президент МТС Алексей Корня:На этот год у нас запланировано 15 миллиардов. Мы планируем завершить выкуп акций в рамках buy back в этом месяце

Отмечается, что новых планов по обратному выкупу акций с рынка у компании нет.

источник

Авто-репост. Читать в блоге >>>- Несмотря на пандемию, бизнес МТС сохраняет устойчивость - Велес Капитал

Группа МТС сегодня представила свои финансовые результаты за 3К 2020 г. Оператору удалось заметно превзойти консенсус и наши оценки по всем основным показателям. Прогноз на год был повышен и теперь менеджмент ожидает рост выручки не менее 3% г/г (ранее +0-3% г/г) и увеличение OIBDA в диапазоне от 0% до 2% г/г (ранее -2%-0% г/г). Прогноз по капитальным затратам остался неизменным на уровне 90 млрд руб. В рамках buyback в течении этого года группа приобрела собственных акций на 13,5 млрд руб. или 90% от обозначенной максимальной суммы в 15 млрд руб. Несмотря на пандемию бизнес МТС сохраняет устойчивость, и мы по-прежнему не видим существенных рисков для денежных потоков компании. Наша рекомендация для акций МТС «Покупать», целевая цена 388 руб.

Выручка МТС увеличилась за период на 4,9% г/г. Выше наших прогнозов оказался рост доходов от сервисов мобильной связи, а также продаж товаров и интеграции. Абонентская база в России практически вернулась на доковидный уровень после возобновления работы розничной сети и открытия экономики, хотя все еще демонстрирует небольшое снижение г/г. Выручка от сервисов мобильной связи выросла на 3% г/г при увеличении ARPU на 3,8% г/г. Согласно нашим расчетам, компания могла недосчитаться порядка 3,5 млрд руб. доходов от международного роуминга по итогам квартала. Без учета негативных эффектов в абонентской базе и роуминге рост ARPU мог составить около 5% г/г.

Авто-репост. Читать в блоге >>> - Ну что, отчет за 3 квартал мне понравился:

1) Растем.

2) Снизили среднюю ставку кредитов больше 1%.

3) развиваются побочные сервисы. Тоже ввели подписку а-ля яндекс и сбер. Компания делает шаги в направлениях

— умный дом, умный город

— приставка в машину.

— медиа ТВ, онлайн ТВ.

— банки, инвест-брокер (да, пока это выглядит слабовато по сравнению с тинькоф/сбер)

— ИИ, bigdata, все такое)

В общем, как инвестора, меня все устраивает, продолжаю держать акции, их у меня больше всего в портфеле. Вижу для акции коридор 300-400 р.

Думаю, у МТС есть шанс занять свою нишу в развиваемых новых бизнесах и откусить кусок пирога у конкурентов...

Как по мне бумага сочетает качества:

— технологичная

— защитная

— высокие дивы

— фин.показатели продолжают расти

— грамотный менеджмент, стабильное поведение, ESG, вся фигня...

— пытаются открыть новые рынки  Ну не дешево же за МТС. 320 рублей. Выручка +4% по инфляции. Это они вычли уже украинский бизнес? Как там в отчетах? Они за предыдущие года убрали украинский тоже и без него считают? Если из прошлых результатов убрали, то по сути то прибыль должна была упасть.

Ну не дешево же за МТС. 320 рублей. Выручка +4% по инфляции. Это они вычли уже украинский бизнес? Как там в отчетах? Они за предыдущие года убрали украинский тоже и без него считают? Если из прошлых результатов убрали, то по сути то прибыль должна была упасть. ⚡️ МТС повысили прогноз по выручке и OIBDA на 2020 год

⚡️ МТС повысили прогноз по выручке и OIBDA на 2020 год

По итогам года оператор ожидает роста выручки не менее чем на 3% и роста показателя скорректированной OIBDA в пределах 0-2%. Прогноз по CAPEX сохранен на уровне 90 млрд рублей.

В предыдущем прогнозе МТС ожидали сохранения показателя выручки на уровне 2019 года или ее роста в пределах 3%. По OIBDA компания прогнозировала снижение показателя до 2% или его сохранения на уровне прошлого года.

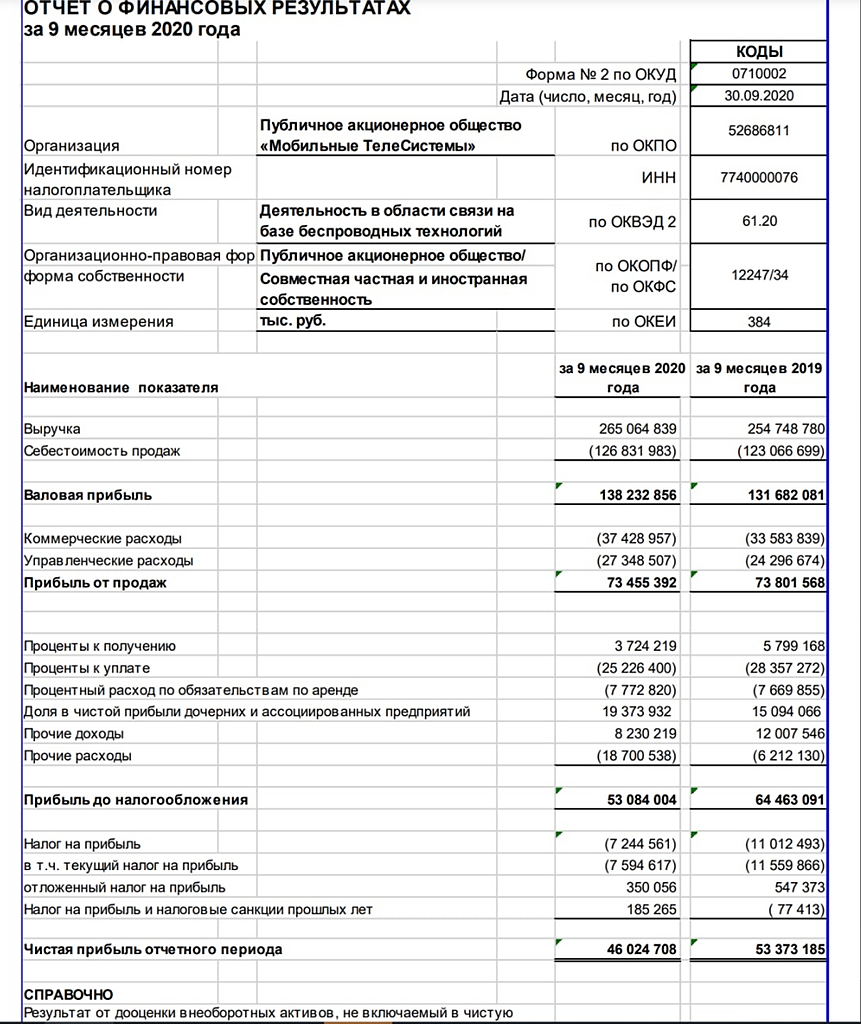

источник (https://www.finam.ru/analysis/newsitem/mts-povysili-prognoz-po-vyruchke-i-oibda-na-2020-god-20201117-153745/) #MTSS #D МТС – Прибыль мсфо 9 мес 2020г: 48,808 млрд руб (-1% г/г)

МТС – Прибыль мсфо 9 мес 2020г: 48,808 млрд руб (-1% г/г)MTS Group (МТС) – рсбу/ мсфо

1 998 381 575 акций

Free-float 43,63%

Капитализация на 17.11.2020г: 642,979 млрд рубОбщий долг на 31.12.2017г: 469,919 млрд руб/ мсфо 426,865 млрд руб

Общий долг на 31.12.2018г: 737,384 млрд руб/ мсфо 838,428 млрд руб

Общий долг на 31.12.2019г: 682,831 млрд руб/ мсфо 787,516 млрд руб

Общий долг на 30.06.2020г: 757,736 млрд руб/ мсфо 871,666 млрд руб

Общий долг на 30.09.2020г: 739,417 млрд руб/ мсфо 874,049 млрд рубВыручка 9 мес 2018г: 247,054 млрд руб/ мсфо 350,229 млрд руб

Выручка 2018г: 331,236 млрд руб/ мсфо 451,466 млрд руб

Выручка 9 мес 2019г: 254,749 млрд руб/ мсфо 349,043 млрд руб

Выручка 2019г: 342,123 млрд руб/ мсфо 476,106 млрд руб

Выручка 1 кв 2020г: 86,434 млрд руб/ мсфо 119,608 млрд руб

Выручка 6 мес 2020г: 173,738 млрд руб/ мсфо 237,338 млрд руб

Выручка 9 мес 2020г: 265,065 млрд руб/ мсфо 366,386 млрд рубПрибыль 1 кв 2019г: 19,971 млрд руб/ Прибыль мсфо 17,821 млрд руб

Прибыль 6 мес 2019г: 35,780 млрд руб/ Прибыль мсфо 30,693 млрд руб

Прибыль 9 мес 2019г: 53,373 млрд руб/ Прибыль мсфо 49,361 млрд руб

Прибыль 2019г: 64,612 млрд руб/ Прибыль мсфо 55,099 млрд руб

Авто-репост. Читать в блоге >>>- МТС опубликовал финансовый отчет по МСФО за 3 квартал 2020 года

МТС опубликовал финансовый отчет по МСФО за 3 квартал 2020 года

🔸 Выручка выросла на 4,9% — до 129 миллиардов рублей.

🔸 Скорректированная OIBDA увеличилась на 3,3% — до 58,5 миллиарда рублей.

🔸 Рентабельность по OIBDA составила 45,4%.

🔸 Чистая прибыль МТС по итогам увеличилась на 2,3%- до 18,8 миллиарда рублей.

🔸 Выручка от мобильных сервисов в третьем квартале выросла на 3% — до 85,6 миллиарда рублей.

🔸 Выручка от фиксированных сервисов увеличилась на 5,4% без учета телефонии.

🔸 Выручка оператора увеличилась на 5% — до 366,4 миллиарда рублей.

🔸 Скорректированная OIBDA выросла на 1,9% — до 161,6 миллиарда рублей, рентабельность по OIBDA составила 44,1%.

Авто-репост. Читать в блоге >>> - 🇷🇺#MTSS МТСоткроет мультифункциональный концертно-зрелищный комплекс МТС Live Арена в начале 2021 г — Прайм

Сегодня вышел отчет МТС за 3 квартал и 9 месяцев 2020 года по МСФО.

AlexChi, Акциям пофиг на отчет!))они даже не собираются реагировать! разве что на 319 сходить и закрепится!))

Ewgeny, это потому что такой отчет )))) Вон вчера Русагро отчиталась ростом чистой прибыли в 3.5 раза, так были лидерами роста. Впрочем, сегодня еще такой день, что все падает, против такого плохого дня чтобы расти, это уж очень хорошо нужно отчитаться.

Сегодня вышел отчет МТС за 3 квартал и 9 месяцев 2020 года по МСФО.

Что хорошо:

1. Выручка выросла на 4%

2. Валовая прибыль выросла на 5%

3. Активы компании выросли на 7%

Что плохо:

1. Себестоимость продаж выросла на 3%

2. Долгосрочные обязательства выросли на 33%

3. Чистая прибыль снизилась на 14%

Это все за 9 месяцев 2020 по сравнению с 9 месяцами 2019.

Как легко заметить по приведенным данным, существенного изменения отчетных показателей не произошло.

В целом, отчет вышел нейтральным, что мы можем косвенно видеть по тому, как торгуется сегодня бумага.

А торгуется она на уровне с рынком, без каких-либо резких перекосов в ту или иную сторону.

AlexChi, Акциям пофиг на отчет!))они даже не собираются реагировать! разве что на 319 сходить и закрепится!))

Ewgeny, а что хороший отчет? Абонентов почти 1% потеряли, выручка растет на уровне инфляции, прибыль и то меньше- Сегодня вышел отчет МТС за 3 квартал и 9 месяцев 2020 года по МСФО.

Что хорошо:

1. Выручка выросла на 4%

2. Валовая прибыль выросла на 5%

3. Активы компании выросли на 7%

Что плохо:

1. Себестоимость продаж выросла на 3%

2. Долгосрочные обязательства выросли на 33%

3. Чистая прибыль снизилась на 14%

Это все за 9 месяцев 2020 по сравнению с 9 месяцами 2019.

Как легко заметить по приведенным данным, существенного изменения отчетных показателей не произошло.

В целом, отчет вышел нейтральным, что мы можем косвенно видеть по тому, как торгуется сегодня бумага.

А торгуется она на уровне с рынком, без каких-либо резких перекосов в ту или иную сторону. - Прибыль мсфо 9 мес 2020г: 48,808 млрд руб (-1% г/г).

Прибыль 9 мес 2019г: 53,373 млрд руб/ Прибыль мсфо 49,361 млрд руб

Прибыль 2019г: 64,612 млрд руб/ Прибыль мсфо 55,099 млрд руб

Прибыль 1 кв 2020г: 10,293 млрд руб/ Прибыль мсфо 17,916 млрд руб

Прибыль 6 мес 2020г: 26,372 млрд руб/ Прибыль мсфо 29,815 млрд руб

Прибыль 9 мес 2020г: 46,025 млрд руб/ Прибыль мсфо 48,808 млрд руб - МТС – рсбу/ мсфо

1 998 381 575 акций

Free-float 43,63%

Капитализация на 17.11.2020г: 642,979 млрд руб

Общий долг на 31.12.2017г: 469,919 млрд руб/ мсфо 426,865 млрд руб

Общий долг на 31.12.2018г: 737,384 млрд руб/ мсфо 838,428 млрд руб

Общий долг на 31.12.2019г: 682,831 млрд руб/ мсфо 787,516 млрд руб

Общий долг на 30.06.2020г: 757,736 млрд руб/ мсфо 871,666 млрд руб

Общий долг на 30.09.2020г: 739,417 млрд руб/ мсфо 874,049 млрд руб

Выручка 9 мес 2018г: 247,054 млрд руб/ мсфо 350,229 млрд руб

Выручка 2018г: 331,236 млрд руб/ мсфо 451,466 млрд руб

Выручка 9 мес 2019г: 254,749 млрд руб/ мсфо 349,043 млрд руб

Выручка 2019г: 342,123 млрд руб/ мсфо 476,106 млрд руб

Выручка 1 кв 2020г: 86,434 млрд руб/ мсфо 119,608 млрд руб

Выручка 6 мес 2020г: 173,738 млрд руб/ мсфо 237,338 млрд руб

Выручка 9 мес 2020г: 265,065 млрд руб/ мсфо 366,386 млрд руб

Прибыль 1 кв 2019г: 19,971 млрд руб/ Прибыль мсфо 17,821 млрд руб

Прибыль 6 мес 2019г: 35,780 млрд руб/ Прибыль мсфо 30,693 млрд руб

Прибыль 9 мес 2019г: 53,373 млрд руб/ Прибыль мсфо 48,696 млрд руб

Прибыль 2019г: 64,612 млрд руб/ Прибыль мсфо 55,099 млрд руб

Прибыль 1 кв 2020г: 10,293 млрд руб/ Прибыль мсфо 17,916 млрд руб

Прибыль 6 мес 2020г: 26,372 млрд руб/ Прибыль мсфо 29,815 млрд руб

Прибыль 9 мес 2020г: 46,025 млрд руб/ Прибыль мсфо 48,808 млрд руб

s22.q4cdn.com/722839827/files/doc_financials/2020/q3/MTS-Q3-2020-Financial-Operating-Results.pdf

moskva.mts.ru/about/investoram-i-akcioneram/korporativnoe-upravlenie/raskritie-informacii

- Прибыль МТС за 3 кв +2,3% г/г

Выручка МТС по МСФО в третьем квартале выросла на 4,9% по сравнению с аналогичным периодом прошлого года — до 129 миллиардов рублей.Скорректированная OIBDA увеличилась на 3,3% — до 58,5 миллиарда рублей. Рентабельность по OIBDA составила 45,4%. Чистая прибыль МТС по итогам квартала увеличилась на 2,3%- до 18,8 миллиарда рублей. Финансовые показатели приводятся с учетом продажи украинской «дочки» ПрАО «ВФ Украина».

Выручка от мобильных сервисов в третьем квартале выросла на 3% — до 85,6 миллиарда рублей. Выручка от фиксированных сервисов увеличилась на 5,4% без учета телефонии.

Выручка оператора по итогам девяти месяцев увеличилась на 5% — до 366,4 миллиарда рублей. Скорректированная OIBDA выросла на 1,9% — до 161,6 миллиарда рублей, рентабельность по OIBDA составила 44,1%.

Компания повышает прогноз по основным финансовым показателям и по выручке до более 3%.

Авто-репост. Читать в блоге >>>

- ===Операции с акциями MTSS

Экшен: Операции с акциями

Эмитент: МТС

Тикер акций: MTSS

Кто продает? ПАО "МТС"

Кто покупает? ООО «Бастион»

Количество акций до сделки: 7,7371%

Количество акций после сделки: 7,7491%

Дата события: 16.11.2020

Дата публикации: 16.11.2020 17:30:00

Ссылка на сообщение: http://www.e-disclosure.ru/portal/company.aspx?id=236

Авто-репост. Читать в блоге >>> - МТС продолжит демонстрировать устойчивость к внешним вызовам - Альфа-Банк

Компания МТС завтра, 17 ноября, в 15:00 мск представит финансовые результаты за 3К20 по МСФО и проведет телефонную конференцию в 18:00 мск.

Мы ожидаем, что МТС продолжит демонстрировать сильную степень устойчивости к внешним вызовам (в отличие от Beeline), и прогнозируем рост консолидированной выручки на 2,7% г/г до 126,4 млрд руб. и сохранение выручки мобильного сегмента в позитивной зоне (+0,85% г/г), несмотря на слабый вклад от услуг роуминга. Мы ожидаем, что консолидированная OIBDA составит 56,2 млрд руб. (-0,8% г/г при рентабельности на уровне 44,5%), оказавшись ближе к верхней границе диапазона консенсус-прогноза рынка.

Курбатова Анна

Воробьева Олеся

«Альфа-Банк»

Мы считаем, что в ходе телефонной конференции инвесторов будут интересовать комментарии менеджмента по поводу динамики в 4К20 и их взгляд на долгосрочные последствия пандемии на ключевых целевых рынках. Мы подтверждаем рекомендацию НА УРОВНЕ РЫНКА по акциям МТС и продолжаем считать акции компании ключевым защитным российским активом. Мы ожидаем, что выручка российского мобильного сегмента за 3К20 сохранится в позитивной зоне, показав рост на 0,85% г/г (против +0,8%, ожидаемых консенсус-прогнозом и замедлившись с 1,9% г/г в 2К20), несмотря на слабый вклад выручки от услуг роуминга на фоне ограничений на путешествия в связи с Covid-19 (3К обычно показывает сезонный пик выручки от этих услуг).

Авто-репост. Читать в блоге >>> - МТС обеспечит высокий уровень возврата инвестиций по средствам дивидендов и обратного выкупа - Велес Капитал

Группа МТС представит свои финансовые результаты за 3К 2020 г. во вторник 17 ноября. Несмотря на то, что падение роуминовых доходов продолжило оказывать негативное воздействие на отрасль мы ожидаем увидеть стабильные результаты и восстановление показателей в большинстве сегментов по сравнению со 2К. Влияние пандемии на бизнес оператора остается ограниченным и МТС продолжит обеспечивать своим инвесторам высокий уровень возврата инвестиций по средствам дивидендов и обратного выкупа. Наша рекомендация для акций МТС «Покупать» с целевой ценой 388 руб. за бумагу.

Согласно нашим расчетам, выручка МТС за период увеличилась на 3% г/г против +1,3% г/г по итогам предыдущего квартала. Улучшение динамики должно было стать следствием восстановления МТС Банка и розничных продаж. Темпы роста в бизнесе мобильной связи также, на наш взгляд, ускорились благодаря некоторому восстановлению абонентской базы. Самые большие доходы от роуминга операторы традиционно получают в 3К, поэтому убыток от обнуления этих доходов мог сильнее влиять на финансовые результаты. Вероятно, эффект был частично нивелирован за счет роста туристических потоков после открытия границ с рядом стран. В 4К эффект от выбытия роуминга станет намного менее заметен т.к. исторически туризм заметно снижается в этот период.

Авто-репост. Читать в блоге >>>

МТС - факторы роста и падения акций

- Контора платит максимально возможные дивиденды. (01.06.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Продажа Башенной Компании может ощутимо снизить долг и добавить кэш на счета компании. Суммарно сделка может улучшить баланс на 100-150 млрд рублей, если состоится. (21.10.2021)

- У компании выкуплено 8% собственных акций на дочернюю структуру, до конца 09.2024г. могли увеличить до 11% (01.10.2024)

- В 2025 году МТС может объявить о выводе на IPO новых компаний экосистемы (01.10.2024)

- IPO МТС Банка принесло 11 млрд руб (01.10.2024)

- Внедрение 5G это очень большой CAPEX. (06.02.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Все новые бизнесы экосистемы МТС находится в зоне очень высокой конкуренции. (21.10.2021)

- Новые бизнесы и построение экосистемы требуют затрат. (01.10.2024)

- Доля финансовых расходов в 1Н2024г. превысила 61% от операционной прибыли (01.10.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

МТС - описание компании

Публичное акционерное общество «Мобильные ТелеСистемы» (ПАО «МТС») — ведущая компания в России и странах СНГ по предоставлению услуг мобильной и фиксированной связи, передачи данных и доступа в интернет, кабельного и спутникового ТВ-вещания, провайдер цифровых сервисов, включая финтех и медиа в рамках экосистем и мобильных приложений, поставщик ИТ-решений в области коммуникационных платформ, интернета вещей, автоматизации, мониторинга, обработки данных, облачных вычислений и информационной безопасности. Предоставляя инновационные услуги и решения, МТС вносит значимый вклад в экономический рост и улучшение качества жизни десятков миллионов людей в странах присутствия.Чтобы купить акции, выберите надежного брокера: