Мечел – рсбу/ мсфо

416 270 745 Обыкновенных акций

http://www.mechel.ru/shareholders/info/capital/

Free-float 49,9%

Капитализация на 21.03.2019г: 32,053 млрд руб

138 756 915 Привилегированных акций

Free-float 60%

Капитализация на 21.03.2019г: 14,715 млрд руб

Общий долг на 31.12.2016г: 226,658 млрд руб/

мсфо 578,053 млрд руб

Общий долг на 31.12.2017г: 258,443 млрд руб/

мсфо 563,260 млрд руб

Общий долг на 30.09.2017г: 273,215 млрд руб/ мсфо 552,749 млрд руб

Общий долг на 31.12.2018: 270,346 млрд руб/

мсфо 550,820 млрд руб

Выручка 2016г: 12,612 млрд руб/

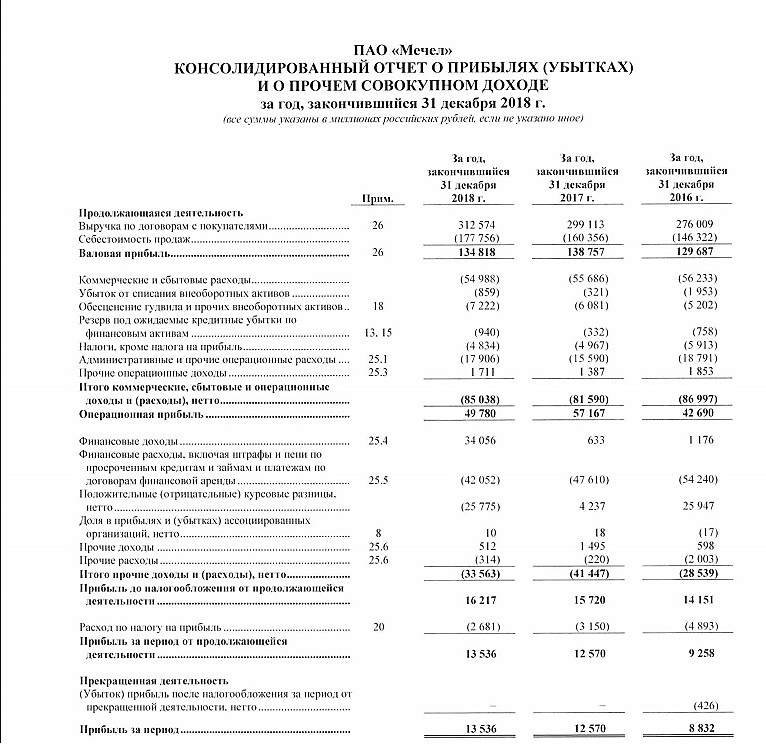

мсфо 276,009 млрд руб

Выручка 9 мес 2017г: 5,117 млрд руб/ мсфо 222,797 млрд руб

Выручка 2017г: 5,995 млрд руб/

мсфо 299,113 млрд руб

Выручка 1 кв 2018г: 1,988 млрд руб/ мсфо 74,852 млрд руб

Выручка 6 мес 2018г: 6,318 млрд руб/ мсфо 157,038 млрд руб

Выручка 9 мес 2018г:

млрд руб/ мсфо 237,003 млрд руб

Выручка 2018г: 12,152 млрд руб/ мсфо 312,574 млрд руб

Операционная прибыль мсфо 2016г: 42,690 млрд руб

Операционная прибыль мсфо 9 мес 2017г: 46,415 млрд руб

Операционная прибыль мсфо 2017г: 57,167 млрд руб

Операционная прибыль мсфо 9 мес 2018г: 47,820 млрд руб

Операционная прибыль мсфо 2018г: 49,780 млрд руб

Убыток 2016г: 7,873 млрд руб/

Прибыль мсфо 8,832 млрд руб

Убыток 1 кв 2017г: 8,908 млрд руб/ Прибыль мсфо 14,458 млрд руб

Убыток 6 мес 2017г: 17,409 млрд руб/ Прибыль мсфо 5,682 млрд руб

Убыток 9 мес 2017г: 11,709 млрд руб/ Прибыль мсфо 11,962 млрд руб

Убыток 2017г: 15,204 млрд руб/

Прибыль мсфо 12,570 млрд руб

Убыток 1 кв 2018г: 5,134 млрд руб/ Прибыль мсфо 3,531 млрд руб

Убыток 6 мес 2018г: 7,874 млрд руб/ Прибыль мсфо 5,280 млрд руб

Убыток 9 мес 2018г: 11,484 млрд руб/ Прибыль мсфо 11,930 млрд руб

Убыток 2018г: 10,294 млрд руб/ Прибыль мсфо 13,536 млрд руб

www.mechel.ru/shareholders/disclosure/mechel/

http://www.mechel.ru/shareholders/report/financial/

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций