Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийв каком случае на преф заплатят дивы? зависит от курса бакса?

Александр Свириденко, при курсе в 64-65 на конец года дивы обнулятся.

При курсе в 60 получаем около 14-15 рублей. При 56 рублях— почти 20 рублей на преф выходит.

| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 138,6 млрд |

| Выручка | 406,2 млрд |

| EBITDA | 86,4 млрд |

| Прибыль | 22,3 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 6,2 |

| P/S | 0,3 |

| P/BV | -1,7 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Последнее, что я сделаю, оценивая риски, это посмотрю, в какой сектор отнесли бумагу и как оценили дорогие США.

Alex64, видимо вы не знаете что такое пенистаки

Сергей Сметанин, если вы хотите что-то сказать по делу и по-существу аргументируйте свою позицию. У меня мечела нет, но не потому что он у америкосов в каком-то секторе, а потому что просто не успел купить во время.

Alex64, мой аргумент это скрин шот. Кому надо тот поймет, а кому то эта информация окажется бесполезной

Сергей Сметанин,

cуровый у вас аргумент… Прям бечь некуда…

bolo yong, я же говорю кому надо тот поймет.

Сергей Сметанин, загадочно вы так вот, да? я такой приём в детском саду помню применял)))

bolo yong, если люди не понимают что такое пенистаки, то наврено нужно читать больше о бирже, получать знания…

Последнее, что я сделаю, оценивая риски, это посмотрю, в какой сектор отнесли бумагу и как оценили дорогие США.

Alex64, видимо вы не знаете что такое пенистаки

Сергей Сметанин, если вы хотите что-то сказать по делу и по-существу аргументируйте свою позицию. У меня мечела нет, но не потому что он у америкосов в каком-то секторе, а потому что просто не успел купить во время.

Alex64, мой аргумент это скрин шот. Кому надо тот поймет, а кому то эта информация окажется бесполезной

Сергей Сметанин,

cуровый у вас аргумент… Прям бечь некуда…

bolo yong, я же говорю кому надо тот поймет.

Сергей Сметанин, загадочно вы так вот, да? я такой приём в детском саду помню применял)))

Последнее, что я сделаю, оценивая риски, это посмотрю, в какой сектор отнесли бумагу и как оценили дорогие США.

Alex64, видимо вы не знаете что такое пенистаки

Сергей Сметанин, если вы хотите что-то сказать по делу и по-существу аргументируйте свою позицию. У меня мечела нет, но не потому что он у америкосов в каком-то секторе, а потому что просто не успел купить во время.

Alex64, мой аргумент это скрин шот. Кому надо тот поймет, а кому то эта информация окажется бесполезной

Сергей Сметанин,

cуровый у вас аргумент… Прям бечь некуда…

bolo yong, я же говорю кому надо тот поймет.

Опять США, зачем тогда на Российский рынок заходить, если слушаете «старшего брата»?

Последнее, что я сделаю, оценивая риски, это посмотрю, в какой сектор отнесли бумагу и как оценили дорогие США.

Alex64, видимо вы не знаете что такое пенистаки

Сергей Сметанин, если вы хотите что-то сказать по делу и по-существу аргументируйте свою позицию. У меня мечела нет, но не потому что он у америкосов в каком-то секторе, а потому что просто не успел купить во время.

Alex64, мой аргумент это скрин шот. Кому надо тот поймет, а кому то эта информация окажется бесполезной

Сергей Сметанин,

cуровый у вас аргумент… Прям бечь некуда…

Последнее, что я сделаю, оценивая риски, это посмотрю, в какой сектор отнесли бумагу и как оценили дорогие США.

Alex64, видимо вы не знаете что такое пенистаки

Сергей Сметанин, если вы хотите что-то сказать по делу и по-существу аргументируйте свою позицию. У меня мечела нет, но не потому что он у америкосов в каком-то секторе, а потому что просто не успел купить во время.

Alex64, мой аргумент это скрин шот. Кому надо тот поймет, а кому то эта информация окажется бесполезной

Последнее, что я сделаю, оценивая риски, это посмотрю, в какой сектор отнесли бумагу и как оценили дорогие США.

Alex64, видимо вы не знаете что такое пенистаки

Сергей Сметанин, если вы хотите что-то сказать по делу и по-существу аргументируйте свою позицию. У меня мечела нет, но не потому что он у америкосов в каком-то секторе, а потому что просто не успел купить во время.

Alex64, мой аргумент это скрин шот. Кому надо тот поймет, а кому то эта информация окажется бесполезной

Последнее, что я сделаю, оценивая риски, это посмотрю, в какой сектор отнесли бумагу и как оценили дорогие США.

Alex64, видимо вы не знаете что такое пенистаки

Сергей Сметанин, если вы хотите что-то сказать по делу и по-существу аргументируйте свою позицию. У меня мечела нет, но не потому что он у америкосов в каком-то секторе, а потому что просто не успел купить во время.

Последнее, что я сделаю, оценивая риски, это посмотрю, в какой сектор отнесли бумагу и как оценили дорогие США.

Alex64, видимо вы не знаете что такое пенистаки

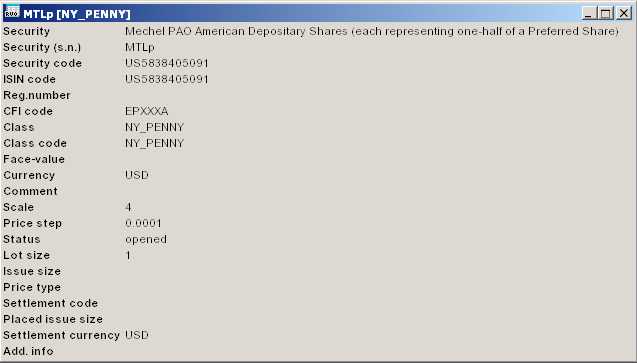

А вы знали что бумаги Мечел пр. находятся в секторе Penny ?

Добрый день!

По многочисленным просьбам сообщества financemarker.ru в вк сегодня рассмотрим Мечел.

1. Мультипликаторы компании Мечел

На бирже торгуются как обычные, так и привилегированные акции Мечела. И те, и другие кстати с начала года упали примерно на 30% и это безусловно добавляет интерес. Что до мультипликаторов, то все выглядит несомненно лучше, но все еще печально. Отрицательный P/BV, огромный долг/ебитда, однако этим уже никого не удивишь. А вот показатель P/E = 6.41, это действительно что-то новое и интересное.

2. Исторические значения мультипликаторов.

Глядя на прошлые значения мультипликаторов, можно сказать, что изменения действительно позитивные и значительные. Раньше многие мультипликаторы даже не могли бы посчитаны, из-за отрицательных значений (=убытков)

3. Первичные данные финансового отчета Мечел

А вот сам отчет Мечела за 1 полугодие 2017 года по МСФО. Здесь прибыль составила почти 6 млрд. рублей — впечатляет. Однако компания по-прежнему в минусе по активам на 248 млрд — впечатляет не меньше. (по итогам 9 месяцев, чистая прибыль выросла до 12 млрд, против 7 млрд. в прошлом году)

4. Дивиденды Мечел (привилегированные)

По обыкновенным акциям Мечел не платил дивиденды уже несколько лет, однако по привилегированным были выплаты в этом году, поэтому здесь можно сказать дополнительное преимущество.

5. Прибыль и выручка

Динамика налицо.

6. Активы и обязательство.

Здесь также виднеется позитивный тренд, но долги по-прежнему больше активов).

7. Отраслевой анализ ПАО Мечел.

Вместо вступления скажу, что теперь от комплиментов Мечелу перейдем к реальной оценке бизнеса и эффективности в сравнении с другими компаниями.

Недооцененные акции.

Без комментариев, где Мечел, а где лидеры рынка.

Справедливая стоимость.

При 6 млрд. прибыли и со своими долгами Мечел стоит дороже ММК, у которого в свою очередь за полугодие 31 млрд. рублей прибыли, а Долг/EBITDA = 1,12

Рентабельность бизнеса.

Здесь чем выше, тем лучше и опять Мечел аутсайдер в отрасли.

Итоги по обзору ПАО Мечел.

Безусловно мы увидели позитивную динамику в бизнесе Мечела. И конечно акции очень привлекают, так как в свое время они упали очень низко и потом было много разных новостей и скачков. Я помню, как покупал Мечел еще по 30 рублей и радостно продавал по 70. Но это были спекуляции. Собственно, на мой взгял Мечел и сейчас исключительно спекулятивная бумага. Компания проигрывает на порядок всем своим конкурентам в отрасли и поэтому рекомендовать ее с точки зрения инвестиционного или не дай бог стоимостного анализа (активов, меньше чем долгов) просто нельзя.

Поэтому здесь каждый для себя решает сам, покупать акции или нет. Время от времени уж очень соблазнительно поспекулировать, но статистика говорит о том, что на долгих горизонтах выигрывают именно инвесторы.

Спасибо.

P.S. Все PRO пользователи financemarker.ru увидели этот обзор минимум на неделю раньше остальных.

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей