Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМечел уперся с сильную поддержку, может, и устоит пока. Одно ясно, -25% от максимумов это совсем не то снижение [угля] до «разумных» значений, которое потребовал от регуляторов Си Цзиньпин.

Strelyanyj, Но для Мечела все равно, такие цены, все равно что алмазы добывает))

Алекс К, Какие «такие»? Не имея анализа, мы не знаем тот средний уровень цены, при котором Мечелу будет комфортно. Не знаем и комфортный промежуток времени, который позволит Мечелу привести бизнес в порядок. Пока что все сходятся на том, что примерно «такие» цены могут продержаться до весны, при среднегодовых около $150 за тонну. Уверены, что этого хватит?

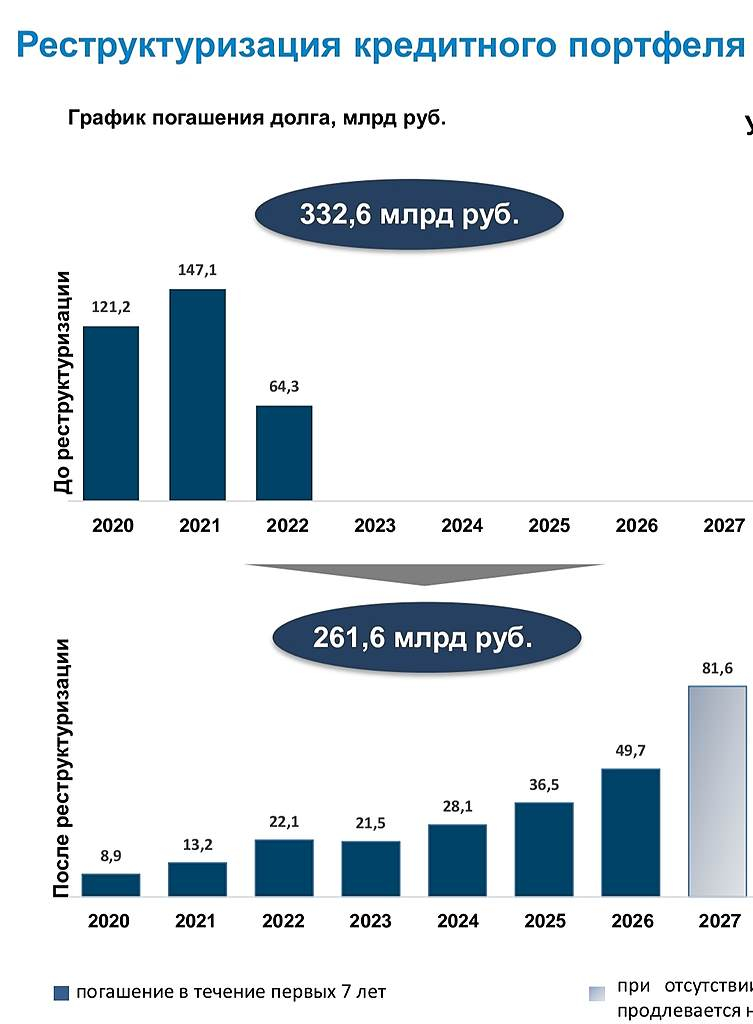

Strelyanyj, Вероятнее всего цена на коксующиеся угли в 300$ ( было 680%)и энергетического в 150 вполне комфортно. Ещё год таких цен и проблемы Мечела забудутся как страшный сон. А вызваны они были главным образом Эльгой, с которой сильно просчитались. Но всё это в прошлом, долги реструктуризировали. Отдадут за этот год ещё 50млр., долг станет 250млрд, при прибыли в 100млрд, небольшая нагрузка.

Алекс К, «прибыль 100 млрд» — это при цене кокса 500 баксов за тонну, при которой китайская металлургия дохнет промзонами.

При цене кокса $75 за тонну (средняя за последние 10 лет) прибыль будет где-то около нуля плюс/минус десять центов на тонну (не считая процетов по кредитам). При цене кокса $50 (долгосрочная точка безубыточности китайских угольщиков), Мечел будет иметь убыток по 25 баксов на каждую добытую тонну ...

«цена на коксующиеся угли $300» — за последние 20 лет в Китае не была НИ РАЗУ, кроме последнего квартала. Это цена, при которой китайская металлургия становится неконкурентоспособной на мировом рынке. Ожидать, что такая цена продержится ещё минимум 4 квартала — это даже не оптимизм, это Вера!

Kolya Marketolog, спекулянты Мечела, которых большинство, на 4 квартала не планируют, инвесторов в долгосрок, думаю, мало. Держатели префов ждут разгона к концу года в расчете на гигантские дивиденды. Игроки на обычке ждут хайпа на отчете за хорошие 9 месяцев (отчет будет хорошим) и верят в то, что отрыв от префов большим не бывает. Всем помогает Финам, который обещает дальнейший рост Мечела. Вы совершенно правы про Китай, они будут душить своих спекулянтов до цен, которые вы назвали. Но и у них не всегда все получается, так что борьба может быть молниеносной, а может затянуться на 2-3 квартала, в самом деле. Потом все станет на место, нет сомнений. Смотрим… В данный момент Мечел тупо вторит Распадской, бегает за ней, как хвостик. А Распадская-то подпрыгнула ни на чем. Все, что было в сегодняшнем отчете, известно и уже в цене. Уверен, что Распадская вернется к коррекции, хотя и не очень глубокой, наверное. И, конечно, резкого падения цен, если Си Цзиньпин сдюжит, Распадская тоже не выдержит, рухнет.

Strelyanyj,

Давай по пунктам

1. Спекулянты, инвесторы, результаты третьего квартала. Тезисно я с тобой согласен, но есть один нюанс. Если к моменту отчетности Мечела (недели через три) в ценах на уголь в Китае наметится однозначный тренд на возвращение к адекватным — повторится недавняя история с металлургами и рекордными дивами 3 квартала. Рекордные дивы есть, спекулятивная реакция в день выхода отчета есть, а потом нет никакого долгожданного ралли, и даже как-то наоборот, шустряки-спекули начинают спрыгивать с бумажки. В итоге вместо роста — даже коррекция. При этом дивы металлурги платят ежеквартально, и они уже объявлены. А у Мечела дивы годовые, и какими они будут — вилами на воде написано, ибо четвертый квартал может резко переписать результаты, накопленные во втором и в третьем.

2. Никакая борьба со спекулянтами не нужна. Даже наоборот — именно «борьбой» разбалансировали рынок. Просто уберите от него свои чиновничьи руки — и рынок вернется к балансу. Добыча угля — отрасль не очень инерционная, вернуться к нормальному режиму работы сможет за несколько недель, ещё несколько недель — восстановление каналов логистики. Можно уложиться до нового года.

3. Не надо сравнивать Мечел с Распадской. Распадская — это здоровый бизнес в умирающей отрасли (не забываем про стратегическую декарбонизацию). Мечел — это дохленький, перекредитованный за гланды бизнес в той же умирающей отрасли. Да, Распадская подпрыгнула на спекуляциях и неадекватных ценах в Китае, но это в целом бизнес, который может себе позволить выгрузить ВСЮ неожиданную прибыль в виде дивидендов. Мечел такое себе позволить не может — только 20% прибыли. И когда начнется коррекция в ценах на уголь, переоцененная Распадская будет потихоньку снижаться пропорционально снижению потенциальных дивов. С Мечелом другая история — Вера в то, что труп оживет за счет чудодейственных цен на уголь. И возврат цен к адеквату — он просто убьёт Веру и обвалит котировки опять в преисподнюю.