| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 25,9 млрд |

| Выручка | 287,0 млрд |

| EBITDA | 7,7 млрд |

| Прибыль | -78,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -0,3 |

| P/S | 0,1 |

| P/BV | -0,1 |

| EV/EBITDA | 35,2 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мечел акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Мечел уперся с сильную поддержку, может, и устоит пока. Одно ясно, -25% от максимумов это совсем не то снижение [угля] до «разумных» значений, которое потребовал от регуляторов Си Цзиньпин.

Strelyanyj, Но для Мечела все равно, такие цены, все равно что алмазы добывает))

Алекс К, Какие «такие»? Не имея анализа, мы не знаем тот средний уровень цены, при котором Мечелу будет комфортно. Не знаем и комфортный промежуток времени, который позволит Мечелу привести бизнес в порядок. Пока что все сходятся на том, что примерно «такие» цены могут продержаться до весны, при среднегодовых около $150 за тонну. Уверены, что этого хватит?

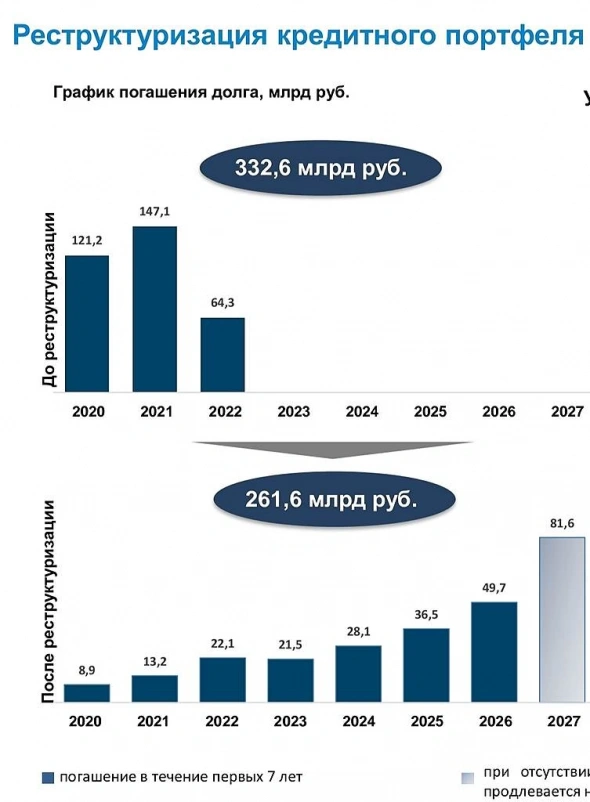

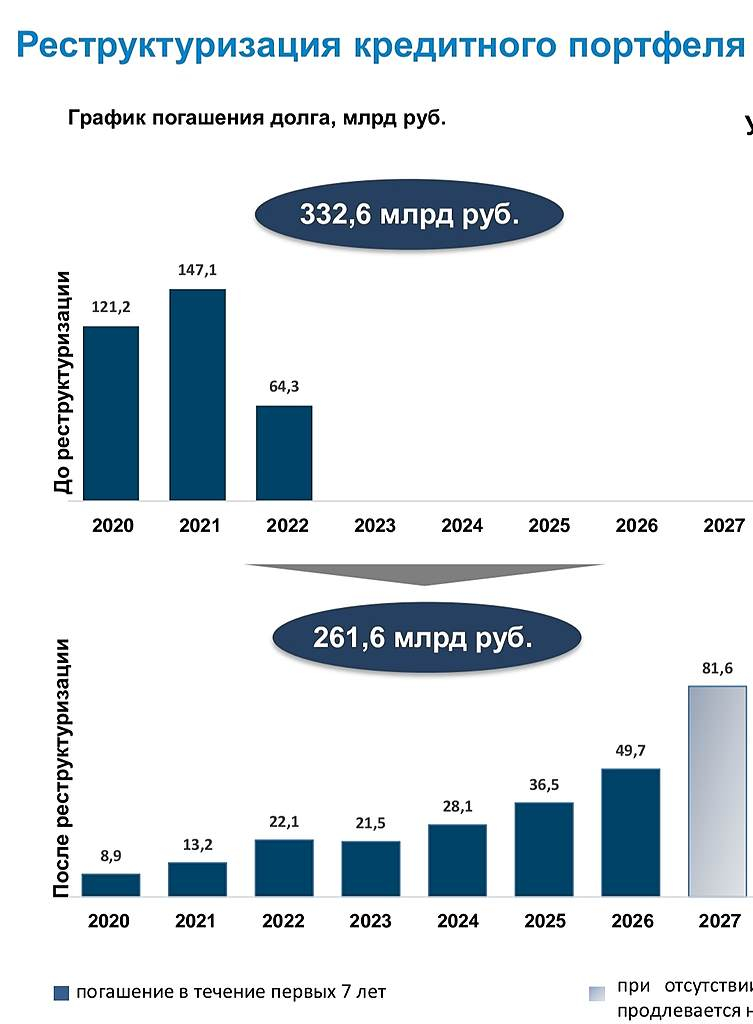

Strelyanyj, Вероятнее всего цена на коксующиеся угли в 300$ ( было 680%)и энергетического в 150 вполне комфортно. Ещё год таких цен и проблемы Мечела забудутся как страшный сон. А вызваны они были главным образом Эльгой, с которой сильно просчитались. Но всё это в прошлом, долги реструктуризировали. Отдадут за этот год ещё 50млр., долг станет 250млрд, при прибыли в 100млрд, небольшая нагрузка.

Алекс К, «прибыль 100 млрд» — это при цене кокса 500 баксов за тонну, при которой китайская металлургия дохнет промзонами.

При цене кокса $75 за тонну (средняя за последние 10 лет) прибыль будет где-то около нуля плюс/минус десять центов на тонну (не считая процетов по кредитам). При цене кокса $50 (долгосрочная точка безубыточности китайских угольщиков), Мечел будет иметь убыток по 25 баксов на каждую добытую тонну ...

«цена на коксующиеся угли $300» — за последние 20 лет в Китае не была НИ РАЗУ, кроме последнего квартала. Это цена, при которой китайская металлургия становится неконкурентоспособной на мировом рынке. Ожидать, что такая цена продержится ещё минимум 4 квартала — это даже не оптимизм, это Вера!

Kolya Marketolog, Вера в то, что китайцы, добывающие больше половины угля в мире, несмотря на распоряжение правительства «используя все возможные способы вернуть цену на уголь в приемлемый диапазон» и свою природную… эээ настойчивость (чуть не сказал слово упёртость) — не смогут ничего сделать?) Да я думаю — они скоро завалят своим углём всё что можно и что нельзя.

Мечел уперся с сильную поддержку, может, и устоит пока. Одно ясно, -25% от максимумов это совсем не то снижение [угля] до «разумных» значений, которое потребовал от регуляторов Си Цзиньпин.

Strelyanyj, Но для Мечела все равно, такие цены, все равно что алмазы добывает))

Алекс К, Какие «такие»? Не имея анализа, мы не знаем тот средний уровень цены, при котором Мечелу будет комфортно. Не знаем и комфортный промежуток времени, который позволит Мечелу привести бизнес в порядок. Пока что все сходятся на том, что примерно «такие» цены могут продержаться до весны, при среднегодовых около $150 за тонну. Уверены, что этого хватит?

Strelyanyj, Вероятнее всего цена на коксующиеся угли в 300$ ( было 680%)и энергетического в 150 вполне комфортно. Ещё год таких цен и проблемы Мечела забудутся как страшный сон. А вызваны они были главным образом Эльгой, с которой сильно просчитались. Но всё это в прошлом, долги реструктуризировали. Отдадут за этот год ещё 50млр., долг станет 250млрд, при прибыли в 100млрд, небольшая нагрузка.

Алекс К, «прибыль 100 млрд» — это при цене кокса 500 баксов за тонну, при которой китайская металлургия дохнет промзонами.

При цене кокса $75 за тонну (средняя за последние 10 лет) прибыль будет где-то около нуля плюс/минус десять центов на тонну (не считая процетов по кредитам). При цене кокса $50 (долгосрочная точка безубыточности китайских угольщиков), Мечел будет иметь убыток по 25 баксов на каждую добытую тонну ...

«цена на коксующиеся угли $300» — за последние 20 лет в Китае не была НИ РАЗУ, кроме последнего квартала. Это цена, при которой китайская металлургия становится неконкурентоспособной на мировом рынке. Ожидать, что такая цена продержится ещё минимум 4 квартала — это даже не оптимизм, это Вера!

Мечел уперся с сильную поддержку, может, и устоит пока. Одно ясно, -25% от максимумов это совсем не то снижение [угля] до «разумных» значений, которое потребовал от регуляторов Си Цзиньпин.

Strelyanyj, Но для Мечела все равно, такие цены, все равно что алмазы добывает))

Алекс К, Какие «такие»? Не имея анализа, мы не знаем тот средний уровень цены, при котором Мечелу будет комфортно. Не знаем и комфортный промежуток времени, который позволит Мечелу привести бизнес в порядок. Пока что все сходятся на том, что примерно «такие» цены могут продержаться до весны, при среднегодовых около $150 за тонну. Уверены, что этого хватит?

Strelyanyj,

Алекс К, Спасибо за картинки и комментарии. Выглядят реалистично. Не берусь комментировать, во-первых, ценовые прогнозы, ибо будущего никто из смертных не знает, а во-вторых, состоятельность менеджмента в реализации намеченных планов — ибо менеджмент и есть самое важный актив компании, — которые проверяются не в словах, а в делах. На данный момент я динамически отслеживаю свою короткую позицию на короткой же дистанции, так как пока еще есть очевидные предпосылки для коррекции. Однако больших планов не строю. Взгляд до отчета — умеренно скептический из-за перегрева, но к ноябрьскому отчету возможны попытки реванша в зависимости от и с учетом волатильности цен на уголь. Отчет, помимо общих заявлений, должен рассматриваться под микроскопом. После анализа среднесрочная картина прояснится.

Strelyanyj, Да не за что. А что как раз наоборот в лонге, с июля ещё начал добирать и префы и обычку. Собираюсь досидеть до марта скорее всего. Потому как жду обе в районе 500 р и выше.))

Мечел уперся с сильную поддержку, может, и устоит пока. Одно ясно, -25% от максимумов это совсем не то снижение [угля] до «разумных» значений, которое потребовал от регуляторов Си Цзиньпин.

Strelyanyj, Но для Мечела все равно, такие цены, все равно что алмазы добывает))

Алекс К, Какие «такие»? Не имея анализа, мы не знаем тот средний уровень цены, при котором Мечелу будет комфортно. Не знаем и комфортный промежуток времени, который позволит Мечелу привести бизнес в порядок. Пока что все сходятся на том, что примерно «такие» цены могут продержаться до весны, при среднегодовых около $150 за тонну. Уверены, что этого хватит?

Strelyanyj,

Алекс К, Спасибо за картинки и комментарии. Выглядят реалистично. Не берусь комментировать, во-первых, ценовые прогнозы, ибо будущего никто из смертных не знает, а во-вторых, состоятельность менеджмента в реализации намеченных планов — ибо менеджмент и есть самое важный актив компании, — которые проверяются не в словах, а в делах. На данный момент я динамически отслеживаю свою короткую позицию на короткой же дистанции, так как пока еще есть очевидные предпосылки для коррекции. Однако больших планов не строю. Взгляд до отчета — умеренно скептический из-за перегрева, но к ноябрьскому отчету возможны попытки реванша в зависимости от и с учетом волатильности цен на уголь. Отчет, помимо общих заявлений, должен рассматриваться под микроскопом. После анализа среднесрочная картина прояснится.Мечел уперся с сильную поддержку, может, и устоит пока. Одно ясно, -25% от максимумов это совсем не то снижение [угля] до «разумных» значений, которое потребовал от регуляторов Си Цзиньпин.

Strelyanyj, Но для Мечела все равно, такие цены, все равно что алмазы добывает))

Алекс К, Какие «такие»? Не имея анализа, мы не знаем тот средний уровень цены, при котором Мечелу будет комфортно. Не знаем и комфортный промежуток времени, который позволит Мечелу привести бизнес в порядок. Пока что все сходятся на том, что примерно «такие» цены могут продержаться до весны, при среднегодовых около $150 за тонну. Уверены, что этого хватит?

Strelyanyj,

Мечел уперся с сильную поддержку, может, и устоит пока. Одно ясно, -25% от максимумов это совсем не то снижение [угля] до «разумных» значений, которое потребовал от регуляторов Си Цзиньпин.

Strelyanyj, Но для Мечела все равно, такие цены, все равно что алмазы добывает))

Алекс К, Какие «такие»? Не имея анализа, мы не знаем тот средний уровень цены, при котором Мечелу будет комфортно. Не знаем и комфортный промежуток времени, который позволит Мечелу привести бизнес в порядок. Пока что все сходятся на том, что примерно «такие» цены могут продержаться до весны, при среднегодовых около $150 за тонну. Уверены, что этого хватит?

Strelyanyj, Вероятнее всего цена на коксующиеся угли в 300$ ( было 680%)и энергетического в 150 вполне комфортно. Ещё год таких цен и проблемы Мечела забудутся как страшный сон. А вызваны они были главным образом Эльгой, с которой сильно просчитались. Но всё это в прошлом, долги реструктуризировали. Отдадут за этот год ещё 50млр., долг станет 250млрд, при прибыли в 100млрд, небольшая нагрузка. "Мечел" Решения совета директоров

"Мечел" Решения совета директоров

Сообщение

«О принятых советом директоров эмитента решениях»

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Мечел»

1.2. Адрес эмитента, указанный в едином государственном реестре юридических лиц 125167, г....

Авто-репост. Читать в блоге >>>Мечел уперся с сильную поддержку, может, и устоит пока. Одно ясно, -25% от максимумов это совсем не то снижение [угля] до «разумных» значений, которое потребовал от регуляторов Си Цзиньпин.

Strelyanyj, Но для Мечела все равно, такие цены, все равно что алмазы добывает))

Алекс К, Какие «такие»? Не имея анализа, мы не знаем тот средний уровень цены, при котором Мечелу будет комфортно. Не знаем и комфортный промежуток времени, который позволит Мечелу привести бизнес в порядок. Пока что все сходятся на том, что примерно «такие» цены могут продержаться до весны, при среднегодовых около $150 за тонну. Уверены, что этого хватит?

Strelyanyj, www.kommersant.ru/doc/4539134

Poco ХЗ, Ну, ok, раз говорят, что комфортно, то слишком сильно не упадет, хотя с прогноза годичной давности потребуется поправочка на инфляцию, но это мелочи, наверное.

Мечел уперся с сильную поддержку, может, и устоит пока. Одно ясно, -25% от максимумов это совсем не то снижение [угля] до «разумных» значений, которое потребовал от регуляторов Си Цзиньпин.

Strelyanyj, Но для Мечела все равно, такие цены, все равно что алмазы добывает))

Алекс К, Какие «такие»? Не имея анализа, мы не знаем тот средний уровень цены, при котором Мечелу будет комфортно. Не знаем и комфортный промежуток времени, который позволит Мечелу привести бизнес в порядок. Пока что все сходятся на том, что примерно «такие» цены могут продержаться до весны, при среднегодовых около $150 за тонну. Уверены, что этого хватит?- Мечел уперся с сильную поддержку, может, и устоит пока. Одно ясно, -25% от максимумов это совсем не то снижение [угля] до «разумных» значений, которое потребовал от регуляторов Си Цзиньпин.

Системное преимущество Китая в решении «зимнего вызова» Северного полушария: передовая статья Global Times

The Global Times — ежедневная китайская таблоидная газета, отражающая точку зрения правительства по международным вопросам, вышла с программной передовицей. Очень советую почитать полностью.

Цитата:

«Было выявлено общее влияние дефицита электроэнергии в Китае, и, хотя цены на электроэнергию остаются неизменными, стремительный рост цен на уголь привел к хаосу. Пришло время быстро и в полной мере использовать преимущества макрорегулирования Китая. Мы надеемся, что наша скорость решения проблем снова будет на передовой, и Китай может стать самой быстрой страной в восстановлении производства и поставок.»

www.globaltimes.cn/page/202110/1236847.shtml

Strelyanyj, Да им (Китаю) РФ электроэнергию по 1,5 рубля продаёт, нам бы такНу а Мечел нужно ругать, всегда нужно ругать и плевать в него, пусть не расслабляется))))

Poco ХЗ, Речь уже не Мечеле. Это конец высоким ценам на уголь. Точка.

Strelyanyj, Ну и какая разница высокие низкие, сталь пока не падает. Мечел — вертикально интегрированный холдинг с основной выручкой из стального сегмента. Ему что высокие что низкие цены на уголь (ну с учетом новых реалий конечно, когда любые цены +-20% — это подарок судьбы)

RedAlert, Если так, значит ему без разницы, вам виднее. Только вот тогда непонятно, на чем он так прыгнул за облака 24 августа? Стальной сегмент в это время и не думал прыгать, а вот уголь прыгнул. Проясните, плиз, причину прыжка. Либо он, прыжок, был не по делу.

Strelyanyj, на угле конечно, но с тех пор уголь вырос еще на 50%, в китае произошел вообще коллапс. То есть след отчет будет еще лучше. За период который уже прошел. Даже если цены будут падать уже на уголь, мечел особо не потеряет в годовом выражении. А год у него будет сказочный.

RedAlert, Ну, ок. Вы все объяснили, разложили по полочкам. Если мы живем в сказке, тогда сегодняшние 167 за обычку это только присказка. To the moon!!!

Системное преимущество Китая в решении «зимнего вызова» Северного полушария: передовая статья Global Times

The Global Times — ежедневная китайская таблоидная газета, отражающая точку зрения правительства по международным вопросам, вышла с программной передовицей. Очень советую почитать полностью.

Цитата:

«Было выявлено общее влияние дефицита электроэнергии в Китае, и, хотя цены на электроэнергию остаются неизменными, стремительный рост цен на уголь привел к хаосу. Пришло время быстро и в полной мере использовать преимущества макрорегулирования Китая. Мы надеемся, что наша скорость решения проблем снова будет на передовой, и Китай может стать самой быстрой страной в восстановлении производства и поставок.»

www.globaltimes.cn/page/202110/1236847.shtml

Strelyanyj, Да им (Китаю) РФ электроэнергию по 1,5 рубля продаёт, нам бы такНу а Мечел нужно ругать, всегда нужно ругать и плевать в него, пусть не расслабляется))))

Poco ХЗ, Речь уже не Мечеле. Это конец высоким ценам на уголь. Точка.

Strelyanyj, Ну и какая разница высокие низкие, сталь пока не падает. Мечел — вертикально интегрированный холдинг с основной выручкой из стального сегмента. Ему что высокие что низкие цены на уголь (ну с учетом новых реалий конечно, когда любые цены +-20% — это подарок судьбы)

RedAlert, Если так, значит ему без разницы, вам виднее. Только вот тогда непонятно, на чем он так прыгнул за облака 24 августа? Стальной сегмент в это время и не думал прыгать, а вот уголь прыгнул. Проясните, плиз, причину прыжка. Либо он, прыжок, был не по делу.

Strelyanyj, на угле конечно и на стали тоже, но с тех пор уголь вырос еще на 50%, в китае произошел вообще коллапс. То есть след отчет будет еще лучше. За период который уже прошел. Даже если цены будут падать уже на уголь, мечел особо не потеряет в годовом выражении. А год у него будет сказочный. Это уже почти факт.Системное преимущество Китая в решении «зимнего вызова» Северного полушария: передовая статья Global Times

The Global Times — ежедневная китайская таблоидная газета, отражающая точку зрения правительства по международным вопросам, вышла с программной передовицей. Очень советую почитать полностью.

Цитата:

«Было выявлено общее влияние дефицита электроэнергии в Китае, и, хотя цены на электроэнергию остаются неизменными, стремительный рост цен на уголь привел к хаосу. Пришло время быстро и в полной мере использовать преимущества макрорегулирования Китая. Мы надеемся, что наша скорость решения проблем снова будет на передовой, и Китай может стать самой быстрой страной в восстановлении производства и поставок.»

www.globaltimes.cn/page/202110/1236847.shtml

Strelyanyj, Да им (Китаю) РФ электроэнергию по 1,5 рубля продаёт, нам бы такНу а Мечел нужно ругать, всегда нужно ругать и плевать в него, пусть не расслабляется))))

Poco ХЗ, Речь уже не Мечеле. Это конец высоким ценам на уголь. Точка.

Strelyanyj, Ну и какая разница высокие низкие, сталь пока не падает. Мечел — вертикально интегрированный холдинг с основной выручкой из стального сегмента. Ему что высокие что низкие цены на уголь (ну с учетом новых реалий конечно, когда любые цены +-20% — это подарок судьбы)

RedAlert, Если так, значит ему без разницы, вам виднее. Только вот тогда непонятно, на чем он так прыгнул за облака 24 августа? Стальной сегмент в это время и не думал прыгать, а вот уголь прыгнул. Проясните, плиз, причину прыжка. Либо он, прыжок, был не по делу.Системное преимущество Китая в решении «зимнего вызова» Северного полушария: передовая статья Global Times

The Global Times — ежедневная китайская таблоидная газета, отражающая точку зрения правительства по международным вопросам, вышла с программной передовицей. Очень советую почитать полностью.

Цитата:

«Было выявлено общее влияние дефицита электроэнергии в Китае, и, хотя цены на электроэнергию остаются неизменными, стремительный рост цен на уголь привел к хаосу. Пришло время быстро и в полной мере использовать преимущества макрорегулирования Китая. Мы надеемся, что наша скорость решения проблем снова будет на передовой, и Китай может стать самой быстрой страной в восстановлении производства и поставок.»

www.globaltimes.cn/page/202110/1236847.shtml

Strelyanyj, Да им (Китаю) РФ электроэнергию по 1,5 рубля продаёт, нам бы такНу а Мечел нужно ругать, всегда нужно ругать и плевать в него, пусть не расслабляется))))

Poco ХЗ, Речь уже не Мечеле. Это конец высоким ценам на уголь. Точка.

Strelyanyj, Ну и какая разница высокие низкие, сталь пока не падает. Мечел — вертикально интегрированный холдинг с основной выручкой из стального сегмента. Ему что высокие что низкие цены на уголь (ну с учетом новых реалий конечно, когда любые цены +-20% — это подарок судьбы). Ебитда просто будет перетекать то в майнинг, то в металлургический сегмент. Вот и все. Но в целом по холдингу будет норм.

RedAlert, По 2 кварталу 60% прибыли это Уголь

Алексей Коновалов, Вот это то и плохо, что у них вся прибыль на уголь завязана. А прибыль по стали уходит на обслуживание долга и капексы с налогами.

Mischa_N, там все так запутано. Одни для других берут. Юж Кузбасс набрал. Для ЧМК тоже на станции брали. Отдача пока минимально. А в основном все из-за Эльги, которую так и не смогли осилить.Просчет Зюзина. Надеюсь всё это а прошлом и компания займет подобающее ей место а лидерах Металлургов России, как было в 2000.

Strelyanyj, И где планируете выйти?? если не секрет. Акция веселая, имеет хозяина, на уголь ей фиолетово. Она и против рынка гуляет, если Вы её пристально изучали. И фьючерсы ещё есть на сталь, они с коксом вроде как расходятся (сорь я не отлеживаю фьючерсы, меня волнуют только объёмы продаж в компании).

Poco ХЗ, Акция спекулятивная, полностью согласен. Но ведь она ж сидела в заднице, еще недавно, так? Почему бы не прогуляться туда еще разок, пусть и не до упора?

Strelyanyj, Хорошо бы. Я бы ещё купил.)

Mischa_N, и это правильно. На мой взгляд, красная цена Мечела сегодня — никак не выше 130.

Strelyanyj, Сложно сказать. Я думаю, что обычка должна стоить префы минус дивиденды. После отчёта первого квартала так и было. Префы 120, дивиденд за первый квартал 11 рублей, то есть примерно 40 за год и обычка была по 80. А потом что то пошло не так. Сейчас развели 320 и 167, как будто дивиденд будет 153 рубля на акцию. Но такого точно не будет.

Mischa_N, После 1 полугодия 45 р на акцию. 3 квартал ещё 45 и 4 кв столько же. Это по минимуму. Рублей 130. Почему не будет?

Алексей Коновалов, 45 это за полугодие, то есть 90 за год. Но они писали в отчёте, что во втором квартале продали запасы угля, значит в третьем квартале продажи вернутся к уровню первого квартала. Хотя цены на уголь были несколько выше. В общем дивиденды мне видятся около 100 рублей. Если конечно цены на уголь не свалятся.

Mischa_N, так в третьем квартале они увеличили добычу.закупили машинок там. Плюс цены выросли по сравнению со 2 кварталом процентов на 30. Если спроецировать из Южной Кузбасса, то там прибыль в 3 кв. выросла по сравнению с 1 полугодием в 3 раза. Боюсь даже представить какие цифры могут быть. Но конечно же только отчет всё расставит по местам.

Алексей Коновалов, Я видел что заказали. 20 штук по моему. Но когда их ещё привезут и запустят.

Mischa_N,

Системное преимущество Китая в решении «зимнего вызова» Северного полушария: передовая статья Global Times

The Global Times — ежедневная китайская таблоидная газета, отражающая точку зрения правительства по международным вопросам, вышла с программной передовицей. Очень советую почитать полностью.

Цитата:

«Было выявлено общее влияние дефицита электроэнергии в Китае, и, хотя цены на электроэнергию остаются неизменными, стремительный рост цен на уголь привел к хаосу. Пришло время быстро и в полной мере использовать преимущества макрорегулирования Китая. Мы надеемся, что наша скорость решения проблем снова будет на передовой, и Китай может стать самой быстрой страной в восстановлении производства и поставок.»

www.globaltimes.cn/page/202110/1236847.shtml

Strelyanyj, Да им (Китаю) РФ электроэнергию по 1,5 рубля продаёт, нам бы такНу а Мечел нужно ругать, всегда нужно ругать и плевать в него, пусть не расслабляется))))

Poco ХЗ, Речь уже не Мечеле. Это конец высоким ценам на уголь. Точка.

Strelyanyj, Ну и какая разница высокие низкие, сталь пока не падает. Мечел — вертикально интегрированный холдинг с основной выручкой из стального сегмента. Ему что высокие что низкие цены на уголь (ну с учетом новых реалий конечно, когда любые цены +-20% — это подарок судьбы). Ебитда просто будет перетекать то в майнинг, то в металлургический сегмент. Вот и все. Но в целом по холдингу будет норм.

RedAlert, По 2 кварталу 60% прибыли это Уголь

Алексей Коновалов, Вот это то и плохо, что у них вся прибыль на уголь завязана. А прибыль по стали уходит на обслуживание долга и капексы с налогами.

Strelyanyj, И где планируете выйти?? если не секрет. Акция веселая, имеет хозяина, на уголь ей фиолетово. Она и против рынка гуляет, если Вы её пристально изучали. И фьючерсы ещё есть на сталь, они с коксом вроде как расходятся (сорь я не отлеживаю фьючерсы, меня волнуют только объёмы продаж в компании).

Poco ХЗ, Акция спекулятивная, полностью согласен. Но ведь она ж сидела в заднице, еще недавно, так? Почему бы не прогуляться туда еще разок, пусть и не до упора?

Strelyanyj, Хорошо бы. Я бы ещё купил.)

Mischa_N, и это правильно. На мой взгляд, красная цена Мечела сегодня — никак не выше 130.

Strelyanyj, Сложно сказать. Я думаю, что обычка должна стоить префы минус дивиденды. После отчёта первого квартала так и было. Префы 120, дивиденд за первый квартал 11 рублей, то есть примерно 40 за год и обычка была по 80. А потом что то пошло не так. Сейчас развели 320 и 167, как будто дивиденд будет 153 рубля на акцию. Но такого точно не будет.

Mischa_N, После 1 полугодия 45 р на акцию. 3 квартал ещё 45 и 4 кв столько же. Это по минимуму. Рублей 130. Почему не будет?

Алексей Коновалов, 45 это за полугодие, то есть 90 за год. Но они писали в отчёте, что во втором квартале продали запасы угля, значит в третьем квартале продажи вернутся к уровню первого квартала. Хотя цены на уголь были несколько выше. В общем дивиденды мне видятся около 100 рублей. Если конечно цены на уголь не свалятся.

Mischa_N, так в третьем квартале они увеличили добычу.закупили машинок там. Плюс цены выросли по сравнению со 2 кварталом процентов на 30. Если спроецировать из Южной Кузбасса, то там прибыль в 3 кв. выросла по сравнению с 1 полугодием в 3 раза. Боюсь даже представить какие цифры могут быть. Но конечно же только отчет всё расставит по местам.

Алексей Коновалов, Я видел что заказали. 20 штук по моему. Но когда их ещё привезут и запустят.

Mischa_N, Да ещё мысли такие, может у них еще остались запасы. В отчёте по этому поводу вроде ничего не было.Системное преимущество Китая в решении «зимнего вызова» Северного полушария: передовая статья Global Times

The Global Times — ежедневная китайская таблоидная газета, отражающая точку зрения правительства по международным вопросам, вышла с программной передовицей. Очень советую почитать полностью.

Цитата:

«Было выявлено общее влияние дефицита электроэнергии в Китае, и, хотя цены на электроэнергию остаются неизменными, стремительный рост цен на уголь привел к хаосу. Пришло время быстро и в полной мере использовать преимущества макрорегулирования Китая. Мы надеемся, что наша скорость решения проблем снова будет на передовой, и Китай может стать самой быстрой страной в восстановлении производства и поставок.»

www.globaltimes.cn/page/202110/1236847.shtml

Strelyanyj, Да им (Китаю) РФ электроэнергию по 1,5 рубля продаёт, нам бы такНу а Мечел нужно ругать, всегда нужно ругать и плевать в него, пусть не расслабляется))))

Poco ХЗ, Речь уже не Мечеле. Это конец высоким ценам на уголь. Точка.

Strelyanyj, Ну и какая разница высокие низкие, сталь пока не падает. Мечел — вертикально интегрированный холдинг с основной выручкой из стального сегмента. Ему что высокие что низкие цены на уголь (ну с учетом новых реалий конечно, когда любые цены +-20% — это подарок судьбы). Ебитда просто будет перетекать то в майнинг, то в металлургический сегмент. Вот и все. Но в целом по холдингу будет норм.

RedAlert, По 2 кварталу 60% прибыли это Уголь

Strelyanyj, И где планируете выйти?? если не секрет. Акция веселая, имеет хозяина, на уголь ей фиолетово. Она и против рынка гуляет, если Вы её пристально изучали. И фьючерсы ещё есть на сталь, они с коксом вроде как расходятся (сорь я не отлеживаю фьючерсы, меня волнуют только объёмы продаж в компании).

Poco ХЗ, Акция спекулятивная, полностью согласен. Но ведь она ж сидела в заднице, еще недавно, так? Почему бы не прогуляться туда еще разок, пусть и не до упора?

Strelyanyj, Хорошо бы. Я бы ещё купил.)

Mischa_N, и это правильно. На мой взгляд, красная цена Мечела сегодня — никак не выше 130.

Strelyanyj, Сложно сказать. Я думаю, что обычка должна стоить префы минус дивиденды. После отчёта первого квартала так и было. Префы 120, дивиденд за первый квартал 11 рублей, то есть примерно 40 за год и обычка была по 80. А потом что то пошло не так. Сейчас развели 320 и 167, как будто дивиденд будет 153 рубля на акцию. Но такого точно не будет.

Mischa_N, После 1 полугодия 45 р на акцию. 3 квартал ещё 45 и 4 кв столько же. Это по минимуму. Рублей 130. Почему не будет?

Алексей Коновалов, 45 это за полугодие, то есть 90 за год. Но они писали в отчёте, что во втором квартале продали запасы угля, значит в третьем квартале продажи вернутся к уровню первого квартала. Хотя цены на уголь были несколько выше. В общем дивиденды мне видятся около 100 рублей. Если конечно цены на уголь не свалятся.

Mischa_N, так в третьем квартале они увеличили добычу.закупили машинок там. Плюс цены выросли по сравнению со 2 кварталом процентов на 30. Если спроецировать из Южной Кузбасса, то там прибыль в 3 кв. выросла по сравнению с 1 полугодием в 3 раза. Боюсь даже представить какие цифры могут быть. Но конечно же только отчет всё расставит по местам.

Алексей Коновалов, Я видел что заказали. 20 штук по моему. Но когда их ещё привезут и запустят.

Strelyanyj, И где планируете выйти?? если не секрет. Акция веселая, имеет хозяина, на уголь ей фиолетово. Она и против рынка гуляет, если Вы её пристально изучали. И фьючерсы ещё есть на сталь, они с коксом вроде как расходятся (сорь я не отлеживаю фьючерсы, меня волнуют только объёмы продаж в компании).

Poco ХЗ, Акция спекулятивная, полностью согласен. Но ведь она ж сидела в заднице, еще недавно, так? Почему бы не прогуляться туда еще разок, пусть и не до упора?

Strelyanyj, Хорошо бы. Я бы ещё купил.)

Mischa_N, и это правильно. На мой взгляд, красная цена Мечела сегодня — никак не выше 130.

Strelyanyj, Сложно сказать. Я думаю, что обычка должна стоить префы минус дивиденды. После отчёта первого квартала так и было. Префы 120, дивиденд за первый квартал 11 рублей, то есть примерно 40 за год и обычка была по 80. А потом что то пошло не так. Сейчас развели 320 и 167, как будто дивиденд будет 153 рубля на акцию. Но такого точно не будет.

Mischa_N, После 1 полугодия 45 р на акцию. 3 квартал ещё 45 и 4 кв столько же. Это по минимуму. Рублей 130. Почему не будет?

Алексей Коновалов, 45 это за полугодие, то есть 90 за год. Но они писали в отчёте, что во втором квартале продали запасы угля, значит в третьем квартале продажи вернутся к уровню первого квартала. Хотя цены на уголь были несколько выше. В общем дивиденды мне видятся около 100 рублей. Если конечно цены на уголь не свалятся.

Mischa_N, В довесок. Первый квартал в производстве был совсем неоднозначный. 2 месяца нелады были, но в третьем они наладили оборудование и вышли на нормальные мощности.

Strelyanyj, И где планируете выйти?? если не секрет. Акция веселая, имеет хозяина, на уголь ей фиолетово. Она и против рынка гуляет, если Вы её пристально изучали. И фьючерсы ещё есть на сталь, они с коксом вроде как расходятся (сорь я не отлеживаю фьючерсы, меня волнуют только объёмы продаж в компании).

Poco ХЗ, Акция спекулятивная, полностью согласен. Но ведь она ж сидела в заднице, еще недавно, так? Почему бы не прогуляться туда еще разок, пусть и не до упора?

Strelyanyj, Хорошо бы. Я бы ещё купил.)

Mischa_N, и это правильно. На мой взгляд, красная цена Мечела сегодня — никак не выше 130.

Strelyanyj, Сложно сказать. Я думаю, что обычка должна стоить префы минус дивиденды. После отчёта первого квартала так и было. Префы 120, дивиденд за первый квартал 11 рублей, то есть примерно 40 за год и обычка была по 80. А потом что то пошло не так. Сейчас развели 320 и 167, как будто дивиденд будет 153 рубля на акцию. Но такого точно не будет.

Mischa_N, После 1 полугодия 45 р на акцию. 3 квартал ещё 45 и 4 кв столько же. Это по минимуму. Рублей 130. Почему не будет?

Алексей Коновалов, 45 это за полугодие, то есть 90 за год. Но они писали в отчёте, что во втором квартале продали запасы угля, значит в третьем квартале продажи вернутся к уровню первого квартала. Хотя цены на уголь были несколько выше. В общем дивиденды мне видятся около 100 рублей. Если конечно цены на уголь не свалятся.

Mischa_N, так в третьем квартале они увеличили добычу.закупили машинок там. Плюс цены выросли по сравнению со 2 кварталом процентов на 30. Если спроецировать из Южной Кузбасса, то там прибыль в 3 кв. выросла по сравнению с 1 полугодием в 3 раза. Боюсь даже представить какие цифры могут быть. Но конечно же только отчет всё расставит по местам.

Strelyanyj, И где планируете выйти?? если не секрет. Акция веселая, имеет хозяина, на уголь ей фиолетово. Она и против рынка гуляет, если Вы её пристально изучали. И фьючерсы ещё есть на сталь, они с коксом вроде как расходятся (сорь я не отлеживаю фьючерсы, меня волнуют только объёмы продаж в компании).

Poco ХЗ, Акция спекулятивная, полностью согласен. Но ведь она ж сидела в заднице, еще недавно, так? Почему бы не прогуляться туда еще разок, пусть и не до упора?

Strelyanyj, Хорошо бы. Я бы ещё купил.)

Mischa_N, и это правильно. На мой взгляд, красная цена Мечела сегодня — никак не выше 130.

Strelyanyj, Сложно сказать. Я думаю, что обычка должна стоить префы минус дивиденды. После отчёта первого квартала так и было. Префы 120, дивиденд за первый квартал 11 рублей, то есть примерно 40 за год и обычка была по 80. А потом что то пошло не так. Сейчас развели 320 и 167, как будто дивиденд будет 153 рубля на акцию. Но такого точно не будет.

Mischa_N, После 1 полугодия 45 р на акцию. 3 квартал ещё 45 и 4 кв столько же. Это по минимуму. Рублей 130. Почему не будет?

Алексей Коновалов, 45 это за полугодие, то есть 90 за год. Но они писали в отчёте, что во втором квартале продали запасы угля, значит в третьем квартале продажи вернутся к уровню первого квартала. Хотя цены на уголь были несколько выше. В общем дивиденды мне видятся около 100 рублей. Если конечно цены на уголь не свалятся.

Мечел - факторы роста и падения акций

- Активы Мечела лучше для экспорта угля. Якутуголь (42% добычи) расположен восточнее узких мест железной дороги. (01.01.2023)

- Мечел каждый год сокращает долг (05.05.2024)

- Большая зависимость от цен на уголь (14.06.2017)

- Мечел может не платить дивиденды т.к. недостаточно СЧА по РСБУ (01.01.2023)

- У компании огромный долг, чистые активы отрицательные (17.10.2023)

Мечел - описание компании

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей