Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМечел уперся с сильную поддержку, может, и устоит пока. Одно ясно, -25% от максимумов это совсем не то снижение [угля] до «разумных» значений, которое потребовал от регуляторов Си Цзиньпин.

Strelyanyj, Но для Мечела все равно, такие цены, все равно что алмазы добывает))

Алекс К, Какие «такие»? Не имея анализа, мы не знаем тот средний уровень цены, при котором Мечелу будет комфортно. Не знаем и комфортный промежуток времени, который позволит Мечелу привести бизнес в порядок. Пока что все сходятся на том, что примерно «такие» цены могут продержаться до весны, при среднегодовых около $150 за тонну. Уверены, что этого хватит?

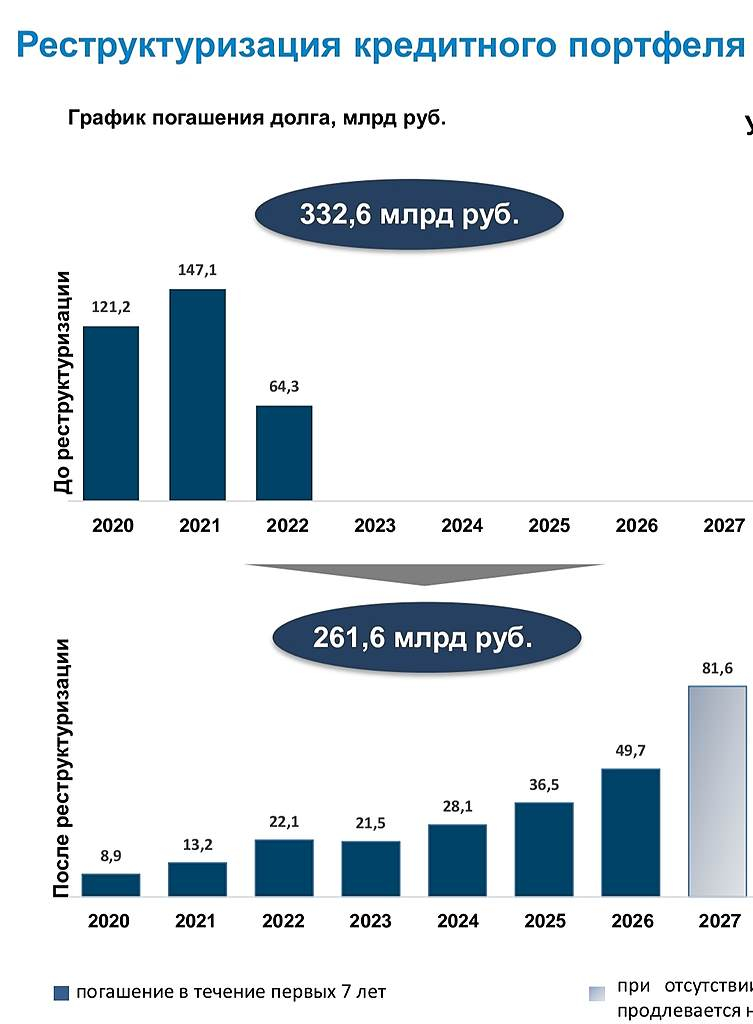

Strelyanyj, Вероятнее всего цена на коксующиеся угли в 300$ ( было 680%)и энергетического в 150 вполне комфортно. Ещё год таких цен и проблемы Мечела забудутся как страшный сон. А вызваны они были главным образом Эльгой, с которой сильно просчитались. Но всё это в прошлом, долги реструктуризировали. Отдадут за этот год ещё 50млр., долг станет 250млрд, при прибыли в 100млрд, небольшая нагрузка.

Алекс К, «прибыль 100 млрд» — это при цене кокса 500 баксов за тонну, при которой китайская металлургия дохнет промзонами.

При цене кокса $75 за тонну (средняя за последние 10 лет) прибыль будет где-то около нуля плюс/минус десять центов на тонну (не считая процетов по кредитам). При цене кокса $50 (долгосрочная точка безубыточности китайских угольщиков), Мечел будет иметь убыток по 25 баксов на каждую добытую тонну ...

«цена на коксующиеся угли $300» — за последние 20 лет в Китае не была НИ РАЗУ, кроме последнего квартала. Это цена, при которой китайская металлургия становится неконкурентоспособной на мировом рынке. Ожидать, что такая цена продержится ещё минимум 4 квартала — это даже не оптимизм, это Вера!

Kolya Marketolog, Вот эта вся аналитика с безубыточностью металлургов от какой цены металла расчитана? Прошлого года. Сейчас цена металла выросла в 4 раза и где остановится никто не знает. Инфляция шагает по миру. И лучше всего себя будут чувствовать добывающие компании. А Мечел если оправится от долгового кризиса начнет ускоренно догонять троицу металлургов, а отстал он сильно. Мечел же не только уголь, но отличный металлург и производитель железяк. В 2000 было именно так.

Алекс К, Я лишь замечу, что инфляция — палка о двух концах. Издержки Мечела тоже растут на всё, что у них падает на себестоимость.

Strelyanyj, я к тому, что прошлый уровень цен в ближайший год не будет. О них можно забыть. Всем нужен металл и уголь. Существует огромный отложенный спрос на авто, стрйки тоже идут. Газа всем нехватает, нефти скоро тоже, так как бурить никто не хочет. Надо посмотреть сколько угля в Китай идет. Есть же Корея, Япония. В Австралии цена держится, скоро там дожди и сезонные проблемы с добычей.

Алекс К, я прочитал немало статей о причинах энергетического кризиса и у меня смешанные чувства. Не стану пересказывать, наверняка вы тоже читали, нет издания, которое не смакует примеры и не берется все это объяснять со своей колокольни по несколько раз неделю. Как нередко бывает в кризисные периоды, многие спекулируют на злободневной теме, сеют панику, предвещают апокалипсис, тотальную нехватку энергетических ресурсов для человечества, неудержимую спираль роста цен, инфляцию и т.п. Что-то из этого обосновано, что-то преувеличено, что-то вообще сомнительно. Я задаю себе вопрос: каким образом главные потребители угля в мире (Китай, Индия, США, Германия… — в порядке убывания, с большим отрывом друг от друга) еще совсем недавно прекрасно удовлетворяли свои потребности при низких ценах? Подчеркну: до пандемии в том числе. Откуда же апокалипсис? Уголь кончился? Человечество удвоилось? Солнце потухло? Почему ситуация не может относительно быстро вернуться в прежнее русло? Я согласен с @Kolya Marketolog и уверенность Китая тоже об этом: может.

PS №1. Coal Consumption by Country:

www.worldometers.info/coal/coal-consumption-by-country/

PS №2. Прогнозы на сырье дело неблагодарное, все время скачут. С нефтью та же песня, сколько себя помню.

Вот один, незамысловатый, от помощника руководителя администрации президента Анатолия Яновского:

«Думаю, что спрос на уголь до марта [2022 года] продлится — до окончания зимы. Вряд ли люди чисто психологически готовы к таким ценам долгосрочно»

www.rbc.ru/business/15/10/2021/61683a539a794715db8c32d7

Strelyanyj, причина в недоинвестициях в нефтегаз. Нефтегаз требует ежегодных огромных инвестиций, но из-за зеленой повестки и снижения потребления во время пандемии инвестиции сократили. Даже если их нарастить, это не даст мгновенного эффекта, нужно время.

Владимир, вообще-то мы про уголь. Странам, которые всегда добывали и отгружали много угля, а во время пандемии по разным причинам законсервировали шахты и карьеры, требуется немного времени на раскрутку. В основном все упирается в восстановление логистических цепочек, контрактов, фрахта, транспортировки… У Китая и Индии с этим не будет больших проблем, разве что по-крупному мешает конфликт Китая с Австралией, из которой традиционно шло что-то около 40% импорта (точно не помню, но серьезная доля). Китай из гордости переключился на Индонезию и США, что усложнило и затормозило логистику. Это временно по-любому. Не на год точно. Я не стану отрицать, что однажды встретил и прогноз роста цены на будущий год по коксу, но он был от «заинтересованного» американского добытчика. Большинство сходится на охлаждении к весне или честно признаются, что не знают. За нефть топить не стану, хотя саудовцы ожидают к началу 22-го уже переизбыток предложения — вчера где-то прочитал, но «уронил» ссылку за ненадобностью.

В заключение привожу хороший, взвешенный комментарий от БКС:

«Уголь упал на 30%. Что с акциями Распадской и Мечела»

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/ugol-upal-na-30-chto-s-aktsiiami-raspadskoi-i-mechela

Strelyanyj, Проблем у Индии нет. Они просто заключили с Россией контракт на поставку до 40 млн тонн коксовлго угля)) хотят нарастить обьм выплавки стали в следующем году. Вот толькотнаша железка никак не может с таким объёмом справиться. Уголь нужен всем.