Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: СД рассмотрит дивиденды за 9 мес

см. календарь по акциям

| Число акций ао | 282 млн |

| Номинал ао | 0.14 руб |

| Тикер ао |

|

| Капит-я | 34,1 млрд |

| Выручка | 6,4 млрд |

| EBITDA | 0,6 млрд |

| Прибыль | -2,5 млрд |

| Дивиденд ао | – |

| P/E | -13,9 |

| P/S | 5,4 |

| P/BV | 6,9 |

| EV/EBITDA | 54,9 |

| Див.доход ао | 0,0% |

| Мостотрест Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мостотрест акции

120.9₽ -0.58%

-

СД будет рассматривать выплату промежуточных дивидендов!

СД будет рассматривать выплату промежуточных дивидендов!

Решили свои финансовые проблемы?

Мостотрест - СД 5 ноября обсудит выплату дивидендов за 9 месяцев

Мостотрест - СД 5 ноября обсудит выплату дивидендов за 9 месяцев

ПАО "МОСТОТРЕСТ"

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

Дата проведения заседания совета директоров эмитента: 05 ноября 2019 г.

1. О рекомендациях по выплате дивидендов Общества по результатам девяти месяцев отчетного года.

2. О созыве внеочередного Общего собрания акционеров ПАО «МОСТОТРЕСТ».

сообщение

Авто-репост. Читать в блоге >>>

ВОСА МОСТОТРЕСТ

ВОСА МОСТОТРЕСТ

Сегодня состоялось внеочередное общее собрание акционеров Мостотреста. Если на годовое собрание мы приходили в офис одной из дочек Мостотреста, то сегодня нас ждали в главном офисе на ул. Барклая д.6, стр. 5. Заранее пришли четыре человека, завсегдатаи всех московских собраний с минимальным количеством акций. Ближе к началу собрания подошли ещё четыре человека, которые пришли задать вопросы представителям компании. Всего на собрании было восемь человек. Кворум более 94%. За пять минут до начала собрания, нас проинформировали, что председательствующий задерживается, что могут позвать зама для проведения собрания, или подождать 15 минут. Мы ответили, что мы подождём. За это время ответили на некоторые вопросы акционеров. Появился председатель собрания, переизбрали Совет Директоров, и на этом собрание кончилось. Едой и подарками бомж-фактор на собрание не привлекался, данное собрание проводилось с рабочей целью — заменить одного члена совета директоров, а не с целью отмыть деньги на организации питания для московских нищебродов. Была только простая вода с газом и без.

Авто-репост. Читать в блоге >>>- Всё-таки какая-то возня идёт вокруг моста через Волгу. 15 го октября должны быть итоги конкурса

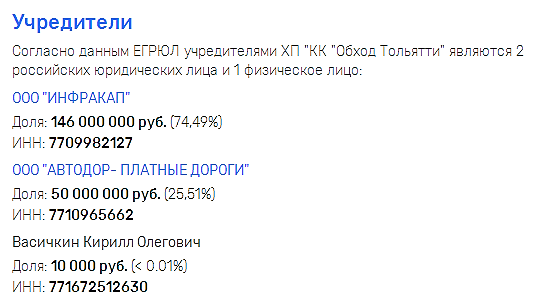

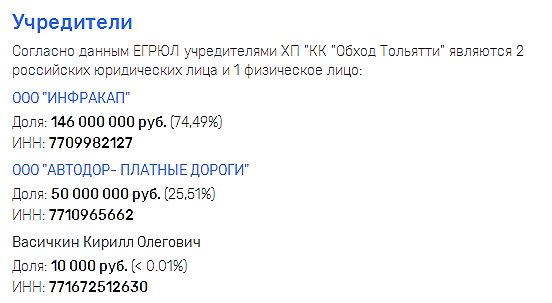

Дочерняя компания ГК «Автодор» — ООО «Автодор — Платные Дороги» — получила 25% в хозяйственном партнерстве «Концессионная компания „Обход Тольятти“, сообщает пресс-служба госкомпании. Соответствующее соглашение подписано 10 сентября. По его условиям, „Автодор — Платные дороги“ будет осуществлять функции оператора по эксплуатации, а также осуществлять контроль со стороны „Автодора“ за созданием, корректировкой и согласованием проектной документации в части создания СВП и АСУДД мостового перехода через Волгу и автомобильной дороги, включая сбор платы за проезд в рамках реализации проекта „Строительство обхода Тольятти с мостовым переходом через р. Волга“.

»Обход Тольятти" — инфраструктурный проект строительства автодороги в западно-восточном направлении в обход Тольятти с мостовым переходом через Волгу в районе с. Климовка и выходов на М-5 «Урал» — служит ключевым звеном международного транспортного маршрута «Европа — Западный Китай».

Он включен в Комплексный план модернизации и расширения магистральной инфраструктуры на период до 2024 г., Транспортную стратегию развития Российской Федерации, Стратегию пространственного развития России. Хозяйственное партнерство разработало и внесло частную концессионную инициативу Самарской области о реализации этого проекта.

volga.news/article/515590.html

Мостотрест отчитался по прибыли неплохо, но финансовое состояние всё ещё неудовлетворительное. Дебиторка выросла с 16 до 21 млн, а живых денег стало сильно меньше — с 28 до 9 млрд. Долг снова подрос — с 44 млрд до 67 млрд, это реально много. Кредиторка по строительным договорам упала с 54 до 30 млрд, видимо за счёт кредитов рассчитались с субподрядчиками. В целом баланс плохой, краткосрочных обязательств на 107 млрд, оборотными активами в 84 млрд они не покрываются.

Денег в конторе практически нет. Компания не зарабатывает живых денег (отрицательный поток по операционной деятельности 37 млрд!!!), дыры затыкаются заёмными деньгами.

В общем, пока безблагодатно. Новых мощных заказов нет, выручка падает, денег нет, дивидендов по итогу 2019 даже не жду. Мостотрест у меня на заметке как потенциальный бенефициар инфраструктурных проектов, но надо ждать дальше, пока смысла инвестировать нет.

Александр Е, баланс стал лучше, чем за год. Собственного капитала на 18% больше капы. Финансовых расходов стало меньше значительно.Мостотрест отчитался по прибыли неплохо, но финансовое состояние всё ещё неудовлетворительное. Дебиторка выросла с 16 до 21 млн, а живых денег стало сильно меньше — с 28 до 9 млрд. Долг снова подрос — с 44 млрд до 67 млрд, это реально много. Кредиторка по строительным договорам упала с 54 до 30 млрд, видимо за счёт кредитов рассчитались с субподрядчиками. В целом баланс плохой, краткосрочных обязательств на 107 млрд, оборотными активами в 84 млрд они не покрываются.

Денег в конторе практически нет. Компания не зарабатывает живых денег (отрицательный поток по операционной деятельности 37 млрд!!!), дыры затыкаются заёмными деньгами.

В общем, пока безблагодатно. Новых мощных заказов нет, выручка падает, денег нет, дивидендов по итогу 2019 даже не жду. Мостотрест у меня на заметке как потенциальный бенефициар инфраструктурных проектов, но надо ждать дальше, пока смысла инвестировать нет.

Александр Е, а в связи с вышесказанным Как можно относиться к их облигациям?

Arslan, думаю, что риск по ним выше среднего из-за просроченных долгов, есть более надёжные корпоративные облигации, Башнефть хотя бы

Александр Е, отчасти согласен, но как-то разум не принимает, что мостотрест может дефолтнуть. Скорее, рестракт?

Arslan, технический дефолт (не выплатить 1-2 купона вовремя) из-за отсутствия денег — вполне вероятная вещь. Мостотрест сейчас судится с заказчиком, цена вопроса 10 млрд.

Мостотрест отчитался по прибыли неплохо, но финансовое состояние всё ещё неудовлетворительное. Дебиторка выросла с 16 до 21 млн, а живых денег стало сильно меньше — с 28 до 9 млрд. Долг снова подрос — с 44 млрд до 67 млрд, это реально много. Кредиторка по строительным договорам упала с 54 до 30 млрд, видимо за счёт кредитов рассчитались с субподрядчиками. В целом баланс плохой, краткосрочных обязательств на 107 млрд, оборотными активами в 84 млрд они не покрываются.

Денег в конторе практически нет. Компания не зарабатывает живых денег (отрицательный поток по операционной деятельности 37 млрд!!!), дыры затыкаются заёмными деньгами.

В общем, пока безблагодатно. Новых мощных заказов нет, выручка падает, денег нет, дивидендов по итогу 2019 даже не жду. Мостотрест у меня на заметке как потенциальный бенефициар инфраструктурных проектов, но надо ждать дальше, пока смысла инвестировать нет.

Александр Е, а в связи с вышесказанным Как можно относиться к их облигациям?

Arslan, думаю, что риск по ним выше среднего из-за просроченных долгов, есть более надёжные корпоративные облигации, Башнефть хотя бы

Александр Е, ну и то, что облиги мостотрест 7 стоят щас более 101, а мостотрест 8 вообще более 104…Мостотрест отчитался по прибыли неплохо, но финансовое состояние всё ещё неудовлетворительное. Дебиторка выросла с 16 до 21 млн, а живых денег стало сильно меньше — с 28 до 9 млрд. Долг снова подрос — с 44 млрд до 67 млрд, это реально много. Кредиторка по строительным договорам упала с 54 до 30 млрд, видимо за счёт кредитов рассчитались с субподрядчиками. В целом баланс плохой, краткосрочных обязательств на 107 млрд, оборотными активами в 84 млрд они не покрываются.

Денег в конторе практически нет. Компания не зарабатывает живых денег (отрицательный поток по операционной деятельности 37 млрд!!!), дыры затыкаются заёмными деньгами.

В общем, пока безблагодатно. Новых мощных заказов нет, выручка падает, денег нет, дивидендов по итогу 2019 даже не жду. Мостотрест у меня на заметке как потенциальный бенефициар инфраструктурных проектов, но надо ждать дальше, пока смысла инвестировать нет.

Александр Е, а в связи с вышесказанным Как можно относиться к их облигациям?

Arslan, думаю, что риск по ним выше среднего из-за просроченных долгов, есть более надёжные корпоративные облигации, Башнефть хотя бы

Александр Е, отчасти согласен, но как-то разум не принимает, что мостотрест может дефолтнуть. Скорее, рестракт?Мостотрест отчитался по прибыли неплохо, но финансовое состояние всё ещё неудовлетворительное. Дебиторка выросла с 16 до 21 млн, а живых денег стало сильно меньше — с 28 до 9 млрд. Долг снова подрос — с 44 млрд до 67 млрд, это реально много. Кредиторка по строительным договорам упала с 54 до 30 млрд, видимо за счёт кредитов рассчитались с субподрядчиками. В целом баланс плохой, краткосрочных обязательств на 107 млрд, оборотными активами в 84 млрд они не покрываются.

Денег в конторе практически нет. Компания не зарабатывает живых денег (отрицательный поток по операционной деятельности 37 млрд!!!), дыры затыкаются заёмными деньгами.

В общем, пока безблагодатно. Новых мощных заказов нет, выручка падает, денег нет, дивидендов по итогу 2019 даже не жду. Мостотрест у меня на заметке как потенциальный бенефициар инфраструктурных проектов, но надо ждать дальше, пока смысла инвестировать нет.

Александр Е, а в связи с вышесказанным Как можно относиться к их облигациям?

Arslan, думаю, что риск по ним выше среднего из-за просроченных долгов, есть более надёжные корпоративные облигации, Башнефть хотя быМостотрест отчитался по прибыли неплохо, но финансовое состояние всё ещё неудовлетворительное. Дебиторка выросла с 16 до 21 млн, а живых денег стало сильно меньше — с 28 до 9 млрд. Долг снова подрос — с 44 млрд до 67 млрд, это реально много. Кредиторка по строительным договорам упала с 54 до 30 млрд, видимо за счёт кредитов рассчитались с субподрядчиками. В целом баланс плохой, краткосрочных обязательств на 107 млрд, оборотными активами в 84 млрд они не покрываются.

Денег в конторе практически нет. Компания не зарабатывает живых денег (отрицательный поток по операционной деятельности 37 млрд!!!), дыры затыкаются заёмными деньгами.

В общем, пока безблагодатно. Новых мощных заказов нет, выручка падает, денег нет, дивидендов по итогу 2019 даже не жду. Мостотрест у меня на заметке как потенциальный бенефициар инфраструктурных проектов, но надо ждать дальше, пока смысла инвестировать нет.

Александр Е, а в связи с вышесказанным Как можно относиться к их облигациям? «Росгосстрах» увеличил ожидания по прибыли на 2019 год до 6 млрд рублей.

«Росгосстрах» увеличил ожидания по прибыли на 2019 год до 6 млрд рублей.

Глава банка «Открытие» Михаил Задорнов также подтвердил, что в 2020 году «Росгосстрах» выплатит дивиденды, но не уточнил их размер.

ВЛАДИВОСТОК, 4 сентября. /ТАСС/. «Росгосстрах» по итогам 2019 года получит около 6 млрд рублей чистой прибыли, что значительно больше плана. Об этом в интервью ТАСС в рамках ВЭФ-2019 сообщил глава банка «Открытие» (материнский банк «Росгосстраха») Михаил Задорнов. «В прошлом году „Росгосстрах“ заработал 6 с небольшим млрд рублей чистой прибыли. По итогам первых семи месяцев, пока российские стандарты отчетности мы видим, что „Росгосстрах“ в этом году не меньше заработал. Хотя план [на 2019 год] меньше, но, наверное, также около 6 миллиардов рублей будет чистой прибыли», — сказал он.

В феврале в руководстве компании говорили, что прибыль «Росгосстраха» ожидается на уровне 3,5 млрд рублей. Прибыль «Росгосстраха» по РСБУ за первое полугодие 2019 года выросла на 59,8% по сравнению с аналогичным периодом прошлого года и составила 3,837 млрд руб. В планах «Росгосстраха» достичь прибыли 14,1 млрд рублей к 2021 году.

Задорнов подтвердил, что в 2020 году «Росгосстрах» выплатит дивиденды, но не уточнил их размер. По его словам, стратегия компании до 2021 года не меняется с приходом новой команды топ-менеджмента. В их задачу входит реализация стратегии: в частности, ориентир по чистой прибыли на 2020 год сохраняется на уровне 10 млрд рублей.

«У новой команды абсолютно те задачи, которые были поставлены в стратегию „Росгосстраха“. То есть, существенный рост сборов. Уже в 2020 году мы предполагали, и сохраняем эти ориентиры, около 10 млрд рублей чистой прибыли. То есть [ключевые задачи нового менеджмента] — рост бизнеса и его прибыльность», — сказал Задорнов. Он уточнил, что сборы «Росгосстраха» за семь месяцев 2019 года на 20% больше, чем за аналогичный период 2018 года.

В конце июля 2019 года в «Росгосстрахе» сменился генеральный директор — вместо Николауса Фрая компанию возглавил бывший глава «ВТБ Страхования» Геннадий Гальперин. Бывшие топ-менеджеры «ВТБ страхования» вошли в правление компании.

«Ник Фрай и предыдущее правление „Росгосстраха“ сделали очень большую работу по выводу компании из кризиса, по нормализации портфеля ОСАГО и запустили уже существенный рост сборов. Ник во многом и привлекался в компанию и чувствовал себя как антикризисный менеджер. Сейчас задача — выстраивание процессов и рост объемов бизнеса. Просто это требует достаточно серьезной отдачи сил и концентрации. Кто-то из команды честно сказал, что не готов работать в новой роли уже серьезного наращивания бизнеса. Это решение просто лидеров из „Росгосстраха“, — прокомментировал Задорнов смену команды.

tass.ru/ekonomika/6841079

Мостотрест отчитался по прибыли неплохо, но финансовое состояние всё ещё неудовлетворительное. Дебиторка выросла с 16 до 21 млн, а живых денег стало сильно меньше — с 28 до 9 млрд. Долг снова подрос — с 44 млрд до 67 млрд, это реально много. Кредиторка по строительным договорам упала с 54 до 30 млрд, видимо за счёт кредитов рассчитались с субподрядчиками. В целом баланс плохой, краткосрочных обязательств на 107 млрд, оборотными активами в 84 млрд они не покрываются.

Денег в конторе практически нет. Компания не зарабатывает живых денег (отрицательный поток по операционной деятельности 37 млрд!!!), дыры затыкаются заёмными деньгами.

В общем, пока безблагодатно. Новых мощных заказов нет, выручка падает, денег нет, дивидендов по итогу 2019 даже не жду. Мостотрест у меня на заметке как потенциальный бенефициар инфраструктурных проектов, но надо ждать дальше, пока смысла инвестировать нет.

Александр Е, спасибо! Забрал 500 тут- С другой стороны, если не ошибаюсь, сейчас мажор освобождён от налогов на прибыль на дивы, т.ч. какие-то сложные схемы вроде бы и нет смысла использовать, тем более Ротен владеет почти 95% процентами акций, т.ч. прибыль всё равно почти вся ему пойдёт. Опять же, если он планирует часть Моста ВЭБу продать, то, теоретически, ему выгодно рыночную стоимость поднять, а это можно сделать посредством выплат дивов.

- Кроме того, Мост на бирже с 10 года, но до 15 дивы не платил, хотя принадлежал всё тем же Ротенам

Короче, в России правильные пацаны прибыль не через дивы выводят, а через мутные схемы. А дивы это для лохов — всяких так Потаниных и им подобных

В конце 2010 года компания провела IPO на Московской бирже. Тогда же в акционерной структуре «Мостотреста» впервые появилась семья Ротенбергов. Аркадий Ротенберг выкупил пакет группы RU-COM Михаила Абызова в Marc O`Polo Investments Ltd, мажоритарного акционера «Мостотреста». В октябре 2014 года господин Ротенберг попал в санкционный список США и владельцем 68,45% Marc O`Polo Investments Ltd стал его сын Игорь Ротенберг. Остальные 31,55% в равных долях делили между собой топ-менеджеры компании «Н-Транс» Никита Мишин, Константин Николаев и Андрей Филатов. Весь вопрос теперь в дивах

Измайлов Дмитрий, Да, вопрос хороший, я тут погуглил, этот Ротенберг ещё те мутные схемы проворачивал в былые годы

Статья длинная, сюда постить не буду, кому интересно почитайте

www.forbes.ru/milliardery/357543-arkadiy-rotenberg-mog-sohranit-kontrol-nad-krupneyshim-podryadchikom-dorozhnoy

За два года бизнесмен заработал на «Мостотресте» 2,7 млрд рублей

Cемья Ротенбергов продолжает контролировать крупнейшего подрядчика транспортной инфраструктуры — компанию «Мостотрест», несмотря на продажу ее акций в 2015 году- Мостотрест отчитался по прибыли неплохо, но финансовое состояние всё ещё неудовлетворительное. Дебиторка выросла с 16 до 21 млн, а живых денег стало сильно меньше — с 28 до 9 млрд. Долг снова подрос — с 44 млрд до 67 млрд, это реально много. Кредиторка по строительным договорам упала с 54 до 30 млрд, видимо за счёт кредитов рассчитались с субподрядчиками. В целом баланс плохой, краткосрочных обязательств на 107 млрд, оборотными активами в 84 млрд они не покрываются.

Денег в конторе практически нет. Компания не зарабатывает живых денег (отрицательный поток по операционной деятельности 37 млрд!!!), дыры затыкаются заёмными деньгами.

В общем, пока безблагодатно. Новых мощных заказов нет, выручка падает, денег нет, дивидендов по итогу 2019 даже не жду. Мостотрест у меня на заметке как потенциальный бенефициар инфраструктурных проектов, но надо ждать дальше, пока смысла инвестировать нет.

Мостотрест - факторы роста и падения акций

- Бизнес компании на 95% зависит от госзаказа, что говорит о высоком политическом риске компании и ее слабой диверсификации (30.08.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мостотрест - описание компании

«Мостотрест» — ведущая мостостроительная компания России по объему выручки в части работ, выполненных своими силами, по данным независимого отраслевого консультанта PMR. Компания специализируется на строительстве и реконструкции автодорожных, железнодорожных и городских мостов, дорог, а также других инженерных сооружений.Мостротрест — первый в России интегрированный диверсифицированный холдинг, оказывающий полный спектр услуг в инфраструктурном строительстве, ведущая компания Российской Федерации на рынке строительства транспортной инфраструктуры по объему выручки в части работ, выполненных своими силами, по данным независимого отраслевого консультанта EMBS Group.

«Мостотрест» специализируется на строительстве и реконструкции автодорожных, железнодорожных и городских мостов, дорог, а также других инженерных сооружений; оказании сервисных услуг по эксплуатации, содержанию и ремонту автомобильных дорог и мостов; инвестировании в инфраструктурные проекты.

Основными акционерами компании до апреля 2015 года были кипрская Marc O’Polo Investments Ltd.(38,6 %) и управляющии компании НПФ «Благосостояние»(29,4 %). 32 % акций находились у миноритариев.

Мажоритарием Marc O’Polo до октября 2014 года был совладелец СМП-банка Аркадий Ротенберг (спарринг-партнёр по дзюдо Владимира Путина): через эту структуру он контролировал около 26,6 % «Мостотреста». В Marc O’Polo у Ротенберга было 68,45 %. Топ-менеджеры группы «Н-Транс» владеют 31,55 % Marc O’Polo.

В октябре 2014 года Аркадий Ротенберг продал свою долю в Marc O’Polo сыну — Игорю Аркадьевичу Ротенбергу.

29 апреля 2015 года ОАО «ТФК-Финанс» стало владельцем 63,6% акций ПАО «Мостотрест» в результате приобретения 38,6% акций (т.е. всего пакета) у компании Marc O’Polo Investments Ltd. Основные акционеры «ТФК-Финанс» — управляющие компании НПФ «Благосостояние». 36,4 % акций — в свободном обращении.

19 августа 2015 года ОАО «ТФК-Финанс» увеличило долю в ПАО «Мостотрест» с 63,6% до 94,2% акций.

http://ir.mostotrest.ru/

Чтобы купить акции, выберите надежного брокера: