| Число акций ао | 39 749 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 76,4 млрд |

| Выручка | 167,9 млрд |

| EBITDA | 22,9 млрд |

| Прибыль | 2,1 млрд |

| Дивиденд ао | – |

| P/E | 37,1 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | 1,2 |

| Див.доход ао | 0,0% |

| Мосэнерго Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мосэнерго акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

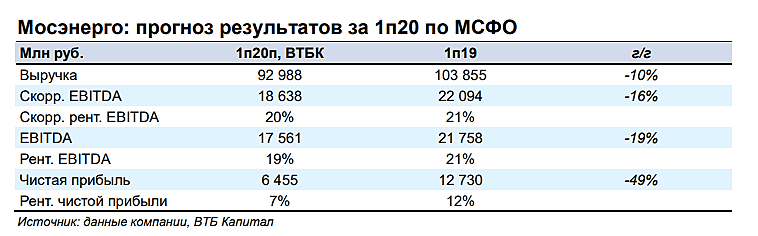

- Мосэнерго МСФО 6мес2020 Москве много не надо

Выручка за 6мес2020 минус10,5% (92,952 млрд руб). Упала выработка электроэнергии и цены на нее, отпуск тепла.

Операционные расходы за 6мес2020 минус5,4% (84,801 млрд руб).

Чистая прибыль за 6мес2020 минус48,2% (6,592 млрд руб).

Свободный денежный поток упал почти в 4 раза (3,9 млрд руб).

Кредиты и займы практически не поменялись, просто чуть сместились краткосрочные с долгосрочными, впрочем как и дебиторские задолженности и предоплаты.

Финансовые доходы выросли в 3 раза до 1 млрд руб, а финансовые расходы выросли всего 0,379 млрд руб, но в 7 раз. Вообще финансисты похоже лучше работают, они даже увеличили выданные займы и депозиты. Итого оборотные активы выросли до 39,053 млрд руб с 27,01.

Денежные средства и их эквиваленты упали более, чем в 3 раза до 3,317 млрд руб.

Прибыль на акцию за полгода упала почти в 2 раза до 0,166 руб (0,321 за 6мес2019).

Мосэнерго снова рассматривает продажу 3,9% акций ОГК-2 со своего баланса. А ведь дивидендов по акциям ОГК-2 за 2019 получено 9,5%. В 2019 Мосэнерго и ОГК-2 уже менялись акциями с отрицательным результатом для Мосэнерго.

Мосэнерго рассматривает выплату дивидендов за 2020 год в размере 50% чистой прибыли по МСФО, но ждут приказа от Газпрома.

Попробовать поддержать отчет могут данные:

— потребление электроэнергии в Москве и области в июле составило 7,77 млрд кВт.ч, что на 0,6% больше показателя июля2019

— В целом за январь-июль энергопотребление в Москве и области снизилось на 2,7%, до 60,54 млрд кВт.ч год к году

Осторожные инвесторы видимо обойдут эту акцию. - Отчет Мосэнерго отразил влияние теплой зимы и карантина - Финам

«Мосэнерго» ожидаемо отчиталась о спаде показателей прибыли в 1-м полугодии на фоне снижения спроса на электричество и тепло вследствие теплой зимы и карантина. Прибыль акционеров сократилась на 48% г/г, EBITDA — на 21%. Реализация электроэнергии снизилась на 13,5% г/г, тепла – на 6,6%. Выручка составила 93 млрд руб., что на 10,5% ниже прошлого года. Результаты были также обусловлены неблагоприятной динамикой спотовых цен (-9,4% г/г). Из хорошего отметим, что продажи рентабельной мощности повысились на 2,3% за счет вступления двух объектов ДПМ в период повышенных выплат.

Кризис затронул операторов ТЭС в большей степени, чем остальную отрасль, но результаты можно считать приемлемыми с учетом проблем 1-го полугодия. Во втором полугодии поддержку окажут восстановление энергопотребления, рост спотовых цен и увеличение загрузки ТЭС.

По итогам года прогнозируется прибыль около 9,5 млрд руб., что сопоставимо с прошлогодним результатом, когда компания отразила обесценение основных средств на сумму почти 9 млрд руб. Подобные списания сложно спрогнозировать, но при прогнозном объеме прибыли 9,5 млрд руб. компания может выплатить дивиденд 12 коп. на акцию, что сейчас означает доходность 5,6%. Финансовый отчет и ожидания соответствуют нашей рекомендации «держать».

Малых Наталия

ГК «Финам»

Авто-репост. Читать в блоге >>>  Мосэнерго - рассматривает продажу 3,9% акций ОГК-2, но решения пока нет

Мосэнерго - рассматривает продажу 3,9% акций ОГК-2, но решения пока нет

начальник управления по работе с инвесторами "Мосэнерго" Денис Ворончихин в ходе телефонной конференции:«Что касается наших акций ОГК-2, которые у нас на балансе находятся, мы рассматриваем возможность реализации и, в зависимости от рыночной конъюнктуры, естественно, но пока решение не принято»

«В любом случае, что касается дивидендной доходности, к примеру, по этим акциям, исходя из цены постановки на баланс, исходя из стоимости приобретения нами этих акций, дивидендная доходность по итогам 2019 года для нас составила 9,5% по этому пакету. Достаточно неплохая ставка, но, тем не менее, в будущем, мы, естественно, не исключаем возможности реализации этого пакета»

источник

Авто-репост. Читать в блоге >>>- Мосэнерго - дивиденды за 20 г планируются в 50% чистой прибыли по МСФО

начальник управления по работе с инвесторами "Мосэнерго" Денис Ворончихин в ходе телефонной конференции:«Что касается ожиданий по дивидендам, у нас есть ожидание, что „Газпром“ <<GAZP>>(»Газпром энергохолдинг, ГЭХ — ред.) доведет до нас, возможно, обновленную дивидендную политику. Пока никаких подобных вещей до нас не доводилось"

«Мы исходим из 50%-го коэффициента выплат по МСФО, что касается корректировок на неденежные статьи, ну и в принципе, относительно окончательного решения по выплате дивидендов, будет учитываться финансовый результат компании за год»,

источник

Авто-репост. Читать в блоге >>>  #MSNG #Прогноз

#MSNG #Прогноз

🔮 Ренессанс капитал подтвердил рекомендацию Держать для акций Мосэнерго. Целевая цена установлена на уровне 1,89 руб за акцию. Даунсайд 12,1%.- Мосэнерго - капзатраты в 20 г ожидаются на уровне до 15,749 млрд руб

начальник управления инвестиций Мосэнерго Андрей Рязанов в ходе телефонной конференции:

«Финансирование 2020 года составляет 15 миллиардов 749 миллионов по инвестпрограмме, это с НДС. Финансирование 2021 года — предварительный лимит составляет 20 миллиардов 518 миллионов»

источник

Авто-репост. Читать в блоге >>> - ❗️ МОСЭНЕРГО ОЖИДАЕТ КАПЗАТРАТЫ В 2020 ГОДУ НА УРОВНЕ ОКОЛО 15,749 МЛРД РУБ С НДС, В 2021 ГОДУ — 20,518 МЛРД РУБ — ТОП-МЕНЕДЖЕР

- 🔥❗️#MSNG #дивиденды

МОСЭНЕРГО ИСХОДИТ ИЗ ВЫПЛАТЫ ДИВИДЕНДОВ В РАЗМЕРЕ 50% ЧИСТОЙ ПРИБЫЛИ ПО МСФО ЗА 2020 Г. — КОМПАНИЯ РДВ про мосэнерго:

🔬МОСЭНЕРГО – САМАЯ УЯЗВИМАЯ КОМПАНИЯ СЕКТОРА. #анализ #MSNG

Результаты Мосэнерго по МСФО оказались значительно хуже слабых результатов (https://t.me/AK47pfl/5340)по РСБУ. Прибыль Мосэнерго (MSNG (https://putinomics.ru/ru/issuer/29/)) в первом полугодии сократилась на 48.2% г/г до 6.6 млрд рублей, выручка компании упала на 10.5%, EBITDA — на 21.2%. На результаты сказались падение выработки электроэнергии и цен на нее, и отпуска тепла, а также списан6ие дебиторской задолженности. Тенденция продолжится и дальше, что скажется (https://t.me/AK47pfl/5369) на дивидендах компании.

Убыток от обесценения дебиторской задолженности вырос в 10.5 раз и составил 1.4 млрд руб. Причина: высокая дебиторская задолженность и неплатежи населения. Негативная динамика может сохраниться и давить на прибыль.

Свободный денежный поток упал в более 4 раз и составил 3.9 млрд руб. против 17 млрд руб. в прошлом году. Мосэнерго может потребоваться долг для выплаты дивидендов из-за нехватки кэша, что обременит процентными платежами. Компания не в состоянии стабильно генерировать денежные средства в текущей экономической ситуации.

Мосэнерго подтвердила статус самой уязвимой компании генерирующего сектора. На фоне падения спроса и цен на электроэнергию Мосэнерго сократила выработку и не смогла получить поддержку от ГЭС (https://t.me/AK47pfl/5283) как Русгидро (HYDR (https://neo.putinomics.ru/dashboard/hydr/moex)) и EN+ (ENPG) или от ДПМ как ОГК-2 (OGKB). Неплатежи населения привели к значительному размеру списаний дебиторской задолженности, по итогам года обесценение может привести к околонулевой прибыли (https://t.me/AK47pfl/5342).

@AK47pfl

Роман Ранний, РДВ это обычные жулики, которые пишут с понятной целью — качнуть туда или сюда.

«Аналитика» там не то, чтобы слабая — она просто маргинальная.

Поэтому читать их чревато. Даже когда их оценка одинаково направлена с ситуацией.

Достаточно посмотреть, что они там писали про ВТБ :)- РДВ про мосэнерго:

🔬МОСЭНЕРГО – САМАЯ УЯЗВИМАЯ КОМПАНИЯ СЕКТОРА. #анализ #MSNG

Результаты Мосэнерго по МСФО оказались значительно хуже слабых результатов (https://t.me/AK47pfl/5340)по РСБУ. Прибыль Мосэнерго (MSNG (https://putinomics.ru/ru/issuer/29/)) в первом полугодии сократилась на 48.2% г/г до 6.6 млрд рублей, выручка компании упала на 10.5%, EBITDA — на 21.2%. На результаты сказались падение выработки электроэнергии и цен на нее, и отпуска тепла, а также списан6ие дебиторской задолженности. Тенденция продолжится и дальше, что скажется (https://t.me/AK47pfl/5369) на дивидендах компании.

Убыток от обесценения дебиторской задолженности вырос в 10.5 раз и составил 1.4 млрд руб. Причина: высокая дебиторская задолженность и неплатежи населения. Негативная динамика может сохраниться и давить на прибыль.

Свободный денежный поток упал в более 4 раз и составил 3.9 млрд руб. против 17 млрд руб. в прошлом году. Мосэнерго может потребоваться долг для выплаты дивидендов из-за нехватки кэша, что обременит процентными платежами. Компания не в состоянии стабильно генерировать денежные средства в текущей экономической ситуации.

Мосэнерго подтвердила статус самой уязвимой компании генерирующего сектора. На фоне падения спроса и цен на электроэнергию Мосэнерго сократила выработку и не смогла получить поддержку от ГЭС (https://t.me/AK47pfl/5283) как Русгидро (HYDR (https://neo.putinomics.ru/dashboard/hydr/moex)) и EN+ (ENPG) или от ДПМ как ОГК-2 (OGKB). Неплатежи населения привели к значительному размеру списаний дебиторской задолженности, по итогам года обесценение может привести к околонулевой прибыли (https://t.me/AK47pfl/5342).

@AK47pfl - Мосэнерго 1 пол 2020

Полугодие для компании оказалось плохим: уменьшение выработки электроэнергии на 13,6% г/г (в результате увеличения доли ГЭС и АЭС в выработке) и снизившийся из-за теплой зимы на 6,6% г/г отпуск тепловой энергии вместе с прохождением пика ДПМ обусловили слабые финансовые результаты.

В 1 пол 2020 совокупная выручка упала на 10,5% г/г до 93 млрд. Средневзвешенная цена на электроэнергию из-за избытка предложения снизилась на 9,4% г/г и находится на уровне 2016-го года. Выручка от реализации электроэнергии упала на 21,7% г/г, компания потеряла по сравнению с 1пол 2019 почти 9,5 млрд. Тарифы на тепло, напротив, выросли на 2,9% г/г, что обусловило не столь сильное снижение по данному сегменту – всего 4%. Цена на новую мощность прибавила 9,8% г/г, выручка от реализации мощности +2,3%.

На фоне сокращения выработки выросли постоянные затраты на 4,5% (скорректированные на разовую налоговую выплату по налогу на имущество). В результате скорректированная EBITDA – минус 16,4% до 19,5 млрд.

Чистая прибыль рухнула в 2 раза до 6,6 млрд в результате сокращения EBITDA, выросших в 4 раза до 1,4 млрд резервов под обесценение активов и в 4,5 раза до 1,8 млрд финансовых расходов (860 млн – убыток по курсовым разницам, 688 млн – выросшие процентные расходы).

FCF за 1 пол 2020 составил 3,9 млрд (в 1 пол 2019 было 17 млрд), однако такой спад объясняется размещением 8,9 млрд рублей на банковском депозите.

CAPEX в 1 пол. 2020 хоть и вырос на 36% г/г до 7,2 млрд с лихвой покрывается операционным денежным потоком в 18,8 млрд (минус 20% г/г). Инвестпроекты в большей степени направлены на повышение операционной эффективности ТЭЦ.

Долг не изменился – минус 0,6% до 25,8 млрд. Практически целиком он представляет собой кредит Газпромбанка на 22,7 млрд под 6,25%, который погашается в 2022 году. Скорее всего, этот кредит просто пролонгируют. А вот валютный кредит на сумму 3 млрд руб BNP Paribas Мосэнерго погасил в полном объеме после отчетной даты. Чистый долг / EBITDA всего 0,28х на конец 1 пол 2020.

Особых перспектив у компании пока не просматривается, в следующем году очередное снижение платежей по ДПМ, а с новыми мощностями дела обстоят не очень хорошо. - [ Фотография ]

Прибыль «Мосэнерго» за первое полугодие снизилась на 48,2%

Выручка ПАО «Мосэнерго» и его дочерних организаций по итогам первого полугодия 2020 года сократилась на 10,5% по сравнению с аналогичным показателем полугодия прошлого года и составила 92 млрд 952 млн рублей.

Операционные расходы по итогам 6 месяцев 2020 года снизились на 5,4%, составив 84 млрд 801 млн рублей.

Показатель EBITDA сократился в отчетном периоде на 21,2% – до 18 млрд 155 млн рублей.

Прибыль Группы «Мосэнерго» по МСФО за первое полугодие 2020 года снизилась на 48,2% и составила 6 млрд 592 млн рублей.

источник (https://www.finam.ru/analysis/newsitem/pribyl-mosenergo-za-pervoe-polugodie-snizilas-na-48-2-i-sostavila-6-6-mlrd-rubleiy-20200807-100949/) #MSNG #T - Мосэнерго — прибыль по МСФО за 1 пг -48,2%

Выручка ПАО «Мосэнерго» и его дочерних организаций (Группа «Мосэнерго») по итогам I полугодия 2020 года сократилась на 10,5% по сравнению с аналогичным показателем I полугодия прошлого года и составила 92 млрд 952 млн рублей.

Причина - снижение выручки от реализации электрической и тепловой энергии на 21,7% и 4,0% соответственно. В свою очередь, на снижение производственных показателей оказали влияние аномально теплая погода в I квартале 2020 года, сокращение потребления электроэнергии под влиянием пандемии коронавируса и увеличение выработки электроэнергии на атомных электростанциях (ОЭС Центра) и гидроэлектростанциях.Операционные расходы по итогам 6 месяцев 2020 года снизились на 5,4%, составив 84 млрд 801 млн рублей.

Показатель EBITDA сократился в отчетном периоде на 21,2% — до 18 млрд 155 млн рублей.

Авто-репост. Читать в блоге >>>

- Выручка Мосэнерго за 2 квартал может опуститься на 10% - Газпромбанк

«Мосэнерго» планирует опубликовать финансовые результаты за 1П20 и 2К20 и провести звонок с инвесторами 7 августа.

Мы ожидаем следующую динамику финансовых результатов в 2К20:

— Выручка за 2К20 может опуститься на ~10% г/г в значительной степени вследствие снижения среднего уровня цен на электроэнергию на рынке на сутки вперед (РСВ) в первой ценовой зоне (-16% г/г) и снижения уровня выработки электроэнергии электростанциями Мосэнерго (-19% г/г), что может быть частично сглажено увеличением отпуска тепла (+15% г/г).

Гончаров Игорь

«Газпромбанк»

— EBITDA в 2К20 может остаться стабильной ~0% г/г на фоне снижения выручки вкупе c сокращением денежных затрат.

— Скорректированная чистая прибыль может снизиться на 37% г/г до 0,9 млрд руб. из-за увеличения финансовых расходов.

Ключевые вопросы на звонке

— Финансовые ориентиры на 2020 г. включая выручку, EBITDA, капвложения.

— Подходы к расчету дивидендов за 2020 г., в том числе взгляд на возможное исключение неденежных статей из расчета базы чистой прибыли за 2020 г. (подобно принципам, заложенным в текущую дивидендную политику Газпрома).

Авто-репост. Читать в блоге >>>

- 🔬 ДИВИДЕНДНАЯ ДОХОДНОСТЬ МОСЭНЕРГО ЗА 2020 ГОД МОЖЕТ СОСТАВИТЬ ВСЕГО 5.3%. #анализ #MSNG

Мосэнерго негативно отчиталось за 1 полугодие 2020 года по РСБУ, что скажется на дивидендах. Финансовые результаты компании сильно снизились, что обусловлено снижением выработки из-за теплой погоды и эпидемиологических ограничений. Компания может дать всего 5.3% доходности при при наличии более доходных аналогов.

Чистая прибыль за 1 полугодие сократилась на 30.4% до 8.6 млрд руб. из-за падения доходов и роста расходов. Выручка упала на 10.6% до 93 млрд руб. из-за падения выработки электроэнергии на 13.3% и отпуска теплоэнергии на 6.6% г/г на фоне теплой погоды в 1 квартале и сокращения потребления под влиянием пандемии коронавируса. Прочие расходы увеличились на 87.4%, возможная причина — создание резерва под списание дебиторской задолженности. Правительство ввело мораторий (http://www.garant.ru/news/1344176/) на начисление пени за неуплату услуг ЖКХ до 1 января 2021 года такие меры снижают платежную дисциплину и вынуждают создавать резервы.

Мосэнерго может дать 5.3% дивидендной доходности за 2020 год. Прибыль Мосэнерго по РСБУ коррелирует с результатами по МСФО и по итогам года традиционно оказывается выше прибыли (см график). Компания платит 50% чистой прибыли по МСФО. В 3 квартале Мосэнерго может получить убыток ввиду сезонных факторов, в 4 квартале давление на прибыль могут оказать списания и сниженное энергопотребление. Прогноз РДВ по дивидендам Мосэнерго по итогам 2020 года составляет 0.11 руб на акцию, доходность 5.3%. Для сравнения Юнипро (UPRO (https://neo.putinomics.ru/dashboard/upro/moex)) и Энел Россия (ENRU (https://putinomics.ru/ru/issuer/11/)) гарантированно принесут (https://t.me/AK47pfl/5325) инвесторам 8% и 9% годовых соответственно.

@AK47pfl - Мосэнерго - чистая прибыль по РСБУ за 1 пг -30,4%

Выручка ПАО «Мосэнерго» за I полугодие 2020 года составила 93 млрд 047 млн рублей, сократившись на 10,5% по сравнению с аналогичным показателем I полугодия 2019 года. На снижение показателя оказали влияние аномально теплая погода в I квартале 2020 года и сокращение потребления электроэнергии под влиянием пандемии коронавируса.

Сокращение выработки электрической и отпуска тепловой энергии составило 13,6% и 6,6% соответственно.

Себестоимость продаж снизилась на 9,1% и составила 82 млрд 673 млн рублей.

Показатель EBITDA по итогам отчетного периода сократился на 20,6% — до 17 млрд 204 млн рублей.

Чистая прибыль составила 8 млрд 608 млн рублей, снизившись на 30,4% по сравнению с аналогичным показателем I полугодия 2019 года.

сообщение

Авто-репост. Читать в блоге >>>

- Снижение выработки негативно скажется на восприятии акций Интер РАО и Мосэнерго - Газпромбанк

Как мы указывали ранее, существенное снижение выработки в 2К20 будет характерно для большей части тепловых генерирующих компаний вследствие общерыночных причин. Среди таковых: снижение спроса на электроэнергию в стране — во 2К20 спрос на электроэнергию в Единой энергоcистеме (ЕЭС) сократился на 4,7% г/г; значительное увеличение выработки ГЭС вследствие сильного притока воды. Например, выработка ГЭС, входящих в Группу «РусГидро», увеличилась на 34% г/г в 2К20.

Несмотря на ее обусловленность общерыночными причинами, снижение сравнимой («like-for-like») выработки «Интер РАО Россия» и «Мосэнерго» должно оказать негативное влияние на финансовые результаты компаний за 2К20, а также на восприятие этих акций рынком после объявления результатов.

Гончаров Игорь

Степанов Денис

«Газпромбанк»

Авто-репост. Читать в блоге >>>

- Мосэнерго - выработка эл/энергии в 1 п/г -13,6% г/г

Электростанции компании в январе-июне 2020 года выработали 27,93 млрд кВт∙ч электроэнергии — на 13,6% меньше аналогичного показателя 2019 года (32,32 млрд кВт∙ч).

Отпуск тепловой энергии с коллекторов ТЭЦ, районных и квартальных тепловых станций «Мосэнерго» составил 40,65 млн Гкал, что на 6,6% ниже аналогичного показателя 2019 года (43,51 млн Гкал).

сообщение

Авто-репост. Читать в блоге >>>

Мосэнерго - факторы роста и падения акций

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Общий долг с 2023 года равен 0, а чистый долг на 30.06.2023г. отрицательный = -52,4 млрд.руб. (16.10.2023)

- Самые старые мощности в российской генерации. Половина станций - старше 45 лет. Вероятный CAPEX с 2019 года может составить 25 млрд руб в год (08.03.2018)

- В конце 2024 года продажи мощности по ДПМ-1 закончатся, что снизит прибыль (16.10.2023)

- Компания предпочитает одалживать деньги Газпрому, нежели увеличивать дивиденды (16.10.2023)

Мосэнерго - описание компании

ПАО «Мосэнерго» — российская энергетическая компания. В составе «Мосэнерго» 15 электростанций, которые поставляют свыше 60% электрической энергии, потребляемой в Московском регионе, и обеспечивают около 70% потребностей Москвы в тепловой энергииПоловину выручки Мосэнерго формирует подача тепловой энергии, потому компания особенно чувствительна к температуре воздуха.

Мощность: 12,7 ГВт.

Тепло: 42,9 ГКал/ч