Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПо отчету все сказано Тимофеем. Выручка выросла, затраты выросли чуть больше. Видими ЧП по МСФО будет больше, она и пойдет в расчет дивоф. Остается лишь отметить, что перспективы котиррвок волги стали заложником инвестпрограммы. Да, дивдоходность за 2018 будет порядка 10%, но что дальше? Если инвестпрограмма выростет более ранее озвученных планов (7600 в 2019, 7900 в 20 и 8200 в 22), то дивы вероятно расти не будут...

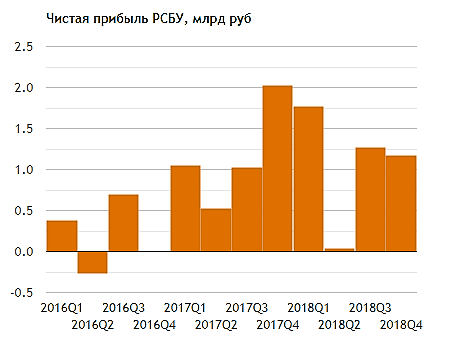

В этом смысле все мрск заметно хуже ленэнерго-пр. Там важен лишь параметр чп рсбу, который более предсквзуем. Выбирая сейчас, я бы взял именно ленку… кстати она на отчете волги тоже нехило завалилась и дает сопостовимую ДД за 2018…

Саша Пушкин, ее залили не на отчете Волги… есть сегодня и другая инфа по регионалкам:

-----------------

Регионы ограничат в праве повышать тарифы на передачу электроэнергии

21 февраля. ФИНМАРКЕТ — Правительство одобрило предложение ФАС об ограничении права субъектов РФ превышать установленные предельные уровни тарифов на передачу

электроэнергии, сообщил глава департамента пресс-службы и информации кабмина Михаил Бубен журналистам.

Соответствующий законопроект предусматривает исключение права регулирующих органов субъектов РФ превышать установленные предельные максимальные и минимальные уровни тарифов на услуги по передаче электроэнергии без согласования с ФАС.

-----------------

порядка 15% могут зарезать в региональных сетях превышающих федеральные нормы.