Какие акции выиграют больше всех?

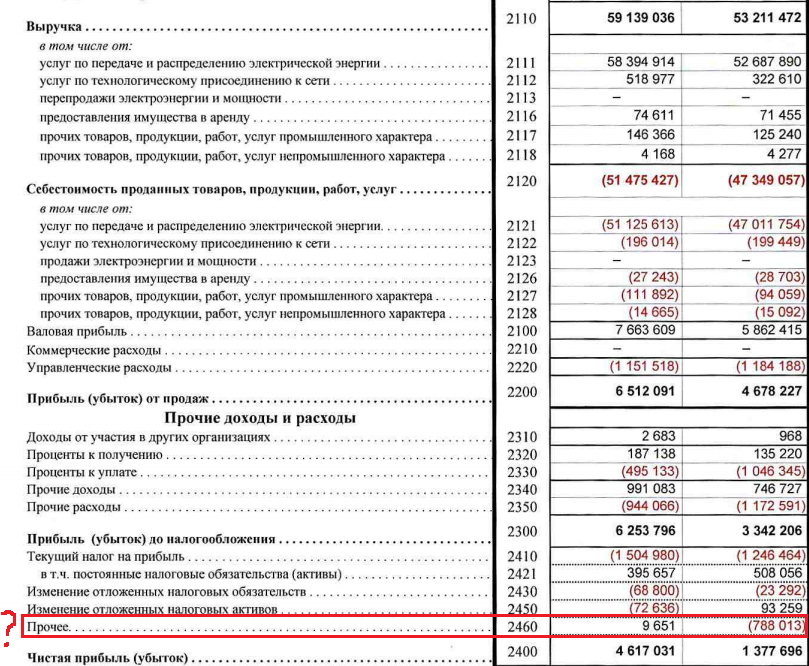

Мы тщательно проанализировали новую дивидендную политику, чтобы определить, какие дивиденды инвесторы могут получить от МРСК в этом году. Стоит подчеркнуть, что наши оценки основаны на ряде допущений, поскольку в некоторых случаях мы не смогли найти важные параметры формул, т.к. соответствующие МРСК не раскрыли их должным образом. В целом, по нашим оценкам, новая политика существенно увеличивает выплату дивидендов МРСК в этом году по сравнению с дивидендами за 2016. Более того, бэктест новой политики на финансовых показателях за 2016 подтверждает этот тезис – МРСК заплатили бы больше в прошлом году, если бы новая политика была применена годом ранее. По нашим оценкам, в 2018 лидерами по дивидендным выплатам среди МРСК должны стать привилегированные акции «Ленэнерго» (доходность 14%), «МРСК Центра и Приволжья» (12%) и «Ленэнерго» / «МРСК Волги» – по 10%. ФСК – это отдельный случай: она уже объявила прогноз по финальным дивидендам за 2017 (за вычетом уже выплаченных промежуточных дивидендов за 1К17) в размере 0,013 руб. на акцию, что полностью соответствует нашему прогнозу. Акции ФСК по-прежнему предлагают привлекательную доходность около 8%.

«Россети»: по-прежнему «собака на сене»?

А что значит новая политика для дивидендов «Россетей», спросите вы. Ответ прост — ничего нового. «Россети» показали чистый убыток по РСБУ за 2017, что означает отсутствие дивидендов и по привилегированным, как, собственно, и по обыкновенным акциям за прошлый год. Компания снова соберет внушительные дивиденды от своих дочерних компаний (25 млрд руб., по нашим оценкам), но на этот раз вообще не поделится этими деньгами со своими акционерами.

www.finam.ru/analysis/marketnews/novaya-dividendnaya-politika-sushestvenno-uvelichivaet-vyplatu-dividendov-mrsk-v-2018-godu-20180328-19100/

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций