Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЧП по РСБУ за 1кв 2018 г — 1.77 млрд

В прошлом был 1 лярд. Бумага на старте)

| Число акций ао | 188 308 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 40,6 млрд |

| Выручка | 134,3 млрд |

| EBITDA | 24,3 млрд |

| Прибыль | 12,1 млрд |

| Дивиденд ао | 0,0212 |

| P/E | 3,4 |

| P/S | 0,3 |

| P/BV | 0,7 |

| EV/EBITDA | 1,7 |

| Див.доход ао | 9,8% |

| Россети Волга Календарь Акционеров | |

| 01/07 MRKV: последний день с дивидендом 0.0212 руб | |

| 02/07 MRKV: закрытие реестра по дивидендам 0.0212 руб | |

| Прошедшие события Добавить событие | |

Россети Волга акции

0.21575₽ -0.28%

-

Хотят внести новые изменения в части выплаты дивидендов у ФСК будет самые существенные дивы из всех дочек Россетей. и дивы будут расти в соответствии с растущими мощностями… МРСК территориально некуда расти и объем существенно наращивать не на чем.

Хотят внести новые изменения в части выплаты дивидендов у ФСК будет самые существенные дивы из всех дочек Россетей. и дивы будут расти в соответствии с растущими мощностями… МРСК территориально некуда расти и объем существенно наращивать не на чем.

========================

Москва. 20 апреля. ИНТЕРФАКС — Минэкономразвития поддерживает идею о фиксации в тарифах электросетевых компаний определённого размера прибыли, который может направляться на выплату дивидендов, сообщил замглавы ведомства Михаил Расстригин на «круглом столе» в Совете Федерации.

«В тарифах необходимо учитывать обоснованный размер прибыли, который может быть, в том числе, использован на выплату дивидендов акционерам регулируемых компаний»,- сказал он, говоря о новых подходах к регулированию сетевого сегмента.

smart-lab.ru/blog/466436.php

===============

данный переход будет гарантировать акционерам дивиденды, но в ЦП и Волге дивы скорее всего существенно сократятся. расчет будет другим… тарифы, а не прибыль.

Павлин лоббирует свои интересы… МРСК Волги – мсфо

МРСК Волги – мсфо

Номинал 0,1 руб

188 307 958 732 www.moex.com/s909

Free-float 21%

Капитализация на 18.04.2018г: 20,582 млрд руб

Общий долг на 31.12.2015г: 22,851 млрд руб

Общий долг на 31.12.2016г: 19,655 млрд руб

Общий долг на 31.12.2017г: 16,530 млрд руб

Выручка 2015г: 47,991 млрд руб

Выручка 9 мес 2016г: 38,381 млрд руб

Выручка 2016г: 53,329 млрд руб

Выручка 9 мес 2017г: 42,521 млрд руб

Выручка 2017г: 59,250 млрд руб

Прибыль 2015г: 1,268 млрд руб

Прибыль 1 кв 2016г: 734,35 млн руб

Прибыль 6 мес 2016г: 537,24 млн руб

Прибыль 9 мес 2016г: 1,533 млрд руб

Прибыль 2016г: 2,804 млрд руб

Прибыль 1 кв 2017г: 1,168 млрд руб

Прибыль 6 мес 2017г: 2,107 млрд руб

Прибыль 9 мес 2017г: 3,309 млрд руб

Прибыль 2017г: 5,590 млрд руб – Р/Е 3,7

www.e-disclosure.ru/portal/files.aspx?id=12131&type=4

www.mrsk-volgi.ru/ru/aktsioneram_i_investoram/raskritie_informatsii_obcshestvom_i_otchetnaya_informatsiya/

МРСК Волги – рсбу

Общий долг на 31.12.2015г: 20,952 млрд руб

Общий долг на 31.12.2016г: 18,275 млрд руб

Общий долг на 31.12.2017г: 14,936 млрд руб

Выручка 2015г: 47,860 млрд руб

Выручка 1 кв 2016г: 13,609 млрд руб

Выручка 6 мес 2016г: 25,381 млрд руб

Выручка 9 мес 2016г: 38,291 млрд руб

Выручка 2016г: 53,212 млрд руб

Выручка 1 кв 2017г: 14,911 млрд руб

Выручка 6 мес 2017г: 27,931 млрд руб

Выручка 9 мес 2017г: 42,434 млрд руб

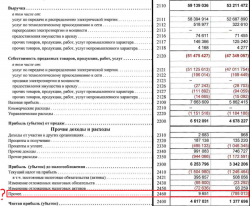

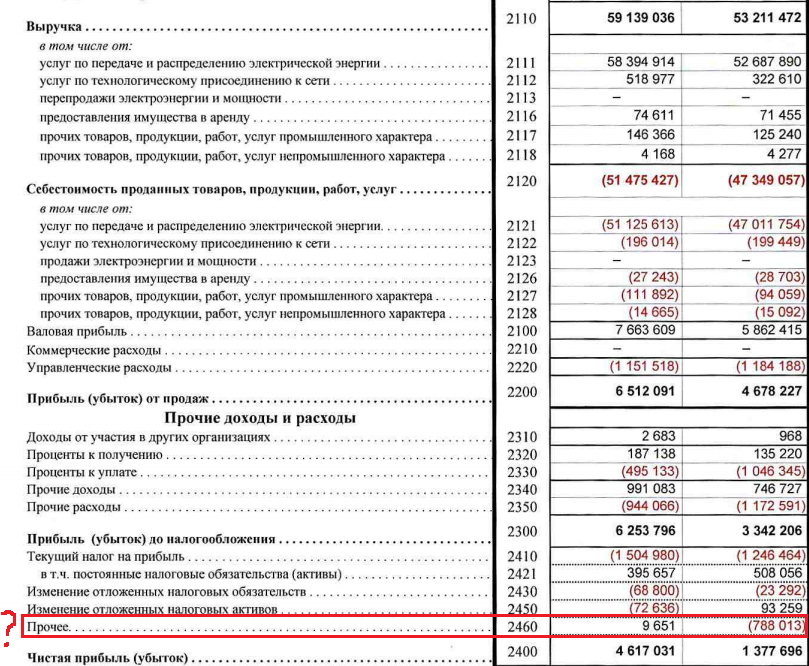

Выручка 2017г: 59,139 млрд руб

Прибыль 2015г: 242,91 млн руб

Прибыль 1 кв 2016г: 375,90 млн руб

Прибыль 6 мес 2016г: 108,85 млн руб

Прибыль 9 мес 2016г: 804,70 млн руб

Прибыль 2016г: 1,378 млрд руб

Прибыль 1 кв 2017г: 1,054 млрд руб

Прибыль 6 мес 2017г: 1,573 млрд руб

Прибыль 9 мес 2017г: 2,596 млрд руб

Прибыль 2017г: 4,617 млрд руб – Р/Е 4,5

www.e-disclosure.ru/portal/files.aspx?id=12131&type=3

Прибыль рсбу 2016г: 1,378 млрд руб

В Резервный фонд направили 68,89 млн руб

На дивиденды направили 1,309 млрд руб (что соответствует 46,7% прибыли мсфо)

Дивиденды за 2016г: 0,0072 руб

На дату выплаты дивидендов за 2016г было на 6 528 653 176 акций меньше чем сейчас.

e-disclosure.ru/portal/event.aspx?EventId=4gWPjWTJVEG-AASRzx7reQw-B-B

МРСК Волги — Дивидендная история

Взял немного Волги. Ибо цена очень приятная для таких дивидендов. Ждем теперь, когда спекулянты оставят в покое нефтяные компании и обратят свой взор в сторону энергетики.

Лыжник, ещё б 95% дали, как в прошлом году :)

- Дивиденды озвучены: Опубликованы финпланы ФСК, МРСК ЦП, МРСК Волги

Обновленные финпланы некоторых дочек россетей были выложены в начале апреля на сайте минэнерго.

Дивиденды за 2017 г там уже наконец-то посчитаны в соответствии с распоряжением 1094-р. Нет никаких сомнений, что именно эти цифры будут озвучены менеджментом на советах директоров.

ФСК https://minenergo.gov.ru/node/4174

ЦП https://minenergo.gov.ru/node/4178

Волга minenergo.gov.ru/node/4190

Итого Дивы за весь 2017 год:

ФСК: 20,3 млрд. руб ~ 1,59 коп на лист, это 8,6% ДД по текущим (ибо в 1 квартале 2017 г уже выплатили 0,11 коп)

ЦП: 4,432 млрд. руб ~ 3,93 коп на лист, это 12,5 ДД по текущим

Волга: 2,794 млрд. руб ~ 1,48 коп на лист, это 13,3 ДД по текущим

Я правильно понимаю, что когда МРСК ЦП, Волги и Ленэнерго объявят размер дивидендов, их акции должны взлететь на несколько процентов?

(Ну, если объявленный дивиденд будет близок к прогнозному)

А сейчас их слабо выкупают на заливах, потому что осторожные инвесторы не верят прогнозной ДД по этим акциям? Ждут какую-нибудь подлянку от менеджмента компаний при подсчете реальных дивидендов?

Лыжник, вот почитай smart-lab.ru/blog/news/461120.php

Тимофей Мартынов, я это прочитал. Там пишут, что формула расчета дивидендов сложная и допускает возможность манипуляций со стороны менеджмента компаний. Т.е. могут посчитать так, как большой начальник скажет.

Поэтому я и подумал, что инвесторы не торопятся и ждут возможных неприятных сюрпризов при объявлении величины дивиденда.

Лыжник, Россети будут пылесосить эти дочки по полной для помощи СК Югу и СЗ. Поэтому смысл им мухлевать.Я правильно понимаю, что когда МРСК ЦП, Волги и Ленэнерго объявят размер дивидендов, их акции должны взлететь на несколько процентов?

(Ну, если объявленный дивиденд будет близок к прогнозному)

А сейчас их слабо выкупают на заливах, потому что осторожные инвесторы не верят прогнозной ДД по этим акциям? Ждут какую-нибудь подлянку от менеджмента компаний при подсчете реальных дивидендов?

Лыжник, вот почитай smart-lab.ru/blog/news/461120.php

Тимофей Мартынов, я это прочитал. Там пишут, что формула расчета дивидендов сложная и допускает возможность манипуляций со стороны менеджмента компаний. Т.е. могут посчитать так, как большой начальник скажет.

Поэтому я и подумал, что инвесторы не торопятся и ждут возможных неприятных сюрпризов при объявлении величины дивиденда.

Я правильно понимаю, что когда МРСК ЦП, Волги и Ленэнерго объявят размер дивидендов, их акции должны взлететь на несколько процентов?

(Ну, если объявленный дивиденд будет близок к прогнозному)

А сейчас их слабо выкупают на заливах, потому что осторожные инвесторы не верят прогнозной ДД по этим акциям? Ждут какую-нибудь подлянку от менеджмента компаний при подсчете реальных дивидендов?

Лыжник, вот почитай smart-lab.ru/blog/news/461120.php- Это всё-таки не голубая фишка. Вниз летим со всем рынком и всей энергетикой. Ожидаю, что при дивидендах в 50% минус корректировки котировки как минимум восстановятся до 12,5-13. Ракету не жду, разве что дадут 95% от РСБУ. Подлянку тоже не жду.

Я правильно понимаю, что когда МРСК ЦП, Волги и Ленэнерго объявят размер дивидендов, их акции должны взлететь на несколько процентов?

(Ну, если объявленный дивиденд будет близок к прогнозному)

А сейчас их слабо выкупают на заливах, потому что осторожные инвесторы не верят прогнозной ДД по этим акциям? Ждут какую-нибудь подлянку от менеджмента компаний при подсчете реальных дивидендов?

Лыжник, по МРСК ждут отчетов за 1 кв. Если все хорошо, после полетят ракетой вверх, и не на несколько процентов. А по Волге еще могут и больше 50% прибыли на дивы пустить.- Я правильно понимаю, что когда МРСК ЦП, Волги и Ленэнерго объявят размер дивидендов, их акции должны взлететь на несколько процентов?

(Ну, если объявленный дивиденд будет близок к прогнозному)

А сейчас их слабо выкупают на заливах, потому что осторожные инвесторы не верят прогнозной ДД по этим акциям? Ждут какую-нибудь подлянку от менеджмента компаний при подсчете реальных дивидендов? - Какие акции выиграют больше всех?

Мы тщательно проанализировали новую дивидендную политику, чтобы определить, какие дивиденды инвесторы могут получить от МРСК в этом году. Стоит подчеркнуть, что наши оценки основаны на ряде допущений, поскольку в некоторых случаях мы не смогли найти важные параметры формул, т.к. соответствующие МРСК не раскрыли их должным образом. В целом, по нашим оценкам, новая политика существенно увеличивает выплату дивидендов МРСК в этом году по сравнению с дивидендами за 2016. Более того, бэктест новой политики на финансовых показателях за 2016 подтверждает этот тезис – МРСК заплатили бы больше в прошлом году, если бы новая политика была применена годом ранее. По нашим оценкам, в 2018 лидерами по дивидендным выплатам среди МРСК должны стать привилегированные акции «Ленэнерго» (доходность 14%), «МРСК Центра и Приволжья» (12%) и «Ленэнерго» / «МРСК Волги» – по 10%. ФСК – это отдельный случай: она уже объявила прогноз по финальным дивидендам за 2017 (за вычетом уже выплаченных промежуточных дивидендов за 1К17) в размере 0,013 руб. на акцию, что полностью соответствует нашему прогнозу. Акции ФСК по-прежнему предлагают привлекательную доходность около 8%.

«Россети»: по-прежнему «собака на сене»?

А что значит новая политика для дивидендов «Россетей», спросите вы. Ответ прост — ничего нового. «Россети» показали чистый убыток по РСБУ за 2017, что означает отсутствие дивидендов и по привилегированным, как, собственно, и по обыкновенным акциям за прошлый год. Компания снова соберет внушительные дивиденды от своих дочерних компаний (25 млрд руб., по нашим оценкам), но на этот раз вообще не поделится этими деньгами со своими акционерами.

www.finam.ru/analysis/marketnews/novaya-dividendnaya-politika-sushestvenno-uvelichivaet-vyplatu-dividendov-mrsk-v-2018-godu-20180328-19100/  МРСК Волги - прибыль по МСФО за 2017 г выросла почти в 2 раза и составила 5,5 млрд руб

МРСК Волги - прибыль по МСФО за 2017 г выросла почти в 2 раза и составила 5,5 млрд руб

МРСК Волги — прибыль по МСФО за 2017 г выросла почти в 2 раза и составила 5,5 млрд руб

отчет

Кто мне объяснит почему отчёты по РСБУ и МСФО за 16г. настолько отличаются?

Баланс отличается (в РСБУ больше), чистая прибыль отличается (в МСФО больше), даже денежные средства на начало и конец года разные.

Какой отчёт отражает реальную картину?

www.mrsk-volgi.ru/i/files/2017/2/22/buh.otchetnost_vse_formi_mrsk_volgi_2016_220217.pdf

www.mrsk-volgi.ru/i/files/2017/3/17/azmsfo_2016_mrsk_volgi..pdf

Матросов Д., в обоих реальная картина по разным методикам учёта. В обоих отчётах приводится учётная политика, каким образом что отражается в учёте и отчётности, смотрите.- Кто мне объяснит почему отчёты по РСБУ и МСФО за 16г. настолько отличаются?

Баланс отличается (в РСБУ больше), чистая прибыль отличается (в МСФО больше), даже денежные средства на начало и конец года разные.

Какой отчёт отражает реальную картину?

www.mrsk-volgi.ru/i/files/2017/2/22/buh.otchetnost_vse_formi_mrsk_volgi_2016_220217.pdf

www.mrsk-volgi.ru/i/files/2017/3/17/azmsfo_2016_mrsk_volgi..pdf Всем привет. Кто может объяснить что это за статья? Желательно с отсылкой на источник информации, спасибо!

Матросов Д., это перерасчёт налоговых обязательств за предыдущие годы, смотрите примечания к годовой отчетности (ОФР) за 2016.

А почему недоинвестирование напрягает? С 2018 инвестпрограмма минимум вдвое увеличивается, всё нормально будет с инвестированием :)- Всем привет. Кто может объяснить что это за статья? Желательно с отсылкой на источник информации, спасибо!

Еще напрягает не до инвестирование в осн. средства...

Александр Е, только для тех кто отчетность читать не умеет… :) доля прибыли на акцию при текущей цене одинаковая что у МРСК Волги, что у ФСК.

только у фск есть еще скрытая прибыль в 2\3 от засвеченной на переоценке активов. и соотношение рыночной капы к реальным ЧА выше в 2 раза чем у МРСК Волги.

Ремора, вот и поглядим, кто больше дивов на бумагу даст. Как вы отчёты умеете читать, я давно понял.- Александр Е, только для тех кто отчетность читать не умеет… :) доля прибыли на акцию при текущей цене одинаковая что у МРСК Волги, что у ФСК.

только у фск есть еще скрытая прибыль в 2\3 от засвеченной на переоценке активов. и соотношение рыночной капы к реальным ЧА выше в 2 раза чем у МРСК Волги. Александр Е, может вы просто не хотите этого видеть… :)

ПАО «ФСК ЕЭС» Андрей Муров о финансовых результатах за 2017г. Рост всех ключевых показателей!

smart-lab.ru/blog/news/454235.php

Ремора, каждый волен делать корректировки в отчётности и делать потом разные выводы. В этот раз не прокатило, отчёт у фск стремный и рынок это видит.

Россети Волга - факторы роста и падения акций

- Чистый долг на 31.03.2026г.= -1,3 млрд руб., то есть его нет (08.06.2026)

- Прогноз по дивидендным выплатам в период с 26-30гг. (суммарно) увеличен с 20,1 до 32,4 млрд (+12,3 млрд) (08.06.2026)

- Прогноз по капитальным расходам в период с 26-30гг. (суммарно) увеличен с 76,8 до 124,3 млрд руб. (+47,5 млрд) и не факт что не будет ещё больше (08.06.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Волга - описание компании

МРСК Волги- дочерняя компания РоссетейОАО «Межрегиональная распределительная сетевая компания Волги» (МРСК Волги, ИНН 6450925977) зарегистрировано 29 июня 2007 года в Саратове. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети.

Уставный капитал компании составляет 17.858 млрд руб. и разделен на 178577801146 обыкновенных акций номинальной стоимостью 0.1 руб. каждая. ОАО «Российские сети» владеет 67.626% уставного капитала компании.

www.mrsk-volgi.ru/

Чтобы купить акции, выберите надежного брокера: