Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМагнит представил относительно хорошие показатели за 1 квартал - Атон

Магнит: Результаты за 1К23

Выручка компании увеличилась на 9.0% г/г до 596.8 млрд руб. в результате роста сопоставимых (LfL) продаж на 6.1% г/г (средний чек +4.4%, посещаемость +1.6%) и увеличения торговой площади на 4.2% г/г. В течение квартала компания открыла 504 магазина на нетто-основе и обновила 303 магазина. Валовая прибыль по МСБУ 17 увеличилась на 5.5% г/г до 133.8 млрд руб., а валовая рентабельность составила 22.4% (-0.7 пп г/г) в результате активизации промо-кампаний и роста товарных потерь, при этом отрицательный результат был частично компенсирован снижением транспортных расходов. Показатель EBITDA сократился на 6.6% г/г до 35.4 млрд руб. при рентабельности 5.9% (-1.0 пп г/г) в основном в результате снижения валовой рентабельности. Чистые финансовые расходы выросли на 3.0% г/г до 3.8 млрд руб. Чистая прибыль увеличилась на 41.3% г/г до 15.4 млрд руб. за счет относительного снижения расходов на амортизацию (D &A) и чистых финансовых расходов, а также получения прибыли от курсовых разниц. Капзатраты сократились на 4.9% г/г до 11.5 млрд руб. на фоне замедления темпов роста. Отношение чистого долга к EBITDA составило 0.7x, не изменившись по сравнению с декабрем 2022.

Авто-репост. Читать в блоге >>>

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 260,6 млрд |

| Выручка | 3 509,0 млрд |

| EBITDA | 169,3 млрд |

| Прибыль | -30,9 млрд |

| Дивиденд ао | – |

| P/E | -8,4 |

| P/S | 0,1 |

| P/BV | -66,2 |

| EV/EBITDA | 4,5 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Магнит акции

2557.5₽ -0.83%

-

⚡️Магнит притянул удачу

⚡️Магнит притянул удачуВ пятницу мы писали, что Магнит выкупит до 10,2 млн акций у нерезидентов. Объясним подробнее, что это значит для компании и ее российских акционеров.

🔹 Магнит выкупит бумаги по ₽2215 за штуку, и это вдвое ниже уровня, на котором бумаги торговались до закрытия в пятницу. То есть компания отдаст всего ₽22,6 млрд за пакет. Это крайне выгодно для российских акционеров.

🔹Самый очевидный плюс в том, что, если выкупленный пакет погасят, доля прибыли на оставшиеся бумаги вырастет.

👉Ликбез MP: как работает обратный выкуп

❗️Но это далеко не все!

🚀 У Магнита не было собрания акционеров из-за отсутствия кворума, потому что нерезиденты (по понятным причинам) не присутствовали. Из-за этого инвесторы сидят без дивидендов, а сама компания получила внушительного пинка отМосбиржи.

🔸Если сейчас Магнит выкупит частичку компании у нерезидентов, это позволит решить проблему корпоративного управления, переизбрать Совет директоров и продолжать работу как нормальное ПАО, а не в режиме паузы.

Авто-репост. Читать в блоге >>>

- Короткая память или ...?!

Магнит разгоняют и очевидно забыли о схеме с Уралкалием, когда мажоритарий нарастил свою долю без предъявления оферты.

Что в голове у ‘Марафон Групп’ никто не знает, планы компания не раскрывает. Схема плавного перехода в частную компанию по типу ‘Детского мира’ тут также не исключена».

Так что риск не оправдан (ИМХО).

Авто-репост. Читать в блоге >>> - Возвращение Магнита к публикации финансовой отчетности позитивно для инвестиционного кейса компании - Атон

Магнит: Результаты за 2022

Совокупная выручка Магнита в 2022 году выросла на 26.7% г/г до 2 352 млрд руб. при росте сопоставимых продаж на 12.1% (средний чек +10.3%, трафик +1.6%) и расширении торговых площадей на 5.3%. Валовая прибыль по IAS 17 увеличилась на 23.2% г/г до 535.5 млрд руб. Валовая рентабельность составила 22.8% (-0.6 пп г/г) — падение было обусловлено ростом интенсивности промо-акций и увеличением товарных потерь во второй половине года. EBITDA выросла на 20.4% г/г до 161.4 млрд руб., а рентабельность EBITDA составила 6.9% (-0.3 пп г/г) благодаря контролю SG &A-затрат. Чистые финансовые расходы увеличились на 7.6% г/г до 13.9 млрд руб. Чистая прибыль составила 34.1 млрд руб., а рентабельность чистой прибыли — 1.4% (-1.4 пп г/г) в том числе из-за обесценения гудвилл в размере 25.5 млрд руб. Чистые ДС от операционной деятельности за 2022 год составили 236.5 млрд руб. (+39.5% г/г). Капзатраты достигли 48.8 млрд руб. (-27.1% г/г). На конец 2022 соотношение чистый дол/ETBIDA составило 0.7x против 1.5x на конец 2021, денежные средства на балансе компании составили 314.9 млрд руб.

Авто-репост. Читать в блоге >>>

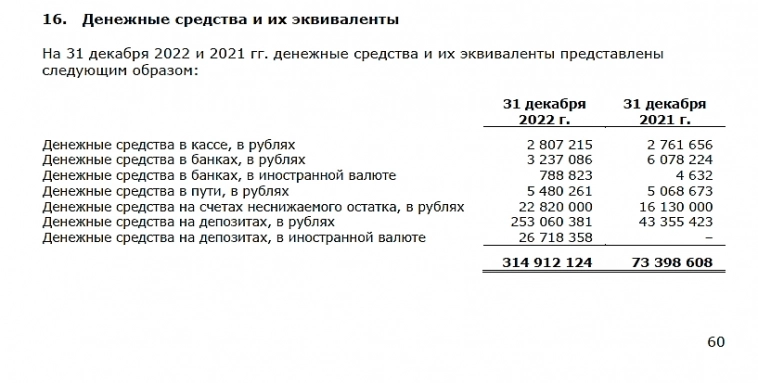

Palmer_smartlabru, от каких 315 ярдов? Можно подробнее?

TRAKTOR, строка «Денежные средства и их эквиваленты» в отчете МСФО за 2022 год,

а подробнее на стр. 60

Отсюда еще видно, что выкуп объявлен в рамках суммы уже имеющейся на счетах иностранной валюты. Покупать валюту по текущим было бы дороже. 📈Магнит: рост за неделю на 20%

📈Магнит: рост за неделю на 20%

В пятницу Магнит порадовал хорошими новостями — вышла отчетность за 1 кв 2023 г результаты, которой вдохновили инвесторов, а также ритейлер фактически выставил оферту иностранным держателям бумаг — возможность нерезидентам продать свои акции по 2215 руб. Это позволит ритейлеру сделать часть акций казначейскими, со временем погасить их, и тем самым уменьшить количество акций в обращении.

Котировки Магнит в пятницу вечером отреагировали более, чем 5% ростом. Всего же за неделю начиная с 13-го июня котировки выросли на 20% с 4250 руб до 5100 руб за акцию. Поздравляем бычков-счастливчиков, которым удалось прокатиться в бумаге.

Авто-репост. Читать в блоге >>>

С.В., очень жаль, что такой спор мой собеседник решил резюмировать потоком резкой шизы. Но мне не привыкать.

Heinrich Baur, как и мне не привыкать к тому потоку бесполезной информации, идиотских прогнозов и активизации фантазеров стоит только акции пойти резко вверх или вниз. При этом из года в год всегда одни и те же фантазии и притягивание за уши какой-либо информации, которая была актуальна «вчера» и бесполезна для будущего.

P.S. Спора никакого не было — опять фантазии (перечитай моё сообщение от 19.19 ранее внимательно — именно с него, додумав там то, чего в реальности не было, ты начал словесный понос, пытаясь давать советы человеку, которого вообще не знаешь, и на которой мне приходится отвечать!)… А то, как ты показательно скатился на оскорбление («слепошарый», «шиза») лишний раз только подтверждает, что из себя представляют некоторые участники данного форума. С ними не то, что спорить, в сортир то вместе ходить не рекомендуется. Магнит снова публичный

Магнит снова публичныйМагнит вернулся к публичности, опубликовав результаты за 2022 год работы и 1-ый квартал 2023 года.

Кроме этого компания осчастливила нерезидентов, предложив им продать 10,2 млн акции (10% акционерного капитала) за 2215 рублей.

Котировки с этими событиями подбираются к значениям ноября — это период, когда Магнит начал закрываться от инвесторов.

Авто-репост. Читать в блоге >>>- когда они пришли выкупать нерезидентов за полцены, я молчал — ведь я резидент…

рассматривайте только бизнес и стоимость компании рыночную и балансовую Зачем, если это

Пофиг, какая у него сейчас рыночная и балансовая ...

С.В., очень жаль, что такой спор мой собеседник решил резюмировать потоком резкой шизы. Но мне не привыкать.сообщение на которое ты отвечал

рассматривайте только бизнес и стоимость компании рыночную и балансовую

Зачем, если это

не содержало прогноз.

Пофиг, какая у него сейчас рыночная и балансовая цена, т.к. здесь нет прогноза о том, какая она будет через какое-то время, а значит:

стоит забыть и не иметь дело с инвестициями

тем более, что

дивиденды платить не обязаны. Это их бизнес. Им виднее. Им решать платить или нет.

В общем — «всё пальцем в небо».

Heinrich Baur, и чего ты так возбудился то? Захотелось, чтобы я сравнилтеслу с газпромом

, а я не оправдал твоих ожиданий?Heinrich Baur, не тебе мне давать советы, что мне делать. Я на ФР РФ с 2010 года и зарабатываю здесь реальные деньги, а не занимаюсь теориям...

С.В., сообщение на которое ты отвечал не содержало прогноз.

Так кто тут в сущности слепошарый фантазёр?

А тезис про то, что никто не может знать будущего — это конечно безумно нетривиальная мысль, которая достойна быть озвучена в рандомной форумной ветке…… вам стоит забыть и не иметь дело с инвестициями...

Heinrich Baur, не тебе мне давать советы, что мне делать. Я на ФР РФ с 2010 года и зарабатываю здесь реальные деньги, а не занимаюсь теориями.

Опять фантазии: ты где-то увидел какие-то слова, которые я не писал, и сам в это поверил. Нет никаких сопоставлений, нет никаких ожиданий. Есть только факт того, что любой, кто дает здесь какие-то прогнозы, может ошибаться, т.к. БУДУЩЕЕ НИКТО НЕ ЗНАЕТ (в 249-й раз на этом форуме). Если и сейчас до тебя не доходит, о чём я пишу, то, прости уж, но здесь наука бессильна.Heinrich Baur, нет здесь никакого сравнения (количество фантазеров на этом форуме просто зашкаливает). Внимательно прочитайте, о чём речь. Е...

С.В., из вашего комментария буквально следует отождествление ожиданий страждущих миноритариев аэрофлота и тех, кто на этой магнитной ветке форума сидит. Предметом сопоставления подобных ожиданий выступает специфика самих ожиданий. Сам вывод то какой чудесный у вас получается, мол: ожидать позитива в оценке стоимости (гарантий) не стоит потому, что есть примеры разочарований в этом плане по отношению к совершенно разным по своей природе вещам. Чудесно!

В таком случае, вам стоит забыть и не иметь дело с инвестициями, ввиду самых разных прецедентов связанных с ними, иначе будете противоречить сами себе. Тогда вопрос, что вы забыли на форуме смартлаба?Дивы зажали бросили на выкуп у нерезиков 2215

Андрей Остин, а что вы хотите?

там БАЛАНСОВАЯ = 1025 р/акц, в 2 раза ниже этой

оценочной, и годовой убыток, все кто напокупал

росс. шлачков — ОЧНИТЕСЬ, вам впаривают тонны

навоза, по тройной цене.

/балансовая стоимость — это стоимость активов

после вычета амортизации и накопленных убытков

от его обесценения/

🛒 Магнит (MGNT) - позитивные отчеты и выкуп акций у нерезидентов

🛒 Магнит (MGNT) - позитивные отчеты и выкуп акций у нерезидентов

▫️Капитализация: 510 млрд р (4909 р/акция)

▫️Выручка 2022:2352 млрд (+26,7% г/г)

▫️Валовая приб 2022:537 млрд (+23,5% г/г)

▫️Опер. прибыль 2022:98 млрд р (-10% г/г)

▫️скор. Чистая прибыль 2022: 53,4 млрд (+11% г/г)

▫️Net debt/EBITDA:2,2

▫️скор. P/E TTM: 8,8

▫️P/E fwd 2023: 9

▫️fwd дивиденд за 2023: 6%

▫️fwd дивиденд за 2024: 10%

Все обзоры https://t.me/taurenin/1275

👉 Компания 16.06.2023 предоставила данные по МСФО за 2022й год и1кв2023 + объявила о тендерном предложении по выкупу до 10% уставного капитала у иностранных инвесторов по цене 2215 р/акция.

✅ Если предложение по выкупу акций будет реализовано полностью, то это будет практически байбэком, только акции будут куплены с огромным дисконтом и не на открытом рынке.Если учесть прямую выгоду для компании от данной сделки, то вполне оправдан был пятничный рост котировок на 5% (компания может выкупить 10% своих акций по цене 5%).

👆 Нюансом будет является дальнейшая судьба выкупленных бумаг. Если они в краткосрочной перспективе будут погашены — это хорошо, однако не исключен вариант, что акции надолго зависнут у ООО «Магнит Альянс» или вовсе будут предложены рынку.

Авто-репост. Читать в блоге >>>Помню, как несколько лет назад то же самое говорили про Аэрофлот. И не только про него. Успешность бизнеса и стоимость компании — это не пос...

С.В., может, вы ещё теслу с газпромом сравните? Для полноты анализа, так сказать.

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

magnitIR@magnit.ru

Чтобы купить акции, выберите надежного брокера: