| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 304,9 млрд |

| Выручка | 3 256,2 млрд |

| EBITDA | 180,2 млрд |

| Прибыль | 24,4 млрд |

| Дивиденд ао | – |

| P/E | 12,5 |

| P/S | 0,1 |

| P/BV | 10,9 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Магнит акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Заголовок: «Всё! Магнит по 3500 в этом году уже не увидеть!»

Посмотрим на отчет и цитаты с конференции. Но с какой точки зрения будем смотреть? Наверное правильно посмотреть как простой инвестор с постоянно меняющимися горизонтами инвестирования кхе… ха… ха, любящего и зафиксировать быструю прибыль, так приятно поднимающую вес (портфеля или инвестора-но-чуть-чуть-и-спекулянта :) ).

Ищем только золотые слова:

«МАГНИТ» В IV КВАРТАЛЕ УВЕЛИЧИЛ ЧИСТУЮ ПРИБЫЛЬ ДО 8,4 МЛРД РУБ. — ЧУТЬ ВЫШЕ ПРОГНОЗА

«МАГНИТ» В 2018Г УВЕЛИЧИЛ ВЫРУЧКУ НА 8,2% — В РАМКАХ СОБСТВЕННОГО ПРОГНОЗА

СЕО МАГНИТА: LFL ПРОДАЖИ ВПЕРВЫЕ ЗА ДВА ГОДА ПОЛОЖИТЕЛЬНЫЕ, БЫСТРЫЙ ОТКЛИК ПОКУПАТЕЛЕЙ НА ТРАНСФОРМАЦИЮ ПОЗВОЛЯЕТ С УВЕРЕННОСТЬЮ СМОТРЕТЬ НА 2019Г

LFL-ПРОДАЖИ «МАГНИТА» В IV КВАРТАЛЕ ВЫРОСЛИ НА 0,6% ПОСЛЕ СНИЖЕНИЯ В ПРЕДЫДУЩИЕ 8 КВАРТАЛОВ

Великолепные твиты!

Великолепный объем торговли (760 млн. руб, всего в 2 раза меньше Сбера!) и рост в первый же час новости (на 2,5 %)!

Но кто? Кто продавал последние 2 дня перед отчетом? Если бы отчет был плох, то сказали бы: «Это инсайдеры!» А теперь выходит это… ага — спекулянты, бравшие на 3500-3700 руб.

Так, эмоции в сторону, график закрыть, листать только отчет… ну пусть это пресс-релиз… скучно все-таки.

Главный вопрос то какой для нас? Сейчас инвестировать, спекулировать или не трогать?

Отрицательно посмотрим? LFL за квартал плоховат (хуже только Обувь России и ОКЕй)! Выкуп акций заканчивается 4 марта (его верхняя цена 4930). И эмоционально тяжело тому, кто остался с большими минусами за последние 1,5 года. Да еще и ВТБ хозяин… А в совете директоров люди от Marathon Group. А у Marathon Group еще и период запрета продаж акций Магнита истечет (хммм… это сейчас не страшно — в 2021 году :) )

Положительно посмотрим? Найдено дно! 3500! Потенциал огромный (для любителей истории :) ). Команда амбициозная! Денег ВТБ подкинет сколько надо! Президент согласен, что онлайн-торговлю безрецептурными лекарствами надо делать доступнее! Президент согласен, что надо понизить комиссии для ритейлеров за банковский эквайринг!

А вот еще нужный твит: "«МАГНИТ» В 2019Г ОЖИДАЕТ ПОЛОЖИТЕЛЬНЫЙ FCF, ОРИЕНТИРУЕТСЯ НА ВЫПЛАТУ ДИВИДЕНДОВ НА УРОВНЕ ПРЕДЫДУЩИХ ЛЕТ, ЭТО 28-29 МЛРД РУБ."

Инвестдома начнут давать целевые цены уже в районе 5200 руб!

Вывод верю в 4500р в этом году. Верю в дивиденды больше 300р в этом году (130р итоговые2018 + 130р 2кв2018 + 70р 3кв2018, ага верю в 3 выплаты)! Покупку ниже 4000 поставил себе в план!

Кто любит дивиденды? У кого акции, купленные по 6000, по 9000, или даже по 11000? Вам брать обязательно! Дивиденды в начале июля и сентября вас порадуют (даже больше, чем купоны коротких ОФЗ!), и если не будет декабрьских дивидендов — сдадите по 4500 в декабре :).

jata, на месячном ТФ давно сигнал на покупку)))) К гадалке не ходи, был слив перед ростом)))

«сегодня в 17:00 по мск состоится конференц-звонок с участием менеджмента Магнита, посвященный операционным и неаудированным финансовым результатам деятельности за 4 квартал и 2018 г. Звонок бесплатный, тел. 81080028675011.»

Спасибо за напоминание Passive Invests на телеграме (забыл кто это у нас на Смартлабе...)

jata, да я тут уже напоминал про конференц колл, только толку то?

никто так и не рассказал что на нем было)

Магнит – мсфо

101 911 355 акций http://fs.moex.com/files/12122

Free-float 71%

Капитализация на 07.02.2019г: 410,703 млрд руб

Общий долг на 31.12.2016г: 258,839 млрд руб

Общий долг на 31.12.2017г: 267,018 млрд руб

Общий долг на 30.06.2018г: 268,377 млрд руб

Выручка 2016г: 1,075 трлн руб

Выручка 9 мес 2017г: 840,985 млрд руб

Выручка 2017г: 1,143.31 трлн руб

Выручка 1 кв 2018г: 288,561 млрд руб

Выручка 6 мес 2018г: 595,263 млрд руб (+7,2% г/г)

Выручка 9 мес 2018г: 905,374 млрд руб (+7,7% г/г)

Выручка 2018г: 1,237.02 трлн руб (+8,2%)

Прибыль 2016г: 54,409 млрд руб

Прибыль 1 кв 2017г: 7,543 млрд руб

Прибыль 6 мес 2017г: 20,748 млрд руб

Прибыль 9 мес 2017г: 27,672 млрд руб

Прибыль 2017г: 35,539 млрд руб

Прибыль 1 кв 2018г: 7,405 млрд руб

Прибыль 6 мес 2018г: 17,765 млрд руб (-14,4% г/г)

Прибыль 9 мес 2018г: 25,383 млрд руб (-8,3% г/г)

Прибыль 2018г: 33,812 млрд руб (-4,9% г/г) – Р/Е 12,1

http://ir.magnit.com/wp-content/uploads/Magnit_Press-Release_Unaudited-9M2018_22Oct2018_RUS_y.pdf

http://ir.magnit.com/ru/financial-reports-rus/ifrs-reports_2018/

ПАО «Магнит» Объявляет о Положительных Сопоставимых Продажах и почти 10% Росте Выручки в 4 Квартале 2018 года

Краснодар, 07 февраля 2019 г.: ПАО «Магнит», один из ведущих российских ритейлеров, представляет неаудированные результаты деятельности за 4 квартал и 2018 год в соответствии со стандартами МСФО

Комментарий Ольги Наумовой, генерального директора ПАО «Магнит»:

«Мы гордимся, что впервые за 2 года сопоставимые продажи компании стали положительными. Быстрый отклик покупателей на трансформацию, начатую полгода назад, помог нам увеличить выручку в 4 квартале почти на 10%.

Благодаря этим позитивным тенденциям и завершению формирования управленческой команды мы с уверенностью смотрим на 2019 год».

Ключевые операционные и финансовые показатели за 4 квартал и 12 месяцев 2018 года, млн. руб.:

http://ir.magnit.com/wp-content/uploads/Magnit_Press-Release_Unaudited-12M2018_07Feb2019_RUS_r.pdf

jata, Покупать сети, где возможно ещё в регионах. Или в Москве, Питере купить кого-нибудь крупного.

khornickjaadle, это плавный рост, не рывок, разве что Пятерочку купят :)

jata, Вряд ли, мне кажется будет формироваться дуополия — Магнит, Х5. Магнит открывает по 2 тыс. магазинов в год, скоро не хватит пространства для новых открытий, а за рубежом своих хватает ритейлеров. Будет поглощать других думаю, тем более, что у него бесконечный административный и финансовый ресурс. Магнит - капзатраты в 2019 г. составят 72-75 млрд руб.

Магнит - капзатраты в 2019 г. составят 72-75 млрд руб.Капитальные затраты «Магнита» в 2019 г. составят 72-75 млрд руб., при этом ритейлер планирует открыть столько же магазинов, как и в 2018 г. — 2 тыс.

генеральный директор компании Ольга Наумова:«Открытия магазинов будут на сопоставимом уровне с прошлым годом. Прогноз по капзатратам — в диапазоне 72-75 млрд руб., немного выше, чем в 2018 г., в результате ускорившейся программы обновления и развития новых проектов»

https://www.finanz.ru/novosti/aktsii/kapzatraty-magnita-v-2019-g-sostavyat-72-75-mlrd-rub-1027934276

читать дальше на смартлабеЯ так смотрю, что все результаты Магнита оказались чуть выше консенсуса

Тимофей Мартынов, Кажется уже ниже ..))

Сергей Зиновьев, да не, я ж тут написал что при текущей оценке рынок как бы кредит доверия магниту выдает

Тимофей Мартынов, как ты это оценил, я вообще не согласен)))

Tomorrow's Harvest, ну мультики высоковаты, предполагают рост прибыли.

Я согласен, рост прибыли у магнита должен быть.

Но контору никак не назвать дешевой

Я так смотрю, что все результаты Магнита оказались чуть выше консенсуса

Тимофей Мартынов, Кажется уже ниже ..))

Сергей Зиновьев, да не, я ж тут написал что при текущей оценке рынок как бы кредит доверия магниту выдает

Тимофей Мартынов, как ты это оценил, я вообще не согласен)))Я так смотрю, что все результаты Магнита оказались чуть выше консенсуса

Тимофей Мартынов, Кажется уже ниже ..))

Сергей Зиновьев, да не, я ж тут написал что при текущей оценке рынок как бы кредит доверия магниту выдает

Я так смотрю, что все результаты Магнита оказались чуть выше консенсуса

Тимофей Мартынов, Кажется уже ниже ..))Интересно, кто так жадно тарил Магнит с утра на открытии торгов? Куда так спешили-то? Или хотели запрыгнуть в последний вагон, надеясь, что акция сегодня пойдёт на 4200-4300?

Я уже многократно убедился в том, что если зашел купить какую-то акцию и видишь ракету (зеленую свечу на 2-3%), то в 9 случаях из 10 ты уже опоздал. Нужно убрать руки от клавиатуры и спокойно наблюдать со стороны. Запрыгивать уже поздно. Если уверен, что ещё есть куда расти, то все равно нужно подождать несколько часов. Т.к. в 9 случаях из 10 после длинной зелёной свечи будет откат. И на откате уже подбирать, если веришь, что будет продолжение роста.

Лыжник, Так же логично будет спросить — кто сливал… ну и далее те же мысли..

Интересно, кто так жадно тарил Магнит с утра на открытии торгов? Куда так спешили-то? Или хотели запрыгнуть в последний вагон, надеясь, что акция сегодня пойдёт на 4200-4300?

Интересно, кто так жадно тарил Магнит с утра на открытии торгов? Куда так спешили-то? Или хотели запрыгнуть в последний вагон, надеясь, что акция сегодня пойдёт на 4200-4300?

Я уже многократно убедился в том, что если зашел купить какую-то акцию и видишь ракету (зеленую свечу на 2-3%), то в 9 случаях из 10 ты уже опоздал. Нужно убрать руки от клавиатуры и спокойно наблюдать со стороны. Запрыгивать уже поздно. Если уверен, что ещё есть куда расти, то все равно нужно подождать несколько часов. Т.к. в 9 случаях из 10 после длинной зелёной свечи будет откат. И на откате уже подбирать, если веришь, что будет продолжение роста.- Бумаги Магнита сохраняют потенциал для восстановления - Промсвязьбанк

Чистая прибыль «Магнита» по МСФО увеличилась на 7,1% с 7,9 млрд рублей в 4 квартале 2017 г. до 8,4 млрд рублей в 4 квартале 2018 г., сообщает компания.

Показатель EBITDA за 4 квартал 2018 г. вырос на 4,3% по сравнению с аналогичным периодом предыдущего года на фоне рентабельности по EBITDA на уровне 7,0%.

Выручка компании выросла на 9,7% с 302 млрд руб. в 4 квартале 2017 г. до 332 млрд руб. в 4 квартале 2018 г. на фоне значительного восстановления LFL продаж до 0,6% по сравнению c -2,0% в предыдущем квартале. Это первый квартал за последние 2 года с положительными сопоставимыми продажами.

Сегодня «Магнит» представил неаудированные результаты по МСФО за 4 квартал и весь 2018 год, которые, на наш взгляд, демонстрируют улучшение показателей. Рост показателей выручки, EBITDA и LFL-продаж (сопоставимые продажи до этого момента снижались 8 кварталов подряд) могут отражать первые успехи обновленного менеджмента (улучшение эффективности работы в магазинах, снижение расходов на оплату труда, оптимизацию энергопотребления).

читать дальше на смартлабе

Но кто? Кто продавал последние 2 дня перед отчетом? Если бы отчет был плох, то сказали бы: «Это инсайдеры!» А теперь выходит это… ага — спекулянты, бравшие на 3500-3700 руб.

jata, это всё коварный магнитовский кукл! Вниз давил, пугал перед отчётом, у слаборуких отбирал бумагу и на шорты разводил)

Alex666, тут OppenheimerFunds ошарашил всех :)- «сегодня в 17:00 по мск состоится конференц-звонок с участием менеджмента Магнита, посвященный операционным и неаудированным финансовым результатам деятельности за 4 квартал и 2018 г. Звонок бесплатный, тел. 81080028675011.»

Спасибо за напоминание Passive Invests на телеграме (забыл кто это у нас на Смартлабе...)

Подсдули утренний рост

Тимофей Мартынов, а ты набрал магнита по 3500?М.видео увеличила темы роста только за счет поглощений…

Tomorrow's Harvest, Сравни с МРСК ВОЛГИ

Максим Потапов, МРСК уместно сравнивать с другими мрск ленэнерго и фск. С магнитом я буду сравнивать икс 5 ленту окей, ну и краем глаза буду сравнивать с не продуктовым ритейлом, не искажайте смысл фундаментального анализа))

Tomorrow's Harvest, Один дурачок придумал сравнивать сектора, и теперь все повторяют.

Да сравнивайте себе на здоровье, ваши деньги

Максим Потапов, сравнивать сектора надо, но только с умом. и не лезть в перекупленные хайпанутые сектора.Заголовок: «Всё! Магнит по 3500 в этом году уже не увидеть!»

Посмотрим на отчет и цитаты с конференции. Но с какой точки зрения будем смотреть? Наверное правильно посмотреть как простой инвестор с постоянно меняющимися горизонтами инвестирования кхе… ха… ха, любящего и зафиксировать быструю прибыль, так приятно поднимающую вес (портфеля или инвестора-но-чуть-чуть-и-спекулянта :) ).

Ищем только золотые слова:

«МАГНИТ» В IV КВАРТАЛЕ УВЕЛИЧИЛ ЧИСТУЮ ПРИБЫЛЬ ДО 8,4 МЛРД РУБ. — ЧУТЬ ВЫШЕ ПРОГНОЗА

«МАГНИТ» В 2018Г УВЕЛИЧИЛ ВЫРУЧКУ НА 8,2% — В РАМКАХ СОБСТВЕННОГО ПРОГНОЗА

СЕО МАГНИТА: LFL ПРОДАЖИ ВПЕРВЫЕ ЗА ДВА ГОДА ПОЛОЖИТЕЛЬНЫЕ, БЫСТРЫЙ ОТКЛИК ПОКУПАТЕЛЕЙ НА ТРАНСФОРМАЦИЮ ПОЗВОЛЯЕТ С УВЕРЕННОСТЬЮ СМОТРЕТЬ НА 2019Г

LFL-ПРОДАЖИ «МАГНИТА» В IV КВАРТАЛЕ ВЫРОСЛИ НА 0,6% ПОСЛЕ СНИЖЕНИЯ В ПРЕДЫДУЩИЕ 8 КВАРТАЛОВ

Великолепные твиты!

Великолепный объем торговли (760 млн. руб, всего в 2 раза меньше Сбера!) и рост в первый же час новости (на 2,5 %)!

Но кто? Кто продавал последние 2 дня перед отчетом? Если бы отчет был плох, то сказали бы: «Это инсайдеры!» А теперь выходит это… ага — спекулянты, бравшие на 3500-3700 руб.

Так, эмоции в сторону, график закрыть, листать только отчет… ну пусть это пресс-релиз… скучно все-таки.

Главный вопрос то какой для нас? Сейчас инвестировать, спекулировать или не трогать?

Отрицательно посмотрим? LFL за квартал плоховат (хуже только Обувь России и ОКЕй)! Выкуп акций заканчивается 4 марта (его верхняя цена 4930). И эмоционально тяжело тому, кто остался с большими минусами за последние 1,5 года. Да еще и ВТБ хозяин… А в совете директоров люди от Marathon Group. А у Marathon Group еще и период запрета продаж акций Магнита истечет (хммм… это сейчас не страшно — в 2021 году :) )

Положительно посмотрим? Найдено дно! 3500! Потенциал огромный (для любителей истории :) ). Команда амбициозная! Денег ВТБ подкинет сколько надо! Президент согласен, что онлайн-торговлю безрецептурными лекарствами надо делать доступнее! Президент согласен, что надо понизить комиссии для ритейлеров за банковский эквайринг!

А вот еще нужный твит: "«МАГНИТ» В 2019Г ОЖИДАЕТ ПОЛОЖИТЕЛЬНЫЙ FCF, ОРИЕНТИРУЕТСЯ НА ВЫПЛАТУ ДИВИДЕНДОВ НА УРОВНЕ ПРЕДЫДУЩИХ ЛЕТ, ЭТО 28-29 МЛРД РУБ."

Инвестдома начнут давать целевые цены уже в районе 5200 руб!

Вывод верю в 4500р в этом году. Верю в дивиденды больше 300р в этом году (130р итоговые2018 + 130р 2кв2018 + 70р 3кв2018, ага верю в 3 выплаты)! Покупку ниже 4000 поставил себе в план!

Кто любит дивиденды? У кого акции, купленные по 6000, по 9000, или даже по 11000? Вам брать обязательно! Дивиденды в начале июля и сентября вас порадуют (даже больше, чем купоны коротких ОФЗ!), и если не будет декабрьских дивидендов — сдадите по 4500 в декабре :).

jata,

найдено дно? а 3300 это типа второе дно, его не считаем?

если не дадут, то и нафиг он не сдался. уж тем более любителям дивидендов.

М.видео увеличила темы роста только за счет поглощений…

Tomorrow's Harvest, Сравни с МРСК ВОЛГИ

Максим Потапов, МРСК уместно сравнивать с другими мрск ленэнерго и фск. С магнитом я буду сравнивать икс 5 ленту окей, ну и краем глаза буду сравнивать с не продуктовым ритейлом, не искажайте смысл фундаментального анализа))

Tomorrow's Harvest, Один дурачок придумал сравнивать сектора, и теперь все повторяют.

Да сравнивайте себе на здоровье, ваши деньги

Максим Потапов, и кто же этот дурачок?)) это абсолютно логичный подход к оценке компаний, спорить глупо)

Tomorrow's Harvest, Вы спорите и пытаетесь мне доказать.

Мне абсолютна на вас начхать- jata, Покупать сети, где возможно ещё в регионах. Или в Москве, Питере купить кого-нибудь крупного.

Но кто? Кто продавал последние 2 дня перед отчетом? Если бы отчет был плох, то сказали бы: «Это инсайдеры!» А теперь выходит это… ага — спекулянты, бравшие на 3500-3700 руб.

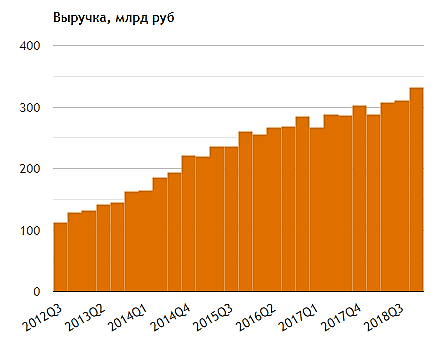

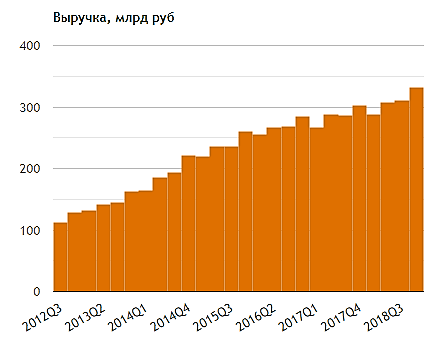

jata, это всё коварный магнитовский кукл! Вниз давил, пугал перед отчётом, у слаборуких отбирал бумагу и на шорты разводил)Вот можете полюбоваться как росла выручка Магнита:

smart-lab.ru/q/MGNT/f/q/MSFO/revenue/

Тимофей Мартынов, Рост выручки в 3 раза, а прибыль-то упала. Только за счёт слияний и поглощений на этапе после ухода С. Галицкого возможен рывок Магнита…

khornickjaadle, ну какой рывок? Рывок — это рубль укрепится на 30 % и санкции снимут, а тут только рост в коридоре 500-рублевом с 4000 до 4500 :) только и остается ждать в этом году…

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

magnitIR@magnit.ru