Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЗаголовок: «Всё! Магнит по 3500 в этом году уже не увидеть!»

Посмотрим на отчет и цитаты с конференции. Но с какой точки зрения будем смотреть? Наверное правильно посмотреть как простой инвестор с постоянно меняющимися горизонтами инвестирования кхе… ха… ха, любящего и зафиксировать быструю прибыль, так приятно поднимающую вес (портфеля или инвестора-но-чуть-чуть-и-спекулянта :) ).

Ищем только золотые слова:

«МАГНИТ» В IV КВАРТАЛЕ УВЕЛИЧИЛ ЧИСТУЮ ПРИБЫЛЬ ДО 8,4 МЛРД РУБ. — ЧУТЬ ВЫШЕ ПРОГНОЗА

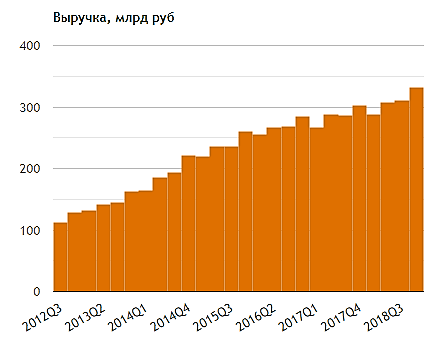

«МАГНИТ» В 2018Г УВЕЛИЧИЛ ВЫРУЧКУ НА 8,2% — В РАМКАХ СОБСТВЕННОГО ПРОГНОЗА

СЕО МАГНИТА: LFL ПРОДАЖИ ВПЕРВЫЕ ЗА ДВА ГОДА ПОЛОЖИТЕЛЬНЫЕ, БЫСТРЫЙ ОТКЛИК ПОКУПАТЕЛЕЙ НА ТРАНСФОРМАЦИЮ ПОЗВОЛЯЕТ С УВЕРЕННОСТЬЮ СМОТРЕТЬ НА 2019Г

LFL-ПРОДАЖИ «МАГНИТА» В IV КВАРТАЛЕ ВЫРОСЛИ НА 0,6% ПОСЛЕ СНИЖЕНИЯ В ПРЕДЫДУЩИЕ 8 КВАРТАЛОВ

Великолепные твиты!

Великолепный объем торговли (760 млн. руб, всего в 2 раза меньше Сбера!) и рост в первый же час новости (на 2,5 %)!

Но кто? Кто продавал последние 2 дня перед отчетом? Если бы отчет был плох, то сказали бы: «Это инсайдеры!» А теперь выходит это… ага — спекулянты, бравшие на 3500-3700 руб.

Так, эмоции в сторону, график закрыть, листать только отчет… ну пусть это пресс-релиз… скучно все-таки.

Главный вопрос то какой для нас? Сейчас инвестировать, спекулировать или не трогать?

Отрицательно посмотрим? LFL за квартал плоховат (хуже только Обувь России и ОКЕй)! Выкуп акций заканчивается 4 марта (его верхняя цена 4930). И эмоционально тяжело тому, кто остался с большими минусами за последние 1,5 года. Да еще и ВТБ хозяин… А в совете директоров люди от Marathon Group. А у Marathon Group еще и период запрета продаж акций Магнита истечет (хммм… это сейчас не страшно — в 2021 году :) )

Положительно посмотрим? Найдено дно! 3500! Потенциал огромный (для любителей истории :) ). Команда амбициозная! Денег ВТБ подкинет сколько надо! Президент согласен, что онлайн-торговлю безрецептурными лекарствами надо делать доступнее! Президент согласен, что надо понизить комиссии для ритейлеров за банковский эквайринг!

А вот еще нужный твит: "«МАГНИТ» В 2019Г ОЖИДАЕТ ПОЛОЖИТЕЛЬНЫЙ FCF, ОРИЕНТИРУЕТСЯ НА ВЫПЛАТУ ДИВИДЕНДОВ НА УРОВНЕ ПРЕДЫДУЩИХ ЛЕТ, ЭТО 28-29 МЛРД РУБ."

Инвестдома начнут давать целевые цены уже в районе 5200 руб!

Вывод верю в 4500р в этом году. Верю в дивиденды больше 300р в этом году (130р итоговые2018 + 130р 2кв2018 + 70р 3кв2018, ага верю в 3 выплаты)! Покупку ниже 4000 поставил себе в план!

Кто любит дивиденды? У кого акции, купленные по 6000, по 9000, или даже по 11000? Вам брать обязательно! Дивиденды в начале июля и сентября вас порадуют (даже больше, чем купоны коротких ОФЗ!), и если не будет декабрьских дивидендов — сдадите по 4500 в декабре :).

jata, на месячном ТФ давно сигнал на покупку)))) К гадалке не ходи, был слив перед ростом)))