Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийА вот и анализ от Андрея Ванина подоспел. Свежак.

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 307,6 млрд |

| Выручка | 3 256,2 млрд |

| EBITDA | 180,2 млрд |

| Прибыль | 24,4 млрд |

| Дивиденд ао | – |

| P/E | 12,6 |

| P/S | 0,1 |

| P/BV | 11,0 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| 09/12 неприменение мер по противодействию дестабилизации цен по решению Биржи | |

| Прошедшие события Добавить событие | |

Магнит акции

3018.5₽ -1.1%

-

А именно, от АО «ТАНДЕР», которое ссылаясь на проблемы с перевозчиками с конца октября 2017 года не забирало грузы, согласно подписанных договорных обязательств, вдруг в 20-ых числах ноября пришло ультимативное допсоглашение, где написано, если разъяснить по простому: все обязательства АО «ТАНДЕР» перед Вами аннулируются, а что у вас закуплено под «ТАНДЕР»: засуньте себе в какое-нибудь место и будьте так любезны...

Такая загогулина на фоне рекордного падения акций, продажи акций Галицким, кредитования АО «ТАНДЕР» и слухов по сокращению персонала… выглядила всё же неожиданно, но в тренде..

Sambojoy, дело в том, что это типичная политика Магнит в отношении поставщиков, которых сеть нагибает много больше, чем Лента, Ашан и Метро, вместе взятые. Живу в Краснодаре, есть знакомые — поставщики Магнит, сеть диктует правила, выжимает товар по себестоимости и не брезгует начислять многомиллионные штрафы за малейшее нарушение условий контракта. В итоге поставщики отгружают товар в Магнит исключительно ради оборота, иногда уходя в убыток и перекрываясь за счёт других сетей. Подобные инциденты не редкость и никак не связаны с текущим курсом акций и сокращениями. Не то, чтобы в упрёк Магниту, может быть благодаря такой политике сеть держится на плаву. Но явно не в числе порядочных заказчиков.

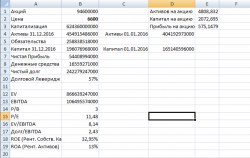

Господин рынок переоценил компанию Магнит торговавшуюся по 11000-10000, и она теперь торгуется по цене 6600 рублей за акцию.

Смотрим на финансовые показатели (см. вложение)

Бизнес у Магнита конечно же хорош, ROE=33% (хорошая маржа с заемными средствами), Долговой Леверидж = 57% (низкий риск), ROA=13% (эффективный бизнес).

Идем далее: P/E=11,5, P/B =3, EV/EBITDA=8,14. По цене 6600 уже лучше, но пока еще не дешево.

Покупая акцию по 6600 мы получаем активов на 4800, прибыль по 575 на акцию и рассчитываем на 2000 рублей при ликвидации. Уже чуть ближе к справедливости, но пока еще не дешево.

При цене акции меньше 5000 и ниже уже можно будет потихоньку добавлять в портфель.

Надо еще посмотреть показатели за LTM, но что-то лень.

athlant64, А можете поставить разделители разрядов? А то цифры большие и абсолютно не читаются. Спасибо. С уважением.

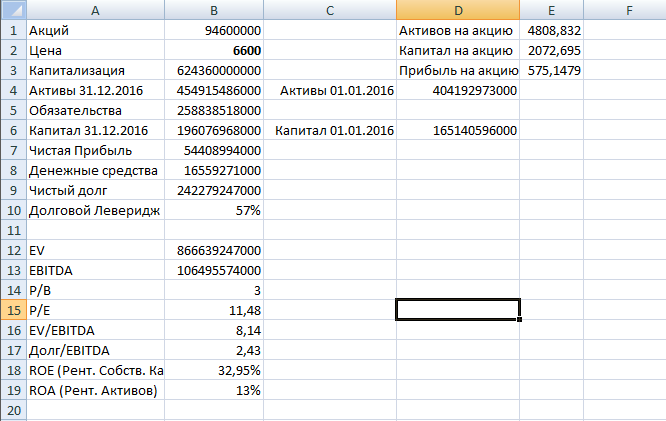

Господин рынок переоценил компанию Магнит торговавшуюся по 11000-10000, и она теперь торгуется по цене 6600 рублей за акцию.

Смотрим на финансовые показатели (см. вложение)

Покупая акцию по 6600 мы получаем активов на 4800,

Не корректно стоимость актива на акцию включать в стоимость акции не вычев стоимость обязательств.

athlant64,МАГНИТ: время идти по трупам ...

У меня не было и нет акций МАГНИТА, только раз до этого упоминал их в топике про то, как один их топ в 90-ых гривну обвалил, но повод появился откуда не ждали:

на прошлой неделе был на слёте акционеров одной маленькой, но славной компании, кроме корректировки стратегии где, основным вопросом было:

ЧТО ДЕЛАТЬ В СИТУАЦИИ С МАГНИТОМ?

А именно, от АО «ТАНДЕР», которое ссылаясь на проблемы с перевозчиками с конца октября 2017 года не забирало грузы, согласно подписанных договорных обязательств, вдруг в 20-ых числах ноября пришло ультимативное допсоглашение, где написано, если разъяснить по простому: все обязательства АО «ТАНДЕР» перед Вами аннулируются, а что у вас закуплено под «ТАНДЕР»: засуньте себе в какое-нибудь место и будьте так любезны...

Такая загогулина на фоне рекордного падения акций, продажи акций Галицким, кредитования АО «ТАНДЕР» и слухов по сокращению персонала… выглядила всё же неожиданно, но в тренде.

Старожилы возможно помнят, что мне уже приходилось судиться с гигантами: Сбербанком, Данон-Юнимилком ..., разбираться со Сбербанк-АСТ и эти разборки хорошо кончались: Мировыми соглашения, потому как победы во всех инстанциях, были и так оплеухой для гигантов, а предложение взять часть денег вместо апелляций было хорошим предложением: на вечные суды у малого бизнеса просто нет ресурсов.

По причине опыта и в этот раз в бой пришлось вступить мне, пока в формате переговоров.

Но сейчас, честно говоря, почувствовал усталость от этой российской безнадёги малого бизнеса, который типа кто-то поддерживает, но эта усталость, которая рождает бойцовскую злость, в этот раз, если переговоры зайдут в тупик, раньше суда начну атаку на Галицкого, который столкнувшись с трудностями, исходя из писем поставщикам, выбрал простой путь для большой компании:

ИДТИ ПО ТРУПАМ ТЕХ, КТО МЕЛЬЧЕ, нагло кидая компании на деньги

не думаю, что он не в курсе событий и, конечно, не рассчитываю, что удастся достучаться до него напрямую, но надеюсь, что предпринимательские ассоциации и пресса ещё не прогнили до конца и помогут ввязаться в эту драку.

А МАГНИТу/ТАНДЕРу видимо совсем туго, если дошли до такого. Анализируя падение темпов их выручки в связке с управленческими решениями, которые есть в прямом доступе, вижу, что в их стратегии не было варианта развития событий, когда снижение среднего чека и прибыли в купе с набирающими силу Х5 и ДИКСИ, не позволит идти по проторенной дорожке. Кризис потребления затягивается, а МАГНИТ всё ещё не выработал иммунитет и новую стратегию, кредиты и финансовая помощь акционера пока дают им время на принятие решений, главное, чтобы эти решения рождались не в конвульсиях.

И как пишут аналитики))): я прекращаю покрытие акций МАГНИТа в виду отсутствия полноты информации и высокого риска для держателей акций МАГНИТа.

Sambojoy, А можно пример договора выложить, чтобы понять как обязательства сторон прописаны? Вот у колхозников, например, в сезон уборки целые пачки подписанных и неисполненных договоров на поставку зерна накапливаются. Обычно из-за колебаний цены и из-за неоплаты. И ничего, никто пока не умер.- Господин рынок переоценил компанию Магнит торговавшуюся по 11000-10000, и она теперь торгуется по цене 6600 рублей за акцию.

Смотрим на финансовые показатели (см. вложение)

Бизнес у Магнита конечно же хорош, ROE=33% (хорошая маржа с заемными средствами), Долговой Леверидж = 57% (низкий риск), ROA=13% (эффективный бизнес).

Идем далее: P/E=11,5, P/B =3, EV/EBITDA=8,14. По цене 6600 уже лучше, но пока еще не дешево.

Покупая акцию по 6600 мы получаем активов на 4800, прибыль по 575 на акцию и рассчитываем на 2000 рублей при ликвидации. Уже чуть ближе к справедливости, но пока еще не дешево.

При цене акции меньше 5000 и ниже уже можно будет потихоньку добавлять в портфель.

Надо еще посмотреть показатели за LTM, но что-то лень.

- Да не смогут они все сами производить.

Ну огурцы, шампиньоны.

Но это далеко не все

А когда последний день чтобы купит по 6185?  Конечно не красиво менеджмент Магнита поступает, но если всё же они решили что весь основной товар будут сами производить то как-то надо решать вопрос с прежними поставщиками и тут, возможно, и «кидки» будут в купе с аннулированием прежних контрактов.

Конечно не красиво менеджмент Магнита поступает, но если всё же они решили что весь основной товар будут сами производить то как-то надо решать вопрос с прежними поставщиками и тут, возможно, и «кидки» будут в купе с аннулированием прежних контрактов.

Пока ясно только одно что на планы Галицкого, озвученные в 2016 году, деньги есть и этот кредит от основного акционера практически ничего не стоит Магниту, т.к. расходы на обслуживание этого долга стремятся к нулю.

Пока не известно какие ещё задумки у топов Магнита, но каких либо страшилок не видно.

- Так чего ждать то?)

Я заходил по 6500 вот теперь думаю сливать или еще подождать?

Аксакалы подскажите  МАГНИТ: время идти по трупам ...

МАГНИТ: время идти по трупам ...

У меня не было и нет акций МАГНИТА, только раз до этого упоминал их в топике про то, как один их топ в 90-ых гривну обвалил, но повод появился откуда не ждали:

на прошлой неделе был на слёте акционеров одной маленькой, но славной компании, кроме корректировки стратегии где, основным вопросом было:

ЧТО ДЕЛАТЬ В СИТУАЦИИ С МАГНИТОМ?

А именно, от АО «ТАНДЕР», которое ссылаясь на проблемы с перевозчиками с конца октября 2017 года не забирало грузы, согласно подписанных договорных обязательств, вдруг в 20-ых числах ноября пришло ультимативное допсоглашение, где написано, если разъяснить по простому: все обязательства АО «ТАНДЕР» перед Вами аннулируются, а что у вас закуплено под «ТАНДЕР»: засуньте себе в какое-нибудь место и будьте так любезны...

Такая загогулина на фоне рекордного падения акций, продажи акций Галицким, кредитования АО «ТАНДЕР» и слухов по сокращению персонала… выглядила всё же неожиданно, но в тренде.

Старожилы возможно помнят, что мне уже приходилось судиться с гигантами: Сбербанком, Данон-Юнимилком ..., разбираться со Сбербанк-АСТ и эти разборки хорошо кончались: Мировыми соглашения, потому как победы во всех инстанциях, были и так оплеухой для гигантов, а предложение взять часть денег вместо апелляций было хорошим предложением: на вечные суды у малого бизнеса просто нет ресурсов.

По причине опыта и в этот раз в бой пришлось вступить мне, пока в формате переговоров.

Но сейчас, честно говоря, почувствовал усталость от этой российской безнадёги малого бизнеса, который типа кто-то поддерживает, но эта усталость, которая рождает бойцовскую злость, в этот раз, если переговоры зайдут в тупик, раньше суда начну атаку на Галицкого, который столкнувшись с трудностями, исходя из писем поставщикам, выбрал простой путь для большой компании:

ИДТИ ПО ТРУПАМ ТЕХ, КТО МЕЛЬЧЕ, нагло кидая компании на деньги

не думаю, что он не в курсе событий и, конечно, не рассчитываю, что удастся достучаться до него напрямую, но надеюсь, что предпринимательские ассоциации и пресса ещё не прогнили до конца и помогут ввязаться в эту драку.

А МАГНИТу/ТАНДЕРу видимо совсем туго, если дошли до такого. Анализируя падение темпов их выручки в связке с управленческими решениями, которые есть в прямом доступе, вижу, что в их стратегии не было варианта развития событий, когда снижение среднего чека и прибыли в купе с набирающими силу Х5 и ДИКСИ, не позволит идти по проторенной дорожке. Кризис потребления затягивается, а МАГНИТ всё ещё не выработал иммунитет и новую стратегию, кредиты и финансовая помощь акционера пока дают им время на принятие решений, главное, чтобы эти решения рождались не в конвульсиях.

И как пишут аналитики))): я прекращаю покрытие акций МАГНИТа в виду отсутствия полноты информации и высокого риска для держателей акций МАГНИТа.- Ещё немного о Магните… Сегодня посмотрел все интервью и ролики с Галицким на ютьюбе. В прошлом, 2016 году, есть передача где он с журналисткой гуляет по гипермаркету и рассказывает планы компании.Он рассказывает про построенное производство огурцов и говорит что строится производство шампиньонов(уже построено крупнейшее в Европе), и тут же говорит что для создания полностью вертикально интегрированной компании ему нужно ещё 50 ярдов, — вот и распишитесь-получите, грибное производство построили и теперь бабла хватит на всё остальное. В принципе понятно что покупка «Дикси» — это хрень, которую муссируют в СМИ, никакой покупки не будет ибо этого и в планах не было. Похоже и рост акций начнётся после опровержения покупки «Дикси»

Напоминаю, что на недельном фрейме акций Магнит имеется разворотная свечная модель 8-10 новых лоёв, которая хорошо вписывается в волну С коррекции, а так же и имеется бычья модель волны Вульфа, которую тяжело не заметить даже на месячном фрейме.

Завтра планируем покупку акций в клиентские портфели, т.к. более интересной точки входа тяжело представить. Если месяц закроется «молотом» то обновление минимумов можно ожидать только в случае глобальной коррекции на развивающихся рынках.

Дурдин Артем, Не имеет значения сколько дней падения.

Если у Магнтиа прибыль упала на 32% + к этому же объявили допку на 7,5% УК + к этому сосбственник компании продал 7,1% УК.

А вы сичтаете каке-то дни.

Магнит стоит не дороже 4500 руб за акцию.

Марэк, 3017,72 руб за акцию. И ни копейкой больше!

Дурдин Артем, Не имеет значения сколько дней падения.

Если у Магнтиа прибыль упала на 32% + к этому же объявили допку на 7,5% УК + к этому сосбственник компании продал 7,1% УК.

А вы сичтаете каке-то дни.

Магнит стоит не дороже 4500 руб за акцию.

Марэк, ну так шортините, у вас есть судя по комменту хорошая возможность заработать, на след неделе увидим кто прав, а кто нет

Дурдин Артем, вы же понимаете, это как голос случайного проходящего мимо — а, это дорого, надо дешевле… и дальше пошел

почему надо дешевле? почему дорого? потому что все равно не на что купить…

Дурдин Артем, Не имеет значения сколько дней падения.

Если у Магнтиа прибыль упала на 32% + к этому же объявили допку на 7,5% УК + к этому сосбственник компании продал 7,1% УК.

А вы сичтаете каке-то дни.

Магнит стоит не дороже 4500 руб за акцию.

Марэк, ну так шортините, у вас есть судя по комменту хорошая возможность заработать, на след неделе увидим кто прав, а кто нет

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

magnitIR@magnit.ru

Чтобы купить акции, выберите надежного брокера: