Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийА есть ограничения по количеству заявок от одного лица? Типа только 5 и все?

Natalia Starkova, не понял, зачем вам несколько заявок. Хотите изменить сумму — снимаете старую и ставите новую. В чём проблема?

| Число акций ао | 38 млн |

| Номинал ао | 500 руб |

| Тикер ао |

|

| Капит-я | 46,9 млрд |

| Опер.доход | 74,0 млрд |

| Прибыль | 16,0 млрд |

| Дивиденд ао | – |

| P/E | 2,9 |

| P/B | 0,4 |

| ЧПМ | 7,3% |

| Див.доход ао | 0,0% |

| МТС Банк Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ЭТО НУЖНО ЗНАТЬ ПЕРЕД ПОДАЧЕЙ ЗАЯВКИ НА IPO МТС-БАНКА

❗️Книга уже переподписана в 5 раз!

Учитывая, что значительная часть инвесторов подается в последний день, то итоговая переподписка может превысить книгу в 6-8 раз. Это IPO может стать крупнейшим размещением в начале 2024 года. GIF подготовил для вас все, что нужно знать о бизнесе.

☝️Последние 8 лет у банка были три ключевых продукта:

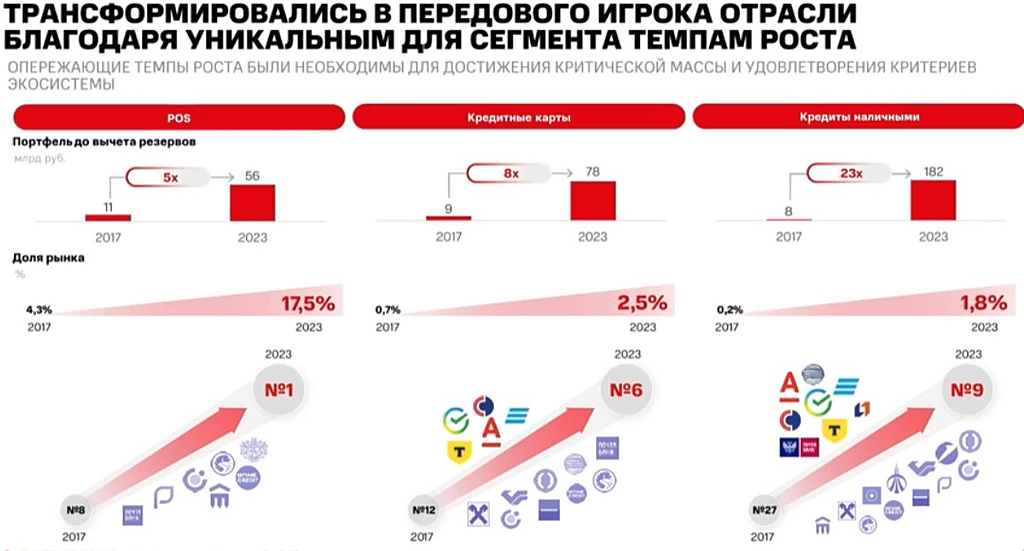

— POS-кредит (экспресс-займ прямо в торговой точке). По результатам 2023 года занимают позицию №1 среди банков.

— По кредитным картам на 6 месте.

— По потребительским кредитам занимают 9 место.

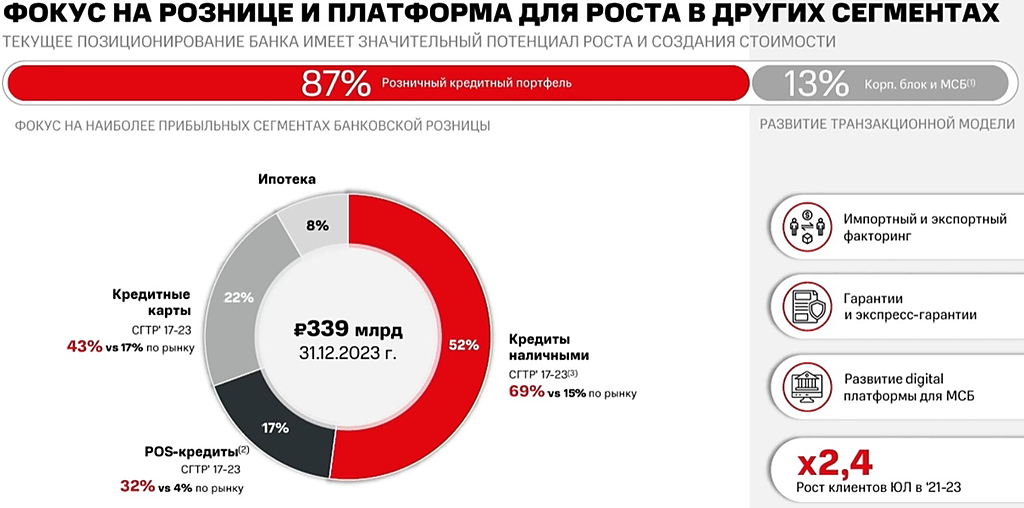

Розничные кредиты составляют основу процентного дохода — 87%. Остальные 13% кредиты юрлицам. В будущем рост кредитования малого и среднего бизнеса может стать дополнительной точкой.

Комиссия за транзакции составляет 44% от доходов. На подходе и инвестиционные услуги для клиентов.

❗️ В планах банка расти на 25-30% год, что позволит обгонять рынок. При этом видят неплохой потенциал еще большего роста.

📱 Давайте рассмотрим основные параметры размещения:

1️⃣ Ценовой диапазон размещения составляет — 2350-2500₽ за акцию, он пройдёт по верхней планке, ибо в первый день книга была переподписана в 2 раза, соответственно, аллокация будет ничтожной.

2️⃣ Компания планирует привлечь 10₽ млрд в капитал, с учётом верхней планки размещения, то капитализация составит 75,1₽ млрд без допэмиссии (есть зарегистрированная допэмиссия на 7,187 млн акций, но представители говорили, что всю допэмиссию размещать не будут). А это значит, что размещение соответствует примерно 1 капиталу, который составлял на конец 2023 г. — 76,3₽ млрд. Не забываем, что у банка есть суборды на 5₽ млрд, но их не стоит учитывать при оценке капитала.

3️⃣ Как всегда, мы имеем новый параметр IPO: компания поддержит цены после размещения в размере до 15% от базового размера сделки.

4️⃣ ROE в 2023 г. составил — 19,1% (это меньше чем у Сбербанка, ВТБ, Совкомбанка, Тинькоффа, БСПБ).

Почему тогда банк интересен при такой рентабельности?

МТС вчера после основой торговой сессии объявил решение по дивидендам за 2023 г., а также представил новую дивидендную политику компании.

Совет директоров МТС вечером рекомендовал дивиденды за 2023 г. в размере 35 руб. на акцию. Текущая доходность составляет 11,25%. Дата закрытия реестра для получения дивидендов назначена на 16 июля 2024 г.

Более того, компания объявила о новой дивидендной политике МТС, которая предусматривает выплаты дивидендов в размере не менее 35 руб. на акцию на протяжении 2024-2026 гг.

Высокие дивиденды были в рамках ожиданий. Об этом я писал ещё в январе: «Думаю, можно рассчитывать на дивиденды около 30-40 руб.».

Сейчас МТС заплатит больше полученной чистой прибыли уже за счёт привлечённых средств от IPO МТС-Банка. При распределении всей чистой прибыли за 2023 г., дивиденд на акцию мог бы составить около 32 руб.

Дальше, драйверов роста в акциях МТС я не вижу, только продажа башенного бизнеса. Поэтому вчера зафиксировал прибыль в спекулятивном портфеле, продав бумаги по 315 руб. Доходность позиции составила более 24%.

Прибыли в 2024 году будет достаточно, чтобы выплатить дивиденды. Но мы понимаем, что МТС-Банк — не дивидендная акция. Видим, куда расти, все деньги отдавать на дивиденды не будем. Окончательное решение за акционерами — вице призедент МТС Банка

Буднично напоминаем, что уже через несколько часов в нашу студию придет главный герой этой недели и расскажет нам вообще все про свое размещение на бирже.

❗️Начало — в 14:00, не пропустите❗️

В СТУДИИ

— Илья Филатов, председатель правления МТС Банка;

— Сергей Ульев, вице-президент, руководитель Дэйли Бэнкинг компании;

— Роман Пантюхин, главный аналитик Market Power.

СПРОСИМ

— Какую стратегию работы с книгой выберет банк при существенной переподписке?

— За счет чего компания будет увеличивать ROE с 20% до 30%?

— Какие преимущества получает банк, будучи частью экосистемы МТС?

— Почему банк решил фокусироваться на розничном кредитовании?

▶️ Смотреть можно на всех площадках MP:

🔴 Youtube

Вопросы задавайте в комментариях!

Market Power – это непредвзятый обзор самых волнующих новостей и полезная информация об инвестициях и инвестиционных фондах, о бирже и акциях, о неожиданных взлетах и падениях котировок. Наш телеграм канал.

Сегодня переподписана книга 16 раз!

В обзоре от 15 апреля я подробно разобрал устройство бизнеса компании и предварительные параметры IPO.

Сегодня мы разберем новые вышедшие данные по размещению, а также оценим, насколько интересно в нем участвовать.

✔️ Начнем с главного — с капитализации, ее диапазон составит от 70,6 — 75,1 млрд руб., это дает ориентир по цене за акцию 2350 — 2500 руб. Напомню, что ранее в СМИ появлялись оценки МТС банка от банков-организаторов IPO в объеме до 115 млрд руб. Но в рамках размещения решили сделать дисконт около 30-40%, чтобы инвесторы смогли заработать.

📈 При такой капитализации мы получаем, что банк продают примерно за 1 капитал (P/B = 1). Это относительно недорого, если брать за ориентир целевой уровень рентабельности капитала (ROE), который в среднесрочной перспективе (3-5 лет) должен вырасти до 30%. Покупая компанию за 1 капитал, фактически мы инвестируем свои средства с потенциалом до 30% годовых, часть из которых будет возвращаться в виде дивидендов.

💰 В рамках див. политики банк планирует распределять своим акционерам от 25 до 50% от чистой прибыли по МСФО. Оставшаяся часть средств будет реинвестироваться в рост бизнеса, что позволит наращивать дивиденды в будущих периодах. Первая выплата ожидается уже по итогам 2024 года.

Рецепт удачного IPO: немного объёма, обещания высоких дивидендов, капелька хайпа, и всё это под соусом фантастической финансовой отчётности. МТС Банк определился с датой IPO и ценами. 25 апреля завершится сбор заявок, а уже 26 апреля акции начнут торговаться. Цена от 2 350 до 2 500 рублей за акцию. В первый же день приёма заявок книга была переподписана более чем в 2 раза.

Посмотрим, заслуживает ли МТС Банк место в портфеле рядом с другими банками. Время для первичного размещения на бирже выбрано удачное, показатели на высоте. АФК знает правильные точки выхода на биржу. Ну и очевидно, что IPO пройдёт по верхней границе в 2 500 за акцию.

Самые свежие IPO, про которые писал: Совкомбанк, МГКЛ, Делимобиль, Диасофт, Кристалл, Европлан и Займер. Новые тоже скоро будут, не пропустите.

Итак, после крайне успешного IPO Совкомбанка, в котором я с удовольствием поучаствовал, и чьи акции продолжаю держать и даже докупать, на тропу первичных размещений выходит наш герой.

Тезисно для тех, кому лень смотреть:

МТС-Банк – крупный частный банк, входит в топ-30 РФ по размеру капитала:

Выделяется высоким СГТР кредитного портфеля (~38% за последние 5 лет). За счет чего это получилось:

Кстати, маленькая ремарка. Банк переименован из МБРР в МТС-Банк в далёком 2011 году. И ещё в мою бытность коллектором я помню работу с их просрочками по кредитным картам году эдак в 2015-м. То есть “раскрытие потенциала” на самом деле длится 13 лет.

📱 Итак, дамы и господа. Что нам продают? Cash-in IPO банка с 2,5% долей рынка, который амбициозно планирует войти в топ-5 по розничному сегменту. Идея заключается в том, что сегодня активные клиенты банка — это 3,8 млн. человек, а абонентская база МТС составляет 81 млн человек. И прежде, когда обслуживание происходило в офисах, “дотянуться” до абонентов банкингом было гораздо сложнее, а теперь, в эпоху мобильных приложений и финтеха — есть потенциальная аудитория размером чуть ли не со всё экономически активное население страны, притом с накопленной Big Data о её поведении, привычках, перемещении и т.д.

🏆Каждый, у кого сегодня ни спроси, обладает самым лучшим набором и обработкой данных. Здесь аргументы всё же сильнее, чем у Займера — речь о 150 факторах оценки, среди которых сведения от разных операторов (???), социальные сети, кредитные истории. При этом объём и качество данных о клиентах МТС таковы, что потенциальный лимит одобрения сумм банком может быть выше на 20%.

Все когда-то происходит в первый раз, вот и я решил поучаствовать в IPO, уж очень интересный зверь выходит на биржу. Мы же с вами просто посмотрим цифры, хотя их тоже можно подкрутить, туды-сюды, там-сям, ну вы поняли. Пару слов про МТС Банк, кто это, что это и с чем его едят, погнали!

МТС Банк входит в ТОП-25 российских банков по активам, лидер POS-кредитования. Входит в экосистему МТС, как говорится, вот где собака зарыта, клиентская база 81 млн человек

Старт приема заявок начался 19 апреля, и книга была переподписана сазу в два раза, ажиотаж сумасшедший, оно и понятно, не каждый день на рынок выходит Банк, да еще и такой популярный. Сбор заявок продлится до 25 апреля, а 26го уже стартуют торги на бирже.

Чистая прибыль за 2023 год составила 12,5 млрд рублей.

Новый год, новая история. За 1 квартал 2024 года прибыль по РСБУ выросла на 33%, с 2,8 до 3,7 млрд рублей.

Ключевые показатели

▪️Основа бизнеса – розничные кредиты наличными (52% портфеля), POS-кредиты (17% портфеля) и кредитные карты (22% портфеля).

▪️Более 50% продаж продуктов банка осуществляется через цифровую платформу, а более 80% клиентов банка обслуживаются дистанционно.

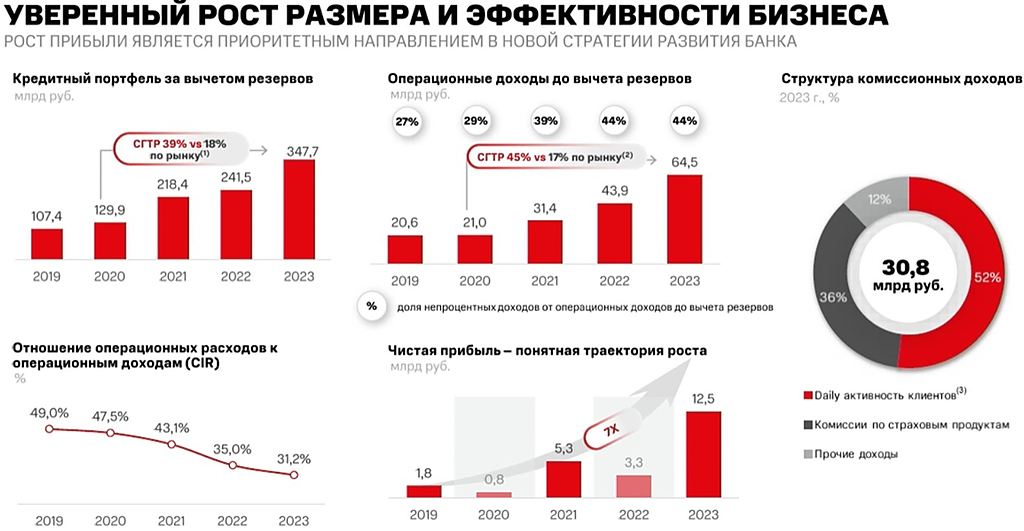

▪️Среднегодовой рост кредитного портфеля банка в 2020-2023 гг составил 39% (со ₽130 до ₽347 млрд), что быстрее роста рынка (≈ 18%).

▪️Операционные доходы выросли в 3 раза в 2020-2023 гг (CAGR ≈ 45%, при среднерыночном росте ≈ 17%), при этом доля непроцентных доходов увеличилась с 29% до 44%.

▪️Комиссионные доходы выросли в 3,5 раза за этот же период, с ₽6 до ₽21 млрд.

▪️Чистая прибыль выросла с ₽0,8 млрд в 2020 году до ₽12,5 млрд в 2023 году, а ROE составил 20%.

▪️Банк снизил соотношение операционных расходов к доходам с 47,5% в 2020 году до 31% в 2023 году.

🔜Потенциал

▫️Банк ожидает рост кредитного портфеля к 2028 году в 2 раза до ₽700 млрд, с таргетом по ROE = 30%, что на уровне лучших игроков сектора.

Эдуард Лоскутов, Думаю при распределении количества акций на IPO будет учитываться являетесь ли Вы держателем акций МТС. У кого есть МТС буд...