| Число акций ао | 38 млн |

| Номинал ао | 500 руб |

| Тикер ао |

|

| Капит-я | 52,5 млрд |

| Опер.доход | 59,2 млрд |

| Прибыль | 10,0 млрд |

| Дивиденд ао | 89,31 |

| P/E | 5,3 |

| P/B | 0,4 |

| ЧПМ | 6,2% |

| Див.доход ао | 6,4% |

| МТС Банк Календарь Акционеров | |

| Прошедшие события Добавить событие | |

МТС Банк акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

IPO МТС - банка . 5 причин на участие в IPO

IPO МТС - банка . 5 причин на участие в IPO

Сегодня последний день приема заявок на участие в IPO МТС банка, я, взвесив все «За» и «Против», подал заявку на участие в данном IPO.

📌 Почему подал заявку на участие

— Переподписка. Я никогда не спешу с заявкой и жду по возможности до последнего. По слухам книга заявок на вчерашний вечер переподписана в 10 раз, а это значит, что есть большой интерес к данному активу.

— Участие институционалов. В данном IPO учавствуют крупные инвесторы, которые не вкладывают деньги в полный мусор, что является еще одним хорошим сигналом.

— Не было провальных IPO. Все IPO, которые проходили в последнее время приносили участникам прибыль (кроме совсем мусорных КЛВЗ и МГКЛ), поэтому продлжаем ковать железо, пока горячо.

— Формат Cash — in. Деньги, полученные от IPO, пойдут не на счета мажоритария, а останутся в компании и будут направлены на развитие банка, что является еще одним плюсом.

— Интересный актив. Я совсем ничего не сказал про компанию! На самом деле есть много подробных разборов компании от других блогеров, а я скажу, что актив интересный, но недешевый по мультипликаторам относительно других банков (Сбера 🏦 и Совкомбанка 🏦), так еще дивидендов тут в ближайшее время ждать не стоит, но есть неплохие шансы на рост из-за огромной базы самого МТС.

Авто-репост. Читать в блоге >>>

Разбор IPO МТС-банка. Участвую, но есть нюанс

Разбор IPO МТС-банка. Участвую, но есть нюансПо многочисленным уважаемых читателей делаю разбор IPO МТС-банка. Времени до закрытия книги заявок осталось немного (25 апреля 14:50). Однако сейчас мы можем собрать всю имеющуюся информацию и сфокусироваться на главных моментах. Торги акциями начнутся в пятницу 26 апреля.

Во-первых необходимо понимать, что на сегодняшнее утро (24 апреля) книга заявок уже была переподписана в 5 раз. Размещение скорее всего пройдет по верхней границе диапазона (2500 рублей за акцию, что соответствует 75,1 млрд капитализации без допэмиссии). То есть, с рынка уже собрано до 50 млрд рублей (МТС хочет привлечь 10 млрд cash-in). Но, скорее всего, будет больше, поскольку значительная часть заявок идет в последние два дня.

Я пообщался со своими брокерами. Одни ожидают аллокацию в менее, чем 10%, другие — в менее, чем 5%. Склоняюсь ко второму варианту. Впрочем, вывод один — аллокация снова будет низкой, это необходимо учитывать.

Капитал банка на конец 2023 года составил 76,3 млрд рублей. После привлечения 10 млрд цифра будет равна 86,3 млрд.

Авто-репост. Читать в блоге >>>Книга заявок в рамках IPO МТС банка переподписана в 10 раз, получено более 135 тыс заявок от разных категорий инвесторов — источники ТАССКни...

Nordstream, цитата «Книга заявок в рамках IPO МТС банка переподписана в 10 раз, получено более 135 тыс заявок от разных категорий инвесторов»

Сомневаюсь, что тут 135 000 инвесторов, скорее 135 000 спекулянтов, которые думают, что кликнув мышкой, за несколько дней смогут сделать деньги из воздуха. Впрочем, как ни странно, иногда такое срабатывает. Но не для всех! Книга заявок в рамках IPO МТС банка переподписана в 10 раз, получено более 135 тыс заявок от разных категорий инвесторов — источники ТАСС

Книга заявок в рамках IPO МТС банка переподписана в 10 раз, получено более 135 тыс заявок от разных категорий инвесторов — источники ТАСС

Книга заявок в рамках IPO МТС банка переподписана в 10 раз, получено более 135 тыс заявок от разных категорий инвесторов — источники ТАСС

tass.ru/ekonomika/20642069

Авто-репост. Читать в блоге >>>

Natalia Starkova, не понял, зачем вам несколько заявок. Хотите изменить сумму — снимаете старую и ставите новую. В чём проблема?

Markitant,

У меня 2 брокера, и Иис. По прошлым IPO были какие то ограничения, на один паспорт не более 5заявок. Может сейчас еще чего придумали. А так, да, покинуть можно.Это нужно знать перед подачей заявки на IPO МТС-Банка

ЭТО НУЖНО ЗНАТЬ ПЕРЕД ПОДАЧЕЙ ЗАЯВКИ НА IPO МТС-БАНКА❗️Книга уже переподписана в 5 р...

Global Invest Fund, я участвую, но с банком всё не так сказочно, как вы пишите.

Новая дивполитика МТС и рекомендованные дивиденды. Что делать с акциями? МТС вчера после основой торговой сессии объявил решение по дивиденда...

Finrange | Дмитрий Баженов, вы пишите «Сейчас МТС заплатит больше полученной чистой прибыли уже за счёт привлечённых средств от IPO МТС-Банка». Вы ошибаетесь, МТС из этих денег не получит ни копейки! У банка станет больше денег и если он заплатит дивиденды, то МТС получит свою долю, но… IPO размывает долю МТС и деньги от IPO будут приходится на новых акционеров с IPO, что логично. Да и банк явно нацелен на рост, а не на выплату дивидендов. Поэтому выгода МТС от IPO дочернего банка только в том, что благодаря привлеченным средствам банк ВОЗМОЖНО будет чуточку быстрее развиваться. Я оценивал выгоду МТС в 1% от капы, если бы банк был размещен за 1,5 капитала. Но банк размещается по цене капитала, поэтому МТС ничего не заработает, кроме виртуального бонуса в виде ускорения развития дочки.- А есть ограничения по количеству заявок от одного лица? Типа только 5 и все?

Это нужно знать перед подачей заявки на IPO МТС-Банка

Это нужно знать перед подачей заявки на IPO МТС-Банка

ЭТО НУЖНО ЗНАТЬ ПЕРЕД ПОДАЧЕЙ ЗАЯВКИ НА IPO МТС-БАНКА❗️Книга уже переподписана в 5 раз!

Учитывая, что значительная часть инвесторов подается в последний день, то итоговая переподписка может превысить книгу в 6-8 раз. Это IPO может стать крупнейшим размещением в начале 2024 года. GIF подготовил для вас все, что нужно знать о бизнесе.

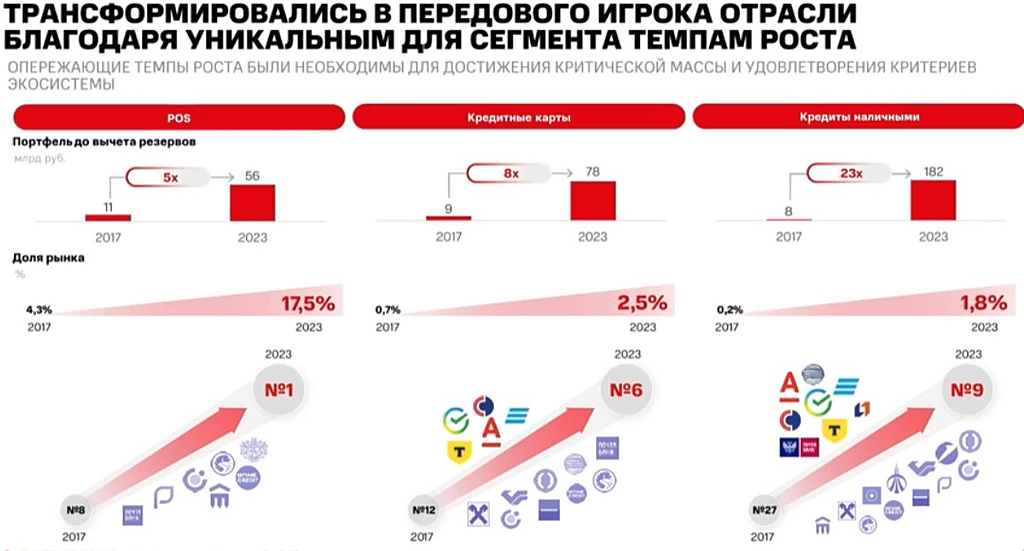

☝️Последние 8 лет у банка были три ключевых продукта:

— POS-кредит (экспресс-займ прямо в торговой точке). По результатам 2023 года занимают позицию №1 среди банков.

— По кредитным картам на 6 месте.

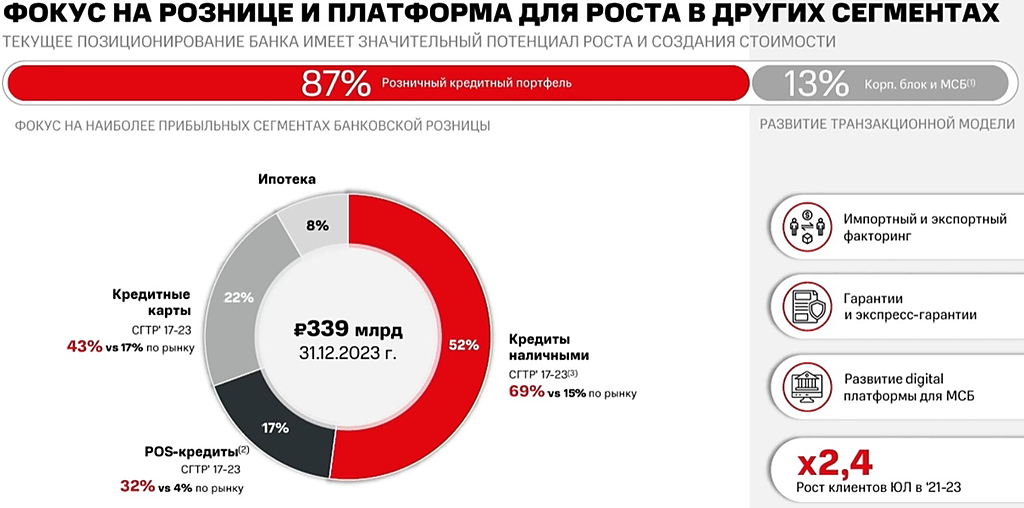

— По потребительским кредитам занимают 9 место.Розничные кредиты составляют основу процентного дохода — 87%. Остальные 13% кредиты юрлицам. В будущем рост кредитования малого и среднего бизнеса может стать дополнительной точкой.

Комиссия за транзакции составляет 44% от доходов. На подходе и инвестиционные услуги для клиентов.

❗️ В планах банка расти на 25-30% год, что позволит обгонять рынок. При этом видят неплохой потенциал еще большего роста.

Авто-репост. Читать в блоге >>> *мы планируем удвоить кредитный портфель в ближайшие несколько лет (из презентации)

*мы планируем удвоить кредитный портфель в ближайшие несколько лет (из презентации)- Книга заявок на IPO МТС Банка переподписана в пять раз по верхней границе — РБК Инвестиции

Книга заявок на первичное размещение акций МТС Банка на Мосбирже переподписана в пять раз по верхней границе ценового диапазона, который был заявлен ранее в пределах ₽2350–2500 за бумагу — источники РБК Инвестиций

quote.ru/news/article/6628d90c9a794766aa000364

Авто-репост. Читать в блоге >>>  Участвую в IPO МТС Банка

Участвую в IPO МТС Банка

📱 Давайте рассмотрим основные параметры размещения:1️⃣ Ценовой диапазон размещения составляет — 2350-2500₽ за акцию, он пройдёт по верхней планке, ибо в первый день книга была переподписана в 2 раза, соответственно, аллокация будет ничтожной.

2️⃣ Компания планирует привлечь 10₽ млрд в капитал, с учётом верхней планки размещения, то капитализация составит 75,1₽ млрд без допэмиссии (есть зарегистрированная допэмиссия на 7,187 млн акций, но представители говорили, что всю допэмиссию размещать не будут). А это значит, что размещение соответствует примерно 1 капиталу, который составлял на конец 2023 г. — 76,3₽ млрд. Не забываем, что у банка есть суборды на 5₽ млрд, но их не стоит учитывать при оценке капитала.

3️⃣ Как всегда, мы имеем новый параметр IPO: компания поддержит цены после размещения в размере до 15% от базового размера сделки.

4️⃣ ROE в 2023 г. составил — 19,1% (это меньше чем у Сбербанка, ВТБ, Совкомбанка, Тинькоффа, БСПБ).

Почему тогда банк интересен при такой рентабельности?

Авто-репост. Читать в блоге >>> Новая дивполитика МТС и рекомендованные дивиденды. Что делать с акциями?

Новая дивполитика МТС и рекомендованные дивиденды. Что делать с акциями?МТС вчера после основой торговой сессии объявил решение по дивидендам за 2023 г., а также представил новую дивидендную политику компании.

Что по дивидендам?

Совет директоров МТС вечером рекомендовал дивиденды за 2023 г. в размере 35 руб. на акцию. Текущая доходность составляет 11,25%. Дата закрытия реестра для получения дивидендов назначена на 16 июля 2024 г.

Более того, компания объявила о новой дивидендной политике МТС, которая предусматривает выплаты дивидендов в размере не менее 35 руб. на акцию на протяжении 2024-2026 гг.

Мнение

Высокие дивиденды были в рамках ожиданий. Об этом я писал ещё в январе: «Думаю, можно рассчитывать на дивиденды около 30-40 руб.».

Сейчас МТС заплатит больше полученной чистой прибыли уже за счёт привлечённых средств от IPO МТС-Банка. При распределении всей чистой прибыли за 2023 г., дивиденд на акцию мог бы составить около 32 руб.

Дальше, драйверов роста в акциях МТС я не вижу, только продажа башенного бизнеса. Поэтому вчера зафиксировал прибыль в спекулятивном портфеле, продав бумаги по 315 руб. Доходность позиции составила более 24%.

Авто-репост. Читать в блоге >>> IPO МТС Банка #MBNK. Разберемся?

IPO МТС Банка #MBNK. Разберемся?

IPO МТС Банка #MBNK. Разберемся?

#разбор

В преддверии первичного публичного размещения акций МТС Банка финансовые аналитики активно обсуждают его справедливую стоимость. Диапазон оценок весьма широк — от 95 до 115 миллиардов рублей. Сам банк выдвигает более консервативную оценку капитализации после IPO — 70,6-75,1 миллиарда рублей, не учитывая привлекаемые средства.

📌Математика финансов.

📍На первый взгляд может показаться, что МТС Банк выходит на рынок с привлекательным дисконтом 30-40%. Но не спешите с выводами! Изначально у банка было около 30 миллионов акций, а в марте была одобрена допэмиссия еще 7,2 миллиона акций. При максимальной цене размещения в 2500 рублей за акцию это может принести банку 18 миллиардов рублей свежих вливаний. Официально заявлен базовый размер размещения в 10 миллиардов (4 миллиона акций). Что же касается судьбы оставшихся 3,2 миллиона акций, она пока остается интригой — они могут быть дополнительно размещены, погашены или оставлены для будущих эмиссий.

Авто-репост. Читать в блоге >>> МТС Банк - участвуем, но куда дальше? Раскрываем карты.

МТС Банк - участвуем, но куда дальше? Раскрываем карты.

📊 Вилка размещения на IPO составит 2350-2500 или 85.1 млрд капитализации по верхней планке с учетом cash-in. В прошлый раз касался общей описательной части бизнеса, его перспектив и выразил мнение, что по 80 млрд купить было бы не плохо. 85 млрд тоже очень неплохая цена. По прогнозам на 2024 год получим Р/Е 5.2 и Р/В 0,85. С учетом планов по росту банка и его эффективности — это очень неплохие значения. Инфраструктура МТС и высокий уровень цифровизации не заставляют сомневаться в достижении целей.

‼️ Хотелось бы предостеречь от повышенных ожиданий. МТС банк не сразу выйдет на заявленных 30% ROE. Будет хорошо, если это произойдет к 2027 году. Поэтому тут его не стоит сравнивать с кем-то вроде Совкомбанка. Может быть с ранним Тинькофф образца до 2015 года. При этом у МТС Банка есть реальные шансы стать вторым Тинькофф спустя 10 лет, ведь к тому времени сам Тинькофф уже станет слишком массивным, чтобы поддерживать высокие темпы роста. Слияние с неэффективным Росбанком тому в помощь. Для наглядности возможностей роста по активам МТС Банка решил обновить старую планетарную диаграмму по активам банков РФ. Совкомбанк позиционировал себя как небольшой, динамично развивающийся банк. МТС Банк в 6 раз меньше!

Авто-репост. Читать в блоге >>> Сбербанк с уже объявленными сегодня дивидендами 33,3 руб и с чистой див. доходностью 9,39% по цене сегодняшнего закрытия, и торгующемся по P/BV 1,11 и то для рынка не представляет особого интереса 😎

Сбербанк с уже объявленными сегодня дивидендами 33,3 руб и с чистой див. доходностью 9,39% по цене сегодняшнего закрытия, и торгующемся по P/BV 1,11 и то для рынка не представляет особого интереса 😎

А что может предложить МТС Банк??? 😉

Прибыль мсфо 2023г: 12,457 млрд руб

Если он даже направит 50% от прибыли на дивы, то дивы составят 167 руб.

При цене акции 2500 руб, чистый див доход всего лишь 5,82% 😢😢😢 МТС банк. Параметры размещения на IPO.

МТС банк. Параметры размещения на IPO.

Ключевые показатели

🟢Основа бизнеса – розничные кредиты наличными (52% портфеля)

🟢кредитные карты (22% портфеля).

🟢Более 50% продаж продуктов банка осуществляется через цифровую платформу

🟢 Более 80% клиентов банка обслуживаются дистанционно.

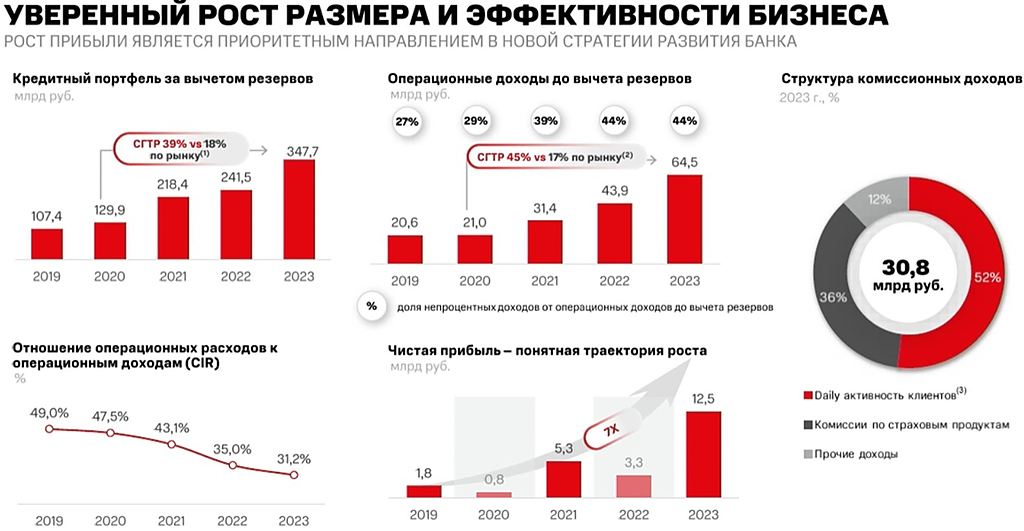

🟢Среднегодовой рост кредитного портфеля банка в 2020-2023 гг составил 39% (со ₽130 до ₽347 млрд), что быстрее роста рынка (≈ 18%).

🟢Операционные доходы выросли в 3 раза в 2020-2023 гг (CAGR ≈ 45%, при средне рыночном росте ≈ 17%), при этом доля не процентных доходов увеличилась с 29% до 44%.

🟢Комиссионные доходы выросли в 3,5 раза за этот же период, с ₽6 до ₽21 млрд.

🟢Чистая прибыль выросла с ₽0,8 млрд в 2020 году до ₽12,5 млрд в 2023 году, а ROE составил 20%.

🟢Банк снизил соотношение операционных расходов к доходам с 47,5% в 2020 году до 31% в 2023 году.

✔️Потенциал

🟢Банк ожидает рост кредитного портфеля к 2028 году в 2 раза до ₽700 млрд.

✔️Дивидендная политика

Предусматривает выплату 25-50% от ЧП и по планам выплаты начнутся в 2025 году.

Авто-репост. Читать в блоге >>> Ожидаем существенного роста прибыли банка в 2024 году относительно прошлого года — вице-президент МТС Банка

Ожидаем существенного роста прибыли банка в 2024 году относительно прошлого года — вице-президент МТС БанкаПрибыли в 2024 году будет достаточно, чтобы выплатить дивиденды. Но мы понимаем, что МТС-Банк — не дивидендная акция. Видим, куда расти, все деньги отдавать на дивиденды не будем. Окончательное решение за акционерами — вице призедент МТС Банка

Авто-репост. Читать в блоге >>> МТС Банк перед IPO

МТС Банк перед IPOБуднично напоминаем, что уже через несколько часов в нашу студию придет главный герой этой недели и расскажет нам вообще все про свое размещение на бирже.

❗️Начало — в 14:00, не пропустите❗️

В СТУДИИ

— Илья Филатов, председатель правления МТС Банка;

— Сергей Ульев, вице-президент, руководитель Дэйли Бэнкинг компании;

— Роман Пантюхин, главный аналитик Market Power.

СПРОСИМ

— Какую стратегию работы с книгой выберет банк при существенной переподписке?

— За счет чего компания будет увеличивать ROE с 20% до 30%?

— Какие преимущества получает банк, будучи частью экосистемы МТС?

— Почему банк решил фокусироваться на розничном кредитовании?

▶️ Смотреть можно на всех площадках MP:

🔴 Youtube

Вопросы задавайте в комментариях!

Market Power – это непредвзятый обзор самых волнующих новостей и полезная информация об инвестициях и инвестиционных фондах, о бирже и акциях, о неожиданных взлетах и падениях котировок. Наш телеграм канал.

Авто-репост. Читать в блоге >>>

МТС Банк - факторы роста и падения акций

- 90% бизнеса - розничное кредитование. А ЦБ РФ осенью 2024 года жестко ужесточил правила розничного кредитования, что может ударить по новым выдачам кредитов банком (19.11.2024)

- Внучка АФК Системы. Есть опасные прецеденты, как во внучках Системы интересы миноритариев обходились стороной (14.12.2024)